Ten artykuł wyjaśnia, kto dokładnie może skorzystać z upadłości konsumenckiej w Polsce. Dowiesz się, jakie warunki należy spełnić, kto jest uprawniony, a kto wykluczony z tej procedury, aby świadomie podjąć decyzję o oddłużeniu.

Upadłość konsumencką może ogłosić niewypłacalny konsument sprawdź, czy spełniasz kluczowe warunki i należysz do uprawnionej grupy.

- Głównym warunkiem jest bycie niewypłacalnym konsumentem, czyli osobą fizyczną nieprowadzącą działalności gospodarczej, która trwale zaprzestała regulowania wymagalnych zobowiązań pieniężnych (zazwyczaj opóźnienie powyżej 3 miesięcy).

- Kwalifikują się m.in. pracownicy, zleceniobiorcy, emeryci, renciści, a także byli przedsiębiorcy po formalnym zamknięciu firmy oraz indywidualni rolnicy.

- Prawo nie określa minimalnej kwoty zadłużenia; wystarczy co najmniej jeden wierzyciel i brak możliwości spłaty.

- Liberalizacja przepisów (od marca 2020 r.) oznacza, że przyczyny zadłużenia (nawet wina umyślna) nie blokują ogłoszenia upadłości, ale mogą wpłynąć na długość i warunki planu spłaty.

- Upadłość konsumencka nie umarza wszystkich długów, np. zobowiązań alimentacyjnych, grzywien czy rent odszkodowawczych.

- Kluczowym wymogiem formalnym jest posiadanie głównego centrum interesów życiowych w Polsce.

Podstawowa definicja: Kim jest "konsument" w oczach prawa upadłościowego?

Zacznijmy od fundamentów. W kontekście prawa upadłościowego, termin "konsument" odnosi się do osoby fizycznej, która nie prowadzi działalności gospodarczej. To kluczowe rozróżnienie, ponieważ dla przedsiębiorców przewidziane są odrębne procedury upadłościowe. Mówiąc prościej, jeśli nie masz zarejestrowanej firmy i nie prowadzisz jej aktywnie, to z perspektywy prawa upadłościowego jesteś konsumentem i możesz ubiegać się o oddłużenie w tej właśnie procedurze.

Fundament upadłości: Jak rozumieć stan niewypłacalności?

Głównym i bezwzględnym warunkiem, aby w ogóle myśleć o upadłości konsumenckiej, jest stan niewypłacalności. Co to dokładnie oznacza? Zgodnie z przepisami, niewypłacalność to trwale zaprzestanie regulowania wymagalnych zobowiązań pieniężnych. W praktyce sądowej i prawniczej często przyjmuje się, że ten stan następuje, gdy opóźnienie w spłacie zobowiązań przekracza trzy miesiące. Nie chodzi tu o jednorazowe potknięcie, ale o systemową niemożność wywiązywania się z płatności.

Czy opóźnienie w spłacie jednego rachunku wystarczy? Wyjaśniamy pojęcie "trwałego zaprzestania płatności"

Wielu moich klientów pyta, czy wystarczy, że spóźnili się z jednym rachunkiem. Odpowiadam zawsze, że "trwałe zaprzestanie płatności" to coś więcej niż jednorazowe opóźnienie. To sytuacja, w której nie jesteś w stanie regulować swoich zobowiązań w sposób stały i systematyczny. Prawo nie określa minimalnej kwoty długu, która kwalifikowałaby do upadłości. Ważne jest, aby istniał co najmniej jeden wierzyciel, któremu jesteś winien pieniądze, i co najważniejsze abyś nie miał realnych możliwości spłaty tego długu. Nawet niewielka kwota, jeśli jest dla Ciebie nie do udźwignięcia, może być podstawą do złożenia wniosku o upadłość.

Katalog osób uprawnionych do ogłoszenia upadłości konsumenckiej

Z mojego doświadczenia wynika, że krąg osób uprawnionych do ogłoszenia upadłości konsumenckiej jest znacznie szerszy, niż wielu ludziom się wydaje. To dobra wiadomość dla tych, którzy czują się przytłoczeni długami.

Pracownik na etacie, zleceniu lub o dzieło: Czy forma zatrudnienia ma znaczenie?

Absolutnie nie. Forma zatrudnienia, czy to umowa o pracę, umowa zlecenie, czy umowa o dzieło, nie ma żadnego znaczenia dla możliwości ogłoszenia upadłości konsumenckiej. Kluczowe, jak już wspomniałem, jest bycie osobą fizyczną nieprowadzącą działalności gospodarczej. Niezależnie od tego, czy pracujesz na pełny etat, dorywczo, czy wykonujesz projekty na podstawie umów cywilnoprawnych, jeśli jesteś niewypłacalny, możesz ubiegać się o oddłużenie.

Emeryci i renciści: Czy wiek jest przeszkodą w oddłużeniu?

Wiek również nie stanowi żadnej bariery. Emeryci i renciści, często posiadający niskie dochody i obciążeni długami z przeszłości lub z powodu nagłych wydatków, jak najbardziej mogą ogłosić upadłość konsumencką. Procedura ta jest dla nich tak samo dostępna, jak dla osób w wieku produkcyjnym. Sąd bierze pod uwagę ich specyficzną sytuację życiową i finansową przy ustalaniu planu spłaty.Osoby bezrobotne i bez majątku: Czy brak dochodów i aktywów dyskwalifikuje?

To częste pytanie, na które mam jednoznaczną odpowiedź: brak dochodów lub majątku nie dyskwalifikuje z możliwości ogłoszenia upadłości konsumenckiej. Wręcz przeciwnie, często to właśnie taka sytuacja prowadzi do niewypłacalności i potrzeby oddłużenia. Celem procedury jest przede wszystkim uwolnienie dłużnika od ciężaru długów, a nie wyłącznie ich spłata. Sąd, ustalając plan spłaty wierzycieli, zawsze bierze pod uwagę aktualną sytuację dłużnika, w tym jego możliwości zarobkowe i posiadany majątek. Jeśli nie masz dochodów, plan spłaty może być symboliczny lub sąd może nawet umorzyć zobowiązania bez ustalania planu.Byli przedsiębiorcy: Jak bezpiecznie przejść z upadłości firmy do upadłości konsumenckiej?

Byli przedsiębiorcy stanowią specyficzną grupę. Jeśli prowadziłeś działalność gospodarczą i zbankrutowałeś, a teraz jesteś osobą fizyczną nieprowadzącą firmy, możesz ogłosić upadłość konsumencką. Kluczowe jest, abyś formalnie zamknął i wyrejestrował swoją działalność gospodarczą (z CEIDG) przed złożeniem wniosku. Dopiero po wykreśleniu z rejestru możesz ubiegać się o upadłość jako konsument. To ważny krok, którego nie można pominąć, aby uniknąć odrzucenia wniosku.

Rolnicy indywidualni: Jakie warunki muszą spełnić, by skorzystać z procedury?

Indywidualni rolnicy, którzy nie prowadzą innej działalności gospodarczej lub zawodowej, również mogą ubiegać się o upadłość konsumencką. Prawo traktuje ich w tym kontekście podobnie do innych konsumentów. Ważne jest, aby ich działalność rolnicza nie była kwalifikowana jako działalność gospodarcza w rozumieniu przepisów ustawy Prawo upadłościowe. Jeśli rolnik prowadzi dodatkowo inną formę działalności gospodarczej, wówczas musi najpierw ją zamknąć, podobnie jak inni przedsiębiorcy.

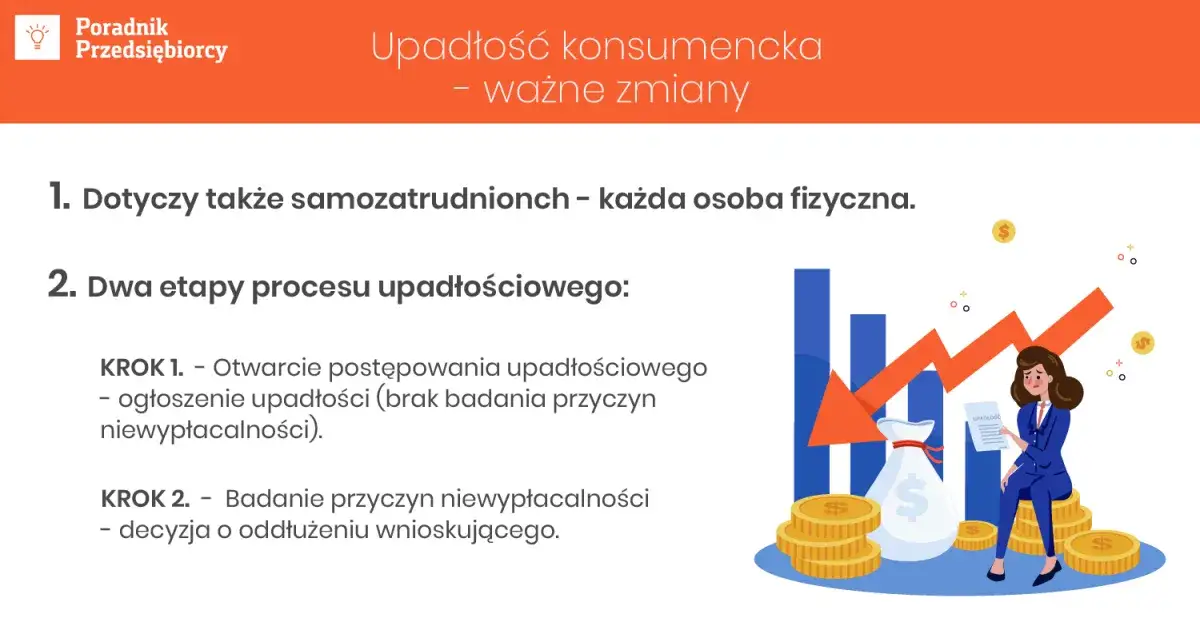

Liberalizacja przepisów: Nowe możliwości oddłużenia

Jako prawnik obserwujący zmiany w prawie upadłościowym, mogę z całą pewnością stwierdzić, że nowelizacja przepisów z marca 2020 roku była prawdziwym przełomem. Otworzyła ona drzwi do oddłużenia dla wielu osób, które wcześniej nie miały na to szans.

Koniec z badaniem winy na starcie: Jak liberalizacja przepisów ułatwiła ogłoszenie upadłości?

Przed marcem 2020 roku, sąd bardzo dokładnie badał, czy dłużnik doprowadził do swojej niewypłacalności umyślnie lub wskutek rażącego niedbalstwa. Jeśli tak, wniosek o upadłość był z reguły oddalany. To było ogromne utrudnienie dla wielu osób. Obecnie sytuacja jest znacznie prostsza: sąd bada przede wszystkim fakt niewypłacalności. Przyczyny zadłużenia nawet jeśli wynikają z winy umyślnej czy rażącego niedbalstwa nie stanowią już formalnej przeszkody do samego ogłoszenia upadłości. To ogromna zmiana, która sprawia, że procedura jest bardziej dostępna i sprawiedliwa.

Wina umyślna a plan spłaty: Gdzie leży haczyk i jakie są konsekwencje?

Choć wina nie blokuje już ogłoszenia upadłości, to jednak nie jest całkowicie bez znaczenia. Wpływa ona na dalszy przebieg postępowania, a konkretnie na długość i warunki planu spłaty wierzycieli. Jeśli sąd uzna, że dłużnik doprowadził do niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, plan spłaty może zostać wydłużony z maksymalnie 3 lat do nawet 7 lat. Jest to więc pewnego rodzaju sankcja, która ma skłonić dłużników do większej odpowiedzialności, ale jednocześnie nie pozbawia ich szansy na nowe, wolne od długów życie.

Ile trzeba mieć długu, by ogłosić upadłość? Obalamy popularne mity

Wokół upadłości konsumenckiej krąży wiele mitów, a jednym z najpopularniejszych jest ten o minimalnej kwocie zadłużenia. Chcę to jasno podkreślić: prawo nie określa minimalnej kwoty zadłużenia, aby móc ogłosić upadłość konsumencką. Nie ma znaczenia, czy masz długi na 5 tysięcy złotych, czy na 500 tysięcy. Wystarczy, że posiadasz co najmniej jednego wierzyciela i co najważniejsze nie masz realnej możliwości spłaty tego długu. To stan niewypłacalności jest kluczowy, a nie wysokość zobowiązań.

Sytuacje szczególne i odpowiedzi na częste pytania

Procedura upadłościowa bywa skomplikowana, a życie pisze różne scenariusze. Poniżej odpowiadam na najczęściej zadawane pytania, które pojawiają się w mojej praktyce.

Wspólność majątkowa a upadłość: Co dzieje się z majątkiem, gdy wniosek składa tylko jeden małżonek?

To bardzo ważna kwestia. Wniosek o upadłość może złożyć jeden z małżonków lub oboje. Jeśli składa go tylko jeden małżonek, postępowanie upadłościowe obejmuje jego majątek osobisty oraz cały majątek objęty wspólnością majątkową. Oznacza to, że syndyk będzie zarządzał również wspólnym majątkiem, co może mieć istotne konsekwencje dla drugiego małżonka, nawet jeśli sam nie jest dłużnikiem. Warto to dokładnie przemyśleć i w miarę możliwości działać wspólnie.

Upadłość a poręczyciele i współdłużnicy: Jaki los czeka Twoich żyrantów?

Niestety, ogłoszenie upadłości konsumenckiej przez dłużnika głównego nie zwalnia poręczycieli ani współdłużników z ich zobowiązań. Wierzyciel, który nie odzyskał swojej należności od upadłego dłużnika, nadal może dochodzić spłaty od osób, które poręczyły za dług lub są współdłużnikami. To bardzo ważna informacja, którą zawsze przekazuję moim klientom, aby byli świadomi konsekwencji dla swoich bliskich.

Czy można prowadzić działalność gospodarczą po ogłoszeniu upadłości konsumenckiej?

Tak, co do zasady można ponownie prowadzić działalność gospodarczą po ogłoszeniu upadłości konsumenckiej. Najczęściej dzieje się to po zakończeniu postępowania i wykonaniu planu spłaty. W niektórych przypadkach, za zgodą syndyka lub sądu, działalność można wznowić nawet w trakcie trwania postępowania upadłościowego, jeśli ma to na celu zwiększenie masy upadłościowej lub poprawę sytuacji dłużnika. Kluczowe jest jednak, aby nie doprowadzić do ponownej niewypłacalności i odpowiedzialnie zarządzać swoimi finansami.

Kto nie może ogłosić upadłości konsumenckiej?

Chociaż przepisy są coraz bardziej liberalne, istnieją pewne grupy osób i sytuacje, w których ogłoszenie upadłości konsumenckiej nie jest możliwe. Ważne jest, aby być świadomym tych ograniczeń.

Aktualni przedsiębiorcy w CEIDG: Dlaczego musisz najpierw zamknąć firmę?

Jak już wspomniałem, osoby prowadzące aktywną działalność gospodarczą (wpisane do CEIDG) nie mogą ogłosić upadłości konsumenckiej. Dla nich przewidziana jest inna procedura upadłość przedsiębiorcy. Aby móc skorzystać z upadłości konsumenckiej, musisz najpierw zamknąć firmę i zostać wykreślonym z rejestru. To warunek konieczny, którego nie można pominąć.

Członkowie zarządów spółek kapitałowych: Kiedy ciąży na nich inny obowiązek?

Członkowie zarządów spółek kapitałowych (np. spółek z o.o., akcyjnych) to kolejna grupa, która ma specyficzne regulacje. Nie mogą oni ogłosić upadłości konsumenckiej w odniesieniu do długów spółki, za które ponoszą odpowiedzialność (np. z tytułu niezłożenia w odpowiednim czasie wniosku o upadłość spółki). Ciąży na nich obowiązek złożenia wniosku o upadłość spółki. Oczywiście, ich osobiste długi, niezwiązane z pełnioną funkcją, mogą być podstawą do upadłości konsumenckiej, ale to już zupełnie inna procedura i inny rodzaj zobowiązań.

Osoby, które już raz przeszły upadłość: Jakie ograniczenia czasowe obowiązują?

Jeśli już raz ogłosiłeś upadłość konsumencką i Twoje zobowiązania zostały umorzone, nie możesz tego zrobić ponownie od razu. Prawo przewiduje ograniczenia czasowe. Zazwyczaj jest to okres 10 lat od daty umorzenia zobowiązań lub ustalenia planu spłaty. Ma to na celu zapobieganie nadużywaniu instytucji upadłości i zachęcanie do odpowiedzialnego zarządzania finansami po oddłużeniu.

Jakie długi nie podlegają umorzeniu w upadłości konsumenckiej?

Warto pamiętać, że upadłość konsumencka, choć jest potężnym narzędziem oddłużeniowym, nie umarza wszystkich rodzajów długów. Istnieją pewne zobowiązania, które ze względu na swój szczególny charakter, są wyłączone z tej procedury.Niezachwiany priorytet: Dlaczego długi alimentacyjne nie podlegają umorzeniu?

Zobowiązania o charakterze alimentacyjnym są kategorycznie wyłączone z umorzenia w upadłości konsumenckiej. Jest to podyktowane ich szczególnym charakterem i ochroną osób uprawnionych do alimentów, najczęściej dzieci. Sąd zawsze stawia te zobowiązania na pierwszym miejscu, uznając je za priorytetowe. Nawet po ogłoszeniu upadłości, obowiązek płacenia alimentów pozostaje w mocy.

Grzywny, odszkodowania i renty: Katalog zobowiązań wyłączonych z oddłużenia

- Zobowiązania wynikające z rent z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci. Są to świadczenia mające na celu rekompensatę za trwałe uszczerbki na zdrowiu lub utratę bliskich.

- Zobowiązania zasądzone przez sądy karne, takie jak grzywny, obowiązek naprawienia szkody (np. wynikającej z przestępstwa). Prawo nie pozwala na umorzenie tych długów, aby nie podważać sensu wyroków sądowych.

- Zobowiązania, których dłużnik umyślnie nie ujawnił w postępowaniu upadłościowym, o ile wierzyciel nie brał udziału w postępowaniu.

Co z długami wobec ZUS i Urzędu Skarbowego? Rozwiewamy wątpliwości

Długi wobec ZUS i Urzędu Skarbowego (np. niezapłacone składki, podatki) co do zasady podlegają umorzeniu w upadłości konsumenckiej. To dobra wiadomość dla wielu dłużników, którzy często mają zaległości właśnie wobec tych instytucji. Istnieje jednak ważny wyjątek: jeśli długi te wynikają z przestępstwa (np. oszustwa podatkowego), wówczas nie podlegają umorzeniu. W pozostałych przypadkach, wniosek o upadłość obejmuje również te zobowiązania.

Podsumowanie: Czy upadłość konsumencka to rozwiązanie dla Ciebie?

Decyzja o ogłoszeniu upadłości konsumenckiej jest poważna i powinna być dobrze przemyślana. Mam nadzieję, że ten artykuł pomógł Ci zrozumieć kluczowe aspekty tej procedury.

Krótka checklista: Sprawdź w 5 krokach, czy kwalifikujesz się do oddłużenia

Aby szybko sprawdzić, czy upadłość konsumencka jest dla Ciebie, odpowiedz na te pytania:

- Czy jesteś osobą fizyczną i nie prowadzisz obecnie działalności gospodarczej (nie jesteś wpisany do CEIDG)?

- Czy jesteś niewypłacalny, czyli trwale zaprzestałeś regulowania swoich wymagalnych zobowiązań pieniężnych (np. opóźnienia powyżej 3 miesięcy)?

- Czy posiadasz co najmniej jednego wierzyciela i nie masz realnych możliwości spłaty długu?

- Czy Twoje główne centrum interesów życiowych znajduje się w Polsce?

- Czy nie ogłaszałeś upadłości konsumenckiej w ciągu ostatnich 10 lat (od daty umorzenia zobowiązań)?

Przeczytaj również: Oddłuż się: Upadłość konsumencka krok po kroku. Czy to dla Ciebie?

Kiedy warto złożyć wniosek, a kiedy poszukać innych rozwiązań?

Upadłość konsumencka jest odpowiednim rozwiązaniem, gdy Twoja niewypłacalność jest trwała i nie masz realnych perspektyw na spłatę długów w przewidywalnej przyszłości. To krok, który pozwala na całkowite oddłużenie i rozpoczęcie życia od nowa. Jeśli jednak Twoja sytuacja finansowa jest jedynie przejściowo trudna, a masz szanse na poprawę dochodów, warto rozważyć inne opcje, takie jak restrukturyzacja długu, negocjacje z wierzycielami czy skorzystanie z programów doradztwa finansowego. Pamiętaj, że decyzja o upadłości powinna być świadoma, przemyślana i podjęta po analizie wszystkich za i przeciw, najlepiej z pomocą doświadczonego prawnika.