Upadłość konsumencka za niemal zero złotych czy to możliwe i jak to zrobić krok po kroku?

- Opłata sądowa w wysokości 30 zł jest jedynym obowiązkowym kosztem, ale można z niej uzyskać zwolnienie.

- Główne koszty postępowania to wynagrodzenie syndyka, które może być tymczasowo pokryte przez Skarb Państwa.

- Wniosek o upadłość konsumencką składa się wyłącznie elektronicznie za pośrednictwem systemu Krajowego Rejestru Zadłużonych (KRZ).

- Do złożenia wniosku w KRZ niezbędne jest posiadanie konta uwierzytelnionego np. Profilem Zaufanym.

- Istnieje możliwość skorzystania z bezpłatnej pomocy prawnej w przygotowaniu wniosku.

- Całkowite umorzenie kosztów pokrytych przez Skarb Państwa następuje tylko w wyjątkowych sytuacjach, gdy dłużnik jest trwale niezdolny do spłat.

Rozprawiamy się z mitem: co oznacza "darmowa" upadłość w praktyce?

Mit "darmowej" upadłości konsumenckiej jest dość powszechny, ale musimy go rozebrać na czynniki pierwsze. W praktyce całkowicie darmowa upadłość jest rzadkością. Chodzi raczej o to, że na początkowym etapie, z własnej kieszeni, możesz zminimalizować wydatki do zera lub bardzo blisko zera. Oznacza to, że nie musisz ponosić opłat z góry, ale samo postępowanie generuje koszty, które są później rozliczane. Głównym celem tego przewodnika jest pokazanie Ci, jak osiągnąć "niemal darmową" upadłość na tym początkowym etapie, czyli jak złożyć wniosek bez ponoszenia znaczących kosztów.Koszty, których nie unikniesz: opłata sądowa i rola syndyka

Kiedy mówimy o kosztach upadłości konsumenckiej, musimy rozróżnić dwa główne rodzaje:

- Opłata sądowa: To podstawowy i obowiązkowy koszt w wysokości 30 zł. Bez tej opłaty sąd nie rozpozna Twojej sprawy. Jest to jedyny koszt, który musisz uiścić, chyba że uzyskasz z niego zwolnienie, o czym powiem za chwilę.

- Wynagrodzenie syndyka: To jest główny koszt całego postępowania. Jego wysokość jest ustalana przez sąd i zależy od wielu czynników, takich jak nakład pracy syndyka, stopień skomplikowania sprawy czy czas trwania postępowania. Minimalne wynagrodzenie syndyka to jedna czwarta przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, a maksymalne dwukrotność tej kwoty. W szczególnie skomplikowanych przypadkach może wzrosnąć nawet do czterokrotności. W praktyce, średnie koszty wynagrodzenia syndyka oscylują w granicach od 3 000 do 5 000 zł.

Rola syndyka jest kluczowa. To on przejmuje zarząd nad Twoim majątkiem po ogłoszeniu upadłości, likwiduje go, a następnie rozdziela środki między wierzycieli. To taka osoba, która prowadzi całe postępowanie upadłościowe w imieniu sądu i wierzycieli. Jego praca jest niezbędna, dlatego też jego wynagrodzenie stanowi znaczną część kosztów.

Klucz do oszczędności: kiedy Skarb Państwa tymczasowo pokryje koszty?

Wielu dłużników obawia się, że nie stać ich na pokrycie kosztów postępowania upadłościowego, zwłaszcza wynagrodzenia syndyka. Na szczęście, jeśli nie posiadasz majątku, który mógłby pokryć te koszty, Skarb Państwa tymczasowo je pokryje. Jest to bardzo ważna informacja dla osób w trudnej sytuacji. Należy jednak pamiętać, że kwota ta jest traktowana jako dług i zostanie włączona do Twojego planu spłaty wierzycieli. Innymi słowy, nie zniknie, ale zostanie rozłożona w czasie i będziesz ją spłacać w ratach, po zakończeniu likwidacji majątku. Całkowite umorzenie kosztów pokrytych przez Skarb Państwa to sytuacja wyjątkowa. Następuje ona tylko wtedy, gdy sąd umarza wszystkie Twoje zobowiązania bez ustalania planu spłaty, co ma miejsce, gdy jesteś trwale niezdolny do dokonywania jakichkolwiek spłat na przykład z powodu ciężkiej choroby czy kalectwa. To jest naprawdę ostatnia deska ratunku i nie należy na to liczyć w standardowych przypadkach.

Jak uniknąć jedynego obowiązkowego wydatku opłaty sądowej 30 zł?

Kto kwalifikuje się do zwolnienia z kosztów sądowych?

Zwolnienie z opłaty sądowej w wysokości 30 zł to realna możliwość dla osób w trudnej sytuacji finansowej. Aby się kwalifikować, musisz wykazać, że nie jesteś w stanie ponieść tej opłaty bez uszczerbku dla niezbędnego utrzymania siebie i swojej rodziny. Sąd będzie oceniał Twoją sytuację materialną, biorąc pod uwagę dochody, wydatki, liczbę osób na utrzymaniu oraz posiadany majątek. Nie chodzi o to, by być całkowicie bez środków do życia, ale by udowodnić, że zapłacenie nawet 30 zł znacząco obciążyłoby Twój budżet domowy, uniemożliwiając zaspokojenie podstawowych potrzeb.

Krok po kroku: jak poprawnie wypełnić i złożyć wniosek o zwolnienie?

Złożenie wniosku o zwolnienie z kosztów sądowych jest kluczowe, jeśli chcesz uniknąć tego początkowego wydatku. Pamiętaj, że wniosek ten należy złożyć razem z wnioskiem o ogłoszenie upadłości. Oto jak to zrobić:

- Pobierz formularz: Wniosek o zwolnienie z kosztów sądowych zazwyczaj jest osobnym formularzem, który możesz znaleźć na stronach internetowych sądów lub Ministerstwa Sprawiedliwości. W systemie KRZ, o którym zaraz opowiem, będziesz miał możliwość zaznaczenia opcji ubiegania się o zwolnienie i dołączenia odpowiednich dokumentów.

- Wypełnij dane osobowe: Wpisz swoje dane identyfikacyjne (imię, nazwisko, PESEL, adres).

- Uzasadnij wniosek: To najważniejsza część. Musisz szczegółowo opisać swoją sytuację finansową. Wyjaśnij, dlaczego nie jesteś w stanie ponieść opłaty 30 zł. Wskaż swoje dochody (lub ich brak), stałe wydatki (czynsz, media, leki, żywność), liczbę osób na utrzymaniu. Im bardziej szczegółowo i przekonująco to opiszesz, tym większe masz szanse na pozytywną decyzję.

- Dołącz oświadczenie o stanie majątkowym: To absolutna podstawa. Bez tego dokumentu wniosek o zwolnienie z kosztów sądowych zostanie odrzucony.

- Złóż wniosek razem z wnioskiem o upadłość: Oba dokumenty powinny być złożone jednocześnie w systemie KRZ.

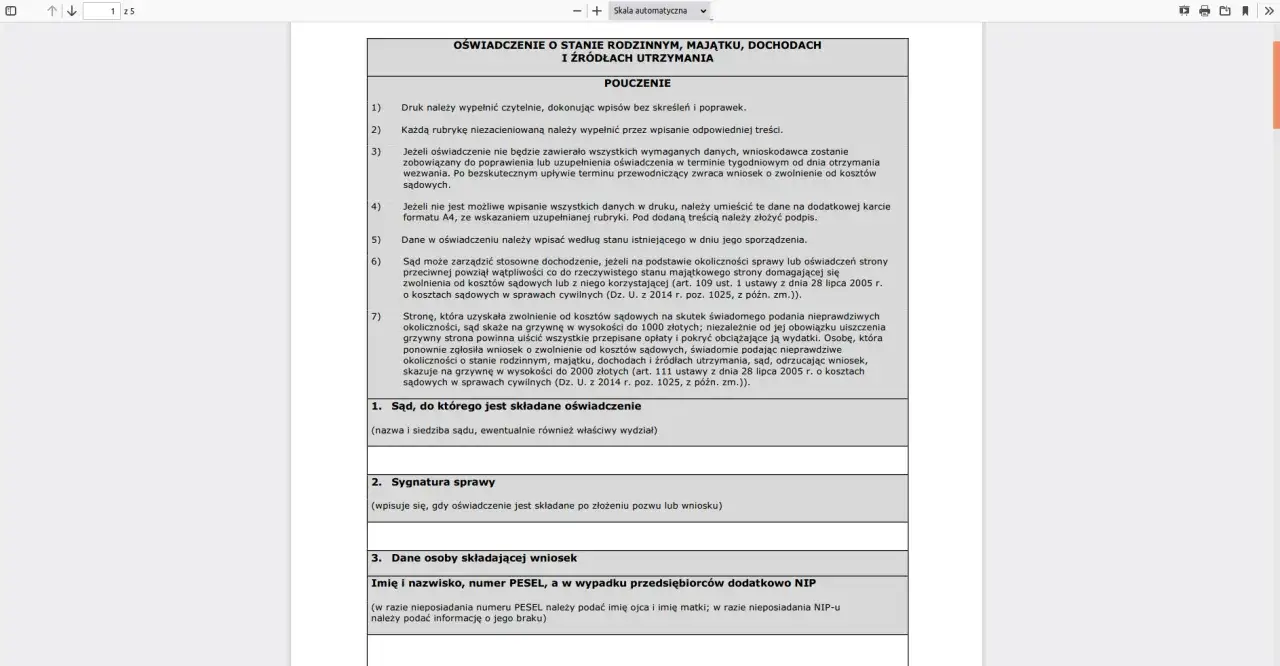

Jakie dokumenty potwierdzą Twoją trudną sytuację finansową? (Oświadczenie o stanie majątkowym)

Do wniosku o zwolnienie z kosztów sądowych musisz dołączyć oświadczenie o stanie rodzinnym, majątku, dochodach i źródłach utrzymania. To kompleksowy dokument, który ma na celu przedstawienie sądowi pełnego obrazu Twojej sytuacji finansowej. Powinny się w nim znaleźć następujące informacje:

- Dane osobowe: Twoje i członków Twojej rodziny (małżonek, dzieci na utrzymaniu).

- Dochody: Szczegółowe informacje o wszystkich Twoich dochodach z ostatnich 3-6 miesięcy (np. wynagrodzenie z pracy, zasiłki, świadczenia, renty, emerytury). Należy podać kwoty netto.

- Wydatki: Lista wszystkich stałych i niezbędnych wydatków (czynsz, opłaty za media, raty kredytów, koszty leczenia, żywność, edukacja dzieci, transport).

- Majątek: Spis posiadanego majątku (nieruchomości, samochody, oszczędności, papiery wartościowe, cenne przedmioty). Nawet jeśli nie masz nic wartościowego, musisz to zaznaczyć.

- Zobowiązania: Informacje o wszystkich długach, ich wysokości i wierzycielach.

- Uzasadnienie: Krótkie wyjaśnienie, dlaczego w Twojej ocenie nie jesteś w stanie ponieść kosztów sądowych.

Im bardziej precyzyjne i udokumentowane będzie to oświadczenie, tym większa szansa na pozytywne rozpatrzenie wniosku o zwolnienie. Pamiętaj, że podanie nieprawdziwych informacji może mieć poważne konsekwencje.

Jak założyć konto w systemie KRZ i przygotować się do złożenia wniosku?

Dlaczego Krajowy Rejestr Zadłużonych jest teraz Twoim jedynym narzędziem?

Od 1 grudnia 2021 roku nastąpiła rewolucja w sposobie składania wniosków o upadłość konsumencką. Od tego momentu wnioski składa się wyłącznie elektronicznie za pośrednictwem portalu Krajowego Rejestru Zadłużonych (KRZ). Nie ma już możliwości złożenia wniosku papierowo. To oznacza, że opanowanie obsługi KRZ jest absolutnie niezbędne, jeśli chcesz samodzielnie przeprowadzić proces upadłości. To jest teraz Twoje jedyne narzędzie i musisz się z nim zapoznać.Zakładanie konta w KRZ bez tajemnic przewodnik z wykorzystaniem Profilu Zaufanego

Aby móc złożyć wniosek w systemie KRZ, musisz najpierw założyć tam konto i je uwierzytelnić. Najłatwiejszym i najpopularniejszym sposobem jest użycie Profilu Zaufanego. Oto jak to zrobić krok po kroku:

- Wejdź na stronę KRZ: Otwórz przeglądarkę internetową i wpisz adres Krajowego Rejestru Zadłużonych (krz.ms.gov.pl).

- Znajdź opcję rejestracji: Na stronie głównej poszukaj opcji związanej z rejestracją lub logowaniem. Zazwyczaj jest to przycisk "Zaloguj" lub "Zarejestruj".

- Wybierz metodę uwierzytelnienia: System poprosi Cię o wybór metody uwierzytelnienia. Wybierz "Profil Zaufany" lub "kwalifikowany podpis elektroniczny", jeśli taki posiadasz. Profil Zaufany jest dostępny dla każdego obywatela i jest darmowy.

- Uwierzytelnij się Profilem Zaufanym: Zostaniesz przekierowany na stronę logowania do Profilu Zaufanego. Wprowadź swoje dane (login i hasło) i potwierdź logowanie kodem SMS lub poprzez aplikację mobilną banku, w zależności od tego, jak masz skonfigurowany Profil Zaufany.

- Utwórz konto w KRZ: Po pomyślnym uwierzytelnieniu Profilem Zaufanym, system KRZ poprosi Cię o dokończenie rejestracji, np. o podanie adresu e-mail i utworzenie hasła do samego systemu KRZ (nie mylić z hasłem do Profilu Zaufanego).

- Potwierdź rejestrację: Na podany adres e-mail otrzymasz link aktywacyjny, który musisz kliknąć, aby aktywować swoje konto w KRZ.

- Zaloguj się: Po aktywacji możesz już zalogować się do systemu KRZ, używając swojego loginu i hasła, które ustawiłeś dla KRZ.

Posiadanie aktywnego konta w KRZ jest warunkiem koniecznym do złożenia wniosku o upadłość konsumencką.

Zanim zaczniesz: lista dokumentów i informacji, które musisz zgromadzić

Zanim zasiądziesz do wypełniania wniosku w KRZ, przygotuj sobie wszystkie niezbędne dokumenty i informacje. To oszczędzi Ci sporo czasu i nerwów. Moim zdaniem, to jeden z najważniejszych etapów przygotowawczych:

- Dane osobowe: Twój PESEL, NIP (jeśli posiadasz), adres zamieszkania, adres korespondencyjny, numer telefonu, adres e-mail.

- Dane małżonka: Jeśli posiadasz małżonka, jego dane osobowe (PESEL, imię, nazwisko).

-

Lista wierzycieli: Pełna lista wszystkich Twoich wierzycieli (banki, firmy pożyczkowe, operatorzy telekomunikacyjni, ZUS, Urząd Skarbowy, osoby prywatne). Dla każdego wierzyciela musisz podać:

- Pełną nazwę i adres wierzyciela.

- Kwotę zadłużenia (kapitał, odsetki, koszty).

- Datę wymagalności każdej wierzytelności (termin zapłaty) to jest absolutnie kluczowe!

- Numer umowy, sygnaturę akt sprawy sądowej lub egzekucyjnej (jeśli dotyczy).

- Spis majątku: Szczegółowy wykaz całego Twojego majątku, zarówno ruchomego (samochody, sprzęt RTV/AGD o znacznej wartości, biżuteria), jak i nieruchomego (mieszkania, domy, działki). Dla każdego składnika podaj jego wartość rynkową i ewentualne obciążenia (np. hipoteka).

- Informacje o dochodach: Zaświadczenia o zarobkach z ostatnich 3-6 miesięcy (lub dłużej, jeśli Twoja sytuacja uległa zmianie), decyzje o przyznaniu renty, emerytury, zasiłków.

- Informacje o wydatkach: Potwierdzenia stałych opłat (czynsz, media), rachunki za leki, żywność, transport.

- Uzasadnienie niewypłacalności: Przygotuj szczegółowy opis przyczyn, dla których stałeś się niewypłacalny. To może być utrata pracy, choroba, rozwód, nieudana działalność gospodarcza. Musisz to opisać w sposób obiektywny i chronologiczny.

- Dokumenty potwierdzające: Umowy kredytowe, wezwania do zapłaty, wyroki sądowe, decyzje komornicze, zaświadczenia lekarskie, świadectwa pracy, dokumenty dotyczące majątku. Wszystko, co pomoże udowodnić Twoją sytuację.

Zgromadzenie tych danych to podstawa sukcesu. Bez nich wypełnianie wniosku w KRZ będzie bardzo trudne i czasochłonne.

Samodzielne wypełnianie wniosku o upadłość w KRZ przewodnik krok po kroku

Sekcja po sekcji: szczegółowe omówienie formularza wniosku

Wniosek o upadłość w systemie KRZ jest dość rozbudowany, ale logicznie podzielony na sekcje. Zazwyczaj znajdziesz tam takie bloki jak:

- Dane dłużnika: Podstawowe informacje o Tobie.

- Dane małżonka: Jeśli jesteś w związku małżeńskim.

- Wierzyciele: Lista wszystkich Twoich długów.

- Majątek: Wykaz Twoich aktywów.

- Dochody i wydatki: Szczegółowy obraz Twojej sytuacji finansowej.

- Uzasadnienie wniosku: Kluczowa część, w której wyjaśniasz przyczyny niewypłacalności.

- Załączniki: Miejsce na dołączenie wszystkich dokumentów potwierdzających.

System KRZ jest intuicyjny i prowadzi Cię przez poszczególne etapy, ale wymaga precyzji i cierpliwości. Pamiętaj, aby zapisywać postępy pracy, aby nie stracić wprowadzonych danych.

Spis wierzycieli jak precyzyjnie określić długi, aby uniknąć odrzucenia wniosku?

Sekcja dotycząca wierzycieli jest niezwykle ważna i często bywa źródłem błędów formalnych, które mogą skutkować odrzuceniem wniosku. Musisz być tutaj bardzo precyzyjny. Dla każdego wierzyciela należy podać:

- Pełną nazwę i adres wierzyciela.

- Kwotę zadłużenia: Rozbij ją na kapitał, odsetki i koszty (np. sądowe, komornicze).

- Tytuł prawny wierzytelności: Np. umowa kredytu, pożyczki, faktura, wyrok sądowy.

- Datę wymagalności każdej wierzytelności: To jest absolutnie kluczowe! Sąd musi wiedzieć, od kiedy dany dług jest wymagalny, czyli od kiedy powinieneś go spłacić. Brak tej informacji to bardzo częsty błąd, który prowadzi do odrzucenia wniosku.

- Informacje o zabezpieczeniach: Jeśli dług jest zabezpieczony (np. hipoteką na nieruchomości), musisz to wskazać.

Moja rada: zbierz wszystkie umowy, wezwania do zapłaty, wyroki sądowe i decyzje komornicze. Tam znajdziesz wszystkie potrzebne daty i kwoty. Nie pomijaj żadnego długu, nawet tego najmniejszego, ani żadnego wierzyciela.

Opis majątku i dochodów: co musisz ujawnić, a co jest chronione przed syndykiem?

W tej sekcji musisz ujawnić wszystkie składniki swojego majątku oraz źródła dochodów. Bądź szczery i dokładny, ponieważ syndyk i tak to zweryfikuje. Do majątku zalicza się:

- Nieruchomości: Mieszkania, domy, działki (nawet jeśli są obciążone hipoteką).

- Ruchomości: Samochody, motocykle, wartościowy sprzęt RTV/AGD, biżuteria, dzieła sztuki, cenne kolekcje.

- Prawa majątkowe: Udziały w spółkach, akcje, polisy na życie z wartością wykupu, wierzytelności, które Ty masz wobec innych osób.

- Oszczędności: Środki na rachunkach bankowych, lokatach, w gotówce.

Jeśli posiadasz majątek wspólny z małżonkiem, pamiętaj, że z chwilą ogłoszenia upadłości cały majątek wspólny wchodzi do masy upadłości, a między małżonkami powstaje rozdzielność majątkowa. To ważna konsekwencja, o której wiele osób zapomina. Jeśli chodzi o dochody, syndyk zajmie ich część, zazwyczaj do 50% wynagrodzenia za pracę. Jednakże, zawsze zostawi Ci kwotę wolną od potrąceń, która odpowiada wysokości minimalnego wynagrodzenia za pracę (po odliczeniu składek na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy). Oznacza to, że nie zostaniesz pozbawiony środków do życia.

Najważniejsza część: jak napisać przekonujące uzasadnienie wniosku?

Uzasadnienie wniosku to Twoja szansa na przedstawienie sądowi pełnego obrazu Twojej sytuacji i przekonanie go, że niewypłacalność nie jest wynikiem Twojej rażącej lekkomyślności czy celowego działania. To absolutnie kluczowa sekcja. Oto moje wskazówki:

- Bądź obiektywny: Skup się na faktach i okolicznościach, które doprowadziły do Twojej niewypłacalności. Unikaj emocjonalnych opisów i subiektywnych odczuć.

- Chronologia: Opisz wydarzenia w kolejności chronologicznej. Kiedy i dlaczego zaczęły się problemy? Co było ich bezpośrednią przyczyną?

- Przyczyny niezależne od Ciebie: Podkreśl czynniki, na które nie miałeś wpływu (np. utrata pracy z przyczyn niezależnych, poważna choroba, śmierć bliskiej osoby, rozwód, nieudana inwestycja w działalność gospodarczą, która była prowadzona z należytą starannością).

- Działania naprawcze: Opisz, co robiłeś, aby poprawić swoją sytuację finansową, zanim zdecydowałeś się na upadłość (np. szukałeś dodatkowej pracy, próbowałeś negocjować z wierzycielami, ograniczałeś wydatki).

- Brak winy: Wykaż, że nie doprowadziłeś do niewypłacalności celowo lub wskutek rażącego niedbalstwa. Jeśli miałeś problem z hazardem czy nadmiernymi wydatkami, musisz to przyznać, ale jednocześnie przedstawić, jak próbujesz sobie z tym radzić.

Dobre uzasadnienie to takie, które maluje obraz osoby, która znalazła się w trudnej sytuacji życiowej, próbowała z niej wyjść, ale ostatecznie potrzebuje pomocy sądu. To nie jest miejsce na "żale", ale na rzeczową argumentację.

Dodawanie załączników i finalne wysłanie wniosku ostatnia prosta

Po wypełnieniu wszystkich sekcji wniosku, nadszedł czas na dodanie załączników. W systemie KRZ będziesz miał możliwość wgrania wszystkich dokumentów, które zgromadziłeś (np. umowy kredytowe, zaświadczenia o zarobkach, wyroki sądowe, oświadczenie o stanie majątkowym do wniosku o zwolnienie z kosztów). Upewnij się, że wszystkie pliki są czytelne i w odpowiednim formacie (zazwyczaj PDF). Po dodaniu załączników, system KRZ pozwoli Ci na finalne sprawdzenie całego wniosku. Przejrzyj go bardzo dokładnie, aby upewnić się, że nie ma żadnych błędów ani braków. Kiedy będziesz pewien, że wszystko jest w porządku, możesz wysłać wniosek. Pamiętaj, że wysłanie wniosku wymaga uwierzytelnienia, np. za pomocą Profilu Zaufanego. Po wysłaniu otrzymasz urzędowe poświadczenie odbioru (UPO), które potwierdza, że wniosek został złożony.

Bezpłatna pomoc prawna gdzie szukać wsparcia?

Państwowy system wsparcia: jak znaleźć najbliższy punkt nieodpłatnej pomocy prawnej?

Jeśli czujesz się zagubiony w gąszczu przepisów lub po prostu potrzebujesz wsparcia w przygotowaniu wniosku, pamiętaj, że w Polsce funkcjonuje system nieodpłatnej pomocy prawnej. Jest on finansowany z budżetu państwa i dostępny dla osób, które nie są w stanie ponieść kosztów pomocy prawnika. Punkty te prowadzone są przez adwokatów, radców prawnych oraz organizacje pozarządowe. Aby znaleźć najbliższy punkt, możesz skorzystać z wyszukiwarki na stronie Ministerstwa Sprawiedliwości lub na stronach internetowych urzędów miast i gmin. Zazwyczaj wystarczy wpisać w wyszukiwarkę "nieodpłatna pomoc prawna [nazwa Twojego miasta/gminy]".

Rola organizacji pozarządowych i fundacji w procesie oddłużania

Oprócz państwowego systemu, warto zwrócić uwagę na organizacje pozarządowe i fundacje, które specjalizują się w bezpłatnej pomocy prawnej dla dłużników. Często mają one większe doświadczenie w sprawach upadłościowych i mogą zaoferować bardziej spersonalizowane wsparcie. Wiele z nich prowadzi również infolinie i poradnictwo online. Poszukaj w internecie fundacji zajmujących się oddłużaniem lub pomocą prawną dla osób zadłużonych w Twojej okolicy.

Na co możesz liczyć? Zakres darmowej pomocy przy upadłości konsumenckiej

W ramach darmowego wsparcia prawnego możesz liczyć na:

- Informacje prawne: Prawnik wyjaśni Ci, czym jest upadłość konsumencka, jakie są jej konsekwencje i jakie masz prawa.

- Pomoc w przygotowaniu wniosku: Prawnik może pomóc Ci w prawidłowym wypełnieniu wniosku o ogłoszenie upadłości, wskazując, jakie informacje i dokumenty są niezbędne.

- Wsparcie w przygotowaniu oświadczenia o stanie majątkowym: Pomoże Ci sporządzić kompletne i rzetelne oświadczenie, które jest kluczowe dla zwolnienia z kosztów sądowych.

- Wskazówki dotyczące załączników: Prawnik doradzi, jakie dokumenty powinieneś dołączyć do wniosku.

- Reprezentacja przed sądem: W niektórych przypadkach, jeśli Twoja sytuacja jest szczególnie trudna, prawnik może reprezentować Cię przed sądem.

Pamiętaj, że nawet jeśli decydujesz się na samodzielne złożenie wniosku, konsultacja z prawnikiem z bezpłatnego punktu może rozwiać wiele Twoich wątpliwości i uchronić Cię przed błędami.

Pułapki samodzielnej upadłości na co zwrócić uwagę?

Najczęstsze błędy formalne, które prowadzą do odrzucenia wniosku

Nawet najlepiej przygotowany wniosek może zostać odrzucony z powodu błędów formalnych. Moim zdaniem, to właśnie one są największą pułapką samodzielnego działania. Oto najczęstsze z nich:

- Brak terminów zapłaty wierzytelności: Jak już wspominałem, to nagminny błąd. Należy precyzyjnie wskazać datę wymagalności każdego długu.

- Niekompletne dane wierzycieli: Brak pełnej nazwy, adresu, numeru umowy lub sygnatury akt.

- Brak oświadczenia o stanie majątkowym: Niezłożenie go razem z wnioskiem o zwolnienie z kosztów sądowych.

- Niewypełnienie wszystkich wymaganych pól w KRZ: System może nie przepuścić wniosku, jeśli jakieś pole jest puste.

- Brak załączników lub ich nieczytelność: Upewnij się, że wszystkie dokumenty są wgrane i można je odczytać.

- Brak uzasadnienia przyczyn niewypłacalności lub jego ogólnikowość: Sąd potrzebuje konkretów, aby podjąć decyzję.

- Niewniesienie opłaty sądowej: Jeśli nie uzyskałeś zwolnienia, musisz uiścić 30 zł.

Każdy z tych błędów może skutkować wezwaniem do uzupełnienia braków, a w konsekwencji opóźnieniem postępowania lub nawet odrzuceniem wniosku.

Konsekwencje zatajenia majątku lub podania nieprawdziwych informacji

Chcę to jasno podkreślić: zatajenie majątku lub podanie nieprawdziwych informacji we wniosku o upadłość konsumencką to bardzo poważne przewinienie. Sąd i syndyk mają narzędzia do weryfikacji Twoich oświadczeń. Konsekwencje mogą być dotkliwe:

- Odrzucenie wniosku o upadłość: Sąd może uznać, że działasz w złej wierze.

- Umorzenie postępowania: Nawet jeśli upadłość zostanie ogłoszona, sąd może umorzyć postępowanie, jeśli wyjdzie na jaw, że zataiłeś majątek.

- Odmowa ustalenia planu spłaty lub jego wydłużenie: Sąd może odmówić umorzenia Twoich długów lub ustalić bardzo długi i rygorystyczny plan spłaty.

- Odpowiedzialność karna: W skrajnych przypadkach, jeśli zatajenie majątku nosi znamiona przestępstwa (np. oszustwa), możesz ponieść odpowiedzialność karną.

Bądź szczery i transparentny. To leży w Twoim najlepszym interesie.

Kiedy samodzielne działanie to za duże ryzyko i warto rozważyć pomoc prawnika?

Chociaż ten przewodnik ma na celu pomóc Ci w samodzielnym złożeniu wniosku, są sytuacje, w których samodzielne działanie może być zbyt ryzykowne. Warto wówczas rozważyć skorzystanie z pomocy profesjonalnego prawnika, nawet jeśli wiąże się to z kosztami. Kiedy to jest uzasadnione?

- Skomplikowana sytuacja majątkowa: Posiadasz wiele nieruchomości, udziały w spółkach, skomplikowane obciążenia hipoteczne.

- Liczne spory z wierzycielami: Toczy się wiele postępowań sądowych lub egzekucyjnych.

- Prowadziłeś działalność gospodarczą: Upadłość konsumencka po zakończeniu działalności gospodarczej ma pewne niuanse.

- Obawa przed zarzutem rażącego niedbalstwa: Jeśli obawiasz się, że sąd może zarzucić Ci celowe doprowadzenie do niewypłacalności lub rażące niedbalstwo, prawnik pomoże Ci odpowiednio uzasadnić wniosek.

- Brak umiejętności obsługi komputera/KRZ: Jeśli system KRZ jest dla Ciebie barierą nie do przejścia.

- Stres i brak pewności: Jeśli czujesz, że cała sytuacja Cię przerasta i potrzebujesz wsparcia specjalisty.

Prawnik może pomóc Ci uniknąć błędów, zwiększyć szanse na pozytywne rozpatrzenie wniosku i przeprowadzić Cię przez cały proces, co może być bezcenne w skomplikowanych przypadkach.

Co dalej? Etapy postępowania po złożeniu wniosku o upadłość

Oczekiwanie na decyzję sądu i rola syndyka w Twojej sprawie

Po złożeniu wniosku w KRZ następuje etap oczekiwania na decyzję sądu. Sąd analizuje Twój wniosek, może wezwać Cię do uzupełnienia braków lub na rozprawę. Jeśli sąd uzna, że spełniasz warunki do ogłoszenia upadłości, wydaje postanowienie o jej ogłoszeniu. To jest ten moment, w którym Twoje życie finansowe ulega diametralnej zmianie. Z chwilą ogłoszenia upadłości tracisz zarząd nad swoim majątkiem. Cały Twój majątek staje się tzw. masą upadłości, którą zarządza powołany przez sąd syndyk. To właśnie on przejmuje kontrolę nad Twoimi finansami, wstrzymuje wszelkie postępowania egzekucyjne i komornicze, a co najważniejsze, zatrzymuje naliczanie odsetek od Twoich długów. Od tego momentu wszystkie kontakty z wierzycielami przejmuje syndyk, co jest ogromną ulgą dla wielu dłużników.

Likwidacja majątku a plan spłaty jak wygląda życie po ogłoszeniu upadłości?

Postępowanie upadłościowe dzieli się na trzy główne etapy:

- Postępowanie w sprawie ogłoszenia upadłości: To jest ten etap, przez który właśnie przeszedłeś, składając wniosek i czekając na decyzję sądu.

- Właściwe postępowanie prowadzone przez syndyka (likwidacja majątku): Po ogłoszeniu upadłości syndyk przystępuje do inwentaryzacji Twojego majątku, jego wyceny i sprzedaży (likwidacji). Z uzyskanych w ten sposób środków pokrywa koszty postępowania (w tym swoje wynagrodzenie) i zaspokaja wierzycieli.

-

Ustalenie i realizacja planu spłaty lub umorzenie zobowiązań: Po zakończeniu likwidacji majątku, sąd ustala tzw. plan spłaty wierzycieli. To jest kluczowy moment dla Twojej przyszłości finansowej. Plan spłaty określa, przez jaki okres i w jakich ratach będziesz spłacać pozostałą część swoich długów. Zazwyczaj plan spłaty trwa do 36 miesięcy. W wyjątkowych przypadkach, gdy dłużnik w sposób rażący przyczynił się do swojej niewypłacalności (np. poprzez lekkomyślne zaciąganie długów), plan spłaty może zostać wydłużony do 84 miesięcy. Po wykonaniu planu spłaty, czyli po uregulowaniu wszystkich rat, pozostałe długi zostają umorzone. Oznacza to, że jesteś wolny od zobowiązań, których nie udało się spłacić w całości.

Przeczytaj również: Upadłość konsumencka: Co sprawdza sąd i jak się przygotować?

Droga do nowego startu: kiedy następuje całkowite umorzenie długów?

Całkowite umorzenie długów, czyli tzw. oddłużenie, następuje po pomyślnym wykonaniu planu spłaty wierzycieli. To jest ten moment, w którym sąd stwierdza, że wypełniłeś swoje zobowiązania wynikające z planu i zwalnia Cię z pozostałych długów. Jest to prawdziwy nowy start, szansa na rozpoczęcie życia bez ciężaru zadłużenia. Warto również przypomnieć o wspomnianej wcześniej wyjątkowej sytuacji, w której koszty pokryte przez Skarb Państwa mogą zostać całkowicie umorzone. Dzieje się tak, gdy sąd umarza wszystkie Twoje zobowiązania bez ustalania planu spłaty, co ma miejsce, gdy jesteś trwale niezdolny do dokonywania jakichkolwiek spłat z powodu np. ciężkiej choroby czy kalectwa. W takich przypadkach oddłużenie jest natychmiastowe i całkowite, bez konieczności realizacji planu spłaty.