W dzisiejszym dynamicznym świecie biznesu, gdzie każda minuta ma znaczenie, uproszczenie procesów księgowych jest na wagę złota. Jako Adrian Ziółkowski, z mojego doświadczenia wiem, że faktura uproszczona to jedno z tych rozwiązań, które realnie odciąża przedsiębiorców, zwłaszcza w przypadku transakcji o niewielkiej wartości. Ten artykuł kompleksowo wyjaśnia, czym jest faktura uproszczona, jakie zasady nią rządzą oraz jakie ma konsekwencje prawne i podatkowe dla przedsiębiorców. Dowiesz się, jak prawidłowo stosować ten dokument w świetle obowiązujących przepisów, w tym zmian związanych z Krajowym Systemem e-Faktur (KSeF).

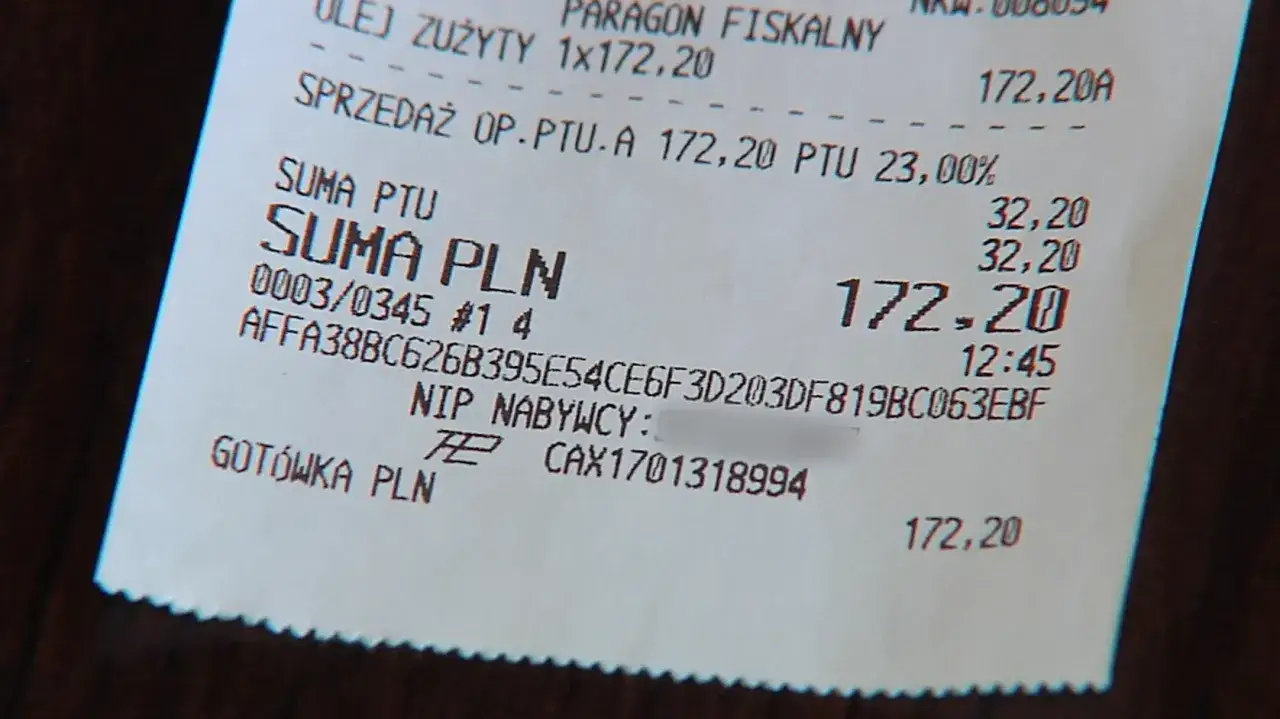

Faktura uproszczona to paragon z NIP-em do 450 zł brutto, który uprawnia do odliczenia VAT

- Faktura uproszczona to dokument dla transakcji do 450 zł brutto (lub 100 euro), charakteryzujący się ograniczonym zakresem danych.

- Paragon fiskalny z numerem NIP nabywcy, o wartości do 450 zł brutto, jest traktowany jako pełnoprawna faktura uproszczona.

- Musi zawierać m.in. datę, numer, NIP sprzedawcy i nabywcy, nazwę towaru/usługi oraz kwotę ogółem z danymi do określenia podatku.

- Umożliwia pełne odliczenie podatku VAT oraz zaliczenie wydatku do kosztów uzyskania przychodu, pod warunkiem posiadania NIP-u nabywcy.

- Nie można jej wystawić dla transakcji międzynarodowych (WDT, sprzedaż wysyłkowa) oraz w przypadku, gdy nabywcą jest podatnik z innego kraju UE.

- Od 1 stycznia 2027 roku, wraz z obowiązkowym KSeF, paragony z NIP-em przestaną pełnić funkcję faktur uproszczonych.

Co to jest faktura uproszczona i dlaczego ułatwia życie w biznesie?

Faktura uproszczona to nic innego jak specjalny rodzaj faktury VAT, który został wprowadzony, aby maksymalnie uprościć dokumentowanie transakcji o stosunkowo niewielkiej wartości. Z mojej perspektywy, jest to bardzo praktyczne rozwiązanie, które pozwala przedsiębiorcom zaoszczędzić czas i zredukować formalności. Jej głównym celem jest właśnie to uproszczenie zamiast wystawiać pełną fakturę z wszystkimi detalami, możemy posłużyć się dokumentem zawierającym tylko kluczowe informacje. To korzystne dla obu stron transakcji: sprzedawca ma mniej pracy z wystawieniem, a nabywca szybciej otrzymuje dokument niezbędny do rozliczeń.

Kiedy wystawienie faktury uproszczonej jest możliwe?

Aby móc wystawić fakturę uproszczoną, muszą być spełnione konkretne warunki. Najważniejszym z nich jest limit kwotowy transakcji, o którym zaraz szerzej opowiem. Poza tym, faktura uproszczona jest przeznaczona do dokumentowania transakcji, w których nabywcą jest inny przedsiębiorca, czyli podatnik VAT. To kluczowe rozróżnienie, ponieważ nie każda sprzedaż kwalifikuje się do tego typu uproszczenia. Musimy pamiętać, że choć jest to forma uproszczona, nadal pełni funkcję pełnoprawnego dokumentu księgowego.

Limit 450 zł brutto: jak prawidłowo rozumieć kluczową zasadę?

Kluczem do prawidłowego stosowania faktur uproszczonych jest zrozumienie limitu kwotowego. To właśnie on decyduje, czy w ogóle możemy skorzystać z tego rozwiązania.

Czy 450 zł to kwota netto czy brutto? Rozwiewamy wątpliwości

Z moich obserwacji wynika, że to jedno z najczęstszych pytań i zarazem źródeł błędów. Pozwólcie, że rozwieję wszelkie wątpliwości: limit 450 zł dotyczy kwoty brutto transakcji. Oznacza to, że wartość towaru lub usługi wraz z naliczonym podatkiem VAT nie może przekroczyć tej sumy. To niezwykle ważna informacja, którą zawsze należy mieć na uwadze, aby uniknąć problemów z prawidłowością dokumentacji.

A co z transakcjami w euro? Limit 100 euro

W przypadku transakcji rozliczanych w walucie obcej, polskie przepisy przewidują również równowartość limitu w euro, która wynosi 100 euro. Ten przelicznik ma zastosowanie, gdy transakcja jest wyrażona w euro, a nie w złotówkach. Ważne jest, aby przeliczać tę kwotę na złotówki po średnim kursie NBP z dnia poprzedzającego dzień wystawienia faktury, jeśli chcemy sprawdzić, czy mieścimy się w polskim limicie 450 zł brutto.

Co się stanie, jeśli przekroczysz limit? Konsekwencje dla sprzedawcy i nabywcy

Jeśli wartość transakcji przekroczy 450 zł brutto (lub 100 euro), nie ma możliwości wystawienia faktury uproszczonej. W takiej sytuacji sprzedawca jest zobowiązany do wystawienia pełnej faktury VAT, zawierającej wszystkie wymagane przepisami elementy. Błędne wystawienie faktury uproszczonej powyżej limitu może mieć konsekwencje zarówno dla sprzedawcy, jak i nabywcy. Dla sprzedawcy oznacza to ryzyko zakwestionowania prawidłowości dokumentu przez organy podatkowe, a dla nabywcy potencjalną utratę prawa do odliczenia podatku VAT, jeśli faktura nie spełnia wymogów formalnych.

Paragon z NIP-em jako faktura uproszczona: uproszczenie rozliczeń

Jednym z największych ułatwień w polskim systemie podatkowym jest możliwość traktowania paragonu fiskalnego z numerem NIP nabywcy jako faktury uproszczonej. To rozwiązanie, które zrewolucjonizowało codzienne rozliczenia wielu firm.

Jakie warunki musi spełnić paragon, aby był pełnoprawną fakturą?

Aby paragon fiskalny mógł być uznany za pełnoprawną fakturę uproszczoną, musi spełnić dwa kluczowe warunki. Po pierwsze, jego wartość nie może przekraczać 450 zł brutto (lub 100 euro). Po drugie, musi zawierać numer identyfikacji podatkowej (NIP) nabywcy. Jeśli te warunki są spełnione, taki paragon jest traktowany na równi ze standardową fakturą pod kątem prawnym i podatkowym. Oznacza to, że uprawnia on do odliczenia podatku VAT i zaliczenia wydatku do kosztów uzyskania przychodu.

Otrzymałem paragon z NIP poniżej 450 zł czy mogę żądać pełnej faktury?

To częste pytanie, na które odpowiedź jest prosta: jeśli sprzedawca wydał paragon z NIP-em, który spełnia kryteria faktury uproszczonej (do 450 zł brutto), nie należy żądać ani wystawiać dodatkowej, pełnej faktury. Wystawienie drugiej faktury do tej samej transakcji prowadziłoby do podwójnego dokumentowania, co jest błędem i może wprowadzić zamieszanie w rozliczeniach. Taki paragon jest już fakturą i w pełni wystarcza do celów księgowych.

Brak NIP-u na paragonie? Sprawdź, co tracisz

Z mojego doświadczenia wiem, że to właśnie brak numeru NIP nabywcy na paragonie jest najczęstszą przyczyną problemów. Jeśli na paragonie fiskalnym, nawet o wartości poniżej 450 zł brutto, nie ma numeru NIP nabywcy, nie może on być traktowany jako faktura uproszczona. W konsekwencji, nabywca traci możliwość odliczenia podatku VAT od tej transakcji, a także może mieć problem z zaliczeniem jej do kosztów uzyskania przychodu. Dlatego zawsze apeluję do przedsiębiorców: pamiętajcie o podaniu swojego NIP-u przy zakupach firmowych!

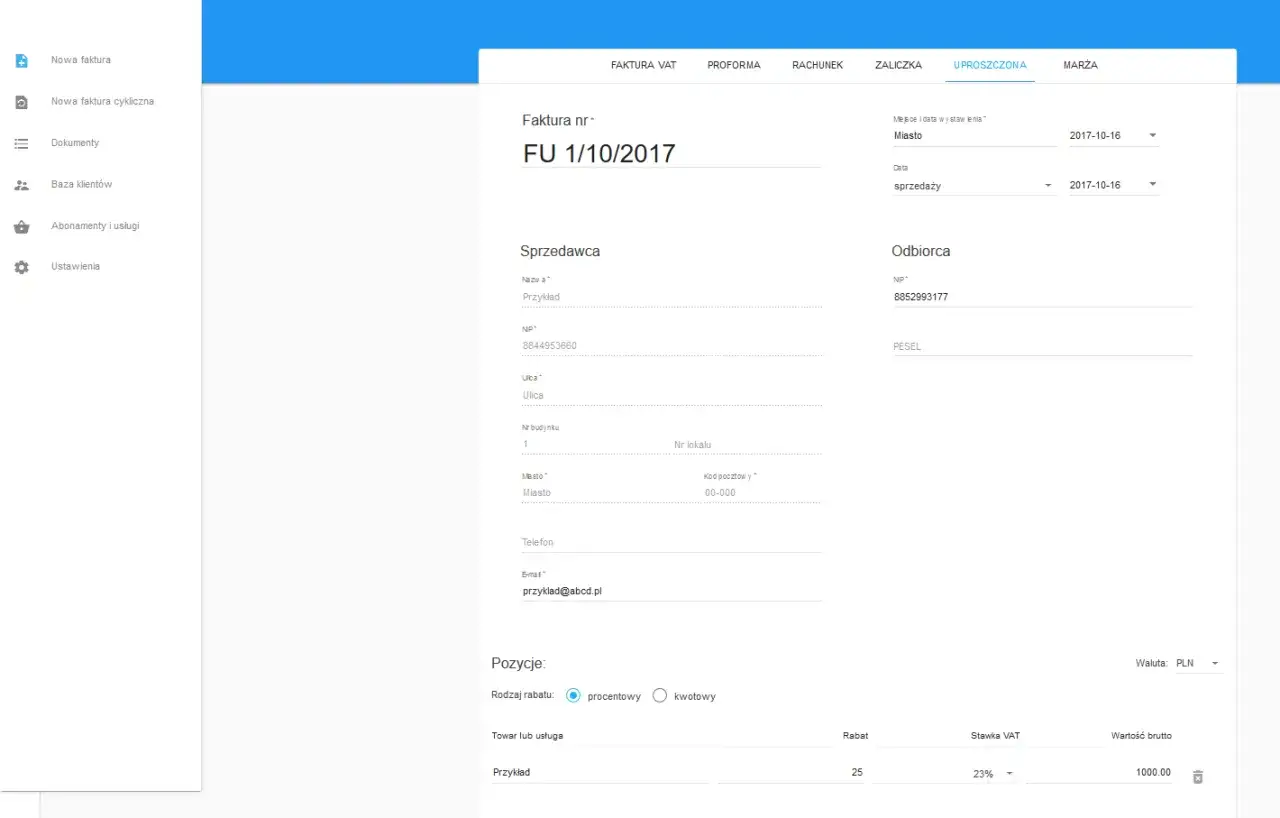

Faktura uproszczona krok po kroku: obowiązkowe i opcjonalne elementy

Choć faktura uproszczona ma za zadanie minimalizować formalności, nadal musi zawierać pewne obowiązkowe elementy, aby była ważna. Równocześnie, wiele danych, które są niezbędne na pełnej fakturze VAT, w tym przypadku można pominąć.

Elementy obowiązkowe: absolutne minimum dla poprawności dokumentu

Aby faktura uproszczona była poprawna i mogła pełnić swoją funkcję, musi zawierać następujące dane:

- Datę wystawienia;

- Kolejny numer, który w sposób jednoznaczny identyfikuje fakturę;

- Numer NIP sprzedawcy;

- Numer NIP nabywcy (to, jak już wspomniałem, absolutna podstawa do odliczenia VAT);

- Nazwę (rodzaj) towaru lub usługi;

- Kwotę należności ogółem;

- Dane pozwalające określić kwotę podatku dla poszczególnych stawek to może być np. suma wartości sprzedaży brutto z podziałem na stawki VAT (np. 23%, 8%, 5%) lub kwota podatku VAT dla każdej stawki.

Pamiętajmy, że te elementy są absolutnym minimum. Bez nich dokument nie będzie spełniał wymogów faktury uproszczonej.

Czego nie musisz wpisywać? Porównanie z pełną fakturą VAT

To właśnie tutaj faktura uproszczona pokazuje swoją prawdziwą wartość pozwala pominąć wiele danych, które są obowiązkowe na standardowej fakturze VAT. Poniżej przedstawiam porównanie:

| Elementy, które faktura uproszczona może pomijać | Dlaczego ich brak jest dopuszczalny? |

|---|---|

| Imię i nazwisko / pełna nazwa nabywcy oraz jego adres | W przypadku faktury uproszczonej wystarczy NIP nabywcy, który w połączeniu z kwotą brutto i danymi sprzedawcy pozwala na identyfikację transakcji w systemach podatkowych. |

| Miara i ilość dostarczonych towarów lub zakres wykonanych usług | Dla transakcji o niskiej wartości uznano, że szczegółowy opis ilościowy nie jest niezbędny, o ile rodzaj towaru/usługi jest jasno określony. |

| Cena jednostkowa netto towaru lub usługi | Wystarczy kwota ogółem i dane pozwalające określić podatek. Nie ma potrzeby rozbijania na cenę jednostkową netto. |

| Wartość sprzedaży netto | Podobnie jak z ceną jednostkową, dla uproszczenia nie wymaga się wyszczególniania wartości netto, skoro podana jest kwota brutto i dane do określenia podatku. |

| Stawka podatku | Wystarczy podanie danych pozwalających określić kwotę podatku dla poszczególnych stawek, np. kwoty VAT. |

| Suma wartości sprzedaży netto w podziale na stawki podatku | Nie ma konieczności szczegółowego sumowania wartości netto dla każdej stawki, wystarczy informacja o kwocie podatku. |

Faktura uproszczona a VAT i koszty firmowe: pełne prawa dla przedsiębiorcy

Z mojego punktu widzenia, najważniejszą informacją dla przedsiębiorców jest to, że faktura uproszczona, choć uproszczona w formie, w żaden sposób nie ogranicza praw do odliczeń podatkowych. Jest to pełnoprawny dokument, który pozwala na takie same rozliczenia jak standardowa faktura VAT.

Jak prawidłowo zaksięgować fakturę uproszczoną, by odliczyć podatek VAT?

Faktura uproszczona, w tym paragon z NIP-em spełniający warunki, uprawnia do odliczenia podatku VAT na dokładnie takich samych zasadach jak pełna faktura. Oznacza to, że jeśli jesteś czynnym podatnikiem VAT i zakup dotyczy Twojej działalności gospodarczej, możesz odliczyć podatek naliczony. Kluczowym warunkiem, który muszę podkreślić raz jeszcze, jest posiadanie numeru NIP nabywcy na dokumencie. Bez niego odliczenie VAT jest niemożliwe. Wystarczy ująć taki dokument w ewidencji VAT (JPK_V7) w odpowiednim okresie rozliczeniowym.

Faktura uproszczona jako dowód kosztu uzyskania przychodu

Poza prawem do odliczenia VAT, faktura uproszczona jest również pełnoprawnym dowodem księgowym, który uprawnia do zaliczenia wydatku do kosztów uzyskania przychodu. Jeśli zakupiony towar lub usługa ma związek z prowadzoną działalnością gospodarczą i służy osiągnięciu, zachowaniu lub zabezpieczeniu źródła przychodów, możesz ująć go w swoich kosztach podatkowych. To znacznie ułatwia rozliczanie drobnych wydatków firmowych, takich jak paliwo, artykuły biurowe czy drobne usługi.

Kiedy faktura uproszczona jest niemożliwa? Lista wyłączeń

Mimo swojej użyteczności, faktura uproszczona nie jest uniwersalnym rozwiązaniem. Istnieją konkretne sytuacje i rodzaje transakcji, w których jej wystawienie jest niemożliwe, niezależnie od wartości transakcji. Warto o tym pamiętać, aby uniknąć błędów w dokumentacji.

Transakcje międzynarodowe (WDT, sprzedaż wysyłkowa) tu zawsze potrzebna jest pełna faktura

Zgodnie z przepisami, faktury uproszczonej nie można wystawić dla następujących rodzajów transakcji, nawet jeśli ich wartość mieści się w limicie 450 zł brutto:

- Wewnątrzwspólnotowa dostawa towarów (WDT) czyli sprzedaż towarów z Polski do innego kraju Unii Europejskiej na rzecz podatnika VAT z tego kraju.

- Sprzedaż wysyłkowa z i na terytorium kraju dotyczy to sprzedaży towarów wysyłanych z jednego kraju UE do konsumenta w innym kraju UE.

- Dostawa towarów i świadczenie usług, dla których podatnikiem jest nabywca z innego kraju UE czyli sytuacje, w których zastosowanie ma mechanizm odwrotnego obciążenia.

W tych przypadkach zawsze wymagane jest wystawienie pełnej faktury VAT, ze wszystkimi szczegółowymi danymi.

Sprzedaż dla osób fizycznych czy konsument może otrzymać fakturę uproszczoną?

Faktury uproszczone są przeznaczone przede wszystkim dla transakcji B2B, czyli między przedsiębiorcami, gdzie nabywca posiada numer NIP. Konsument (osoba fizyczna nieprowadząca działalności gospodarczej) nie może otrzymać faktury uproszczonej. Jeśli konsument zażąda faktury, sprzedawca ma obowiązek wystawić mu pełną fakturę VAT, ale bez numeru NIP nabywcy (lub z numerem PESEL, jeśli jest to wymagane w specyficznych przypadkach, choć zazwyczaj wystarczy imię, nazwisko i adres).

Faktura uproszczona w KSeF: co czeka nas od 2026 i 2027 roku?

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to rewolucja w polskim systemie rozliczeń. Oczywiście, zmiany te dotkną również faktur uproszczonych, a zwłaszcza tych wystawianych w formie paragonów z NIP-em.

Okres przejściowy: jak długo jeszcze wystawisz paragon z NIP poza KSeF?

Zgodnie z obecnymi planami, mamy przed sobą jeszcze okres przejściowy. Do końca 2026 roku nadal będzie możliwe wystawianie faktur uproszczonych (w tym paragonów z NIP-em) poza Krajowym Systemem e-Faktur. To daje przedsiębiorcom czas na przygotowanie się do nadchodzących zmian i dostosowanie swoich systemów księgowych. W tym czasie dotychczasowe zasady wystawiania i obiegu faktur uproszczonych pozostają w mocy.

Przyszłość po 1 stycznia 2027: Koniec paragonów fiskalnych jako faktur?

To jest kluczowa data, którą każdy przedsiębiorca powinien zapamiętać. Od 1 stycznia 2027 roku podatnicy, którzy będą zobowiązani do korzystania z KSeF, nie będą już mogli wystawiać faktur za pomocą kas rejestrujących. W praktyce oznacza to koniec paragonów z NIP-em w roli faktur uproszczonych. Wszystkie faktury, w tym te o niskiej wartości, będą musiały być wystawiane i przesyłane przez KSeF. To znacząca zmiana, która wymusi na wielu firmach dostosowanie swoich procesów sprzedażowych i księgowych.

Przeczytaj również: Wystawianie faktury: Krok po kroku, bez błędów! KSeF 2026

Jak faktury uproszczone będą funkcjonować w Krajowym Systemie e-Faktur?

Po pełnym wdrożeniu KSeF, faktury uproszczone, choć ich forma ulegnie zmianie na elektroniczną, nadal będą funkcjonować. Podstawowe zasady dotyczące ich zawartości i limitów (450 zł brutto) pozostaną aktualne. Różnica będzie polegała na tym, że zamiast fizycznego paragonu z NIP-em, będziemy mieli do czynienia z ustrukturyzowaną e-fakturą wystawioną w KSeF, która będzie zawierała te same, minimalne dane. System KSeF będzie automatycznie weryfikował poprawność takich dokumentów i zapewniał ich bezpieczny obieg. To krok w stronę pełnej cyfryzacji i większej transparentności w rozliczeniach.