W świecie finansów osobistych często natykamy się na skróty i nazwy, które brzmią podobnie, a jednak oznaczają zupełnie różne instytucje. Dwa z nich, Biuro Informacji Kredytowej (BIK) i Krajowy Rejestr Długów (KRD), są kluczowe dla naszej finansowej reputacji. Zrozumienie różnic między nimi to podstawa do świadomego zarządzania swoimi zobowiązaniami i podejmowania przemyślanych decyzji kredytowych.

BIK i KRD to dwie różne instytucje poznaj kluczowe aspekty ich działania

- BIK gromadzi pełną historię kredytową (pozytywną i negatywną) od banków i SKOK-ów, służąc do oceny zdolności kredytowej.

- KRD to rejestr wyłącznie negatywnych informacji o zadłużeniu, dostępny dla szerokiego grona wierzycieli (nie tylko banków).

- Wpis do BIK następuje automatycznie po zaciągnięciu zobowiązania, natomiast do KRD po spełnieniu określonych warunków (min. kwota, opóźnienie, wezwanie do zapłaty).

- Negatywny wpis w BIK utrudnia uzyskanie kredytu, a w KRD może zablokować dostęp do wielu usług (np. abonament telefoniczny, leasing).

- Dane z BIK o opóźnieniach mogą być przetwarzane przez 5 lat, a z KRD są usuwane w ciągu 14 dni po spłacie zadłużenia.

Prosta odpowiedź na najważniejsze pytanie: Czy BIK i KRD to ta sama instytucja?

Odpowiedź jest jednoznaczna: nie, BIK i KRD to dwie odrębne instytucje, działające na różnych podstawach prawnych i gromadzące różne typy danych. BIK koncentruje się na Twojej historii kredytowej zarówno tej pozytywnej, jak i negatywnej zbierając informacje od banków i firm pożyczkowych. KRD natomiast jest jednym z biur informacji gospodarczej i gromadzi wyłącznie dane o Twoich przeterminowanych długach, nie tylko wobec banków, ale wobec szerokiego grona wierzycieli.

Dlaczego tak łatwo je pomylić i dlaczego zrozumienie różnicy chroni Twój portfel?

Z mojego doświadczenia wiem, że te dwie instytucje są często mylone, głównie ze względu na podobnie brzmiące skróty i fakt, że obie dotyczą naszych finansów. Jednak ta pomyłka może mieć poważne konsekwencje. Zrozumienie różnicy między BIK a KRD jest kluczowe, ponieważ pozwala świadomie zarządzać swoją wiarygodnością finansową. Wiedza o tym, gdzie i jakie informacje są o nas gromadzone, daje nam kontrolę nad dostępem do kredytów, pożyczek, a nawet podstawowych usług, takich jak abonament telefoniczny czy internet. To Twoja tarcza ochronna przed nieprzyjemnymi niespodziankami i furtka do lepszych warunków finansowania.

Czym jest Biuro Informacji Kredytowej (BIK)? Strażnik Twojej finansowej reputacji

Jakie dokładnie dane na Twój temat zbiera BIK? (To nie tylko długi!)

Biuro Informacji Kredytowej to prawdziwy strażnik naszej finansowej reputacji. BIK gromadzi znacznie więcej niż tylko informacje o naszych długach. To kompletna baza danych, która zawiera zarówno informacje negatywne, czyli te o opóźnieniach w spłacie zobowiązań, jak i co niezwykle ważne dane pozytywne, dotyczące kredytów spłacanych terminowo. W praktyce oznacza to, że BIK śledzi cały cykl życia Twojego kredytu: od momentu złożenia wniosku, przez regularne spłaty, aż po całkowite uregulowanie zobowiązania. Co istotne, do BIK trafiają informacje o każdym zobowiązaniu kredytowym, niezależnie od jego kwoty, co buduje kompleksowy obraz Twojej rzetelności finansowej.

Kto przekazuje informacje do BIK i kto z nich korzysta? (Głównie świat bankowości)

Głównymi dostawcami danych do BIK są instytucje finansowe, z którymi współpracujemy. Mówimy tu przede wszystkim o bankach, Spółdzielczych Kasach Oszczędnościowo-Kredytowych (SKOK-ach) oraz firmach pożyczkowych. To one regularnie aktualizują informacje o naszych kredytach, pożyczkach i kartach kredytowych. Kto korzysta z tych danych? Przede wszystkim te same instytucje, które je przekazują. Banki i SKOK-i sprawdzają BIK przed podjęciem decyzji o udzieleniu kredytu, aby ocenić Twoją zdolność kredytową i ryzyko związane z pożyczeniem Ci pieniędzy. To dla nich kluczowe narzędzie do podejmowania świadomych decyzji.

Pozytywna historia w BIK dlaczego jest Twoim asem w rękawie przy negocjowaniu kredytu?

Wielu ludzi myśli o BIKu wyłącznie w kontekście "czarnej listy", ale to błąd. Pozytywna historia kredytowa w BIK to Twój prawdziwy atut! Kiedy terminowo spłacasz swoje zobowiązania, budujesz solidną i wiarygodną reputację finansową. Banki widzą, że jesteś rzetelnym klientem, co może znacząco ułatwić Ci uzyskanie kolejnych kredytów czy pożyczek. Co więcej, pozytywny wpis w BIK może dać Ci przewagę w negocjacjach. Instytucje finansowe są często skłonne zaoferować lepsze warunki, niższe oprocentowanie czy dłuższy okres spłaty klientom, którzy udowodnili swoją wiarygodność. To pokazuje, jak ważne jest dbanie o każdą ratę to inwestycja w Twoją finansową przyszłość.

Czym jest Krajowy Rejestr Długów (KRD)? Ogólnopolska "czarna lista" dłużników

Jakie informacje znajdziesz w rejestrze KRD? (Tu liczą się przede wszystkim zaległości)

Krajowy Rejestr Długów, w przeciwieństwie do BIK, koncentruje się niemal wyłącznie na informacjach negatywnych. Jest to baza danych o przeterminowanych płatnościach, czyli o długach, które nie zostały uregulowane w terminie. W KRD znajdziesz wpisy dotyczące bardzo szerokiego spektrum zadłużeń, nie tylko tych bankowych. Mogą to być na przykład:

- Niezapłacone faktury za usługi (np. telefon, internet, prąd, gaz).

- Zaległe rachunki za czynsz.

- Nieuregulowane mandaty.

- Niespłacone raty pożyczek pozabankowych.

- Zaległe alimenty.

KRD to więc ogólnopolska "czarna lista" dłużników, która informuje o Twoich problemach z terminowym regulowaniem różnego rodzaju zobowiązań.

Kto może wpisać Cię do KRD i dlaczego sprawdza Cię nie tylko bank?

Do KRD może wpisać Cię praktycznie każdy wierzyciel, zarówno firma, jak i osoba prywatna, pod warunkiem spełnienia kilku wymogów. Aby wpis do KRD był możliwy, dług musi wynosić co najmniej 200 zł (dla konsumenta) lub 500 zł (dla firmy), termin płatności musi minąć co najmniej 30 dni temu, a wierzyciel musi wysłać dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu co najmniej miesiąc wcześniej. Co ważne, z danych w KRD korzysta znacznie szersze grono podmiotów niż tylko banki. To sprawia, że wpis do KRD ma bardzo szerokie konsekwencje. Kto może Cię sprawdzić w KRD?

- Firmy telekomunikacyjne (przy zawieraniu umowy na abonament).

- Firmy leasingowe.

- Ubezpieczyciele.

- Dostawcy mediów (prąd, gaz, woda).

- Firmy oferujące zakupy ratalne lub z odroczonym terminem płatności.

- Nawet osoby prywatne, np. wynajmujące mieszkanie.

Jak widać, KRD to narzędzie do weryfikacji wiarygodności płatniczej, z którego korzysta niemal cały rynek.

Jakie drzwi zamyka wpis do KRD? (Od abonamentu po leasing)

Figurowanie w Krajowym Rejestrze Długów może zamknąć przed Tobą wiele drzwi, nie tylko tych związanych z kredytami bankowymi. Konsekwencje są bardzo realne i mogą dotknąć Cię w codziennym życiu:

- Brak możliwości zawarcia umowy na abonament telefoniczny, internet czy telewizję firmy telekomunikacyjne bardzo często sprawdzają KRD.

- Problemy z uzyskaniem leasingu na samochód czy sprzęt firmowy.

- Odmowa zakupu na raty lub z odroczonym terminem płatności w sklepach.

- Trudności z wynajęciem mieszkania, jeśli właściciel zdecyduje się sprawdzić Twoją wiarygodność.

- Ograniczony dostęp do różnego rodzaju usług, gdzie wymagana jest ocena Twojej rzetelności płatniczej.

Wpis do KRD to sygnał ostrzegawczy dla szerokiego rynku, że masz problemy z regulowaniem swoich zobowiązań, co może poważnie utrudnić funkcjonowanie w społeczeństwie.

BIK kontra KRD: cztery kluczowe różnice, które musisz znać

Rozróżnienie BIK i KRD jest fundamentalne dla każdego, kto chce świadomie zarządzać swoimi finansami. Przyjrzyjmy się czterem najważniejszym różnicom, które pomogą Ci raz na zawsze zrozumieć ich specyfikę.

Różnica #1: Rodzaj gromadzonych danych historia kredytowa a rejestr długów

To chyba najważniejsza różnica. BIK, jak już wspomniałem, gromadzi pełną historię kredytową zarówno pozytywną (o terminowej spłacie), jak i negatywną (o opóźnieniach). Obejmuje ona wszystkie Twoje zobowiązania kredytowe w bankach, SKOK-ach i firmach pożyczkowych. KRD natomiast skupia się wyłącznie na przeterminowanych zadłużeniach. To baza danych o niezapłaconych rachunkach, fakturach, mandatach czy alimentach, czyli o długach, które nie zostały uregulowane w terminie. W BIK znajdziesz więc obraz całości Twojej aktywności kredytowej, a w KRD wyłącznie informacje o problemach z płatnościami.

Różnica #2: Podstawa prawna działania Prawo Bankowe kontra Ustawa o BIG

Instytucje te działają na podstawie zupełnie różnych aktów prawnych, co definiuje ich zakres działania i uprawnienia. Biuro Informacji Kredytowej zostało utworzone przez banki i Związek Banków Polskich, a jego działalność reguluje ustawa Prawo bankowe. To daje mu specyficzny status w sektorze finansowym. Z kolei Krajowy Rejestr Długów jest jednym z Biur Informacji Gospodarczej (BIG) i działa na podstawie Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Ta różnica w podstawie prawnej jest kluczowa dla zrozumienia, jakie dane mogą gromadzić i komu je udostępniać.

Różnica #3: Krąg odbiorców sektor bankowy kontra szeroki rynek firm

Kolejną istotną różnicą jest to, kto ma dostęp do danych gromadzonych przez te instytucje. Dane z BIK są wykorzystywane głównie przez instytucje finansowe, takie jak banki, SKOK-i i firmy pożyczkowe. Służą im do oceny zdolności kredytowej i ryzyka. Natomiast KRD ma znacznie szerszy krąg odbiorców. Z informacji o zadłużeniu korzysta bardzo szerokie grono podmiotów gospodarczych od firm telekomunikacyjnych, przez leasingowe, ubezpieczycieli, dostawców mediów, aż po osoby prywatne. To sprawia, że negatywny wpis w KRD może mieć znacznie szersze konsekwencje w codziennym życiu.

Różnica #4: Czas przechowywania danych kiedy informacje znikają z baz?

Zasady usuwania danych z BIK i KRD również znacząco się różnią. W BIK dane o spłaconych terminowo kredytach mogą być przetwarzane za Twoją zgodą, budując pozytywną historię. Informacje o zobowiązaniach z opóźnieniem powyżej 60 dni są przetwarzane bez Twojej zgody przez 5 lat od momentu wygaśnięcia zobowiązania. W przypadku KRD zasady są inne: wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni od momentu spłaty całego zadłużenia. Jeśli dług nie jest spłacony, dane mogą widnieć w rejestrze do czasu przedawnienia, co zwykle następuje po 3 latach, a maksymalnie po 10 latach.

Chcesz sprawdzić, co wiedzą o Tobie bazy? Praktyczny przewodnik

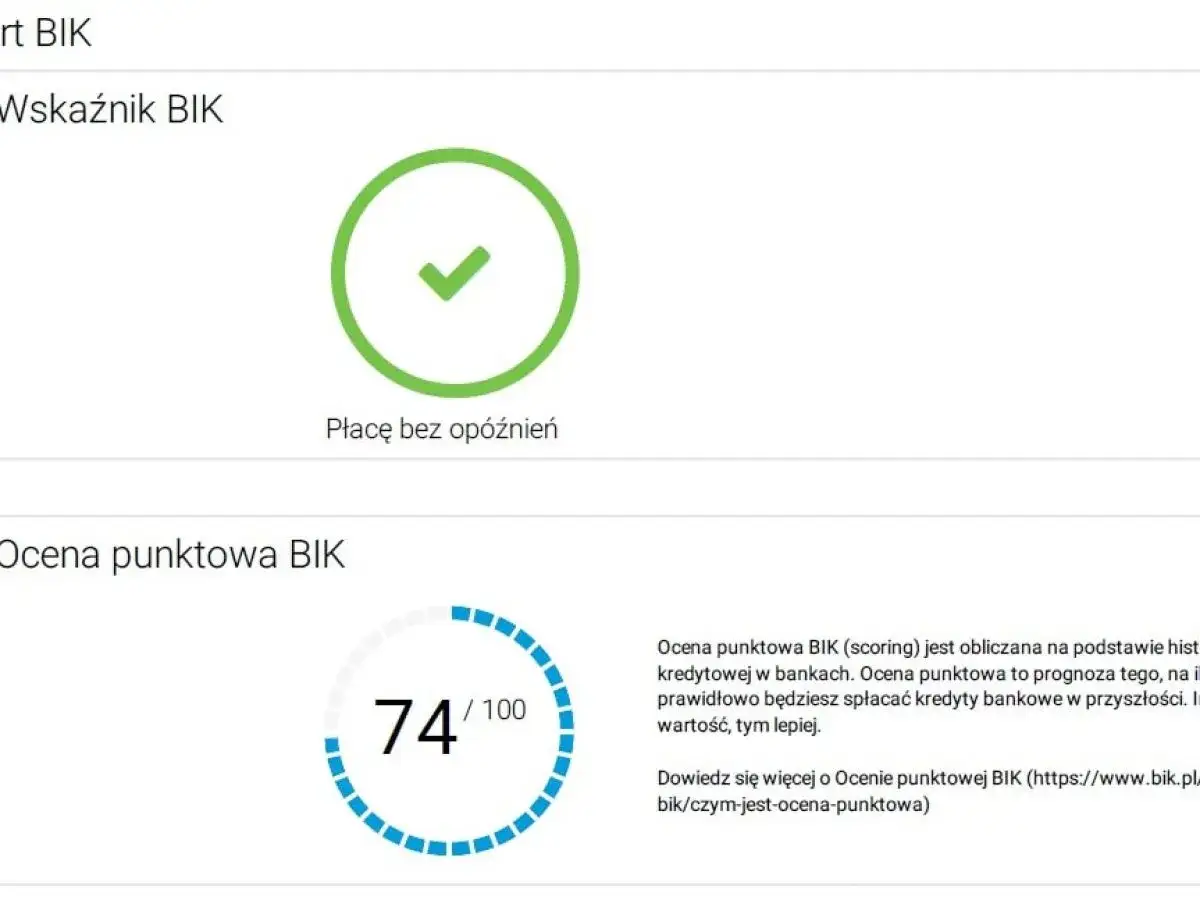

Krok po kroku: Jak bezpiecznie pobrać raport na swój temat z BIK?

Zawsze namawiam do regularnego sprawdzania swojej historii kredytowej. Aby bezpiecznie pobrać raport na swój temat z BIK, należy wejść na oficjalną stronę internetową Biura Informacji Kredytowej (bik.pl). Tam, po zarejestrowaniu konta i weryfikacji tożsamości (zazwyczaj poprzez przelew weryfikacyjny), możesz zamówić raport. Zgodnie z ustawą, raz na 6 miesięcy przysługuje Ci prawo do bezpłatnego raportu, tzw. "informacji ustawowej". Jeśli potrzebujesz bardziej szczegółowych danych lub częstszych sprawdzeń, możesz wykupić płatne raporty, które oferują szerszy zakres informacji i scoring BIK.Jak za darmo zweryfikować, czy Twoje dane figurują w KRD?

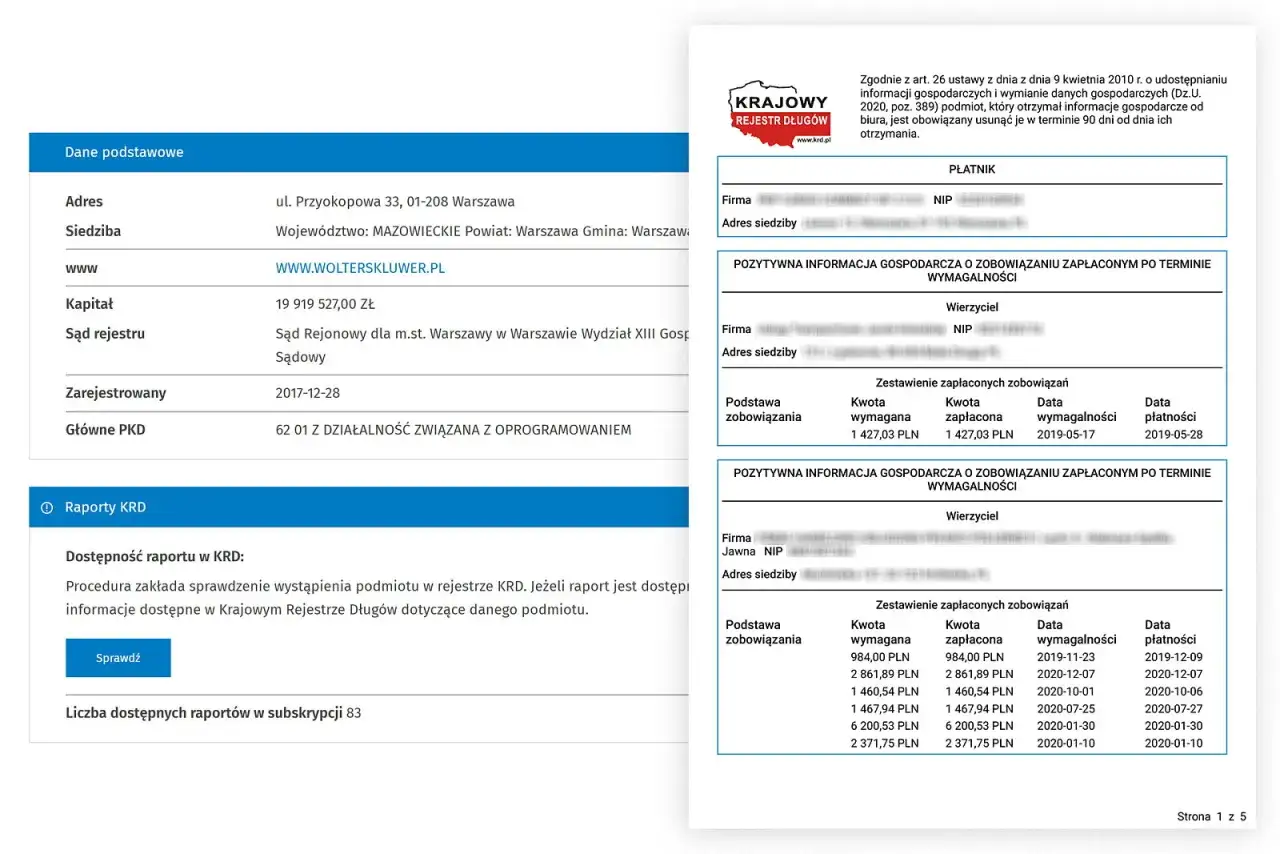

Sprawdzenie swoich danych w Krajowym Rejestrze Długów jest równie proste i również możesz to zrobić bezpłatnie. Wystarczy wejść na stronę internetową KRD (krd.pl), zarejestrować się i zweryfikować swoją tożsamość. Podobnie jak w przypadku BIK, raz na 6 miesięcy masz prawo do bezpłatnego pobrania informacji na swój temat. To świetny sposób, aby upewnić się, że nie masz żadnych nieuregulowanych zobowiązań, o których mógłbyś nie wiedzieć, lub że ewentualny wpis został usunięty po spłacie długu.

Czy częste sprawdzanie siebie wpływa negatywnie na Twoją ocenę?

To bardzo częste pytanie i mogę Cię uspokoić: nie, samodzielne sprawdzanie swoich danych w BIK czy KRD nie ma żadnego negatywnego wpływu na Twoją ocenę zdolności kredytowej ani wiarygodności. Wręcz przeciwnie, jest to postawa proaktywna i świadoma. Instytucje finansowe widzą, kiedy to Ty, jako konsument, sprawdzasz swój raport. Negatywny wpływ na scoring mają jedynie zapytania kierowane przez banki lub inne instytucje finansowe w związku z wnioskami o kredyt, a i to tylko w przypadku, gdy jest ich zbyt wiele w krótkim czasie. Sprawdzając siebie, po prostu monitorujesz swoją sytuację, co jest jak najbardziej wskazane.

Masz negatywny wpis? Co to oznacza i jak wyjść na prostą

"Zła historia" w BIK jakie są realne konsekwencje dla Twoich planów kredytowych?

Negatywny wpis w Biurze Informacji Kredytowej to poważna przeszkoda, która może pokrzyżować wiele planów finansowych. Oto realne konsekwencje, z jakimi możesz się spotkać:

- Odmowa udzielenia kredytu bankowego lub pożyczki banki traktują negatywną historię jako sygnał wysokiego ryzyka.

- Trudności w uzyskaniu kredytu hipotecznego to szczególnie bolesne, gdy marzysz o własnym mieszkaniu.

- Pogorszenie warunków finansowania nawet jeśli uda Ci się uzyskać kredyt, jego oprocentowanie może być wyższe, a warunki mniej korzystne.

- Brak możliwości zakupu na raty w wielu sklepach i punktach usługowych.

Zła historia w BIK to sygnał, że masz problemy z terminowym regulowaniem zobowiązań, co znacząco obniża Twoją wiarygodność w oczach instytucji finansowych.

Widniejesz w KRD na jakie codzienne trudności możesz się natknąć?

Wpis do Krajowego Rejestru Długów może utrudnić Ci życie w wielu codziennych sytuacjach, które na pierwszy rzut oka nie wydają się związane z długami:

- Brak możliwości podpisania umowy na abonament telefoniczny, internet czy telewizję większość operatorów sprawdza KRD.

- Odmowa wzięcia sprzętu w leasing (np. samochodu, komputera dla firmy).

- Trudności z zakupami z odroczonym terminem płatności lub na raty w sklepach internetowych i stacjonarnych.

- Problemy z wynajęciem mieszkania, jeśli właściciel sprawdzi Twoją wiarygodność.

- Brak dostępu do niektórych usług, np. w wypożyczalniach samochodów, które również mogą weryfikować KRD.

Jak widzisz, konsekwencje wpisu do KRD wykraczają daleko poza sektor bankowy i mogą utrudnić funkcjonowanie w wielu aspektach życia.

Przeczytaj również: KRD: Ile kosztuje wpis dłużnika? Uniknij błędów, odzyskaj pieniądze!

Czy można "wyczyścić" swoje dane? Prawdy i mity o usuwaniu negatywnych wpisów

Wokół "czyszczenia" danych z BIK i KRD narosło wiele mitów. Prawda jest taka, że nie da się ot tak "wymazać" historii, ale istnieją konkretne zasady i warunki, w których dane są usuwane.

W przypadku BIK, dane o zobowiązaniach spłaconych terminowo pozostają w bazie za Twoją zgodą i budują Twoją pozytywną historię. Jeśli miałeś opóźnienia powyżej 60 dni, a dług został spłacony, informacje te będą widoczne przez 5 lat od daty wygaśnięcia zobowiązania, bez możliwości ich wcześniejszego usunięcia. Nie ma więc mowy o "czyszczeniu" złej historii w BIK na żądanie. Jedynym sposobem na poprawę jest regularne i terminowe spłacanie bieżących zobowiązań, co z czasem buduje nową, pozytywną historię.

Z KRD sprawa wygląda inaczej. Wierzyciel ma obowiązek usunąć wpis w ciągu 14 dni od momentu spłaty całego zadłużenia. Jeśli więc uregulujesz swój dług, informacja o nim powinna zniknąć z KRD. Ważne jest, aby po spłacie długu upewnić się, że wierzyciel faktycznie dokonał usunięcia wpisu możesz to sprawdzić, pobierając raport na swój temat. Jeśli dług nie jest spłacony, dane mogą widnieć w KRD do czasu jego przedawnienia, co zazwyczaj następuje po 3 latach, ale maksymalnie po 10 latach. Pamiętaj, że nikt nie może "wyczyścić" Twoich danych z KRD bez uregulowania długu to mit.