Wniosek o upadłość konsumencką złożysz online za 30 zł sprawdź, jak wygląda cała procedura

- Warunkiem ogłoszenia upadłości jest stan niewypłacalności, czyli opóźnienia w spłacie długów przekraczające 3 miesiące.

- Wniosek może złożyć każda osoba fizyczna, która nie prowadzi działalności gospodarczej (również były przedsiębiorca).

- Całą procedurę rozpoczyna się wyłącznie elektronicznie przez system Krajowego Rejestru Zadłużonych (KRZ), a opłata sądowa na start wynosi 30 zł.

- Po ogłoszeniu upadłości syndyk przejmuje zarząd nad majątkiem (z pewnymi wyłączeniami) w celu spłaty wierzycieli.

- Celem postępowania jest oddłużenie i umożliwienie nowego startu finansowego po wykonaniu planu spłaty.

Czym jest upadłość konsumencka i kiedy warto ją rozważyć?

Upadłość konsumencka to prawnie uregulowana procedura oddłużeniowa, która ma na celu umożliwienie osobie fizycznej, która stała się niewypłacalna, wyjście ze spirali zadłużenia i rozpoczęcie życia z czystą kartą. Widzę, że z roku na rok coraz więcej osób decyduje się na ten krok, a to w dużej mierze zasługa liberalizacji przepisów w 2020 roku. Uproszczenie procedury sprawiło, że stała się ona znacznie bardziej dostępna i realna dla wielu Polaków borykających się z problemami finansowymi.

Kluczowym terminem w kontekście upadłości jest „niewypłacalność”. Oznacza ona trwałą utratę zdolności do regulowania swoich wymagalnych zobowiązań pieniężnych. Prawo domniemywa ten stan, jeśli opóźnienia w płatnościach przekraczają 3 miesiące. To właśnie ten moment, kiedy długi zaczynają Cię przytłaczać, a bieżące dochody nie wystarczają na ich pokrycie, jest sygnałem, by poważnie rozważyć upadłość konsumencką.

Kto może ogłosić upadłość konsumencką? Kluczowe warunki

Z mojego doświadczenia wynika, że wiele osób nie jest pewnych, czy w ogóle kwalifikuje się do ogłoszenia upadłości. Przyjrzyjmy się zatem kluczowym warunkom, które należy spełnić:

- Status konsumenta: Upadłość konsumencka jest przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej. Co ważne, dotyczy to również byłych przedsiębiorców. Jeśli zamknąłeś swoją firmę, ale pozostały Ci długi z jej tytułu, nadal możesz skorzystać z tej ścieżki oddłużenia. To bardzo ważna zmiana, która otworzyła drogę do upadłości wielu osobom.

- Stan niewypłacalności: Jak już wspomniałem, musisz być niewypłacalny, czyli trwale niezdolny do regulowania swoich zobowiązań. Oznacza to, że Twoje długi są wymagalne, a Ty nie masz środków, aby je spłacić. Kluczowe jest tu wspomniane wcześniej domniemanie niewypłacalności po 3 miesiącach opóźnień.

- Brak majątku nie jest przeszkodą: Często słyszę obawy: „Ale ja nic nie mam, czy mogę ogłosić upadłość?”. Odpowiedź brzmi: tak! Brak majątku nie stanowi przeszkody do ogłoszenia upadłości. W takiej sytuacji koszty postępowania, w tym wynagrodzenie syndyka, może tymczasowo pokryć Skarb Państwa. To pokazuje, że system jest stworzony, aby pomóc każdemu, kto znalazł się w trudnej sytuacji.

- Kwestia winy dłużnika: To bardzo istotna zmiana, którą wprowadziła nowelizacja przepisów. Od 2020 roku sąd nie bada już winy dłużnika w doprowadzeniu do niewypłacalności na etapie ogłaszania upadłości. Kwestia ta jest analizowana dopiero później, przy ustalaniu planu spłaty wierzycieli. Oznacza to, że nawet jeśli Twoje zadłużenie powstało z powodu nieprzemyślanych decyzji, nadal masz szansę na oddłużenie.

Jak ogłosić upadłość konsumencką? Przewodnik krok po kroku

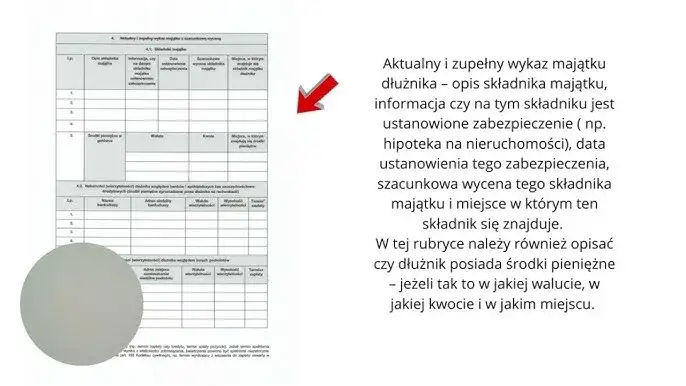

Procedura upadłości konsumenckiej, choć na początku może wydawać się skomplikowana, jest w rzeczywistości jasno określona. Przeprowadzę Cię przez nią krok po kroku:- Przygotowanie dokumentów: Pierwszym krokiem jest dokładne zebranie wszystkich niezbędnych informacji i dokumentów. Musisz przygotować szczegółowy spis swojego majątku (nieruchomości, ruchomości, oszczędności), a także kompletną listę wierzycieli z dokładnymi kwotami i terminami wymagalności długów. Im dokładniejsze dane, tym sprawniej przebiegnie postępowanie.

- Złożenie wniosku: Od pewnego czasu wnioski o ogłoszenie upadłości konsumenckiej składa się wyłącznie w formie elektronicznej poprzez Krajowy Rejestr Zadłużonych (KRZ). Aby to zrobić, musisz posiadać Profil Zaufany lub kwalifikowany podpis elektroniczny. System KRZ prowadzi Cię przez formularz, który wymaga podania wspomnianych wcześniej szczegółowych danych. Opłata sądowa na tym etapie wynosi zaledwie 30 zł.

- Decyzja sądu: Po złożeniu wniosku sąd analizuje Twoją sytuację. Czas oczekiwania na decyzję o ogłoszeniu upadłości wynosi zazwyczaj od 1 do 3 miesięcy. Jeśli sąd uzna, że spełniasz warunki, wyda postanowienie o ogłoszeniu upadłości i wyznaczy syndyka.

- Rola syndyka: To kluczowa postać w całym procesie. Po ogłoszeniu upadłości syndyk przejmuje zarząd nad Twoim majątkiem, który wchodzi w skład tzw. masy upadłości. Jego zadaniem jest ustalenie składu majątku, jego zabezpieczenie, a następnie likwidacja (sprzedaż) w celu zaspokojenia wierzycieli. Syndyk ustala również listę wierzytelności, weryfikując zgłoszone przez wierzycieli roszczenia.

- Ustalenie i realizacja planu spłaty: Po spieniężeniu majątku i zaspokojeniu wierzycieli z uzyskanych środków, sąd ustala plan spłaty pozostałych zobowiązań. Standardowo plan ten trwa do 36 miesięcy. W wyjątkowych sytuacjach, na przykład gdy dłużnik nieumyślnie doprowadził do niewypłacalności lub jego sytuacja życiowa jest szczególnie trudna, plan spłaty może zostać wydłużony nawet do 7 lat. Po wykonaniu planu spłaty, pozostałe, niezaspokojone długi zostają umorzone.

Jakie są realne koszty upadłości konsumenckiej?

Koszty to zawsze ważny aspekt, który należy wziąć pod uwagę. W przypadku upadłości konsumenckiej są one jednak często niższe, niż mogłoby się wydawać, zwłaszcza w porównaniu do ulgi, jaką daje oddłużenie.

- Stała opłata sądowa: Podstawowy koszt, jaki ponosisz na początku, to stała opłata sądowa od wniosku o ogłoszenie upadłości. Wynosi ona zaledwie 30 zł. To naprawdę niewielka kwota, biorąc pod uwagę wagę i zakres całego postępowania.

- Wynagrodzenie syndyka: To główny koszt postępowania, ale nie powinien on Cię przerażać. Wynagrodzenie syndyka jest ustalane przez sąd i zazwyczaj jest pokrywane z masy upadłości, czyli ze sprzedaży Twojego majątku. Jeśli nie posiadasz żadnego majątku, który mógłby zostać spieniężony, koszty te może tymczasowo pokryć Skarb Państwa. Oznacza to, że brak środków nie jest barierą.

- Potencjalne koszty pomocy prawnej: Warto rozważyć skorzystanie z pomocy adwokata lub radcy prawnego, zwłaszcza jeśli Twoja sytuacja jest skomplikowana. Koszty takiej pomocy są zmienne i zależą od kancelarii oraz zakresu świadczonych usług. Nie jest to jednak obowiązkowy wydatek wniosek możesz złożyć samodzielnie.

Co zyskasz, a co stracisz? Skutki upadłości dla twojego życia i majątku

Decyzja o upadłości konsumenckiej wiąże się z konkretnymi konsekwencjami, zarówno pozytywnymi, jak i tymczasowo trudnymi. Ważne jest, aby mieć pełną świadomość, co się wydarzy z Twoim majątkiem i życiem.

Po ogłoszeniu upadłości syndyk przejmuje zarząd nad niemal całym Twoim majątkiem. Oznacza to, że nieruchomości (mieszkanie, dom), samochód, a także zgromadzone oszczędności wchodzą w skład tzw. masy upadłości. Syndyk będzie dążył do ich spieniężenia, aby zaspokoić wierzycieli. To jest ten moment, kiedy musisz być gotowy na utratę części swojego dobytku. Nie jest to łatwe, ale często jest to cena za powrót do normalności.

Na szczęście, nie wszystko podlega zajęciu. Prawo chroni podstawowe potrzeby dłużnika, wyłączając z masy upadłości pewne przedmioty:

- przedmioty codziennego użytku niezbędne do egzystencji (np. podstawowe meble, ubrania, pralka, lodówka),

- przedmioty niezbędne do wykonywania pracy zarobkowej (o ile nie są to przedmioty o znacznej wartości),

- środki pieniężne niezbędne do utrzymania dłużnika i osób pozostających na jego utrzymaniu (tzw. kwota wolna od potrąceń).

Syndyk zajmuje również część Twojego wynagrodzenia za pracę. Nie martw się jednak nie zostaniesz bez środków do życia. Zawsze pozostawia się dłużnikowi kwotę wolną od potrąceń, która jest zbliżona do minimalnego wynagrodzenia. Ma to zapewnić Ci możliwość zaspokojenia podstawowych potrzeb życiowych w trakcie trwania postępowania.

Największa korzyść: Jak wygląda życie po całkowitym oddłużeniu?

Pomimo początkowych trudności i konieczności rozstania się z częścią majątku, największą korzyścią płynącą z upadłości konsumenckiej jest możliwość rozpoczęcia życia bez długów. Po zakończeniu planu spłaty, pozostałe, niezaspokojone zobowiązania zostają umorzone. To oznacza koniec windykacji, koniec egzekucji komorniczych i przede wszystkim koniec stresu związanego z długami. To szansa na odbudowanie swojej stabilności finansowej, odzyskanie spokoju ducha i po prostu nowy start. Widziałem, jak wiele osób odżywa po tym procesie, zyskując motywację do działania i budowania lepszej przyszłości.

Najczęstsze błędy we wniosku o upadłość których musisz unikać

Chociaż procedura upadłościowa jest coraz bardziej dostępna, popełnienie pewnych błędów może znacznie opóźnić, a nawet uniemożliwić oddłużenie. Oto najczęstsze z nich, których musisz unikać:

- Zatajanie majątku lub wierzycieli: To jeden z najpoważniejszych błędów. Ukrywanie części majątku lub pomijanie niektórych wierzycieli we wniosku może skutkować odrzuceniem wniosku, a nawet pociągnięciem do odpowiedzialności karnej. Pamiętaj, że syndyk ma szerokie uprawnienia do weryfikacji Twojej sytuacji finansowej, więc uczciwość jest absolutnie kluczowa.

- Błędy formalne we wniosku: Choć formularz w KRZ jest intuicyjny, niedokładne wypełnienie, brak wymaganych załączników czy pominięcie istotnych danych może spowodować, że sąd wezwie Cię do uzupełnień, co znacznie opóźni całą procedurę. Dokładność jest tutaj na wagę złota.

- Brak współpracy z syndykiem: Po ogłoszeniu upadłości syndyk staje się Twoim głównym kontaktem. Brak współpracy, nieudzielanie informacji, unikanie kontaktu czy utrudnianie mu pracy może mieć bardzo negatywne konsekwencje, włącznie z umorzeniem postępowania i brakiem oddłużenia. Pamiętaj, że syndyk działa w interesie wierzycieli, ale także w celu przeprowadzenia procedury, której efektem ma być Twoje oddłużenie.

Przeczytaj również: Ile zarobisz w transporcie? Kierowca (8-12 tys.) i zysk firmy (300 tys.)

Alternatywy dla upadłości konsumenckiej co zamiast niej?

Warto pamiętać, że upadłość konsumencka, choć skuteczna, nie jest jedynym rozwiązaniem problemów z zadłużeniem. W zależności od Twojej indywidualnej sytuacji, możesz rozważyć inne ścieżki. Należą do nich na przykład układ konsumencki, który pozwala na restrukturyzację zadłużenia bez utraty majątku, czy też negocjacje bezpośrednio z wierzycielami w celu ustalenia dogodnych warunków spłaty. Zawsze warto zbadać wszystkie dostępne opcje, zanim podejmiesz ostateczną decyzję.