Znalezienie się w spirali zadłużenia to jedno z najbardziej stresujących doświadczeń, jakie mogą spotkać człowieka. Na szczęście polskie prawo oferuje mechanizm, który pozwala osobom fizycznym na uregulowanie swoich zobowiązań i rozpoczęcie życia od nowa mowa o upadłości konsumenckiej. Ten artykuł to kompleksowy przewodnik, który pomoże Ci zrozumieć, jak działa ta procedura, jakie kroki należy podjąć i czego możesz się spodziewać na każdym etapie.

Upadłość konsumencka w Polsce jest możliwa dowiedz się, jak krok po kroku oddłużyć się i zacząć od nowa

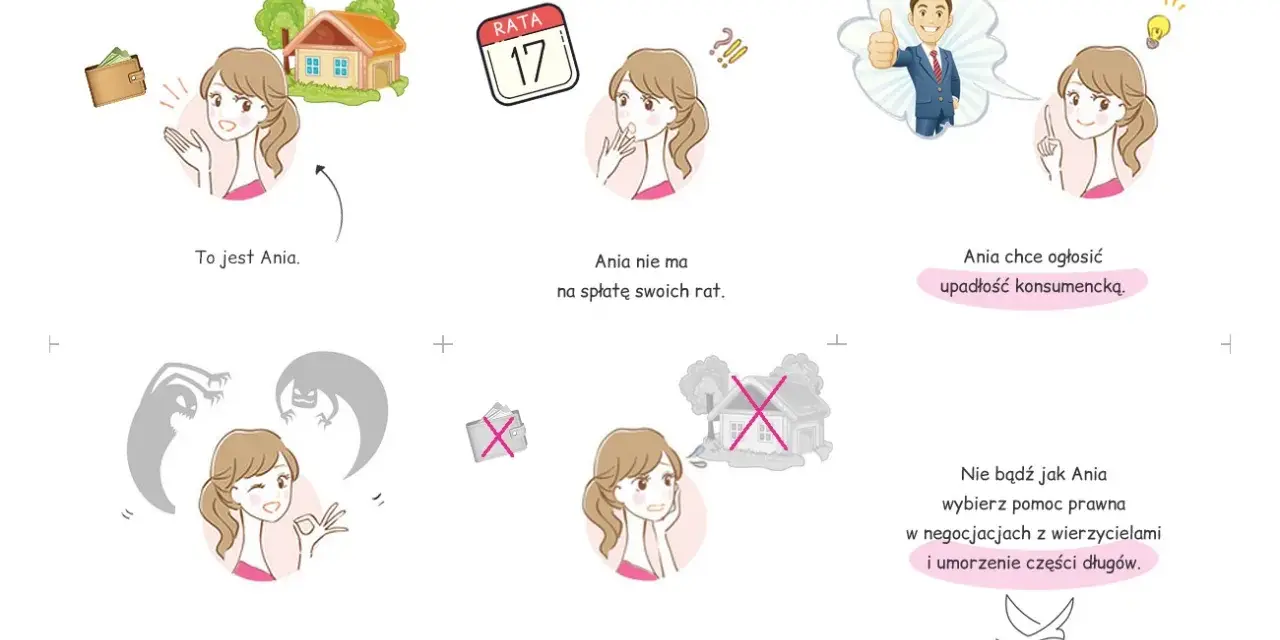

- Upadłość konsumencka jest dostępna dla każdej osoby fizycznej, która stała się niewypłacalna, czyli utraciła zdolność do spłaty swoich zobowiązań.

- Wniosek o ogłoszenie upadłości składa się wyłącznie elektronicznie za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ).

- Sąd bada przede wszystkim stan niewypłacalności, a przyczyna powstania długów ma wpływ na długość planu spłaty, a nie na samo ogłoszenie upadłości.

- Po ogłoszeniu upadłości majątkiem dłużnika zarządza syndyk, który go likwiduje w celu zaspokojenia wierzycieli.

- Procedura kończy się ustaleniem planu spłaty wierzycieli lub warunkowym umorzeniem długów, dając szansę na całkowite oddłużenie.

- Po wykonaniu planu spłaty pozostałe, niezaspokojone zobowiązania zostają umorzone, co umożliwia nowy start finansowy.

Upadłość konsumencka: Co musisz wiedzieć na start?

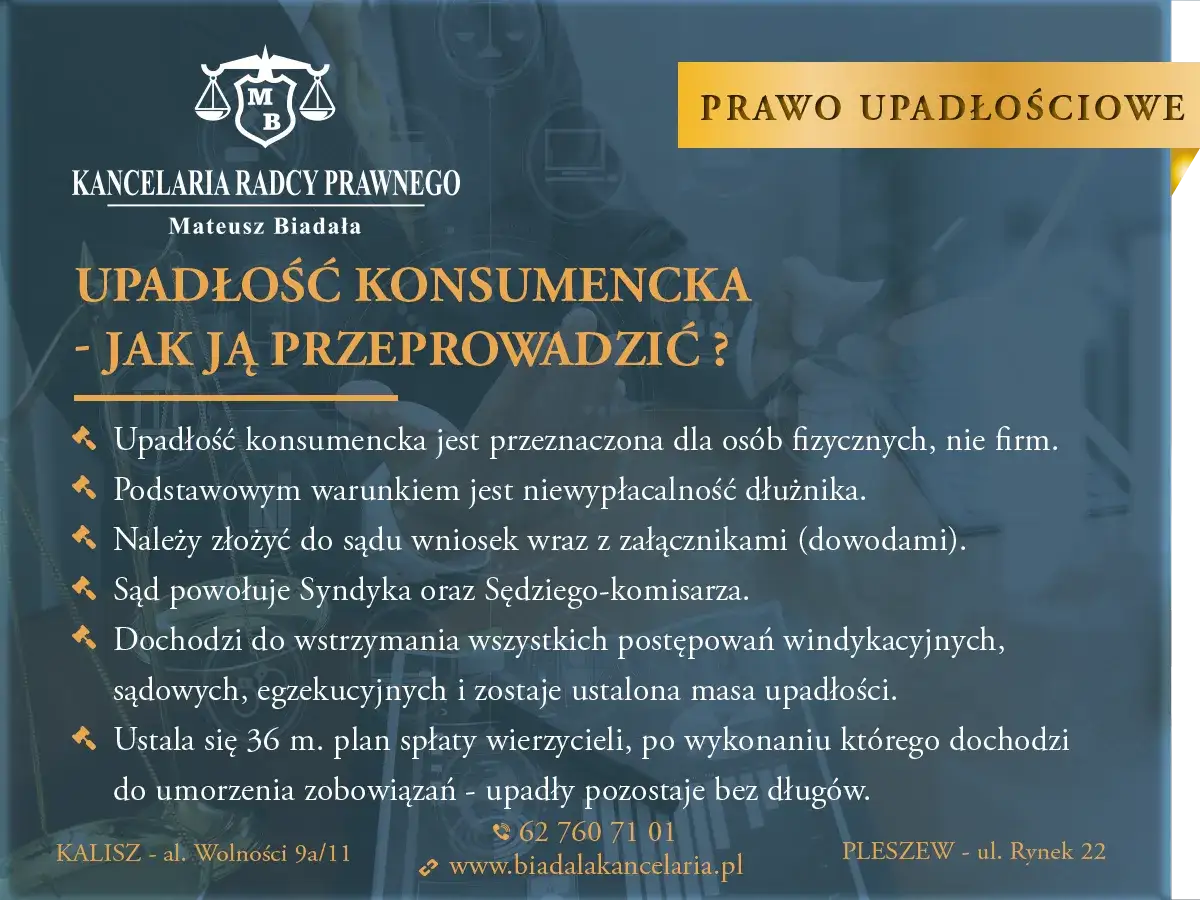

Upadłość konsumencka to formalna procedura prawna, której celem jest oddłużenie osoby fizycznej, która stała się niewypłacalna. Jest to rozwiązanie przeznaczone dla osób, które nie prowadzą działalności gospodarczej, a także dla byłych przedsiębiorców, pod warunkiem, że wniosek o upadłość składają już po wyrejestrowaniu firmy. Moim zdaniem, to niezwykle ważne narzędzie, które daje szansę na nowy start finansowy, regulowane szczegółowo przez ustawę Prawo upadłościowe. Głównym celem tej procedury jest umożliwienie dłużnikowi wyjścia z trudnej sytuacji finansowej, poprzez uregulowanie zobowiązań wobec wierzycieli w sposób uporządkowany i pod nadzorem sądu.Przeczytaj również: Czy stracisz mieszkanie w upadłości konsumenckiej? Strategie

Kluczowy warunek: Kiedy jesteś niewypłacalny w świetle prawa?

Z perspektywy prawa upadłościowego, kluczowym warunkiem do ogłoszenia upadłości konsumenckiej jest stan niewypłacalności. Oznacza to, że utraciłeś zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Prawo domniemywa, że jesteś niewypłacalny, jeśli opóźnienie w spłacie Twoich zobowiązań przekracza trzy miesiące. To właśnie ten aspekt sąd bada w pierwszej kolejności i to on jest fundamentem całej procedury.

Co istotne, w ostatnich latach przepisy zostały znacznie zliberalizowane. Obecnie przyczyna powstania niewypłacalności czy była ona zawiniona, czy też wynikała z nieszczęśliwego zbiegu okoliczności nie jest już podstawą do oddalenia wniosku o upadłość. Ma ona jednak wpływ na dalszy przebieg postępowania, a w szczególności na długość i kształt planu spłaty wierzycieli. To znaczy, że nawet jeśli Twoje długi powstały z powodu niefrasobliwości, nadal masz szansę na oddłużenie, choć proces spłaty może być dłuższy.

Pamiętaj, że wniosek o upadłość wymaga podania bardzo szczegółowych danych. Będziesz musiał przedstawić informacje o całym swoim majątku, wszystkich wierzycielach, dokładnej wysokości zadłużenia oraz precyzyjnie opisać przyczyny, które doprowadziły do Twojej niewypłacalności. To jest element dokumentowania Twojej sytuacji finansowej, który pozwoli sądowi i syndykowi na rzetelną ocenę sprawy.

Jak krok po kroku ogłosić upadłość konsumencką?

Proces ogłaszania upadłości konsumenckiej jest ustandaryzowany, co oznacza, że każdy dłużnik przechodzi przez podobne etapy. Moje doświadczenie pokazuje, że zrozumienie tych kroków jest kluczowe dla sprawnego przejścia przez całą procedurę. Oto, jak to wygląda:

-

Kompletowanie dokumentów: To pierwszy i jeden z najważniejszych etapów. Musisz zebrać wszelkie informacje i dokumenty dotyczące Twojej sytuacji finansowej. Chodzi o szczegółowe dane o Twoim majątku (nieruchomości, samochody, oszczędności, inne wartościowe przedmioty), listę wszystkich wierzycieli (banki, firmy pożyczkowe, ZUS, US, osoby prywatne) wraz z dokładnymi kwotami zadłużenia, a także rzetelny opis przyczyn, które doprowadziły do Twojej niewypłacalności. Im dokładniej przygotujesz te dane, tym sprawniej przebiegnie dalsza część procesu.

-

Wniosek przez Krajowy Rejestr Zadłużonych (KRZ): Od pewnego czasu wniosek o ogłoszenie upadłości konsumenckiej składa się wyłącznie w formie elektronicznej za pośrednictwem Krajowego Rejestru Zadłużonych (KRZ). Jest to ustandaryzowany formularz, który krok po kroku prowadzi Cię przez proces uzupełniania danych. To spore ułatwienie, ale wymaga dostępu do internetu i często podpisu elektronicznego.

-

Oczekiwanie na decyzję sądu: Po złożeniu wniosku sąd przystępuje do jego analizy. Jak już wspomniałem, sąd bada przede wszystkim, czy faktycznie jesteś niewypłacalny. W tym etapie sąd może wezwać Cię do uzupełnienia braków formalnych wniosku lub do złożenia dodatkowych wyjaśnień. Cierpliwość jest tutaj kluczowa, ponieważ czas oczekiwania na decyzję może być różny.

-

Postanowienie o ogłoszeniu upadłości: Jeśli sąd uzna Twój wniosek za zasadny, wyda postanowienie o ogłoszeniu upadłości. To jest moment przełomowy. W praktyce oznacza to, że sąd wyznacza syndyka, który przejmuje zarząd nad Twoim majątkiem. Od tego dnia tracisz prawo do samodzielnego zarządzania swoim majątkiem, a wszelkie decyzje dotyczące Twoich aktywów podejmuje syndyk.

Finanse w upadłości: Ile kosztuje cała procedura?

Wiele osób obawia się kosztów związanych z upadłością konsumencką, co jest naturalne, gdy już i tak borykasz się z problemami finansowymi. Chcę Cię jednak uspokoić, że początkowe koszty są symboliczne, a większość opłat pokrywana jest w dalszych etapach postępowania.

-

Opłata sądowa od wniosku: Na szczęście, podstawowa opłata sądowa za złożenie wniosku o ogłoszenie upadłości konsumenckiej jest symboliczna i wynosi zaledwie 30 zł. To jedyny koszt, który musisz ponieść na samym początku.

-

Wynagrodzenie syndyka: Największym kosztem w postępowaniu upadłościowym jest wynagrodzenie syndyka. Środki na jego pokrycie są jednak brane w pierwszej kolejności z masy upadłości, czyli z majątku, który zostanie zlikwidowany w ramach postępowania. Oznacza to, że jeśli posiadasz majątek, to z jego sprzedaży zostanie pokryte wynagrodzenie syndyka.

-

Co, jeśli nie masz majątku: Jeśli Twoja sytuacja jest na tyle trudna, że nie posiadasz żadnego majątku, z którego można by pokryć koszty postępowania, to koszty te tymczasowo pokrywa Skarb Państwa. Ważne jest jednak, że w ramach planu spłaty wierzycieli możesz zostać zobowiązany do zwrotu tych kosztów. To pokazuje, że system jest elastyczny i ma na celu pomóc nawet osobom w najtrudniejszej sytuacji.

Syndyk w Twoim życiu: Kim jest i jakie ma uprawnienia?

Syndyk to postać, która odgrywa centralną rolę w postępowaniu upadłościowym. Wiele osób obawia się kontaktu z syndykiem, ale w rzeczywistości jego zadaniem jest profesjonalne przeprowadzenie procesu likwidacji majątku i zaspokojenia wierzycieli, a także pomoc w uporządkowaniu Twojej sytuacji. Spójrzmy na jego kluczowe zadania i uprawnienia:

-

Pierwszy kontakt z syndykiem: Z chwilą ogłoszenia upadłości, syndyk przejmuje zarząd nad całym Twoim majątkiem, który staje się tzw. masą upadłości. Jego głównym zadaniem jest dokonanie likwidacji tego majątku (czyli jego sprzedaży) oraz zaspokojenie wierzycieli z uzyskanych środków. Syndyk ustala również listę wierzytelności, czyli weryfikuje, kto i ile jest Ci winien.

-

Co wchodzi w skład masy upadłości: W zasadzie cały Twój majątek, który posiadasz w dniu ogłoszenia upadłości, wchodzi w skład masy upadłości. Mowa tu o nieruchomościach (mieszkanie, dom, działka), samochodach, oszczędnościach na kontach bankowych, a także innych wartościowych przedmiotach. To ważne, aby mieć świadomość, że te aktywa zostaną przeznaczone na spłatę długów.

-

Co jest chronione: Prawo chroni jednak Twoje podstawowe potrzeby. Syndyk pozostawi Ci środki na utrzymanie w wysokości niepodlegającej egzekucji (czyli kwoty wolnej od zajęcia), a także podstawowe wyposażenie mieszkania, niezbędne do codziennego funkcjonowania. Celem upadłości nie jest pozbawienie Cię wszystkiego, a umożliwienie nowego startu.

-

Obowiązki upadłego: Z dniem ogłoszenia upadłości tracisz prawo do zarządzania swoim majątkiem. Oznacza to, że nie możesz samodzielnie sprzedawać, darować ani obciążać swoich aktywów. Musisz współpracować z syndykiem, dostarczać mu niezbędne dokumenty i informacje. To jest kluczowe dla sprawnego przebiegu postępowania.

Jak wygląda życie po ogłoszeniu upadłości?

Decyzja o ogłoszeniu upadłości konsumenckiej to poważny krok, który niesie za sobą szereg konsekwencji. Warto być na nie przygotowanym i świadomie podjąć tę decyzję. Jako Adrian Ziółkowski, zawsze podkreślam, że to nie koniec, a nowy początek, ale wymaga on zrozumienia pewnych zmian w Twoim życiu.

-

Utrata kontroli nad majątkiem: Jak już wspomniałem, z chwilą ogłoszenia upadłości tracisz prawo do zarządzania swoim majątkiem. To syndyk przejmuje kontrolę nad Twoimi aktywami i odpowiada za ich likwidację w celu zaspokojenia wierzycieli. To może być trudne do zaakceptowania, ale jest to nieodłączny element procesu oddłużania.

-

Twoje mieszkanie lub dom: Jeśli posiadasz nieruchomość, musisz liczyć się z tym, że wejdzie ona w skład masy upadłości i zostanie zlikwidowana. Środki uzyskane ze sprzedaży zostaną przeznaczone na spłatę długów. W niektórych przypadkach sąd może jednak przeznaczyć część środków ze sprzedaży nieruchomości na zaspokojenie Twoich potrzeb mieszkaniowych na pewien okres.

-

Automatyczne zawieszenie postępowań komorniczych: To jedna z najważniejszych i najbardziej odczuwalnych pozytywnych konsekwencji. Z dniem ogłoszenia upadłości wszystkie prowadzone przeciwko Tobie postępowania egzekucyjne (komornicze) zostają automatycznie zawieszone, a następnie umorzone. To daje dłużnikowi upragnioną "chwilę oddechu" od ciągłych nękań i zajęć.

-

Wpis do Krajowego Rejestru Zadłużonych: Ogłoszenie upadłości wiąże się z wpisem do Krajowego Rejestru Zadłużonych (KRZ). Jest to publiczny rejestr, który zawiera informacje o osobach, wobec których ogłoszono upadłość. Taki wpis może mieć wpływ na Twoją zdolność kredytową w przyszłości, ale pamiętaj, że celem jest oddłużenie, a nie utrzymanie zdolności kredytowej za wszelką cenę.

Finał postępowania: Plan spłaty wierzycieli i nowy start

Po przejściu przez etapy likwidacji majątku i zaspokojenia wierzycieli, postępowanie upadłościowe wchodzi w swoją finalną fazę, która ma na celu ostateczne oddłużenie i umożliwienie Ci nowego startu. To jest moment, na który czeka każdy dłużnik.

-

Jak powstaje plan spłaty: Po tym, jak syndyk zlikwiduje Twój majątek i zaspokoi wierzycieli w możliwym zakresie, przedstawia sądowi projekt planu spłaty. Sąd ustala, przez jaki okres i w jakiej wysokości będziesz musiał spłacać pozostałą część swoich zobowiązań, która nie została pokryta ze sprzedaży majątku. Plan spłaty jest indywidualnie dopasowany do Twoich możliwości finansowych.

-

Ile lat może potrwać spłacanie: Standardowo, okres spłacania zobowiązań w ramach planu spłaty wynosi do 36 miesięcy (3 lata). Jednakże, jeśli sąd uzna, że doprowadziłeś do swojej niewypłacalności umyślnie lub wskutek rażącego niedbalstwa, okres ten może zostać wydłużony nawet do 7 lat. To jeden z tych momentów, gdzie przyczyna niewypłacalności ma wpływ na dalszy przebieg postępowania.

-

Całkowite umorzenie długów bez planu spłaty: Istnieje również możliwość, że sąd zdecyduje o warunkowym umorzeniu zobowiązań bez ustalania planu spłaty. Dzieje się tak, gdy Twoja osobista sytuacja (np. bardzo zły stan zdrowia, całkowity brak możliwości zarobkowych) w oczywisty sposób uniemożliwia dokonanie jakichkolwiek spłat. To rozwiązanie dla osób w najtrudniejszej sytuacji życiowej.

-

Co się dzieje po zakończeniu planu spłaty: Po wykonaniu wszystkich zobowiązań wynikających z planu spłaty wierzycieli, pozostałe, niezaspokojone zobowiązania (długi) zostają umorzone. To jest właśnie ten moment, w którym uzyskujesz pełne oddłużenie i możesz rozpocząć życie finansowe od nowa, bez ciężaru starych zobowiązań. To prawdziwa szansa na nowy start.

Zanim złożysz wniosek: Czy istnieją alternatywy?

Upadłość konsumencka to potężne narzędzie, ale zawsze warto rozważyć wszystkie dostępne opcje, zanim podejmiesz tak ważną decyzję. Moim zdaniem, świadome podejście do problemu zadłużenia to podstawa.

-

Układ konsumencki: Jedną z alternatyw dla pełnej upadłości jest układ konsumencki. Jest to procedura, która pozwala na negocjacje z wierzycielami pod okiem sądu w celu ustalenia nowych warunków spłaty zadłużenia (np. rozłożenie na raty, obniżenie kwoty). Może to być dobre rozwiązanie, jeśli masz stabilne dochody, ale potrzebujesz restrukturyzacji długów.

-

Kiedy warto rozważyć profesjonalne doradztwo: Biorąc pod uwagę złożoność procedury upadłościowej i jej długoterminowe konsekwencje, zawsze sugeruję rozważenie profesjonalnego doradztwa restrukturyzacyjnego lub prawnego. Prawnik specjalizujący się w prawie upadłościowym pomoże Ci ocenić Twoją sytuację, wybrać najlepsze rozwiązanie i przeprowadzić Cię przez cały proces, minimalizując ryzyko błędów.