W dzisiejszym dynamicznym świecie biznesu, zmiany w przepisach podatkowych to chleb powszedni, a jedną z najbardziej rewolucyjnych jest wprowadzenie Krajowego Systemu e-Faktur (KSeF). Zrozumienie kluczowych dat i zasad jego wdrożenia jest absolutnie niezbędne dla każdego przedsiębiorcy, aby uniknąć kar i płynnie dostosować się do nowych realiów. Ten artykuł dostarczy Ci kompleksowej wiedzy na temat obowiązkowych e-faktur, odpowiadając na palące pytanie: "e faktura od kiedy?".

Obowiązkowe e-faktury w KSeF: kluczowe daty i zasady dla Twojej firmy

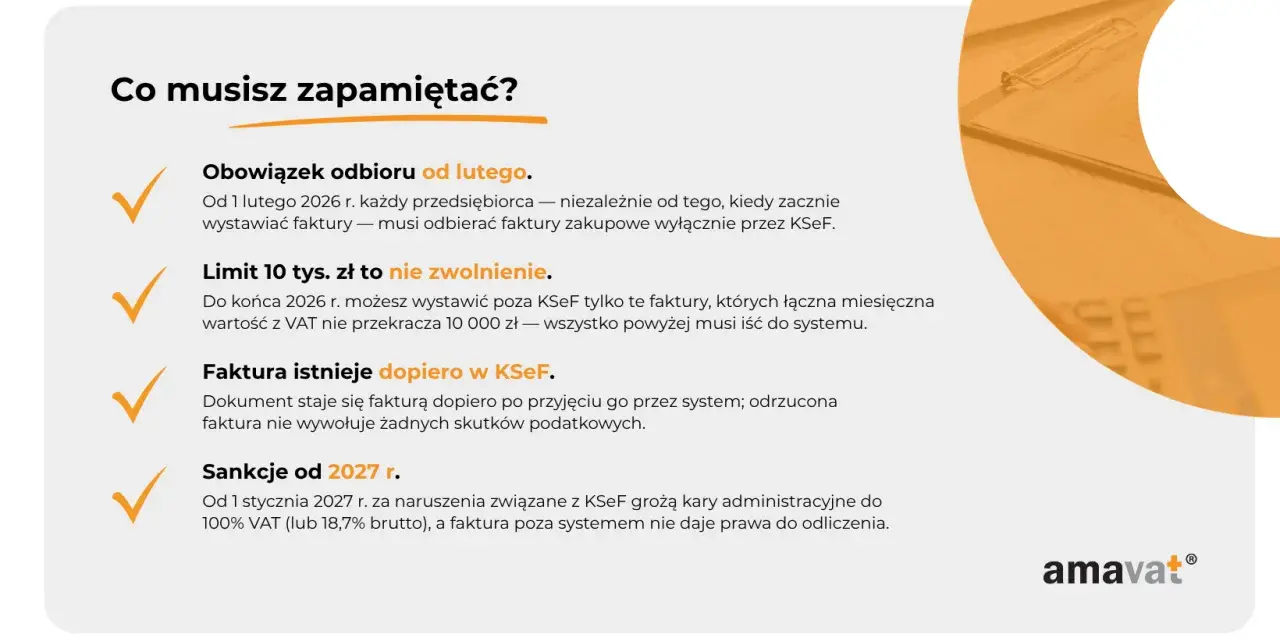

- Obowiązek KSeF wchodzi w życie w dwóch terminach: 1 lutego 2026 r. dla czynnych podatników VAT oraz 1 kwietnia 2026 r. dla pozostałych przedsiębiorców, w tym zwolnionych z VAT.

- Jedyną akceptowalną formą faktury w obrocie B2B staje się faktura ustrukturyzowana w formacie XML, zgodna ze schemą Ministerstwa Finansów.

- System nie obejmuje faktur konsumenckich (B2C), biletów pełniących funkcję faktury oraz niektórych transakcji międzynarodowych.

- Za nieprzestrzeganie przepisów przewidziane są kary finansowe, egzekwowane po okresie przejściowym.

- W przypadku awarii KSeF istnieje tryb awaryjny z obowiązkiem późniejszego przesłania faktur do systemu.

- Wdrożenie KSeF oferuje korzyści, takie jak szybszy zwrot VAT (do 40 dni) i brak obowiązku archiwizacji faktur.

Co to jest Krajowy System e-Faktur (KSeF) i dlaczego jego wprowadzenie to rewolucja?

Krajowy System e-Faktur (KSeF) to centralna platforma teleinformatyczna, stworzona przez Ministerstwo Finansów, której głównym zadaniem jest umożliwienie wystawiania i odbierania faktur ustrukturyzowanych w jednolitym formacie. Dla mnie, jako eksperta w dziedzinie finansów, jego wprowadzenie to prawdziwa rewolucja w sposobie prowadzenia rozliczeń między przedsiębiorcami. KSeF ma za zadanie znacząco uszczelnić system podatkowy, minimalizując ryzyko oszustw VAT-owskich, a także zautomatyzować wiele procesów księgowych.

Pierwotnie obowiązek korzystania z KSeF miał wejść w życie znacznie wcześniej, jednak Ministerstwo Finansów, po szeroko zakrojonych konsultacjach i testach, zdecydowało się na przesunięcie tych dat. Moim zdaniem, była to bardzo rozsądna decyzja, podyktowana potrzebą zapewnienia stabilności i wydajności systemu. Dzięki temu przedsiębiorcy zyskali dodatkowy czas na spokojne przygotowanie się do nadchodzących zmian, co jest kluczowe dla uniknięcia chaosu i błędów.

Od teorii do praktyki: Czym jest e-faktura w rozumieniu nowych przepisów?

W kontekście KSeF, e-faktura to nie jest po prostu faktura w formacie PDF wysłana mailem. To faktura ustrukturyzowana, czyli dokument wystawiony i przesłany za pośrednictwem Krajowego Systemu e-Faktur, zgodny ze ściśle określoną schemą logiczną w formacie XML, opublikowaną przez Ministerstwo Finansów. Po wejściu w życie obowiązkowego KSeF, tradycyjne faktury papierowe oraz te w formacie PDF stracą moc prawną w obrocie B2B, co oznacza, że jedyną akceptowalną formą rozliczeń między firmami będzie właśnie faktura ustrukturyzowana.

Najważniejsze daty, których nie możesz przegapić: harmonogram wdrożenia KSeF.

Z perspektywy przedsiębiorcy, najważniejsze są konkretne daty. Obowiązek korzystania z KSeF zostanie wprowadzony w dwóch etapach, co jest efektem wspomnianego przesunięcia pierwotnych terminów. To daje firmom cenną możliwość na spokojne zaplanowanie i wdrożenie niezbędnych zmian. Poniżej przedstawiam kluczowy harmonogram:

- 1 lutego 2026 r.: Obowiązek wystawiania faktur ustrukturyzowanych za pośrednictwem KSeF obejmie czynnych podatników VAT.

- 1 kwietnia 2026 r.: Obowiązek ten rozszerzy się na pozostałych przedsiębiorców, w tym tych zwolnionych z VAT (podmiotowo lub przedmiotowo).

Jak widać, mamy jeszcze trochę czasu, ale nie warto odkładać przygotowań na ostatnią chwilę. Moje doświadczenie pokazuje, że im wcześniej zaczniemy, tym płynniej przebiegnie adaptacja.

Kogo dokładnie dotyczy obowiązek KSeF? Sprawdź, czy jesteś na liście!

Zrozumienie, kogo dokładnie dotyczy obowiązek KSeF, jest fundamentalne. System ten ma objąć zdecydowaną większość podmiotów gospodarczych w Polsce, ale występują pewne różnice w terminach i nieliczne wyjątki, które warto znać.Czynni podatnicy VAT: Co oznacza dla Was termin 1 lutego 2026?

Dla czynnych podatników VAT termin 1 lutego 2026 r. jest absolutnie kluczowy. Od tego dnia, każda faktura wystawiana w ramach transakcji B2B (Business-to-Business) musi być przesłana do KSeF. Oznacza to, że jeśli jesteś czynnym podatnikiem VAT, nie będziesz mógł już wystawiać faktur papierowych ani w formacie PDF swoim kontrahentom biznesowym. Wszystkie Twoje faktury muszą przejść przez system KSeF, co wiąże się z koniecznością dostosowania Twoich procesów księgowych i oprogramowania.

Przedsiębiorcy zwolnieni z VAT: Dlaczego 1 kwietnia 2026 to kluczowa data?

Dla przedsiębiorców zwolnionych z VAT, data 1 kwietnia 2026 r. jest równie istotna. Od tego dnia również oni zostaną objęci obowiązkiem wystawiania faktur B2B za pośrednictwem KSeF. To znacząca zmiana, ponieważ do tej pory często korzystali z uproszczonych form dokumentowania sprzedaży. Wdrożenie KSeF dla tej grupy oznacza konieczność zapoznania się z nowymi procedurami i często również z nowym oprogramowaniem, co jest dużym wyzwaniem, ale jednocześnie szansą na uporządkowanie procesów.

Wyjątki od reguły: Kto i w jakich sytuacjach jest zwolniony z obowiązku KSeF?

Chociaż KSeF obejmuje szerokie grono przedsiębiorców, istnieją pewne wyjątki, które warto znać. Pamiętajmy, że te wyłączenia dotyczą konkretnych typów transakcji lub dokumentów, a nie całych podmiotów. Oto najważniejsze z nich:

- Faktury konsumenckie (B2C): KSeF dotyczy wyłącznie transakcji B2B. Faktury wystawiane osobom fizycznym nieprowadzącym działalności gospodarczej (konsumentom) nie będą objęte obowiązkiem KSeF.

- Bilety pełniące funkcję faktury: Przykładem są bilety za przejazd autostradą, które zgodnie z przepisami mogą pełnić funkcję faktury. Tego typu dokumenty są wyłączone z obowiązku KSeF.

- Faktury wystawiane w ramach procedur OSS i IOSS: Są to specjalne procedury dotyczące rozliczania VAT od sprzedaży usług telekomunikacyjnych, nadawczych i elektronicznych oraz sprzedaży wysyłkowej towarów na rzecz konsumentów w UE. Faktury wystawiane w tych ramach nie podlegają KSeF.

- Niektóre specyficzne przypadki transakcji międzynarodowych: Chodzi tu o faktury wystawiane przez podatników nieposiadających siedziby lub stałego miejsca prowadzenia działalności gospodarczej w Polsce, w przypadku, gdy miejsce świadczenia usługi lub dostawy towarów znajduje się poza terytorium Polski.

Jak w praktyce przygotować firmę na przejście na KSeF krok po kroku.

Przygotowanie firmy na wdrożenie KSeF to proces, który wymaga strategicznego podejścia. Nie chodzi tylko o technologię, ale także o ludzi i procesy. Jako Adrian Ziółkowski, zawsze podkreślam, że kluczem jest planowanie i systematyczne działanie.

Wybór oprogramowania: Jak zintegrować swój system z KSeF?

Pierwszym i często najważniejszym krokiem jest wybór odpowiedniego oprogramowania, które umożliwi integrację z KSeF. Masz tutaj kilka opcji: możesz skorzystać z darmowych narzędzi udostępnianych przez Ministerstwo Finansów, które są podstawową, ale w pełni funkcjonalną opcją. Alternatywnie, większość komercyjnych systemów księgowych i ERP (Enterprise Resource Planning) jest już dostosowywana do wymogów KSeF. Kluczowe jest sprawdzenie, czy wybrane rozwiązanie oferuje nie tylko możliwość wystawiania i odbierania faktur, ale także ich automatyczną weryfikację, archiwizację i łatwą integrację z Twoimi obecnymi procesami. Upewnij się, że Twój dostawca oprogramowania aktywnie pracuje nad aktualizacjami i wsparciem dla KSeF.

Nadawanie uprawnień w systemie: Kto w firmie może wystawiać i odbierać e-faktury?

W KSeF niezwykle istotne jest prawidłowe zarządzanie uprawnieniami. To Ty, jako przedsiębiorca, decydujesz, kto w Twojej firmie lub w zewnętrznym biurze rachunkowym będzie miał dostęp do systemu i jakie operacje będzie mógł wykonywać. Możesz przypisać różne role, takie jak uprawnienia do wystawiania faktur, ich odbierania, podglądu czy zarządzania uprawnieniami. Prawidłowe nadanie uprawnień to podstawa bezpieczeństwa i efektywności. Zastanów się, kto faktycznie potrzebuje dostępu i do jakich funkcji, aby zminimalizować ryzyko błędów lub nadużyć.

Pierwsza e-faktura w KSeF: Jak wygląda proces wystawiania i wysyłki?

Proces wystawiania i wysyłania e-faktury przez KSeF jest intuicyjny, choć wymaga przyzwyczajenia. Oto jego ogólne kroki:

- Przygotowanie danych: Wprowadzasz wszystkie niezbędne dane do faktury w swoim systemie księgowym lub w darmowym narzędziu MF.

- Generowanie XML: System automatycznie generuje fakturę w formacie XML, zgodnym ze schemą KSeF.

- Wysyłka do KSeF: Faktura jest przesyłana do Krajowego Systemu e-Faktur.

- Weryfikacja i KSeF ID: System KSeF automatycznie weryfikuje poprawność faktury. Jeśli wszystko jest w porządku, nadaje jej unikalny numer identyfikacyjny (KSeF ID). Data otrzymania KSeF ID jest datą wystawienia faktury.

- Dostęp dla kontrahenta: Kontrahent może pobrać fakturę bezpośrednio z KSeF, posługując się swoim numerem NIP.

Odbieranie i akceptowanie faktur od kontrahentów przez KSeF.

Odbieranie faktur przez KSeF również ulegnie zmianie. Zamiast otrzymywać faktury mailem czy pocztą, wszystkie faktury B2B wystawione dla Twojej firmy będą dostępne w jednym miejscu w Krajowym Systemie e-Faktur. To ogromna zaleta, ponieważ eliminuje ryzyko zagubienia dokumentów i znacząco ułatwia ich zarządzanie oraz księgowanie. Twój system księgowy, zintegrowany z KSeF, będzie mógł automatycznie pobierać te faktury, co usprawni procesy rozliczeniowe i pozwoli na szybsze księgowanie.

Potencjalne problemy i jak ich uniknąć: co może pójść nie tak?

Wdrożenie każdego nowego systemu wiąże się z potencjalnymi wyzwaniami. Moim celem jest, abyś był na nie przygotowany. Wiedza o możliwych problemach to pierwszy krok do ich uniknięcia.

Awaria KSeF lub internetu: Poznaj oficjalny tryb postępowania awaryjnego.

Co zrobić, gdy KSeF nie działa, albo Ty masz problem z dostępem do internetu? Ministerstwo Finansów przewidziało taką sytuację i opracowało tryb awaryjny. W przypadku niedostępności systemu KSeF (np. awaria serwerów MF), faktury mogą być wystawiane poza nim, czyli w dotychczasowej formie (np. PDF). Kluczowe jest jednak, aby po ustaniu awarii, w ciągu 1 dnia roboczego, przesłać te faktury do KSeF. Ważne jest, aby w takich sytuacjach dokumentować awarię np. poprzez zrzuty ekranu czy komunikaty MF. Podobnie, jeśli to Ty masz problem z internetem, możesz wystawić fakturę poza systemem, a następnie przesłać ją do KSeF, gdy tylko odzyskasz połączenie. Pamiętaj jednak, że to rozwiązanie awaryjne, a nie stała praktyka.

Najczęstsze błędy przy wdrażaniu KSeF i jak się przed nimi ustrzec.

Z mojego doświadczenia wynika, że najczęstsze błędy przy wdrażaniu nowych systemów to:

- Brak aktualizacji oprogramowania: Niewystarczające przygotowanie systemu księgowego lub ERP do integracji z KSeF. Upewnij się, że Twój dostawca oprogramowania jest na bieżąco.

- Niepoprawne nadanie uprawnień: Błędy w konfiguracji dostępu dla pracowników, co może prowadzić do blokad lub nieautoryzowanego dostępu. Dokładnie przeanalizuj role i uprawnienia.

- Ignorowanie testów: Odkładanie testowania systemu na ostatnią chwilę. Zawsze testuj system w środowisku produkcyjnym przed obligatoryjnym wdrożeniem!

- Brak szkoleń dla pracowników: Niewystarczające przeszkolenie personelu w zakresie obsługi KSeF. Zapewnij swoim pracownikom odpowiednie warsztaty i materiały.

- Pozostawienie wszystkiego na ostatnią chwilę: Największy grzech. Im wcześniej zaczniesz, tym mniej stresu i błędów.

Sankcje za nieprzestrzeganie przepisów: Jakie kary grożą za wystawienie faktury poza KSeF?

Nieprzestrzeganie obowiązku KSeF będzie wiązało się z poważnymi konsekwencjami finansowymi. Ministerstwo Finansów przewiduje konkretne kary pieniężne, które mają dyscyplinować przedsiębiorców. W przypadku wystawienia faktury poza systemem KSeF, grozi Ci kara w wysokości do 100% kwoty podatku VAT wykazanego na tej fakturze. Jeśli faktura nie zawiera wykazanego podatku (np. jest to faktura zwolniona z VAT), kara może wynieść do 18,7% kwoty należności ogółem. Warto podkreślić, że kary te będą egzekwowane po okresie przejściowym, co oznacza, że masz czas na dostosowanie się, ale nie na ignorowanie przepisów. Moim zdaniem, ryzyko finansowe jest zbyt wysokie, by lekceważyć te terminy.

Nie tylko obowiązek, ale i korzyści: co Twoja firma zyska dzięki KSeF?

Chociaż KSeF jest obowiązkowy, nie należy patrzeć na niego wyłącznie jako na kolejny ciężar. W mojej ocenie, system ten niesie ze sobą szereg realnych korzyści, które mogą znacząco usprawnić działanie Twojej firmy.

Szybszy zwrot VAT: Jak skrócić oczekiwanie na pieniądze do 40 dni?

Jedną z najbardziej namacalnych korzyści dla przedsiębiorców jest możliwość uzyskania szybszego zwrotu VAT. Dzięki KSeF, standardowy termin zwrotu VAT może zostać skrócony z 60 do 40 dni. Dlaczego? Ponieważ Ministerstwo Finansów ma natychmiastowy dostęp do wszystkich Twoich faktur, co znacznie przyspiesza proces weryfikacji i rozliczeń. To realne pieniądze, które szybciej wrócą na Twoje konto, poprawiając płynność finansową firmy.

Koniec z archiwizacją faktur: Jak KSeF przejmuje Twoje obowiązki?

Wdrożenie KSeF oznacza również koniec z uciążliwym obowiązkiem przechowywania i archiwizacji faktur papierowych czy elektronicznych we własnym zakresie. Wszystkie faktury ustrukturyzowane są bezpiecznie przechowywane w systemie Ministerstwa Finansów przez 10 lat, licząc od końca roku, w którym zostały wystawione. To ogromna oszczędność czasu, miejsca i zasobów, które do tej pory pochłaniała fizyczna lub elektroniczna archiwizacja dokumentów. Możesz zapomnieć o segregatorach i szukaniu zagubionych faktur.

Przeczytaj również: E-faktura KSeF: Czy Twoja firma jest gotowa na 2026?

Automatyzacja i bezpieczeństwo: Jak e-faktury usprawnią Twoje procesy księgowe?

KSeF to także krok w stronę pełnej automatyzacji procesów fakturowania i księgowania. Dzięki ujednoliconemu formatowi XML, Twoje systemy księgowe będą mogły automatycznie pobierać i przetwarzać faktury, eliminując potrzebę ręcznego wprowadzania danych. To minimalizuje ryzyko błędów ludzkich, przyspiesza procesy i pozwala Twoim pracownikom skupić się na bardziej strategicznych zadaniach. Dodatkowo, scentralizowany system zwiększa bezpieczeństwo danych, chroniąc faktury przed zagubieniem, zniszczeniem czy nieautoryzowanym dostępem.