Upadłość to nie tylko termin prawny, ale przede wszystkim procedura, która dla wielu dłużników stanowi ostatnią deskę ratunku i szansę na nowy początek. Zrozumienie jej mechanizmów, celów i konsekwencji jest kluczowe dla każdego, kto mierzy się z problemem niewypłacalności, niezależnie od tego, czy jest przedsiębiorcą, czy osobą fizyczną.

Upadłość procedura prawna dla niewypłacalnych dłużników i szansa na oddłużenie

- Upadłość to sądowa procedura dla dłużników, którzy utracili zdolność do spłaty swoich zobowiązań pieniężnych (niewypłacalność).

- Głównym celem upadłości jest zaspokojenie wierzycieli, a w przypadku osób fizycznych umożliwienie oddłużenia.

- W Polsce wyróżniamy upadłość przedsiębiorców (likwidacja majątku firmy) oraz upadłość konsumencką (oddłużenie osób fizycznych).

- Ogłoszenie upadłości skutkuje utratą zarządu nad majątkiem, zawieszeniem egzekucji komorniczych i wpisem do Krajowego Rejestru Zadłużonych.

- Niektóre zobowiązania, takie jak alimenty czy odszkodowania za uszczerbek na zdrowiu, nie podlegają umorzeniu nawet po zakończeniu postępowania.

Czym jest upadłość? Wyjaśniamy krok po kroku

Upadłość to formalna, sądowa procedura, która ma na celu uregulowanie sytuacji finansowej dłużnika, który stał się niewypłacalny. W moim doświadczeniu widzę, że często jest ona postrzegana jako porażka, jednak w rzeczywistości jest to przede wszystkim narzędzie prawne, które ma dwa kluczowe cele: zaspokojenie wierzycieli w jak największym stopniu oraz, co niezwykle ważne dla osób fizycznych, umożliwienie im oddłużenia i rozpoczęcia życia finansowego od nowa. To nie koniec drogi, a raczej szansa na uporządkowanie spraw i odzyskanie spokoju.

Definicja prawna: Kiedy dłużnik staje się niewypłacalny?

Kluczową przesłanką do ogłoszenia upadłości jest stan niewypłacalności. Zgodnie z przepisami prawa, dłużnik staje się niewypłacalny, gdy utraci zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. W praktyce oznacza to, że nie jest w stanie spłacać swoich długów w terminie. Co istotne, wniosek o ogłoszenie upadłości może złożyć zarówno sam dłużnik, który widzi, że nie poradzi sobie z długami, jak i każdy z jego wierzycieli, który chce odzyskać swoje należności.

Kluczowy cel postępowania: Oddłużenie i ochrona wierzycieli

Jak już wspomniałem, postępowanie upadłościowe ma dwojaki cel. Z jednej strony, chodzi o maksymalne zaspokojenie wierzycieli poprzez likwidację majątku dłużnika i podział uzyskanych środków. Z drugiej strony, zwłaszcza w przypadku upadłości konsumenckiej, celem jest umożliwienie dłużnikowi oddłużenia. To właśnie ten aspekt daje osobom fizycznym realną szansę na wyjście z pętli zadłużenia, umorzenie pozostałych zobowiązań i rozpoczęcie nowego życia bez ciężaru długów. To dla mnie zawsze jeden z najbardziej satysfakcjonujących elementów tej procedury widzieć, jak ludzie odzyskują kontrolę nad swoim życiem.

Kto w Polsce może ogłosić upadłość?

W polskim systemie prawnym upadłość nie jest jednolita. Dotyczy ona różnych podmiotów i jest regulowana odmiennymi przepisami, co wymaga precyzyjnego rozróżnienia. Zasadniczo mówimy o dwóch głównych rodzajach upadłości, które mają swoje specyficzne zastosowanie i cele.

Upadłość przedsiębiorcy: ostatnia deska ratunku dla biznesu

Upadłość przedsiębiorcy dotyczy firm zarówno jednoosobowych działalności gospodarczych, jak i spółek handlowych. Jej głównym celem jest likwidacja majątku przedsiębiorstwa w celu spłaty wierzycieli. W przypadku przedsiębiorców, ogłoszenie upadłości często oznacza koniec działalności gospodarczej, ale jednocześnie jest to uregulowana prawnie ścieżka do zamknięcia biznesu w sposób uporządkowany, minimalizując straty dla wierzycieli. To trudna decyzja, ale czasem jedyna rozsądna.

Upadłość konsumencka: szansa na wyjście z pętli zadłużenia dla osób fizycznych

Upadłość konsumencka jest przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej. Po liberalizacji przepisów w ostatnich latach, stała się ona znacznie bardziej dostępna i jest realną szansą na oddłużenie. Co ważne, celem upadłości konsumenckiej jest przede wszystkim oddłużenie konsumenta, nawet jeśli nie posiada on żadnego majątku. To ogromna zmiana, która otworzyła drzwi do nowego życia dla wielu Polaków. Pamiętam czasy, gdy bez majątku ogłoszenie upadłości było praktycznie niemożliwe.Czy rolnik może ogłosić upadłość? Specyfika sytuacji prawnej

Sytuacja rolników w kontekście upadłości jest dość specyficzna. Zgodnie z polskim prawem, rolnik może ogłosić upadłość na zasadach przewidzianych dla upadłości konsumenckiej. Oznacza to, że osoby fizyczne prowadzące gospodarstwo rolne mogą skorzystać z tej procedury, aby oddłużyć się, nawet jeśli ich zadłużenie wynika z prowadzenia działalności rolniczej. Jest to ważne, ponieważ rolnictwo, choć specyficzne, wciąż jest formą działalności gospodarczej, a przepisy konsumenckie dają im podobne możliwości oddłużenia jak innym osobom fizycznym.

Bezpośrednie skutki ogłoszenia upadłości

Ogłoszenie upadłości to moment przełomowy, który wiąże się z szeregiem istotnych konsekwencji prawnych i majątkowych dla dłużnika. Z mojego doświadczenia wynika, że świadomość tych skutków jest kluczowa dla podjęcia świadomej decyzji o złożeniu wniosku.

Utrata kontroli nad majątkiem: rola i uprawnienia syndyka

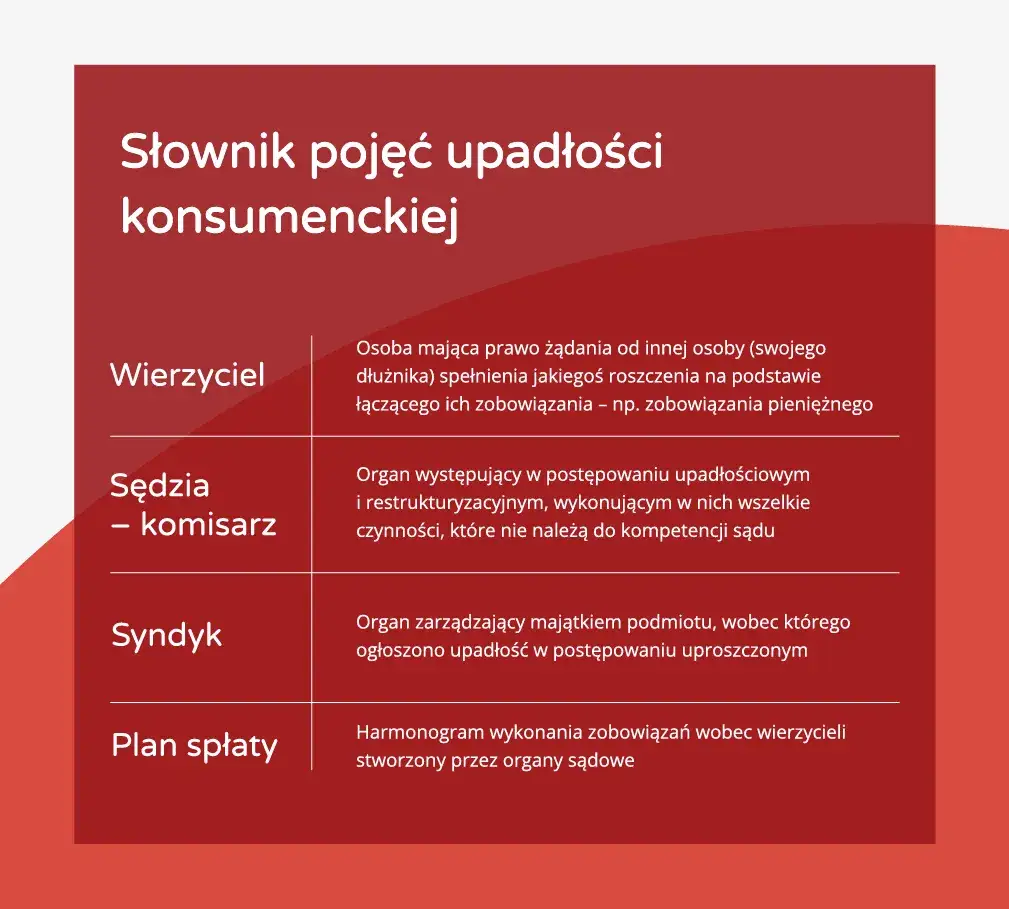

Jednym z najważniejszych skutków jest utrata prawa do zarządzania swoim majątkiem. Z dniem ogłoszenia upadłości cały majątek dłużnika wchodzi w skład tzw. masy upadłości. Zarząd nad tym majątkiem przejmuje syndyk osoba wyznaczona przez sąd, której zadaniem jest zabezpieczenie majątku, sporządzenie spisu inwentarza, a następnie jego likwidacja (sprzedaż) w celu zaspokojenia wierzycieli. Dłużnik traci możliwość samodzielnego decydowania o swoim majątku, co dla wielu jest trudnym do zaakceptowania aspektem.

Automatyczne wstrzymanie egzekucji komorniczych: chwila oddechu dla dłużnika

To jeden z najbardziej odczuwalnych i pozytywnych skutków dla dłużnika. Z dniem ogłoszenia upadłości wszelkie postępowania egzekucyjne (komornicze) przeciwko dłużnikowi zostają automatycznie zawieszone z mocy prawa. Oznacza to, że komornicy nie mogą już prowadzić dalszych działań, a dłużnik zyskuje bezcenny czas na oddech i uporządkowanie spraw. To jest ten moment, kiedy presja związana z ciągłymi wezwaniami i zajęciami konta wreszcie ustaje.

Wpis do Krajowego Rejestru Zadłużonych i jego konsekwencje

Informacja o ogłoszeniu upadłości jest publiczna i zostaje wpisana do Krajowego Rejestru Zadłużonych (KRZ). Jest to rejestr dostępny dla każdego, co oznacza, że informacja o upadłości jest jawna. Może to mieć konsekwencje dla dłużnika w przyszłości, np. w kontekście uzyskiwania kredytów, zawierania umów czy prowadzenia działalności gospodarczej. Wpis w KRZ sygnalizuje niższą wiarygodność finansową, ale z czasem, po zakończeniu postępowania i odbudowaniu historii kredytowej, można to zmienić.

Co dzieje się z umowami o pracę i innymi zobowiązaniami po ogłoszeniu upadłości?

Wpływ upadłości na bieżące umowy dłużnika jest złożony. W przypadku umów o pracę, ogłoszenie upadłości konsumenckiej co do zasady nie wpływa bezpośrednio na stosunek pracy dłużnik nadal może pracować i zarabiać. Jednakże, wynagrodzenie powyżej pewnej kwoty może podlegać zajęciu przez syndyka. Jeśli chodzi o inne zobowiązania, takie jak umowy najmu, dostawy mediów czy inne kontrakty, syndyk ma prawo je analizować i w niektórych przypadkach wypowiedzieć, jeśli leży to w interesie masy upadłości i wierzycieli. To syndyk zarządza tymi umowami w imieniu dłużnika.

Przebieg postępowania upadłościowego: od wniosku do oddłużenia

Postępowanie upadłościowe to złożony, wieloetapowy proces, który ma na celu uporządkowanie sytuacji finansowej dłużnika w sposób zgodny z prawem. Z mojego punktu widzenia, kluczem do sukcesu jest zrozumienie każdego z tych etapów i świadome przygotowanie się na to, co nadejdzie.

Krok 1: Jak prawidłowo przygotować i złożyć wniosek o upadłość?

Pierwszym i fundamentalnym etapem jest złożenie wniosku o ogłoszenie upadłości. Może go złożyć zarówno dłużnik, jak i wierzyciel. Wniosek musi być sporządzony na urzędowym formularzu i zawierać szereg kluczowych informacji, takich jak dane dłużnika, wykaz majątku, spis wierzytelności z podaniem kwot i danych wierzycieli, a także uzasadnienie stanu niewypłacalności. Prawidłowe przygotowanie wniosku i załączenie wszystkich wymaganych dokumentów jest niezwykle ważne, ponieważ błędy formalne mogą opóźnić lub nawet uniemożliwić ogłoszenie upadłości.Krok 2: Decyzja sądu co bierze pod uwagę przy ogłaszaniu upadłości?

Po złożeniu wniosku sąd dokładnie go analizuje. Kluczową kwestią jest stwierdzenie stanu niewypłacalności dłużnika. Sąd bada, czy dłużnik faktycznie utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. W przypadku upadłości konsumenckiej sąd może również brać pod uwagę inne okoliczności, takie jak to, czy dłużnik doprowadził do niewypłacalności umyślnie lub wskutek rażącego niedbalstwa. Chociaż te przesłanki są obecnie mniej restrykcyjne niż kiedyś, wciąż mają znaczenie dla ostatecznej decyzji i kształtu planu spłaty.

Krok 3: Działania syndyka od spisu inwentarza do likwidacji majątku

Po ogłoszeniu upadłości, sąd wyznacza syndyka, który przejmuje kontrolę nad majątkiem dłużnika. Jego pierwszym zadaniem jest sporządzenie spisu inwentarza, czyli szczegółowego wykazu całego majątku wchodzącego w skład masy upadłości. Następnie syndyk dokonuje oszacowania wartości tego majątku i przystępuje do jego likwidacji, czyli sprzedaży. Celem jest uzyskanie jak najwyższej kwoty, która zostanie przeznaczona na zaspokojenie wierzycieli. Syndyk działa w interesie wszystkich wierzycieli, dbając o transparentność i efektywność procesu.

Krok 4: Plan spłaty wierzycieli jak jest ustalany i ile może trwać?

W przypadku upadłości konsumenckiej, po zlikwidowaniu majątku i zaspokojeniu części wierzycieli, sąd ustala plan spłaty wierzycieli. Jest to kluczowy element oddłużenia. Sąd, biorąc pod uwagę możliwości zarobkowe dłużnika, koszty jego utrzymania oraz potrzeby jego bliskich, określa, jaką kwotę i przez jaki okres (maksymalnie 36 miesięcy, a w szczególnych przypadkach do 84 miesięcy) dłużnik będzie musiał spłacać. Po wykonaniu tego planu, pozostałe, nieumorzone wcześniej zobowiązania dłużnika zostają umorzone. To jest ten moment, na który czeka każdy upadły konsument prawdziwy nowy start.

Nie wszystkie długi znikną: Jakie zobowiązania pozostaną po upadłości?

Choć upadłość konsumencka daje realną szansę na oddłużenie, ważne jest, aby mieć świadomość, że nie wszystkie zobowiązania podlegają umorzeniu. Istnieje katalog długów, które, mimo ogłoszenia upadłości, nadal będą obciążać dłużnika. To aspekt, który zawsze podkreślam w rozmowach z klientami, aby uniknąć rozczarowań.

Długi alimentacyjne: bezwzględny priorytet w spłacie

Zobowiązania o charakterze alimentacyjnym są traktowane przez prawo jako bezwzględny priorytet i nigdy nie podlegają umorzeniu w postępowaniu upadłościowym. Oznacza to, że nawet po zakończeniu procedury upadłościowej, dłużnik będzie musiał nadal spłacać alimenty, zarówno te bieżące, jak i zaległe. Jest to wyraz ochrony podstawowych potrzeb życiowych osób uprawnionych do alimentów.

Odszkodowania i zadośćuczynienia: kiedy sąd nie umorzy zobowiązania?

Podobnie jak alimenty, również niektóre odszkodowania i zadośćuczynienia nie podlegają umorzeniu. Dotyczy to przede wszystkim zobowiązań wynikających z odpowiedzialności za wywołanie choroby, kalectwa lub śmierci, a także zobowiązań z tytułu czynów niedozwolonych. Sąd nie umorzy takich zobowiązań, ponieważ mają one na celu naprawienie poważnej krzywdy lub szkody wyrządzonej innej osobie. To kwestia sprawiedliwości społecznej.

Grzywny i kary sądowe: co z nimi po zakończeniu postępowania?

Grzywny orzeczone przez sądy, a także kary pieniężne i administracyjne, co do zasady nie podlegają umorzeniu w postępowaniu upadłościowym. Oznacza to, że dłużnik będzie musiał je uregulować, nawet po zakończeniu planu spłaty. Są to zobowiązania o charakterze publicznoprawnym lub wynikające z odpowiedzialności karnej, które mają inny cel niż typowe długi cywilnoprawne.

Skutki zatajenia wierzyciela lub majątku: co grozi nieuczciwemu dłużnikowi?

Niezwykle ważne jest, aby dłużnik działał w postępowaniu upadłościowym uczciwie i transparentnie. Zatajenie wierzyciela lub części majątku jest poważnym naruszeniem prawa. W takiej sytuacji sąd może odmówić ustalenia planu spłaty wierzycieli lub umorzenia zobowiązań, a nawet uchylić już wydane postanowienie o umorzeniu. Konsekwencje mogą być bardzo dotkliwe, dlatego zawsze przestrzegam przed takimi działaniami uczciwość jest tu kluczowa.

Upadłość konsumencka w praktyce: najczęściej zadawane pytania

W mojej praktyce często spotykam się z podobnymi pytaniami dotyczącymi praktycznych aspektów upadłości konsumenckiej. To naturalne, że procedura ta budzi wiele wątpliwości, dlatego postaram się odpowiedzieć na te najczęściej zadawane.

Czy można ogłosić upadłość, nie mając żadnego majątku?

Tak, zdecydowanie tak! To jedna z najważniejszych zmian, jakie wprowadziła liberalizacja przepisów o upadłości konsumenckiej. Obecnie, aby ogłosić upadłość, dłużnik nie musi posiadać żadnego majątku. Celem postępowania jest przede wszystkim oddłużenie, a nie tylko zaspokojenie wierzycieli z istniejących aktywów. To ogromna ulga dla wielu osób, które znalazły się w trudnej sytuacji finansowej i nie mają już nic do stracenia.

Co z mieszkaniem lub domem w przypadku upadłości?

Kwestia nieruchomości jest zawsze bardzo wrażliwa. W przypadku ogłoszenia upadłości konsumenckiej, mieszkanie lub dom dłużnika co do zasady wchodzi w skład masy upadłości i zostaje zlikwidowane przez syndyka. Jednakże, prawo przewiduje mechanizm ochrony potrzeb mieszkaniowych dłużnika. Sąd może wydzielić z sumy uzyskanej ze sprzedaży nieruchomości kwotę odpowiadającą przeciętnemu czynszowi najmu za okres od 12 do 24 miesięcy, aby dłużnik i jego rodzina mieli środki na wynajęcie nowego lokum. To ważne zabezpieczenie, które minimalizuje ryzyko bezdomności.

Jak upadłość wpływa na finanse i zdolność kredytową w przyszłości?

Ogłoszenie upadłości ma oczywiście wpływ na finanse i zdolność kredytową dłużnika w przyszłości. Informacja o upadłości jest widoczna w Krajowym Rejestrze Zadłużonych, co utrudnia uzyskanie kredytów czy pożyczek przez pewien czas. Jednakże, po zakończeniu postępowania i wykonaniu planu spłaty, dłużnik jest oddłużony i może zacząć odbudowywać swoją wiarygodność finansową. Z mojego doświadczenia wynika, że po kilku latach możliwe jest odzyskanie zdolności kredytowej, zwłaszcza jeśli dłużnik wykazuje się odpowiedzialnością w zarządzaniu swoimi finansami.

Ile kosztuje postępowanie upadłościowe i kto ponosi te koszty?

Koszty postępowania upadłościowego obejmują opłatę sądową za wniosek (obecnie 30 zł) oraz wynagrodzenie syndyka i inne wydatki związane z prowadzeniem postępowania. Początkowo dłużnik ponosi opłatę sądową. Pozostałe koszty są pokrywane z masy upadłości, czyli ze środków uzyskanych ze sprzedaży majątku dłużnika. Jeśli majątku nie ma lub jest go za mało, koszty te mogą być pokryte tymczasowo przez Skarb Państwa, a następnie dłużnik może być zobowiązany do ich spłaty w ramach planu spłaty wierzycieli. Ważne jest, że brak majątku nie jest przeszkodą do ogłoszenia upadłości, a koszty nie powinny być barierą nie do przejścia.

Czy upadłość to jedyne wyjście? Poznaj alternatywne ścieżki oddłużania

Chociaż upadłość jest skutecznym narzędziem oddłużania, zawsze powtarzam, że nie zawsze jest jedynym i pierwszym rozwiązaniem. Istnieją alternatywne metody wyjścia z zadłużenia, które w niektórych sytuacjach mogą okazać się bardziej korzystne lub mniej inwazyjne. Warto je rozważyć przed podjęciem ostatecznej decyzji.

Układ z wierzycielami jako alternatywa dla likwidacji

Jedną z alternatyw, szczególnie dla przedsiębiorców, jest możliwość zawarcia układu z wierzycielami. Jest to forma restrukturyzacji zadłużenia, która pozwala dłużnikowi na zachowanie majątku (np. firmy) i kontynuowanie działalności, jednocześnie proponując wierzycielom częściową spłatę długów na określonych warunkach. Układ jest negocjowany i musi zostać zatwierdzony przez sąd. To rozwiązanie daje szansę na uratowanie biznesu, zamiast jego pełnej likwidacji.

Postępowanie o zatwierdzenie układu: na czym polega?

Postępowanie o zatwierdzenie układu to stosunkowo nowa procedura, która umożliwia dłużnikowi zawarcie układu z wierzycielami bez konieczności ogłaszania formalnej upadłości. Dłużnik samodzielnie zbiera głosy wierzycieli pod propozycjami układowymi, a następnie składa wniosek do sądu o zatwierdzenie tego układu. Jego główną zaletą jest szybkość i mniejsza formalizacja w porównaniu do tradycyjnego postępowania restrukturyzacyjnego, a także możliwość zachowania zarządu nad majątkiem. To elastyczne narzędzie, które może być bardzo pomocne.

Przeczytaj również: Ogłoszono upadłość konsumencką? Co dalej? Twój plan działania

Negocjacje i restrukturyzacja zadłużenia: kiedy warto spróbować?

Zanim dłużnik zdecyduje się na postępowanie sądowe, zawsze warto spróbować negocjacji z wierzycielami. W wielu przypadkach wierzyciele są otwarci na restrukturyzację zadłużenia, np. poprzez rozłożenie spłaty na raty, obniżenie oprocentowania, a nawet częściowe umorzenie długu. Takie działania można podjąć samodzielnie lub z pomocą doradcy. Warto spróbować, gdy zadłużenie nie jest jeszcze przytłaczające, a dłużnik ma realne perspektywy na poprawę swojej sytuacji finansowej. Czasem wystarczy dobra wola i otwarta komunikacja, aby znaleźć satysfakcjonujące rozwiązanie poza sądem.