W obliczu narastających długów i presji ze strony komornika, ogłoszenie upadłości konsumenckiej często jawi się jako jedyna deska ratunku. Ten artykuł został stworzony, aby dostarczyć Ci konkretnych i pilnych odpowiedzi na pytanie, jakie konsekwencje dla toczącego się postępowania egzekucyjnego niesie ze sobą ogłoszenie upadłości. Dowiesz się, jak odzyskać spokój i kontrolę nad swoją sytuacją finansową, zyskując praktyczną wiedzę w tym trudnym momencie.

Ogłoszenie upadłości konsumenckiej automatycznie wstrzymuje działania komornika natychmiastowa ulga dla dłużnika.

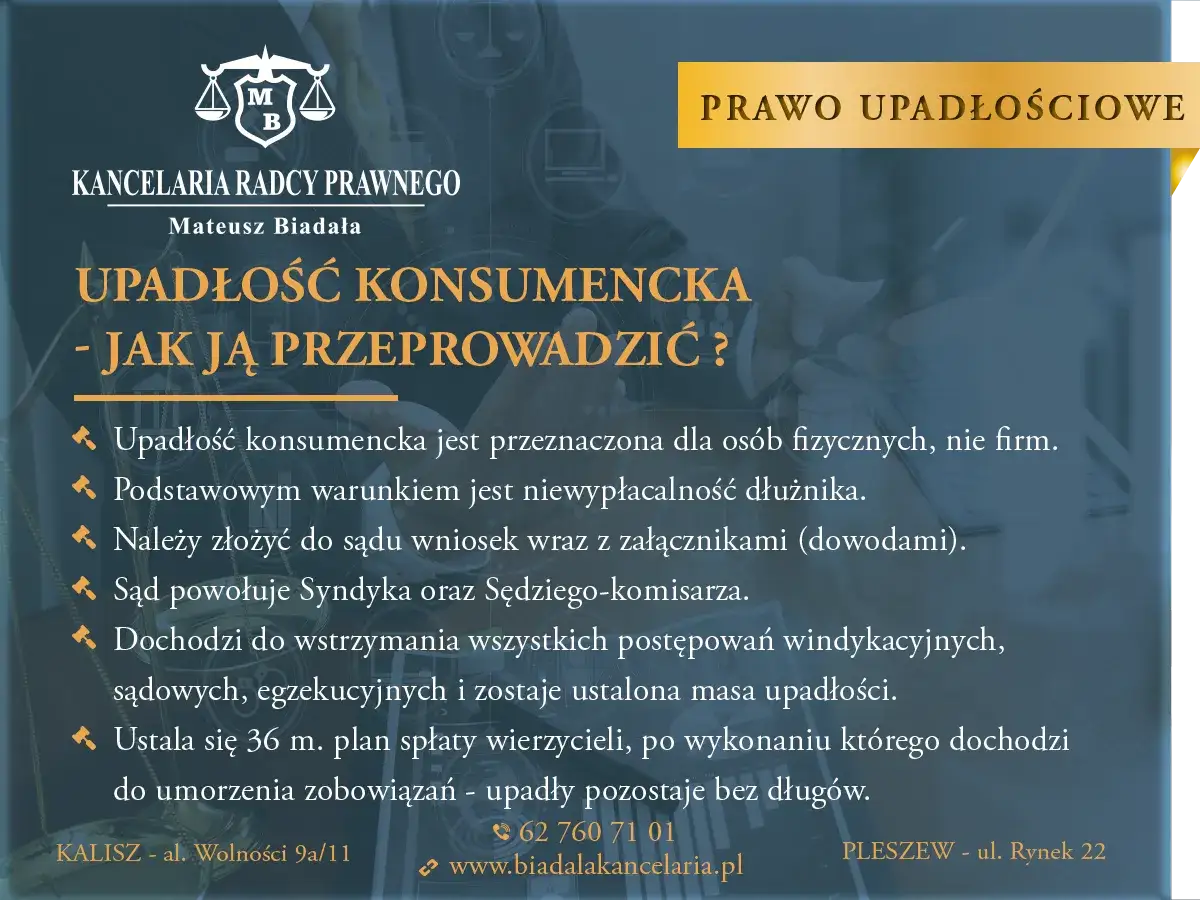

- Zgodnie z art. 146 ust. 1 Prawa upadłościowego, postępowanie egzekucyjne ulega zawieszeniu z mocy prawa z dniem ogłoszenia upadłości.

- Wstrzymanie egzekucji następuje automatycznie, bez potrzeby składania dodatkowych wniosków przez dłużnika.

- Zawieszenie dotyczy większości zajęć komorniczych (wynagrodzenie, konto, ruchomości, nieruchomości), z wyjątkiem egzekucji alimentów.

- Zarząd nad majątkiem upadłego przejmuje syndyk, a komornik traci swoje uprawnienia.

- Syndyk dokonuje zajęcia wynagrodzenia w części nieprzekraczającej kwoty wolnej od potrąceń.

- Koszty komornicze powstałe przed upadłością podlegają zgłoszeniu do masy upadłości i są zaspokajane w planie spłaty.

- Dla przyspieszenia działań komornika warto niezwłocznie poinformować go o ogłoszeniu upadłości, przesyłając odpis postanowienia sądu.

Upadłość ogłoszona, komornik puka do drzwi co teraz?

Dlaczego pytanie o wstrzymanie egzekucji jest tak ważne dla dłużników?

Dla osób zadłużonych, które każdego dnia mierzą się z presją komornika, kwestia wstrzymania egzekucji jest absolutnie kluczowa. To nie tylko ulga finansowa, ale przede wszystkim odzyskanie spokoju i poczucia kontroli nad własnym życiem. Ciągłe obawy o zajęcie wynagrodzenia, blokadę konta czy licytację majątku są niezwykle obciążające psychicznie. Wiedza o tym, że istnieje mechanizm, który może to zatrzymać, daje nadzieję i pozwala skupić się na budowaniu nowej przyszłości finansowej. Jako Adrian Ziółkowski widzę, jak wiele stresu i niepewności potrafi zdjąć z barków moich klientów informacja o wstrzymaniu egzekucji.

Natychmiastowa ulga: Jak postanowienie sądu o upadłości zmienia reguły gry

Moment, w którym sąd wydaje postanowienie o ogłoszeniu upadłości konsumenckiej, jest prawdziwym punktem zwrotnym. To nie jest tylko formalność to sygnał, że reguły gry natychmiastowo się zmieniają. Wraz z tym postanowieniem, działania komornika zostają wstrzymane, co przynosi dłużnikowi nieocenioną ulgę. Koniec z obawami o kolejne zajęcia, koniec z nerwowym sprawdzaniem stanu konta. Od tego dnia to syndyk przejmuje kontrolę nad Twoimi finansami, a Ty możesz odetchnąć i zacząć planować nowy początek.

Upadłość konsumencka wstrzymuje komornika jak to działa?

Magiczna data: Dzień ogłoszenia upadłości jako moment zwrotny

W procesie upadłości konsumenckiej istnieje jedna "magiczna" data, która jest kluczowa dla wstrzymania egzekucji. Jest to dzień ogłoszenia upadłości przez sąd. Od tego momentu, z mocy prawa, wszystkie postępowania egzekucyjne dotyczące wierzytelności podlegających zgłoszeniu do masy upadłości ulegają zawieszeniu. To natychmiastowy skutek, który zmienia Twoją sytuację finansową o 180 stopni. Nie musisz czekać na żadne dodatkowe decyzje czy pisma ten dzień jest początkiem Twojej drogi do oddłużenia.

Z mocy prawa, czyli bez Twojego wniosku automatyzm w działaniu przepisów

Jedną z najważniejszych cech wstrzymania egzekucji po ogłoszeniu upadłości jest jej automatyzm. Oznacza to, że nie musisz składać żadnych dodatkowych wniosków do sądu czy komornika, aby egzekucja została zawieszona. Dzieje się to "z mocy prawa", czyli na podstawie obowiązujących przepisów. To ogromne ułatwienie dla dłużnika, który w trudnej sytuacji nie musi martwić się o kolejne formalności. Wystarczy, że sąd ogłosi Twoją upadłość, a reszta dzieje się sama.

Podstawa prawna: Na jaki artykuł Prawa upadłościowego możesz się powołać?

Aby mieć pewność i móc powołać się na konkretny przepis, warto znać podstawę prawną. Kluczowy jest tutaj art. 146 ust. 1 ustawy Prawo upadłościowe. Mówi on wprost, że postępowanie egzekucyjne dotyczące wierzytelności podlegającej zgłoszeniu do masy upadłości, wszczęte przed ogłoszeniem upadłości, ulega zawieszeniu z mocy prawa z dniem ogłoszenia upadłości. Ten artykuł to Twój prawny parasol ochronny, który jasno określa zasady i zakres wstrzymania egzekucji.

Co konkretnie zostaje wstrzymane?

Koniec z zajęciem pensji? Jak syndyk chroni Twoje wynagrodzenie

Wielu dłużników najbardziej obawia się zajęcia wynagrodzenia za pracę. Po ogłoszeniu upadłości konsumenckiej, zajęcie komornicze wynagrodzenia zostaje uchylone. To ogromna ulga! Od tego momentu to syndyk przejmuje kontrolę nad Twoim majątkiem, w tym nad wynagrodzeniem. Ważne jest, że syndyk, w przeciwieństwie do komornika, dokonuje zajęcia wynagrodzenia w części nieprzekraczającej kwoty wolnej od potrąceń, zgodnie z Kodeksem Pracy. Oznacza to, że zawsze pozostanie Ci kwota równa minimalnemu wynagrodzeniu za pracę netto, co pozwala na zachowanie podstawowych środków do życia.

Blokada konta bankowego: Co się dzieje ze środkami po ogłoszeniu upadłości?

Blokady kont bankowych to kolejny problem, z którym borykają się zadłużeni. Mam dla Ciebie dobrą wiadomość: w ramach ogólnego zawieszenia egzekucji, blokady kont bankowych również zostają wstrzymane. Oznacza to, że od dnia ogłoszenia upadłości, komornik nie ma prawa blokować Twojego rachunku. Środki na koncie, które wchodzą w skład masy upadłości, znajdą się pod zarządem syndyka, ale nie będą już przedmiotem egzekucji komorniczej.

A co z emeryturą, rentą i innymi świadczeniami?

Podobnie jak w przypadku wynagrodzenia za pracę, egzekucja z emerytury, renty i innych świadczeń również ulega wstrzymaniu z dniem ogłoszenia upadłości. Jest to część szerokiego zakresu ochrony majątku dłużnika, który ma na celu zapewnienie mu możliwości normalnego funkcjonowania w trakcie procesu upadłościowego. Wszystkie te świadczenia wchodzą w skład masy upadłości, ale podlegają zasadom ochrony kwoty wolnej od zajęcia, co gwarantuje Ci minimalne środki do życia.

Ochrona majątku: Czy komornik może nadal licytować Twoje mieszkanie lub samochód?

Jedną z największych obaw dłużników jest utrata majątku, takiego jak mieszkanie czy samochód, w wyniku licytacji komorniczej. Po ogłoszeniu upadłości, komornik traci prawo do prowadzenia egzekucji z ruchomości i nieruchomości dłużnika. Cały majątek, który wchodzi w skład masy upadłości, przechodzi pod zarząd syndyka. Oznacza to, że żadne licytacje komornicze nie mogą się już odbywać. Od tego momentu to syndyk będzie zajmował się ewentualną sprzedażą majątku w celu zaspokojenia wierzycieli, ale w sposób uporządkowany i zgodny z przepisami prawa upadłościowego.

Ważny wyjątek: Dlaczego egzekucja alimentów to inna historia?

Choć upadłość konsumencka wstrzymuje większość postępowań egzekucyjnych, istnieje jeden bardzo ważny wyjątek: egzekucja świadczeń alimentacyjnych. Egzekucje alimentów nie podlegają wstrzymaniu ani umorzeniu. Jest to podyktowane szczególną ochroną osób uprawnionych do alimentów, które są uznawane za wierzycieli o priorytetowym znaczeniu. Oznacza to, że komornik może nadal prowadzić egzekucję w celu ściągnięcia zaległych lub bieżących alimentów, nawet po ogłoszeniu Twojej upadłości.

Komornik kontra syndyk kto teraz zarządza Twoim majątkiem?

Syndyk przejmuje stery: Nowa i jedyna osoba decyzyjna

Od dnia ogłoszenia upadłości, w Twojej sytuacji finansowej pojawia się nowa, kluczowa postać: syndyk. To on przejmuje stery i staje się jedyną osobą decyzyjną w kwestii zarządzania całym Twoim majątkiem, który od tej pory nazywamy masą upadłości. Rola syndyka jest niezwykle ważna to on będzie odpowiedzialny za inwentaryzację majątku, jego zabezpieczenie, a następnie spieniężenie w celu zaspokojenia wierzycieli. Dla Ciebie oznacza to, że wszelkie kontakty dotyczące długów i majątku będziesz prowadzić już tylko z syndykiem, a nie z poszczególnymi wierzycielami czy komornikami.

Obowiązki komornika po ogłoszeniu upadłości: Co musi zrobić?

Gdy komornik otrzyma informację o ogłoszeniu Twojej upadłości, jego rola drastycznie się zmienia. Przede wszystkim traci on prawo do dalszego prowadzenia egzekucji z Twojego majątku. Jego głównym obowiązkiem staje się przekazanie syndykowi wszystkich środków, które zostały uzyskane w wyniku egzekucji, a które nie zostały jeszcze wypłacone wierzycielom. Komornik musi również przekazać syndykowi całą dokumentację dotyczącą prowadzonych postępowań egzekucyjnych, aby ten mógł prawidłowo zarządzać masą upadłości.

Co się dzieje z pieniędzmi, które komornik już od Ciebie ściągnął?

To pytanie często pojawia się w rozmowach z moimi klientami. Jeśli komornik ściągnął już od Ciebie pieniądze przed ogłoszeniem upadłości, ale nie zdążył ich jeszcze przekazać wierzycielom, to te środki muszą zostać przekazane syndykowi. Staną się one częścią masy upadłości i zostaną rozdysponowane zgodnie z planem podziału funduszy, który przygotuje syndyk. Jeśli jednak pieniądze zostały już przekazane wierzycielom, to niestety nie ma możliwości ich odzyskania do masy upadłości.

Twoje pierwsze kroki po ogłoszeniu upadłości

Nie czekaj, działaj: Dlaczego warto samemu poinformować komornika?

Chociaż wstrzymanie egzekucji następuje z mocy prawa, to w praktyce warto niezwłocznie podjąć aktywne działania. Dlaczego? Ponieważ komornik nie zawsze od razu dowie się o Twojej upadłości. Aby przyspieszyć faktyczne zatrzymanie jego działań i uniknąć nieporozumień, gorąco polecam samodzielne poinformowanie go o ogłoszeniu upadłości. Przesłanie odpisu postanowienia sądu to najszybszy i najskuteczniejszy sposób, aby komornik zaprzestał dalszych czynności. To krok, który daje Ci poczucie kontroli i pewność, że egzekucja zostanie faktycznie wstrzymana.

Jakie dokumenty przygotować i gdzie je wysłać?

Głównym dokumentem, który musisz przygotować, jest odpis postanowienia sądu o ogłoszeniu upadłości. Upewnij się, że jest to kopia potwierdzona za zgodność z oryginałem lub po prostu odpis, który otrzymałeś z sądu. Najlepszym sposobem na wysłanie tego dokumentu do komornika jest list polecony za potwierdzeniem odbioru. Dzięki temu będziesz mieć dowód, że komornik otrzymał informację o Twojej upadłości. Warto również wysłać kopię do każdego wierzyciela, którego postępowanie egzekucyjne było prowadzone.

Co zrobić, jeśli komornik mimo wszystko kontynuuje egzekucję?

W teorii, po otrzymaniu informacji o ogłoszeniu upadłości, komornik powinien natychmiast wstrzymać egzekucję. Jeśli jednak mimo wszystko kontynuuje swoje działania, niezwłocznie skontaktuj się z syndykiem. To on jest teraz Twoim głównym obrońcą i ma obowiązek interweniować. Syndyk poinformuje komornika o jego błędnym działaniu i zażąda zaprzestania egzekucji. W skrajnych przypadkach, jeśli komornik nadal będzie ignorował przepisy, syndyk może złożyć skargę na jego czynności do sądu.

Od zawieszenia do umorzenia co finalnie dzieje się z postępowaniem komorniczym?

Krok pierwszy: Zawieszenie postępowania egzekucyjnego

Pierwszym i natychmiastowym skutkiem ogłoszenia upadłości jest zawieszenie postępowania egzekucyjnego. Dzieje się to z mocy prawa z dniem ogłoszenia upadłości przez sąd. Zawieszenie oznacza, że komornik nie może już podejmować żadnych nowych czynności egzekucyjnych, takich jak zajęcia wynagrodzenia, konta bankowego czy licytacje majątku. Jest to stan tymczasowy, który trwa do momentu uprawomocnienia się postanowienia o ogłoszeniu upadłości.

Krok drugi: Umorzenie jako ostateczne zakończenie działań komornika

Po uprawomocnieniu się postanowienia o ogłoszeniu upadłości, następuje kolejny, ostateczny krok postępowanie egzekucyjne ulega umorzeniu z mocy prawa. Umorzenie oznacza jego definitywne zakończenie. Komornik traci wszelkie uprawnienia do dalszego prowadzenia egzekucji w stosunku do Twojego majątku. Jest to kluczowy moment, który symbolizuje koniec walki z komornikiem i otwiera drogę do realizacji planu spłaty wierzycieli pod nadzorem syndyka.

Co z kosztami, które wygenerował komornik przed upadłością?

Koszty postępowania egzekucyjnego, które wygenerował komornik przed ogłoszeniem upadłości (np. opłaty egzekucyjne, koszty doręczeń), nie znikają. Należności te podlegają zgłoszeniu do masy upadłości. Oznacza to, że komornik, podobnie jak inni wierzyciele, będzie musiał zgłosić swoje roszczenia syndykowi. Koszty te zostaną zaspokojone w ramach planu spłaty wierzycieli, który zostanie ustalony w toku postępowania upadłościowego, zgodnie z kolejnością zaspokajania wierzytelności.

Upadłość jako nowy początek co zyskujesz dzięki wstrzymaniu egzekucji?

Odzyskanie spokoju i stabilności finansowej

Wstrzymanie egzekucji to nie tylko formalność prawna, ale przede wszystkim szansa na odzyskanie spokoju i stabilności finansowej. Koniec z ciągłym stresem, obawami o zajęcia i licytacje. Możesz wreszcie zacząć normalnie funkcjonować, planować wydatki i skupić się na budowaniu nowej przyszłości. To psychologiczna ulga, która pozwala spojrzeć na swoją sytuację z nowej perspektywy i podjąć świadome decyzje dotyczące dalszego życia bez długów.

Szansa na oddłużenie: Jak wstrzymanie egzekucji wpisuje się w cały proces upadłościowy?

Wstrzymanie egzekucji jest kluczowym, pierwszym krokiem w całym procesie oddłużenia. To właśnie ten moment umożliwia syndykowi przejęcie kontroli nad Twoim majątkiem i uporządkowanie Twojej sytuacji finansowej. Bez wstrzymania egzekucji, syndyk miałby utrudnione zadanie, a wierzyciele mogliby nadal indywidualnie dochodzić swoich roszczeń. Dzięki temu mechanizmowi, cały proces upadłościowy staje się spójny i efektywny, prowadząc do ostatecznego oddłużenia.

Przeczytaj również: Co to jest upadłość? Jak działa i czy to Twoja szansa?

Plan spłaty wierzycieli: Sprawiedliwe zaspokojenie długów pod nadzorem sądu

Wstrzymanie egzekucji to preludium do stworzenia planu spłaty wierzycieli. Po zebraniu i spieniężeniu majątku, syndyk, pod nadzorem sądu, przygotowuje plan, który określa, w jaki sposób i w jakiej kolejności zostaną zaspokojone długi. Jest to proces sprawiedliwy i transparentny, który zapewnia równe traktowanie wierzycieli i pozwala dłużnikowi na stopniowe wyjście z zadłużenia. To właśnie ten plan jest ostatecznym celem upadłości konsumenckiej, prowadzącym do umorzenia pozostałych zobowiązań.