W dzisiejszych czasach, kiedy płynność finansowa jest kluczowa, negatywny wpis w Krajowym Rejestrze Długów (KRD) może stać się poważną przeszkodą. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśni, jak usunąć swoje dane z KRD i odzyskać pełną wiarygodność finansową. Przeczytaj go, aby zrozumieć proces, poznać swoje prawa i skutecznie rozwiązać problem negatywnego wpisu, otwierając sobie drogę do finansowej wolności.

Spłata długu i aktywne działanie Twoja droga do wyjścia z KRD

- Całkowita spłata zadłużenia jest podstawą do usunięcia wpisu z KRD.

- Wierzyciel ma 14 dni na wykreślenie danych po otrzymaniu płatności.

- Możesz bezpłatnie sprawdzić swoje dane w KRD, zakładając konto w serwisie konsument.krd.pl.

- Niesłuszny wpis można zakwestionować, składając sprzeciw bezpośrednio u wierzyciela.

- Samo przedawnienie długu nie usuwa automatycznie wpisu z KRD.

- Negatywny wpis w KRD znacząco obniża wiarygodność finansową i utrudnia dostęp do wielu usług.

Czym dokładnie jest Krajowy Rejestr Długów i dlaczego nie chcesz tam być?

Krajowy Rejestr Długów, często określany po prostu jako KRD, to jedno z biur informacji gospodarczej w Polsce. Jego funkcjonowanie reguluje Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. W dużym uproszczeniu, jest to baza danych gromadząca informacje o nierzetelnych dłużnikach zarówno firmach, jak i konsumentach. Dla konsumenta, aby jego dane mogły znaleźć się w KRD, muszą być spełnione konkretne warunki: zadłużenie musi wynosić co najmniej 200 złotych, a opóźnienie w spłacie musi przekraczać 30 dni. Ponadto, wierzyciel musi wysłać do dłużnika wezwanie do zapłaty z informacją o zamiarze wpisania do rejestru, dając mu co najmniej 30 dni na uregulowanie należności. Z mojego doświadczenia wiem, że znalezienie się w KRD to sygnał alarmowy, który może mieć daleko idące konsekwencje dla Twojej finansowej przyszłości.

Utrata wiarygodności finansowej: Jak wpis w KRD blokuje Twoje codzienne życie?

Posiadanie negatywnego wpisu w KRD to nic innego jak utrata wiarygodności finansowej w oczach potencjalnych wierzycieli, banków, firm telekomunikacyjnych czy leasingowych. Kiedy Twoje nazwisko pojawia się w tej bazie, dla wielu instytucji stajesz się klientem podwyższonego ryzyka. To z kolei prowadzi do szeregu problemów, które mogą znacząco utrudnić codzienne funkcjonowanie. Wpis w KRD to nie tylko cyfra w systemie; to realna bariera, która może zablokować Ci dostęp do wielu niezbędnych usług i produktów, a także wpłynąć na poczucie bezpieczeństwa finansowego. Zawsze podkreślam, że wiarygodność finansowa to fundament, na którym budujemy naszą stabilność.

Kredyt, raty, abonament poznaj realne konsekwencje bycia na "czarnej liście"

Konsekwencje bycia wpisanym do KRD są bardzo konkretne i dotykają wielu obszarów życia. Oto najważniejsze z nich:

- Problemy z uzyskaniem kredytu lub pożyczki: Banki i instytucje finansowe niemal natychmiast odrzucają wnioski osób figurujących w KRD, traktując je jako niewiarygodne.

- Brak możliwości zakupów na raty: Sklepy oferujące sprzedaż ratalną często sprawdzają bazy dłużników, co uniemożliwia zakup sprzętu AGD, RTV czy innych towarów.

- Trudności z podpisaniem umowy abonamentowej: Firmy telekomunikacyjne i dostawcy internetu również weryfikują klientów w KRD, co może skutkować odmową podpisania umowy na telefon, internet czy telewizję.

- Brak dostępu do usług leasingowych: Przedsiębiorcy, którzy chcą skorzystać z leasingu na samochód czy sprzęt firmowy, spotkają się z odmową.

- Problemy z wynajmem mieszkania: Coraz częściej właściciele nieruchomości sprawdzają potencjalnych najemców w KRD, aby upewnić się co do ich rzetelności finansowej.

- Ograniczony dostęp do kart kredytowych: Banki niechętnie wydają karty kredytowe osobom z negatywną historią w KRD.

Jak widać, lista jest długa i pokazuje, jak bardzo wpis w KRD może skomplikować życie. Dlatego tak ważne jest, aby aktywnie działać na rzecz jego usunięcia.

Jak sprawdzić, czy figurujesz w KRD?

Zanim zaczniesz działać, musisz wiedzieć, czy w ogóle znajdujesz się w Krajowym Rejestrze Długów i kto dokonał wpisu. To pierwszy, fundamentalny krok w procesie wychodzenia z zadłużenia.

Rejestracja w serwisie KRD przewodnik krok po kroku

Sprawdzenie swoich danych w KRD jest proste i każdy może to zrobić samodzielnie. Oto jak to zrobić:

- Wejdź na stronę konsument.krd.pl: Jest to oficjalny serwis Krajowego Rejestru Długów przeznaczony dla konsumentów.

- Załóż konto: Kliknij w opcję "Zarejestruj się" lub "Załóż konto". Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL, adres e-mail i numer telefonu.

- Zweryfikuj tożsamość: KRD wymaga weryfikacji tożsamości, aby upewnić się, że to Ty próbujesz uzyskać dostęp do swoich danych. Najczęściej odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) lub poprzez bankowość elektroniczną (tzw. MojeID).

- Aktywuj konto: Po pomyślnej weryfikacji otrzymasz e-mail z linkiem aktywacyjnym. Kliknij w niego, aby aktywować swoje konto.

- Zaloguj się i pobierz raport: Po zalogowaniu się do serwisu będziesz miał dostęp do opcji pobrania raportu o sobie. Zazwyczaj jest to przycisk "Pobierz Raport o sobie".

Cały proces jest intuicyjny, a jego przejście zajmie Ci zaledwie kilka minut. Warto to zrobić, aby mieć pełen obraz sytuacji.

Czy sprawdzenie siebie w rejestrze jest darmowe? Wyjaśniamy zasady

Tak, mam dla Ciebie dobrą wiadomość: sprawdzenie własnych danych w Krajowym Rejestrze Długów jest całkowicie bezpłatne dla każdej osoby fizycznej. Zgodnie z przepisami, masz prawo raz na 6 miesięcy bezpłatnie pobrać raport na swój temat. To bardzo ważne udogodnienie, które pozwala monitorować swoją sytuację finansową bez dodatkowych kosztów. Warto z niego regularnie korzystać, aby być na bieżąco.

Jak czytać raport KRD? Zrozum, kto i na jakiej podstawie Cię wpisał

Raport KRD to dokument, który zawiera kluczowe informacje o Twoim zadłużeniu. Znajdziesz w nim przede wszystkim dane wierzyciela, który dokonał wpisu (nazwę firmy, dane kontaktowe), kwotę zadłużenia, datę powstania długu oraz datę wpisu do rejestru. Co ważne, raport wskaże również podstawę prawną wpisu, czyli np. numer niezapłaconej faktury, umowy czy wyroku sądowego. Dokładne zrozumienie tych informacji jest kluczowe, ponieważ pozwoli Ci zidentyfikować źródło problemu i podjąć odpowiednie kroki. Bez tych danych trudno będzie Ci skutecznie negocjować czy składać sprzeciw.

Spłata zadłużenia: klucz do wyjścia z KRD

Kiedy już wiesz, kto i za co Cię wpisał do KRD, czas na najważniejszy krok uregulowanie długu. To najprostsza i najbardziej efektywna droga do odzyskania czystej karty.

Dlaczego uregulowanie długu to klucz do usunięcia wpisu?

Całkowita spłata zadłużenia jest podstawową i najprostszą drogą do wykreślenia z Krajowego Rejestru Długów. To warunek konieczny, aby wierzyciel miał ustawowy obowiązek podjęcia dalszych kroków. Dopóki dług istnieje, wierzyciel ma prawo do utrzymywania Twoich danych w rejestrze. Z mojego doświadczenia wynika, że spłata długu to nie tylko kwestia finansowa, ale i psychologiczna to moment, w którym przejmujesz kontrolę nad swoją sytuacją i otwierasz sobie drogę do rozwiązania problemu. Bez uregulowania zobowiązania, wszelkie inne działania będą jedynie tymczasowe lub nieskuteczne.

Ile czasu ma wierzyciel na wykreślenie Cię z rejestru po spłacie? Poznaj swoje prawa

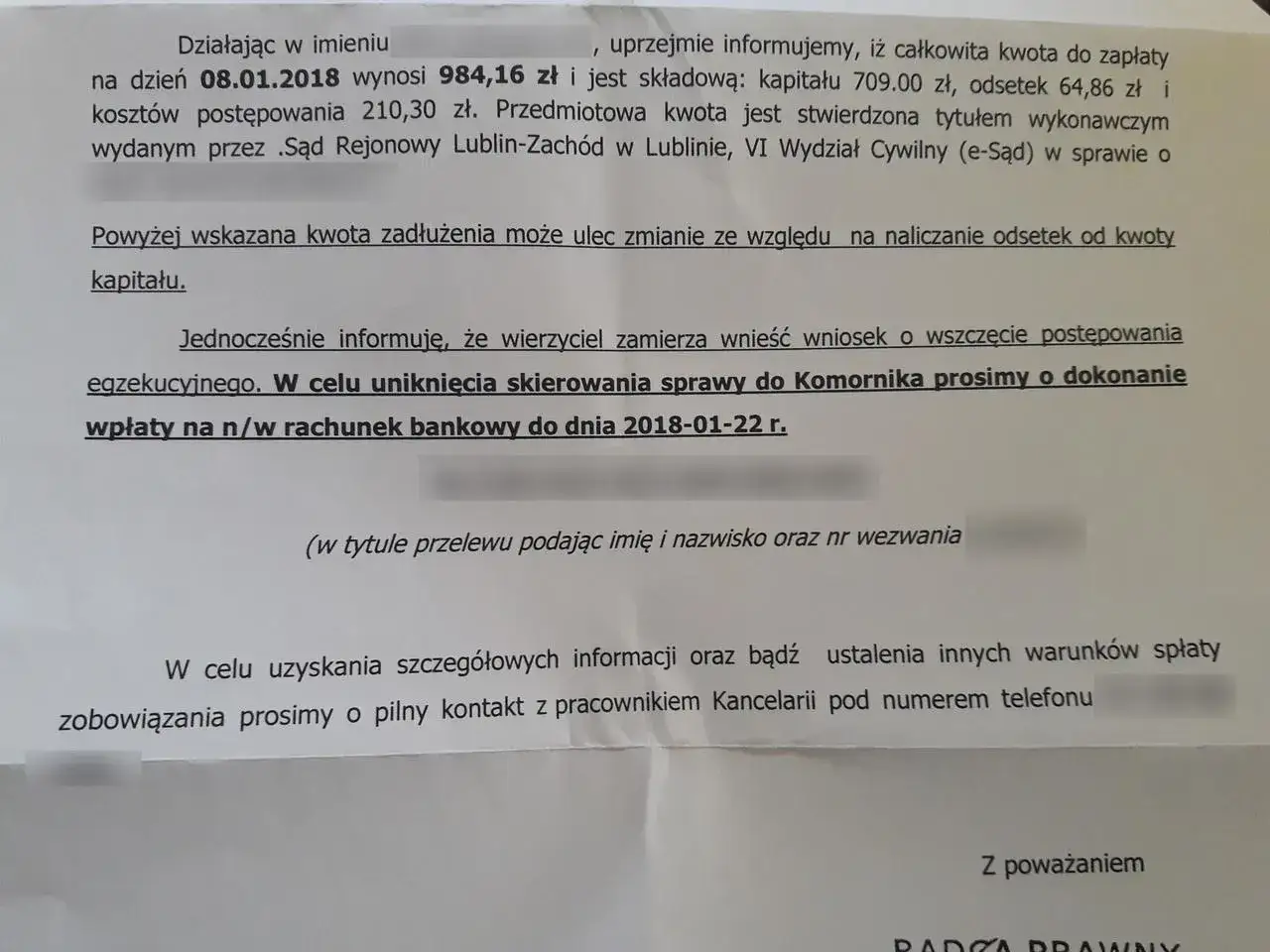

Po uregulowaniu całości zobowiązania, wierzyciel ma ustawowy obowiązek złożyć wniosek o usunięcie wpisu dłużnika z KRD. Termin na to wynosi 14 dni od momentu otrzymania pełnej płatności. To bardzo ważna informacja, którą musisz znać. Warto zachować potwierdzenie spłaty długu (np. potwierdzenie przelewu), ponieważ będzie to Twój dowód w przypadku, gdyby wierzyciel nie wywiązał się ze swojego obowiązku.

Co robić, gdy wierzyciel zignorował spłatę i nie usuwa wpisu? (Wzór wezwania)

Niestety, zdarza się, że wierzyciel, mimo otrzymania płatności, nie wywiązuje się z obowiązku usunięcia wpisu w ciągu wspomnianych 14 dni. W takiej sytuacji nie możesz czekać biernie. Masz prawo wystosować do niego wezwanie do natychmiastowego usunięcia wpisu. W piśmie tym powołaj się na datę spłaty długu, dołącz potwierdzenie przelewu i przypomnij o ustawowym terminie 14 dni. Podkreśl, że brak reakcji będzie skutkował dalszymi krokami prawnymi, np. zgłoszeniem sprawy do KRD lub do sądu. Często samo takie wezwanie, wysłane listem poleconym za potwierdzeniem odbioru, mobilizuje wierzyciela do działania. Pamiętaj, że to Twoje prawo i warto z niego skorzystać.

Niesłuszny wpis w KRD? Walcz o swoje dobre imię

Co jednak, jeśli uważasz, że wpis do KRD jest niesłuszny lub bezprawny? W takiej sytuacji masz prawo do obrony i walki o swoje dobre imię. Nie każdy wpis jest zasadny, a błędy się zdarzają.

Kiedy wpis do rejestru jest bezprawny? Najczęstsze przypadki

Istnieje kilka sytuacji, w których dłużnik może uznać wpis do KRD za bezzasadny lub bezprawny:

- Dług nie istnieje: Np. nigdy nie zawierałeś umowy z daną firmą, lub dług został już spłacony, ale wpis nie został usunięty.

- Brak odpowiedniej podstawy prawnej: Wierzyciel dokonał wpisu bez spełnienia wszystkich wymogów formalnych (np. brak wcześniejszego wezwania do zapłaty z ostrzeżeniem o wpisie).

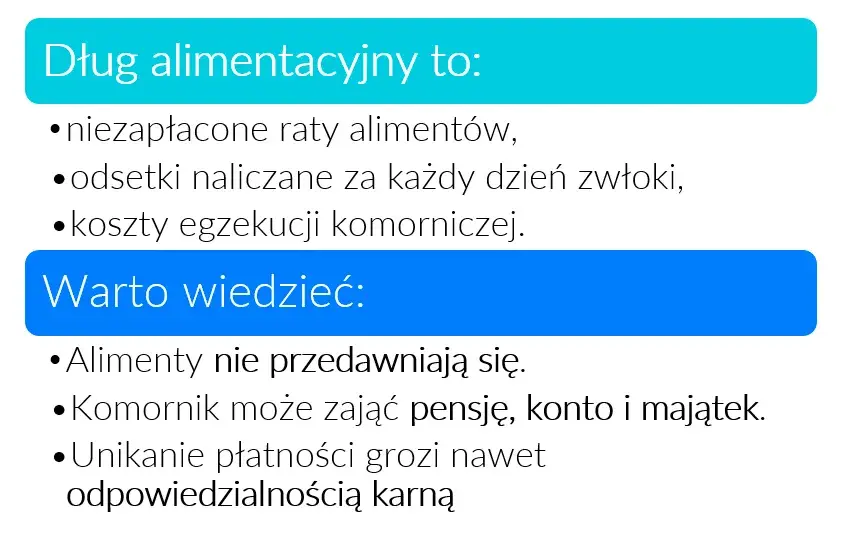

- Dług jest przedawniony: Choć samo przedawnienie nie usuwa wpisu automatycznie, podniesienie tego zarzutu może być podstawą do żądania usunięcia.

- Błędna kwota zadłużenia: Wpisana kwota jest wyższa niż faktyczne zobowiązanie.

- Błędy w danych osobowych: Wpis dotyczy innej osoby lub zawiera nieprawidłowe dane.

W każdym z tych przypadków warto podjąć aktywne działania.

Jak skutecznie złożyć sprzeciw i zażądać usunięcia nieprawdziwych informacji?

Jeśli uważasz, że wpis jest niesłuszny, musisz złożyć sprzeciw. Pamiętaj, że zmian w rejestrze może dokonać wyłącznie wierzyciel, który dokonał wpisu. Dlatego Twój sprzeciw powinieneś skierować bezpośrednio do niego. Pismo ze sprzeciwem powinno być formalne, zawierać datę, Twoje dane, dane wierzyciela oraz precyzyjnie określać, którego wpisu dotyczy i dlaczego uważasz go za niesłuszny. Zawsze wysyłaj takie pismo listem poleconym za potwierdzeniem odbioru, aby mieć dowód jego wysłania. Wierzyciel ma obowiązek rozpatrzyć Twój sprzeciw i ustosunkować się do niego.

Pismo do wierzyciela jakie argumenty i dokumenty musisz przygotować?

Aby Twój sprzeciw był skuteczny, musisz go odpowiednio uargumentować i poprzeć dowodami. Oto, co powinieneś przygotować:

- Precyzyjne określenie, dlaczego wpis jest niesłuszny: Czy dług nie istnieje? Czy został już spłacony? Czy wierzyciel nie spełnił warunków formalnych?

- Potwierdzenia spłaty: Jeśli dług został uregulowany, dołącz kopie potwierdzeń przelewów lub innych dowodów zapłaty.

- Dowody na nieistnienie długu: Jeśli uważasz, że dług nigdy nie istniał, przedstaw wszelkie dokumenty, które to potwierdzają (np. brak podpisanej umowy, anulowane zamówienie).

- Korespondencja z wierzycielem: Dołącz kopie wcześniejszych pism, e-maili czy protokołów rozmów, które mogą świadczyć na Twoją korzyść.

- Inne dokumenty: W zależności od sytuacji, mogą to być np. wyroki sądowe, ugody, czy inne dokumenty potwierdzające Twoje stanowisko.

Im solidniej udokumentujesz swój sprzeciw, tym większe szanse na szybkie i pozytywne rozpatrzenie sprawy.

Przedawnienie długu a KRD: Czy to rozwiązanie?

Wiele osób myli przedawnienie długu z jego zniknięciem. Niestety, to nie jest takie proste, a w kontekście KRD wymaga szczególnej uwagi.

Wyjaśniamy, czym jest przedawnienie i kiedy ma zastosowanie

Przedawnienie długu to instytucja prawna, która ma na celu stabilizację stosunków prawnych. Po upływie określonego czasu (który różni się w zależności od rodzaju długu np. 3 lata dla roszczeń z umowy sprzedaży, 6 lat dla roszczeń stwierdzonych prawomocnym wyrokiem sądu), wierzyciel traci możliwość skutecznego dochodzenia roszczenia przed sądem. Oznacza to, że jeśli dłużnik podniesie zarzut przedawnienia, sąd oddali powództwo. Ważne jest, aby pamiętać, że dług przedawniony nadal istnieje po prostu nie można go już skutecznie wyegzekwować na drodze sądowej, jeśli dłużnik aktywnie podniesie ten zarzut.

Dlaczego samo przedawnienie nie gwarantuje automatycznego wykreślenia z KRD?

To bardzo istotna kwestia, którą często muszę wyjaśniać moim klientom. Zgodnie z przepisami, samo przedawnienie długu nie powoduje automatycznego usunięcia wpisu z Krajowego Rejestru Długów. Dług przedawniony nadal istnieje jako zobowiązanie naturalne, a wierzyciel nie traci prawa do umieszczania informacji o nim w rejestrach. Biura informacji gospodarczej, w tym KRD, mogą przechowywać informacje o przedawnionych długach przez określony czas (zazwyczaj 10 lat od daty wymagalności). Oznacza to, że nawet jeśli dług jest przedawniony, wpis w KRD może nadal negatywnie wpływać na Twoją wiarygodność finansową, dopóki nie zostanie formalnie usunięty.

Jak podnieść zarzut przedawnienia w rozmowie z wierzycielem?

Jeśli Twój dług jest przedawniony, możesz podnieść ten zarzut w rozmowie z wierzycielem. Często wymaga to jednak formalnego oświadczenia, a nie tylko ustnej deklaracji. Najlepiej jest wysłać do wierzyciela pisemne oświadczenie o podniesieniu zarzutu przedawnienia, powołując się na odpowiednie przepisy Kodeksu cywilnego i datę przedawnienia. W wielu przypadkach, szczególnie gdy wierzyciel jest instytucją finansową, może to być podstawa do negocjacji w sprawie usunięcia wpisu z KRD, choć nie zawsze gwarantuje to natychmiastowe wykreślenie. W skrajnych sytuacjach, konieczne może okazać się wystąpienie na drogę sądową, aby sąd orzekł o przedawnieniu i tym samym zmusił wierzyciela do usunięcia wpisu. To jednak bardziej skomplikowana ścieżka.

Czysta karta w KRD: Korzyści po usunięciu wpisu

Wyjście z KRD to nie tylko usunięcie problemu, ale przede wszystkim otwarcie drzwi do nowych możliwości. To moment, w którym odzyskujesz pełną kontrolę nad swoimi finansami.

Odblokuj swoją przyszłość finansową: Ponowny dostęp do kredytów i pożyczek

Główną i najbardziej odczuwalną korzyścią wynikającą z usunięcia wpisu z KRD jest odzyskanie pełnej wiarygodności finansowej. Oznacza to, że ponownie uzyskasz dostęp do szerokiej gamy produktów i usług finansowych, które były dla Ciebie niedostępne. Będziesz mógł ubiegać się o kredyty bankowe (hipoteczne, gotówkowe), pożyczki, karty kredytowe, a także leasing czy zakupy na raty. Firmy telekomunikacyjne i dostawcy internetu również przestaną widzieć Cię jako klienta podwyższonego ryzyka, co ułatwi zawieranie umów abonamentowych. To prawdziwa "czysta karta", która pozwala na swobodne planowanie i realizowanie swoich finansowych celów.

Przeczytaj również: Kredyt we frankach: Mechanizm, ryzyka i jak się uwolnić?

Spokój i bezpieczeństwo psychologiczne aspekty wyjścia z zadłużenia

Poza wymiernymi korzyściami finansowymi, wyjście z zadłużenia i usunięcie negatywnego wpisu z KRD przynosi ogromną ulgę psychiczną. Ciągły stres związany z długiem, obawa przed odmową w banku czy sklepie, a także poczucie bycia na "czarnej liście" to ciężar, który negatywnie wpływa na jakość życia. Odzyskanie kontroli nad swoimi finansami, świadomość, że Twoje dane są czyste, to poczucie spokoju i bezpieczeństwa, które jest bezcenne. To moment, w którym możesz znowu oddychać swobodnie i z optymizmem patrzeć w przyszłość.