Zarządzanie finansami osobistymi wymaga zrozumienia wielu mechanizmów, które wpływają na naszą wiarygodność w oczach instytucji finansowych i nie tylko. Dwa kluczowe podmioty, które odgrywają tu fundamentalną rolę w Polsce, to Biuro Informacji Kredytowej (BIK) oraz Krajowy Rejestr Długów (KRD). Choć oba zbierają dane o naszych zobowiązaniach, ich zakres działania, cel i wpływ na naszą sytuację finansową znacząco się różnią.

Właśnie dlatego przygotowałem to porównanie. Zrozumienie, czym jest BIK, a czym KRD, jakie informacje gromadzą i jakie konsekwencje niosą za sobą wpisy w tych bazach, jest absolutnie niezbędne do świadomego zarządzania swoimi finansami, planowania przyszłych inwestycji czy nawet podpisywania umów na usługi. Pozwoli Ci to uniknąć nieprzyjemnych niespodzianek i budować solidną historię finansową.

BIK to historia kredytowa, KRD to szersze długi kluczowe różnice dla Twoich finansów

- BIK (Biuro Informacji Kredytowej) gromadzi dane o historii kredytowej (pozytywne i negatywne) wyłącznie z banków, SKOK-ów i firm pożyczkowych.

- KRD (Krajowy Rejestr Długów) zbiera głównie negatywne informacje o różnorodnych zaległościach płatniczych (np. rachunki, alimenty), a wpisu może dokonać niemal każdy przedsiębiorca.

- Dla banków kluczowy jest BIK, negatywny wpis w nim praktycznie uniemożliwia kredyt. KRD ma szerszy wpływ, blokując m.in. abonamenty czy leasing.

- W obu rejestrach można bezpłatnie sprawdzić swoje dane raz na 6 miesięcy.

- Dane z KRD są usuwane po spłacie długu. W BIK negatywne wpisy mogą być przetwarzane do 5 lat po spłacie problematycznego zobowiązania.

Zarówno BIK, jak i KRD są kluczowe dla oceny Twojej wiarygodności finansowej, ale działają na zupełnie innych zasadach. Warto to sobie uświadomić, ponieważ niezrozumienie tych różnic może prowadzić do błędnych decyzji i niepotrzebnych problemów. Moim zdaniem, świadome zarządzanie finansami zaczyna się od wiedzy, dlatego tak ważne jest, abyś poznał specyfikę obu tych instytucji.

Biuro Informacji Kredytowej (BIK) to podmiot, który gromadzi i udostępnia dane dotyczące historii kredytowej klientów banków, spółdzielczych kas oszczędnościowo-kredytowych (SKOK-ów) oraz firm pożyczkowych. Co istotne, BIK przechowuje zarówno informacje pozytywne, czyli o terminowo spłacanych zobowiązaniach, jak i negatywne, dotyczące opóźnień w spłacie. To właśnie pozytywna historia w BIK jest fundamentem do budowania dobrego wizerunku finansowego i zwiększa Twoje szanse na uzyskanie kolejnych kredytów czy pożyczek w przyszłości.

Z kolei Krajowy Rejestr Długów (KRD) jest jednym z Biur Informacji Gospodarczej (BIG), które specjalizuje się w gromadzeniu głównie negatywnych danych o różnego rodzaju zaległościach płatniczych. Nie są to wyłącznie długi kredytowe, ale także niezapłacone faktury za usługi telekomunikacyjne, rachunki za prąd, gaz, czynsz, a nawet zaległe alimenty. KRD działa trochę jak "czarna lista" dłużników, do której dostęp mają zarówno banki, jak i wiele innych firm, co może mieć szerokie konsekwencje dla Twojej codziennej aktywności.

| Kryterium | BIK | KRD |

|---|---|---|

| Rodzaj gromadzonych danych | Historia kredytowa (pozytywna i negatywna) | Głównie negatywne dane o zaległościach płatniczych |

| Zakres danych | Wyłącznie zobowiązania kredytowe (kredyty, pożyczki, karty kredytowe) | Szerokie spektrum długów (faktury, rachunki, alimenty, raty, kredyty) |

| Kto dokonuje wpisu | Banki, SKOK-i, firmy pożyczkowe (obligatoryjnie) | Wierzyciel (np. firma telekomunikacyjna, leasingowa, dostawca usług, bank) po spełnieniu warunków |

| Rodzaj informacji | Pełna historia: pozytywne (terminowe spłaty) i negatywne (opóźnienia) | Głównie negatywne wpisy (zaległości) |

Jakie informacje zbierają BIK i KRD? Klucz do zrozumienia twojej sytuacji

BIK, czyli Biuro Informacji Kredytowej, koncentruje się wyłącznie na Twoich zobowiązaniach kredytowych. To oznacza, że znajdziesz tam informacje o wszystkich kredytach gotówkowych, hipotecznych, samochodowych, kartach kredytowych, limitach w koncie, a także pożyczkach zaciągniętych w firmach pożyczkowych współpracujących z BIK. Co ważne, BIK przechowuje zarówno dane o terminowych spłatach, które budują Twoją pozytywną historię kredytową, jak i o wszelkich opóźnieniach. Dzięki temu banki mogą ocenić Twoją rzetelność jako kredytobiorcy, co jest kluczowe przy podejmowaniu decyzji o udzieleniu finansowania.

W przeciwieństwie do BIK, Krajowy Rejestr Długów ma znacznie szerszy zakres danych. Do KRD możesz trafić z powodu wielu różnych nieuregulowanych zobowiązań, które niekoniecznie są kredytami bankowymi. Pamiętaj, że nie chodzi tu tylko o duże kwoty nawet niewielkie, ale długotrwale zaległe płatności mogą skutkować wpisem. Oto przykłady długów, które mogą prowadzić do wpisu w KRD:

- Niezapłacone faktury za usługi telekomunikacyjne (telefon, internet, telewizja).

- Zaległe rachunki za prąd, gaz, wodę czy czynsz.

- Niespłacone raty za zakupy sprzętu RTV/AGD.

- Nieuregulowane opłaty za przejazdy komunikacją miejską lub mandaty.

- Zaległe alimenty.

- Niespłacone pożyczki pozabankowe.

Do BIK dane przekazywane są obligatoryjnie przez banki, SKOK-i oraz firmy pożyczkowe, które podpisały stosowne umowy. Dzieje się to regularnie, co pozwala na bieżąco aktualizować Twoją historię kredytową. Banki mają obowiązek informować BIK zarówno o terminowych spłatach, jak i o wszelkich opóźnieniach, co buduje kompleksowy obraz Twojej rzetelności.

W przypadku KRD zasady są nieco inne. Wpisu może dokonać praktycznie każdy wierzyciel od firmy telekomunikacyjnej, przez leasingową, dostawcę mediów, aż po bank czy nawet osobę prywatną (w pewnych przypadkach). Aby wpis do KRD był możliwy, muszą zostać spełnione określone warunki:

- Dług musi wynosić co najmniej 200 zł dla konsumentów lub 500 zł dla przedsiębiorców.

- Zobowiązanie musi być wymagalne od co najmniej 30 dni.

- Wierzyciel musiał wysłać dłużnikowi wezwanie do zapłaty, zawierające ostrzeżenie o zamiarze wpisu do KRD, co najmniej 30 dni przed dokonaniem wpisu.

Wpis w bazie: Jakie są realne konsekwencje i co jest "gorsze" dla twojego portfela?

Dla banków i instytucji pożyczkowych historia w BIK jest absolutnie kluczowa. To właśnie na jej podstawie oceniają Twoją zdolność kredytową i ryzyko związane z udzieleniem Ci finansowania. Negatywny wpis w BIK, wynikający z poważnych opóźnień w spłacie poprzednich zobowiązań, praktycznie uniemożliwia uzyskanie kredytu hipotecznego, gotówkowego czy nawet karty kredytowej. Banki bardzo rygorystycznie podchodzą do tego typu informacji. Z drugiej strony, pozytywna historia w BIK, czyli regularne i terminowe spłacanie zobowiązań, buduje Twoją wiarygodność, co może skutkować lepszymi warunkami kredytowania w przyszłości.

Negatywny wpis w KRD również niesie za sobą poważne konsekwencje, choć jego wpływ jest szerszy i dotyka nie tylko sfery kredytowej. Może on zablokować wiele codziennych aktywności i usług, które wydają się niezwiązane z bankami. Moje doświadczenie pokazuje, że często ludzie są zaskoczeni, gdy z powodu wpisu w KRD odmawia im się:

- Uzyskania kredytu bankowego lub pożyczki pozabankowej.

- Zakupów na raty w sklepach.

- Podpisania umowy leasingowej na samochód czy sprzęt.

- Zawarcie umowy na abonament telefoniczny, internetowy czy telewizyjny.

- Wynajęcie mieszkania (niektórzy właściciele sprawdzają najemców w BIG-ach).

- Współpraca z niektórymi kontrahentami biznesowymi (w przypadku przedsiębiorców).

Odpowiadając bezpośrednio na pytanie, która baza ma większy wpływ na zdolność kredytową: dla banków i ich decyzji o udzieleniu kredytu, BIK jest absolutnie kluczowy. Negatywny wpis tam to niemal pewna odmowa. Jednakże, jak widać, KRD ma znacznie szerszy wpływ na Twoje życie codzienne, blokując dostęp do wielu usług i produktów, które nie są bezpośrednio kredytami bankowymi. Dlatego, choć BIK jest decydujący dla banków, KRD może mieć równie, a czasem nawet bardziej odczuwalny wpływ na Twoje finanse i możliwości konsumenckie.

Przejmij kontrolę nad swoimi danymi: Jak sprawdzić siebie w KRD i BIK krok po kroku?

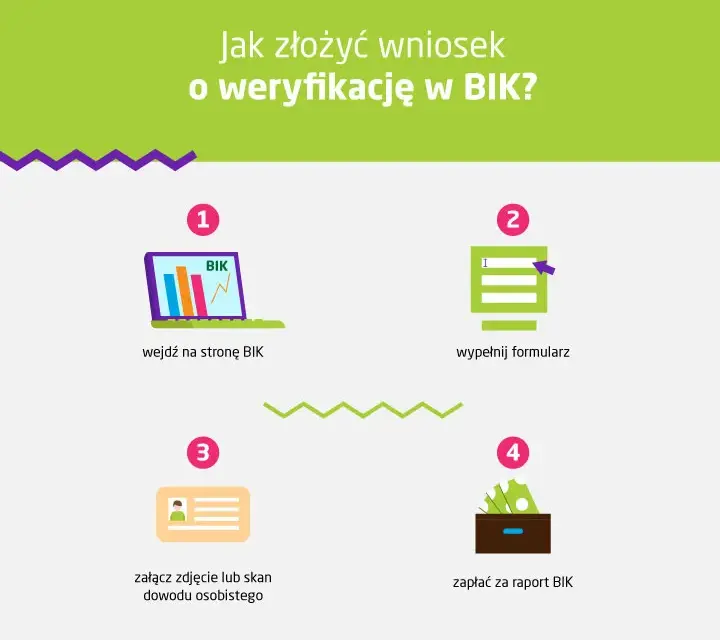

Sprawdzenie swoich danych w BIK jest niezwykle proste i, co ważne, możesz to zrobić bezpłatnie raz na 6 miesięcy, pobierając tzw. "Kopię Danych". To podstawowy raport, który zawiera informacje o Twojej historii kredytowej. Jeśli chcesz mieć pełną kontrolę nad swoją historią, regularne sprawdzanie tego raportu jest absolutną podstawą.

- Wejdź na stronę internetową BIK (bik.pl).

- Zarejestruj się i załóż konto, podając swoje dane osobowe i weryfikując tożsamość (np. przelewem weryfikacyjnym na symboliczną kwotę).

- Po zalogowaniu znajdź opcję "Kopia Danych" i zamów raport.

- Raport zostanie udostępniony w Twoim panelu użytkownika.

Podobnie jak w BIK, masz prawo do bezpłatnego sprawdzenia swoich danych w KRD raz na 6 miesięcy. Pamiętaj, że KRD jest jednym z Biur Informacji Gospodarczej (BIG), więc to prawo dotyczy każdego BIG-u oddzielnie. Proces jest również intuicyjny i warto go regularnie powtarzać, aby upewnić się, że nie ma tam żadnych nieoczekiwanych wpisów.

- Odwiedź stronę internetową KRD (krd.pl).

- Zarejestruj się w serwisie i zweryfikuj swoją tożsamość.

- W panelu klienta znajdź opcję zamówienia "Raportu o sobie" (lub podobnie nazwaną).

- Po zamówieniu raport będzie dostępny do pobrania w Twoim koncie.

Oprócz bezpłatnych raportów, zarówno BIK, jak i KRD oferują płatne usługi, które zapewniają bardziej szczegółowe analizy lub częstsze sprawdzanie danych. W BIK możesz wykupić pakiet, który umożliwia generowanie raportów częściej niż raz na pół roku, a także oferuje alerty informujące o próbach wyłudzenia kredytu na Twoje dane. W KRD płatne raporty pozwalają na bieżące monitorowanie Twojej sytuacji. Moim zdaniem, warto rozważyć takie opcje w sytuacjach, gdy planujesz duże zobowiązanie finansowe (np. kredyt hipoteczny), aktywnie zarządzasz wieloma kredytami, lub po prostu chcesz mieć pełną kontrolę i spokój ducha, wiedząc, że nikt nie próbuje wykorzystać Twoich danych.

Masz negatywny wpis? Sprawdź, jak i kiedy możesz zniknąć z rejestru

Jeśli masz negatywny wpis w Krajowym Rejestrze Długów, dobra wiadomość jest taka, że proces jego usunięcia jest stosunkowo prosty i szybki, o ile uregulujesz swoje zobowiązanie. Zgodnie z przepisami, po spłacie całego zadłużenia, wierzyciel ma obowiązek niezwłocznie (zazwyczaj w ciągu 14 dni) zgłosić ten fakt do KRD. Wpis zostanie wówczas usunięty z bazy. To kluczowe, abyś po spłacie długu upewnił się, że wierzyciel faktycznie dokonał zgłoszenia, a najlepiej samemu sprawdził to, pobierając kolejny raport z KRD.

W przypadku Biura Informacji Kredytowej zasady przetwarzania danych są nieco bardziej złożone. Dane o spłaconych terminowo kredytach mogą być przetwarzane w BIK za Twoją zgodą. To właśnie one budują Twoją pozytywną historię kredytową, która jest niezwykle cenna. Natomiast dane o kredytach spłacanych z opóźnieniem i tu ważna uwaga jeśli opóźnienie przekroczyło 60 dni, a od momentu upływu tego terminu minęło 30 dni od poinformowania Cię przez bank o zamiarze przetwarzania danych, mogą być przetwarzane bez Twojej zgody przez 5 lat od momentu całkowitej spłaty problematycznego zobowiązania. To oznacza, że nawet po uregulowaniu długu, negatywny wpis może widnieć w BIK przez kolejnych pięć lat, wpływając na Twoją zdolność kredytową.

Możliwe jest jednak cofnięcie zgody na przetwarzanie danych w BIK, ale dotyczy to wyłącznie pozytywnej historii kredytowej, czyli informacji o zobowiązaniach spłaconych terminowo. Jeśli spłaciłeś kredyt bez żadnych opóźnień i nie chcesz, aby te dane były dalej widoczne, możesz złożyć wniosek o wycofanie zgody. Pamiętaj jednak, że usunięcie pozytywnej historii kredytowej może nie być dla Ciebie korzystne. Banki, oceniając Twoją wiarygodność, preferują widzieć pełną i pozytywną historię, która świadczy o Twojej rzetelności. Cofnięcie zgody może sprawić, że w przyszłości trudniej będzie Ci uzyskać nowy kredyt na atrakcyjnych warunkach, ponieważ bank nie będzie miał pełnego obrazu Twojej dotychczasowej spłacalności.

Podsumowanie: Jak świadomie zarządzać swoją historią finansową w obu systemach?

Jak widać, zarówno BIK, jak i KRD odgrywają kluczową rolę w ocenie Twojej wiarygodności finansowej, choć działają na różnych zasadach i gromadzą odmienne typy danych. BIK to Twoja kredytowa wizytówka dla banków, odzwierciedlająca zarówno sukcesy, jak i ewentualne potknięcia w spłacie zobowiązań kredytowych. KRD natomiast to szerszy rejestr długów, który może zablokować dostęp do wielu codziennych usług, wykraczających poza tradycyjny kredyt.

Dlatego, jako Adrian Ziółkowski, zawsze podkreślam znaczenie proaktywnego zarządzania swoimi zobowiązaniami. Regularne sprawdzanie raportów w obu tych instytucjach przynajmniej raz na 6 miesięcy bezpłatnie to podstawa. Pozwala to nie tylko monitorować swoją sytuację, ale także szybko reagować na ewentualne błędy czy nieuprawnione wpisy. Pamiętaj, że budowanie pozytywnej historii finansowej w obu systemach to inwestycja w Twoją przyszłość i spokój ducha.