Kredyt we frankach to temat, który przez lata spędzał sen z powiek tysiącom polskich rodzin. Ten artykuł ma za zadanie w przystępny sposób wyjaśnić, na czym polegał mechanizm tych kredytów, jakie ryzyka się z nimi wiązały i dlaczego stały się tak poważnym problemem dla wielu osób. Przyjrzymy się również, jakie są dziś realne możliwości rozwiązania tej trudnej sytuacji, bazując na aktualnym stanie prawnym i orzecznictwie.

Kredyt we frankach: Mechanizm i pułapki, które doprowadziły do problemów

- Powiązanie z kursem CHF: Kredyty te były złotówkowe, ale ich saldo i raty były przeliczane na franki szwajcarskie, co uzależniało je od niestabilnego kursu waluty.

- Pozorna atrakcyjność: Niższe oprocentowanie oparte na LIBOR CHF sprawiało, że początkowe raty były niższe niż w przypadku kredytów w PLN, co kusiło wielu kredytobiorców.

- Główne ryzyko kursowe: Całe ryzyko zmiany kursu CHF spoczywało na kredytobiorcy, co przy gwałtownym wzroście franka doprowadziło do drastycznego wzrostu zadłużenia i rat.

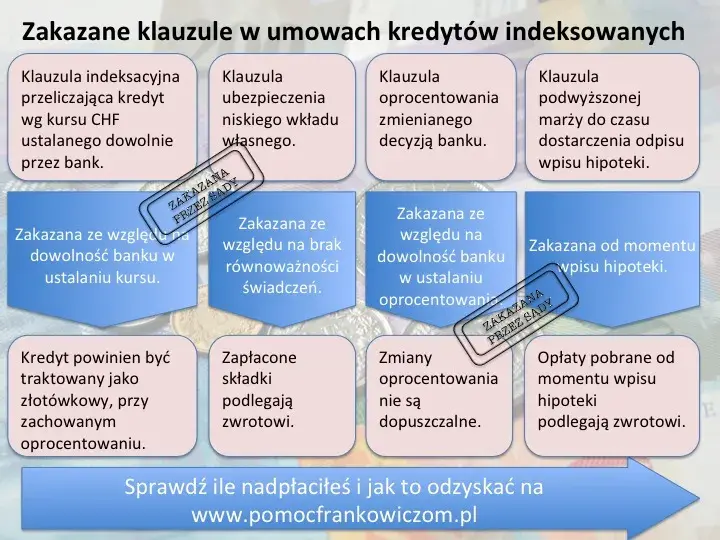

- Klauzule abuzywne: Umowy zawierały niedozwolone zapisy, dające bankom jednostronne prawo do ustalania kursów walut, co jest dziś podstawą do unieważniania umów.

- Unieważnienie umowy: Najczęstszym i najkorzystniejszym dla kredytobiorców rozwiązaniem sądowym jest unieważnienie umowy, traktujące ją jako nigdy niezawartą.

Jak działał mechanizm kredytu we frankach i dlaczego był tak popularny?

W latach 2004-2008 kredyty we frankach szwajcarskich przeżywały w Polsce prawdziwy boom. Z mojego doświadczenia wynika, że ich popularność wynikała przede wszystkim z iluzji taniego pieniądza. Oprocentowanie tych kredytów było oparte na stawce LIBOR CHF, która w tamtym czasie była znacznie niższa niż polski WIBOR, będący podstawą dla kredytów złotówkowych. To przekładało się na odczuwalnie niższe miesięczne raty, co dla wielu osób stanowiło decydujący argument. Banki, niestety, często nie informowały w wystarczającym stopniu o pełnym ryzyku kursowym, promując te produkty jako bezpieczną alternatywę. W praktyce jednak, choć pożyczaliśmy pieniądze w złotówkach, nasze zadłużenie i wysokość rat były ściśle powiązane z kursem obcej waluty, co okazało się pułapką.

Kredyt indeksowany a denominowany, czyli dwa rodzaje tej samej pułapki

Choć potocznie mówimy o "kredycie we frankach", w rzeczywistości istniały dwie główne konstrukcje prawne, które różniły się niuansami, ale w praktyce prowadziły do podobnych problemów. Mówimy o kredytach indeksowanych i denominowanych.

Kredyt indeksowany: Pożyczasz w złotówkach, ale dług rośnie we frankach

Kredyt indeksowany to, moim zdaniem, najbardziej powszechny typ umowy, z którym spotykam się w swojej praktyce. Jego mechanizm wyglądał następująco:

- Kwota w umowie w PLN: W umowie kredytowej widniała konkretna kwota w złotówkach, którą bank zobowiązywał się nam wypłacić.

- Przeliczenie na CHF w dniu wypłaty: W dniu wypłaty środków, bank przeliczał tę złotówkową kwotę na franki szwajcarskie, stosując swój wewnętrzny kurs kupna waluty. Od tego momentu nasze zadłużenie było monitorowane w CHF.

- Spłata rat w PLN, przeliczana na CHF: Miesięczne raty spłacaliśmy w złotówkach, ale bank najpierw przeliczał je na franki (po swoim kursie sprzedaży), a dopiero potem odejmował od salda zadłużenia.

Kredyt denominowany: Umowa w walucie obcej, wypłata w złotówkach co to oznaczało w praktyce?

Kredyt denominowany był nieco inną konstrukcją, choć jego konsekwencje były bardzo podobne:

- Kwota w umowie od razu w CHF: W tym przypadku umowa od początku określała kwotę kredytu bezpośrednio we frankach szwajcarskich.

- Wypłata w PLN po kursie kupna: Bank wypłacał kredytobiorcy równowartość tej kwoty w złotówkach, również przeliczając ją po swoim kursie kupna CHF.

- Spłata rat w PLN, przeliczana na CHF: Podobnie jak w kredycie indeksowanym, raty spłacano w złotówkach, które bank przeliczał na franki po swoim kursie sprzedaży.

Wspólny mianownik: Dlaczego w obu przypadkach ryzyko kursowe było tak ogromne?

Niezależnie od tego, czy był to kredyt indeksowany, czy denominowany, ich wspólnym i najbardziej problematycznym mianownikiem było przeniesienie całego ryzyka zmiany kursu waluty na kredytobiorcę. Banki nie ponosiły żadnego ryzyka kursowego. Oznaczało to, że każdy wzrost kursu franka szwajcarskiego powodował nie tylko wzrost miesięcznej raty, ale również drastycznie zwiększał cały kapitał pozostały do spłaty, gdy przeliczyliśmy go na złotówki. To właśnie ta zależność okazała się zgubna dla tysięcy rodzin.

Główne pułapki w umowach frankowych, czyli gdzie ukryto ryzyko

Analizując umowy frankowe, jasno widać, że banki skonstruowały je w taki sposób, aby maksymalnie zabezpieczyć swoje interesy, jednocześnie przerzucając wszelkie ryzyka na klientów. To właśnie te ukryte mechanizmy stały się podstawą do późniejszych batalii sądowych.

Ryzyko kursowe w praktyce: Jak wzrost kursu CHF zamienił marzenia w koszmar?

Ryzyko kursowe, o którym banki wspomniały w umowach często drobnym drukiem, zmaterializowało się w sposób brutalny. Po 2008 roku, a szczególnie w styczniu 2015 roku, kiedy to Szwajcarski Bank Narodowy uwolnił kurs franka (tzw. "czarny czwartek"), kurs CHF gwałtownie poszybował w górę. Pamiętam, jak wielu moich klientów opowiadało, że po latach regularnej spłaty kredytu, ich zadłużenie w przeliczeniu na złotówki było wyższe niż kwota, którą pierwotnie pożyczyli. To była prawdziwa tragedia finansowa, która zrujnowała plany życiowe tysiącom osób. Kredyt, który miał być szansą na własne mieszkanie, stał się koszmarem.

Ukryty zysk banku: Czym jest spread walutowy i jak wpływał na Twoje raty?

Jednym z mniej oczywistych, ale bardzo istotnych elementów generujących dodatkowy zysk dla banków, był spread walutowy. Jest to nic innego jak różnica między kursem kupna a kursem sprzedaży waluty, stosowanym przez bank. Banki wypłacały kredyty, przeliczając je po niższym kursie kupna franka, natomiast raty spłacaliśmy, przeliczając je po wyższym kursie sprzedaży. Ta z pozoru niewielka różnica, pomnożona przez dziesiątki lat spłaty i tysiące kredytobiorców, generowała dla banków ogromne, ukryte zyski, stanowiąc de facto dodatkowy koszt dla klienta.

Klauzule abuzywne, czyli niedozwolone zapisy w umowie dlaczego są podstawą do wygranej w sądzie?

Kluczowym argumentem w walce z bankami są klauzule abuzywne, czyli niedozwolone zapisy w umowach. Sądy, w tym Trybunał Sprawiedliwości Unii Europejskiej (TSUE), wielokrotnie potwierdziły, że zapisy dotyczące mechanizmów przeliczeniowych, które dawały bankom prawo do jednostronnego i nietransparentnego ustalania kursów walut, są niezgodne z prawem konsumenckim. Z mojego doświadczenia wynika, że te klauzule charakteryzowały się tym, że:

- nie były indywidualnie negocjowane z klientem,

- kształtowały prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy,

- dawały bankowi swobodę w ustalaniu kursów, bez jasnych i obiektywnych kryteriów, co prowadziło do nieprzewidywalności wysokości zadłużenia i rat.

To właśnie te niedozwolone zapisy stanowią główną podstawę prawną do unieważniania umów przez sądy, co potwierdziły liczne wyroki TSUE i polskich sądów.

Jakie są dziś możliwości wyjścia z kredytu frankowego?

Dziś, po latach walki i dzięki korzystnym wyrokom, kredytobiorcy frankowi mają realne możliwości wyjścia z pułapki. Główne ścieżki to droga sądowa, prowadząca do unieważnienia lub "odfrankowienia" umowy, oraz ugody oferowane przez banki.

Unieważnienie umowy i "odfrankowienie" dwa główne wyroki sądowe

| Unieważnienie umowy | "Odfrankowienie" kredytu |

|---|---|

| Umowa traktowana jest tak, jakby nigdy nie została zawarta. | Z umowy usuwane są niedozwolone klauzule waloryzacyjne. |

| Strony muszą zwrócić sobie wzajemne świadczenia: klient oddaje bankowi pożyczony kapitał w PLN (bez odsetek), a bank zwraca klientowi wszystkie wpłacone raty, prowizje i opłaty. | Kredyt zostaje przekształcony w złotówkowy, ale z zachowaniem korzystniejszego oprocentowania opartego na stawce LIBOR/SARON. |

| Jest to zazwyczaj najbardziej korzystne rozwiązanie dla kredytobiorcy, prowadzące do całkowitego uwolnienia się od kredytu. | Pozwala na znaczne obniżenie rat i salda zadłużenia, choć kredyt nadal pozostaje do spłaty. |

Ugoda z bankiem: Kiedy warto ją rozważyć, a kiedy jest to nieopłacalne?

W obliczu masowych pozwów i niekorzystnych wyroków, część banków zaczęła oferować kredytobiorcom ugody. Zazwyczaj polegają one na przewalutowaniu kredytu na złotówki, tak jakby od początku był on kredytem złotówkowym, i częściowej redukcji salda zadłużenia. Moim zdaniem, choć ugoda może wydawać się szybkim rozwiązaniem, jej warunki są często znacznie mniej korzystne dla kredytobiorcy niż wygrana w sądzie. W wielu przypadkach kredytobiorca nadal pozostaje z wysokim zadłużeniem, tracąc możliwość odzyskania wszystkich nadpłaconych środków. Zawsze rekomenduję dokładną analizę propozycji ugodowej z prawnikiem, aby ocenić, czy nie rezygnujemy z dużo lepszych perspektyw sądowych.

Rola TSUE: Jak europejskie wyroki zmieniły sytuację polskich kredytobiorców?

Orzeczenia Trybunału Sprawiedliwości Unii Europejskiej (TSUE) miały i nadal mają kluczowe znaczenie dla spraw frankowych w Polsce. To właśnie wyroki TSUE ukształtowały pro-konsumencką linię orzeczniczą w polskich sądach, przesądzając o wielu fundamentalnych kwestiach. Między innymi, TSUE potwierdził, że bankom nie należy się wynagrodzenie za bezumowne korzystanie z kapitału po unieważnieniu umowy, co znacząco wzmocniło pozycję kredytobiorców i usunęło jedną z głównych obaw przed pójściem do sądu. Jak powiedział jeden z sędziów TSUE:

"Prawo Unii Europejskiej ma na celu ochronę konsumentów przed nieuczciwymi warunkami umownymi, a banki nie mogą czerpać korzyści z własnych nieprawidłowości."

Te wyroki dały zielone światło dla tysięcy pozwów i zmieniły krajobraz polskiego sektora bankowego w kontekście kredytów walutowych.

Przeczytaj również: Ile kosztuje wpis hipoteki? Pełne koszty i ukryte opłaty

Czy twój kredyt frankowy można unieważnić? Pierwsze kroki

Jeśli posiadasz kredyt we frankach i zastanawiasz się nad możliwościami jego unieważnienia, oto kilka pierwszych kroków, które warto podjąć.

Sprawdź swoją umowę: Na jakie zapisy zwrócić uwagę?

Pierwszym i najważniejszym krokiem jest dokładne przeanalizowanie swojej umowy kredytowej. Zwróć uwagę na następujące zapisy:

- Mechanizmy przeliczeniowe: Poszukaj fragmentów opisujących, w jaki sposób bank przeliczał kwotę kredytu na franki w dniu wypłaty oraz w jaki sposób przeliczał raty spłacane w PLN na CHF.

- Odwołania do tabel kursowych banku: Sprawdź, czy umowa odwołuje się do "tabel kursowych banku" lub "kursów obowiązujących w banku" jako podstawy do przeliczeń, bez podania jasnych, obiektywnych i weryfikowalnych kryteriów ich ustalania.

- Informacje o spreadzie: Poszukaj zapisów dotyczących różnic między kursem kupna a sprzedaży waluty i tego, jak wpływały one na wysokość Twojego zadłużenia i rat.

- Zapisy o ryzyku kursowym: Przeczytaj, w jaki sposób bank informował (lub nie informował) o ryzyku kursowym i czy przedstawiał symulacje jego wpływu na kredyt.

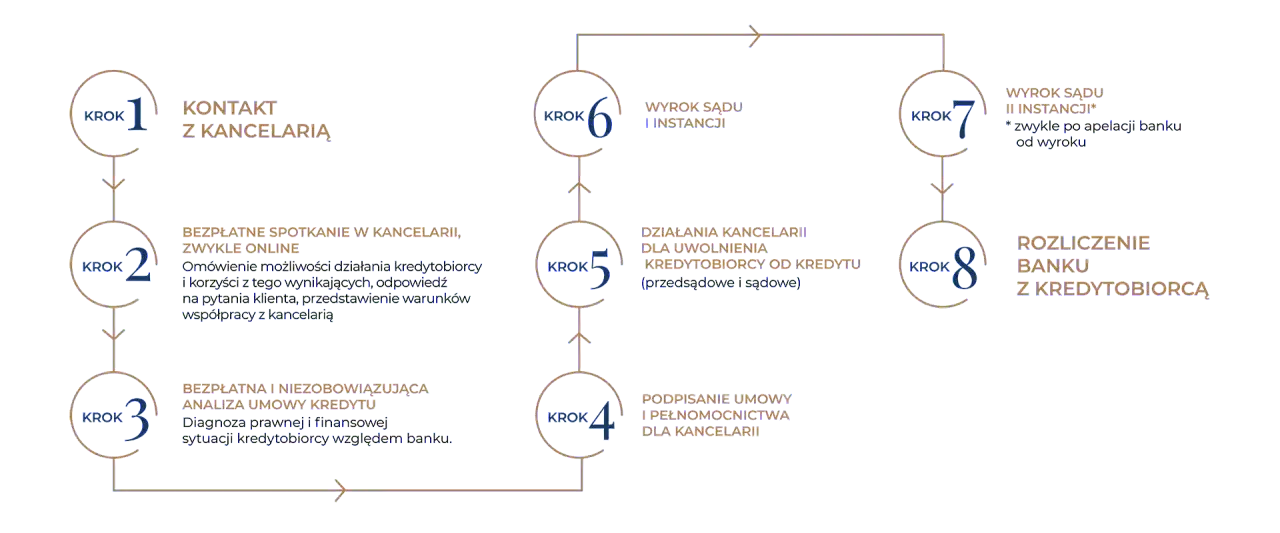

Kto może pomóc? Rola profesjonalnej kancelarii prawnej w procesie

Analiza umowy i prowadzenie sporu z bankiem to zadania wymagające specjalistycznej wiedzy prawniczej. Z mojego doświadczenia wynika, że kluczowe jest skorzystanie z pomocy profesjonalnej kancelarii prawnej, która specjalizuje się w sprawach frankowych. Taka kancelaria będzie w stanie nie tylko ocenić szanse na wygraną, ale także poprowadzić Cię przez cały proces sądowy, który bywa skomplikowany i długotrwały. Pamiętaj, że banki dysponują własnymi zespołami prawników, dlatego równorzędny partner po Twojej stronie jest niezbędny do skutecznego dochodzenia roszczeń.