W dzisiejszych czasach dbanie o swoją wiarygodność finansową jest kluczowe, a Krajowy Rejestr Długów (KRD) to jedno z miejsc, gdzie gromadzone są informacje, które mogą mieć realny wpływ na nasze życie. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak sprawdzić swoje dane w KRD. Dzięki temu zyskasz pełną kontrolę nad swoją sytuacją finansową i unikniesz nieprzyjemnych niespodzianek przy staraniu się o kredyt czy zakupy na raty.

Raport o sobie w KRD pobierzesz za darmo online oto instrukcja

- Raport o sobie możesz pobrać za darmo raz na 6 miesięcy, zgodnie z obowiązującymi przepisami.

- Cały proces sprawdzania swoich danych w KRD odbywa się wygodnie online, bez potrzeby wychodzenia z domu.

- Do rejestracji potrzebne są podstawowe dane, takie jak PESEL, a weryfikacja tożsamości może odbywać się np. przez symboliczny przelew lub skan dowodu.

- W raporcie znajdziesz szczegółowe informacje o ewentualnych długach oraz listę firm, które pytały o Twoje dane w ciągu ostatnich 12 miesięcy.

Dlaczego warto regularnie sprawdzać swoje dane w KRD?

Jako Adrian Ziółkowski zawsze podkreślam, że świadomość swojej sytuacji finansowej to podstawa. KRD, czyli Krajowy Rejestr Długów, jest jednym z Biur Informacji Gospodarczej (BIG) działających w Polsce. Jego głównym zadaniem jest gromadzenie i udostępnianie informacji o przeterminowanych zobowiązaniach pieniężnych. Warto zrozumieć, że KRD różni się od Biura Informacji Kredytowej (BIK). Podczas gdy BIK koncentruje się głównie na historii kredytowej z banków i firm pożyczkowych (zarówno pozytywnej, jak i negatywnej), KRD gromadzi dane o długach zgłaszanych przez przedsiębiorców z bardzo różnych sektorów od telekomunikacji, przez media, po firmy leasingowe czy nawet spółdzielnie mieszkaniowe. Regularne sprawdzanie KRD pozwala mi upewnić się, że żadne nieoczekiwane zobowiązania nie wpłyną na moją wiarygodność.

Co dokładnie znajdziesz w raporcie na swój temat?

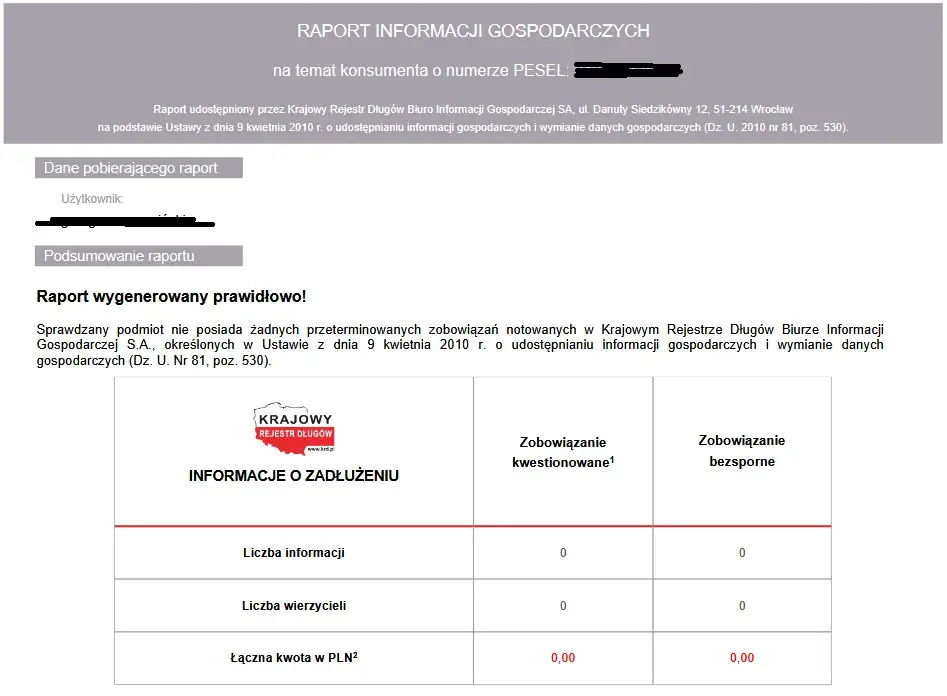

Raport o sobie z KRD to dokument, który dostarcza dwóch kluczowych typów informacji o Twojej finansowej przeszłości:

- Informacje o istniejących zadłużeniach: Dowiesz się, kto (jaki wierzyciel), na jaką kwotę i z jakiego tytułu dokonał wpisu na Twój temat. To pozwala szybko zidentyfikować źródło ewentualnego problemu.

- Historia zapytań: Raport zawiera również listę firm i instytucji, które sprawdzały Twoją wiarygodność finansową w KRD w ciągu ostatnich 12 miesięcy. To niezwykle ważne narzędzie do monitorowania, kto interesuje się Twoimi danymi.

Jak wpis w KRD wpływa na codzienne życie?

Negatywny wpis w KRD może mieć bardzo realne i nieprzyjemne konsekwencje w codziennym życiu. Wiem z doświadczenia, że banki, firmy pożyczkowe, a nawet operatorzy telekomunikacyjni czy dostawcy internetu, często sprawdzają KRD przed podjęciem decyzji o współpracy. Jeśli masz tam negatywny wpis, możesz napotkać trudności ze zdobyciem kredytu hipotecznego, gotówkowego czy nawet karty kredytowej. Problemem może okazać się również zakup sprzętu na raty, podpisanie umowy abonamentowej na telefon, internet czy telewizję, a nawet wynajęcie mieszkania. Twoja wiarygodność finansowa jest weryfikowana w wielu sytuacjach, o których na co dzień nie myślisz, dlatego tak ważne jest, aby mieć czyste konto.

Jak sprawdzić siebie w KRD? Instrukcja krok po kroku

Sprawdzenie swoich danych w KRD to prosty proces, który możesz wykonać samodzielnie online. Oto jak to zrobić:

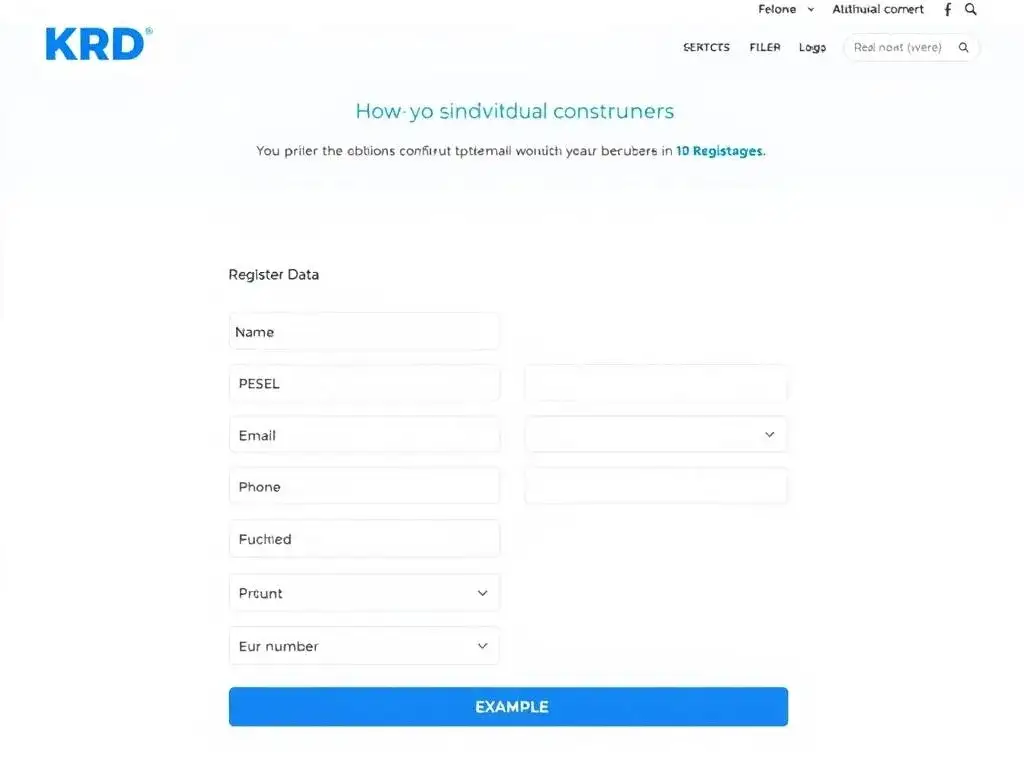

- Wejdź na stronę KRD dla konsumentów i załóż konto: Pierwszym krokiem jest odwiedzenie dedykowanej platformy KRD dla osób fizycznych (zazwyczaj konsument.krd.pl). Tam znajdziesz opcję "Załóż konto". Będziesz musiał podać podstawowe dane osobowe: imię, nazwisko, numer PESEL, adres e-mail oraz numer telefonu. Upewnij się, że wszystkie dane są poprawne, ponieważ będą służyć do weryfikacji Twojej tożsamości.

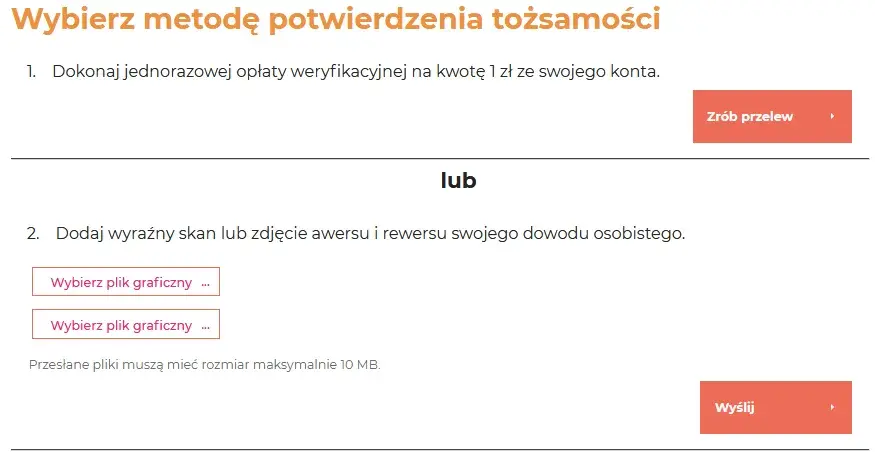

- Weryfikacja tożsamości: To kluczowy etap, który potwierdza, że to Ty próbujesz uzyskać dostęp do swoich danych. KRD oferuje zazwyczaj dwie główne metody weryfikacji. Pierwsza to wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) ze swojego konta bankowego. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko) zgadzały się z danymi podanymi podczas rejestracji. Druga metoda to przesłanie skanu lub zdjęcia dowodu osobistego. Po weryfikacji, która zazwyczaj trwa krótko, Twoje konto zostanie aktywowane.

- Zaloguj się i pobierz raport: Po pomyślnej weryfikacji możesz zalogować się na swoje konto w KRD. Na stronie głównej lub w panelu użytkownika znajdziesz opcję pobrania "Raportu o sobie". Pamiętaj, że masz prawo do jednego bezpłatnego raportu raz na 6 miesięcy. Skorzystaj z tej opcji, a raport zostanie wygenerowany i udostępniony Ci do pobrania, zazwyczaj w formacie PDF.

Darmowe sprawdzanie KRD i płatne opcje monitoringu

Zgodnie z Ustawą o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, każdy z nas ma prawo do bezpłatnego raportu na swój temat z KRD raz na 6 miesięcy. To świetna opcja, aby regularnie kontrolować swoją sytuację. Jednak dla tych, którzy potrzebują częstszego wglądu w swoje dane lub chcą mieć pewność, że nic ich nie zaskoczy, KRD oferuje również płatne pakiety. Te usługi zazwyczaj obejmują stały monitoring Twoich danych oraz natychmiastowe powiadomienia SMS lub e-mail za każdym razem, gdy ktoś doda nowy wpis na Twój temat lub złoży o Ciebie zapytanie. Moim zdaniem, dla osób szczególnie dbających o swoją finansową reputację, to bardzo przydatne narzędzie.

Jak chronić się przed wyłudzeniem kredytu na Twoje dane?

Jednym z najcenniejszych aspektów regularnego monitorowania zapytań w KRD jest ochrona przed wyłudzeniami. Wyobraź sobie sytuację, w której nagle w raporcie pojawia się zapytanie o Twoje dane od nieznanej firmy pożyczkowej. To powinien być dla Ciebie sygnał alarmowy! Może to oznaczać, że ktoś próbuje wziąć kredyt lub pożyczkę na Twoje dane. Dzięki szybkiemu wykryciu takiego zdarzenia masz szansę zareagować, zanim dojdzie do większych szkód. Jak często powtarzam:

Pamiętaj, że każde zapytanie o Twoje dane w KRD, którego się nie spodziewasz, może być sygnałem próby wyłudzenia. Regularna kontrola to najlepszy sposób na ochronę swojej tożsamości.

Dzięki temu możesz szybko podjąć odpowiednie kroki, takie jak zgłoszenie sprawy na policję czy zastrzeżenie dokumentów.

Jak czytać i rozumieć raport z KRD?

Znalezienie swoich danych w KRD nie zawsze musi oznaczać katastrofę, ale zawsze wymaga uwagi. Wpis do rejestru może dokonać wierzyciel (firma lub instytucja), jeśli dług jest wymagalny, a jego kwota wraz z odsetkami wynosi co najmniej 200 zł dla konsumentów. Co ważne, wierzyciel ma obowiązek wcześniej wezwać dłużnika do zapłaty listem poleconym. Jeśli więc znajdziesz swoje dane w raporcie, oznacza to, że ktoś zgłosił Twoje przeterminowane zobowiązanie. Zrozumienie poszczególnych sekcji raportu jest kluczowe, aby wiedzieć, co dokładnie się stało i jak ewentualnie zareagować.

Co oznaczają poszczególne zapisy w raporcie?

Aby ułatwić Ci interpretację raportu z KRD, przygotowałem krótki słowniczek najważniejszych pojęć:

| Element raportu | Co to oznacza? |

|---|---|

| Dane wierzyciela | Nazwa firmy lub instytucji, która dokonała wpisu o Twoim zadłużeniu. |

| Tytuł prawny | Rodzaj zobowiązania, np. umowa o świadczenie usług telekomunikacyjnych, umowa pożyczki, niezapłacona faktura. |

| Kwota zobowiązania | Wysokość długu, który został zgłoszony do KRD. |

| Data wymagalności | Termin, do którego powinieneś uregulować zobowiązanie. Po tym terminie dług stał się przeterminowany. |

| Lista zapytań | Zestawienie firm i instytucji, które sprawdzały Twoją wiarygodność finansową w KRD w ciągu ostatnich 12 miesięcy. |

Przeczytaj również: Hipoteka: Sąd czy notariusz? Gdzie oszczędzisz, a gdzie zyskasz pewność?

Znalazłeś błąd w raporcie KRD? Oto co musisz zrobić

Niestety, błędy w raportach finansowych się zdarzają. Jeśli w raporcie z KRD znajdziesz nieprawidłowy lub niesłuszny wpis, nie panikuj. Istnieje jasno określona procedura, którą należy podjąć:

- Skontaktuj się z wierzycielem: W pierwszej kolejności zawsze powinieneś skontaktować się bezpośrednio z firmą lub instytucją, która dokonała wpisu. Może to być wynik pomyłki, nieporozumienia lub błędnie zaksięgowanej wpłaty. Przedstaw swoją sytuację, dostarcz dowody (np. potwierdzenie przelewu, korespondencję) i poproś o wyjaśnienie oraz usunięcie wpisu.

- Zgłoś sprawę do KRD: Jeśli kontakt z wierzycielem nie przyniesie rezultatu lub wierzyciel odmawia współpracy, możesz zgłosić reklamację bezpośrednio do Krajowego Rejestru Długów. Przygotuj wszelką dokumentację, która potwierdza Twoje racje np. dowody spłaty długu, korespondencję z wierzycielem, wyciągi bankowe. KRD ma obowiązek zbadać Twoją sprawę i skontaktować się z wierzycielem w celu weryfikacji informacji. Pamiętaj, że im więcej dowodów przedstawisz, tym większe szanse na szybkie i pozytywne rozpatrzenie reklamacji.