Jako Adrian Ziółkowski, wiem, że dostęp do własnych danych finansowych to podstawa świadomego zarządzania budżetem. Ten artykuł to kompleksowy przewodnik, który krok po kroku pokaże Ci, jak uzyskać dostęp do swoich danych w Biurze Informacji Kredytowej (BIK), porówna opcje płatne i darmowe, a także wyjaśni, jak interpretować pobrany raport, by w pełni zrozumieć swoją wiarygodność finansową.

Jak sprawdzić BIK? Szybki przewodnik po twojej historii kredytowej

- Proces sprawdzania BIK jest w pełni online, wymaga założenia konta i weryfikacji tożsamości.

- Możesz wybrać między płatnym Raportem BIK (59 zł) a darmową "kopią danych" (raz na 6 miesięcy).

- Płatny raport zawiera ocenę punktową (scoring), która jest kluczowa dla banków.

- BIK gromadzi dane o kredytach, a BIG (np. KRD) o innych zaległościach płatniczych.

- Istnieją dodatkowe narzędzia BIK, takie jak Alerty i Zastrzeżenie Kredytowe, chroniące przed wyłudzeniami.

Zacznijmy od podstaw. Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia dane o historii kredytowej Polaków. Banki, SKOK-i i firmy pożyczkowe przekazują do BIK informacje o wszystkich naszych zobowiązaniach finansowych zarówno tych spłacanych terminowo, jak i tych, z którymi mamy opóźnienia. Dzięki temu, instytucje finansowe mogą ocenić naszą wiarygodność kredytową, zanim podejmą decyzję o udzieleniu nam kredytu czy pożyczki.

Warto również zrozumieć różnicę między BIK a Biurami Informacji Gospodarczej (BIG), takimi jak KRD, ERIF czy BIG InfoMonitor. BIK skupia się wyłącznie na naszej historii kredytowej czyli na tym, jak spłacamy kredyty, pożyczki, karty kredytowe czy raty. BIG-i natomiast zbierają informacje o różnego rodzaju zaległościach płatniczych, które niekoniecznie są związane z kredytami mogą to być niezapłacone rachunki za telefon, czynsz, alimenty, czy mandaty. To ważne rozróżnienie, bo posiadanie negatywnego wpisu w BIG nie zawsze oznacza problem w BIK i odwrotnie.

Jak sprawdzić swoje zadłużenie w BIK krok po kroku

Dostęp do własnych danych w BIK jest dziś prostszy niż kiedykolwiek, a cały proces odbywa się w pełni online. Poniżej przedstawiam, jak ja zazwyczaj przeprowadzam moich klientów przez ten proces, krok po kroku.

- Założenie konta na portalu BIK.pl: Pierwszym krokiem jest wejście na oficjalną stronę BIK.pl i założenie osobistego konta. Wypełniasz formularz rejestracyjny, podając swoje podstawowe dane osobowe. To standardowa procedura, która zajmuje tylko kilka minut.

-

Potwierdzenie tożsamości: To kluczowy etap, który ma na celu upewnienie się, że to Ty, a nie ktoś inny, próbuje uzyskać dostęp do Twoich danych. BIK oferuje dwie główne metody weryfikacji:

- Przelew online na kwotę 1 zł: Wykonujesz symboliczny przelew w wysokości 1 zł ze swojego konta bankowego. Ważne jest, aby dane nadawcy przelewu (imię, nazwisko, adres) były identyczne z tymi, które podałeś w formularzu rejestracyjnym. To najczęściej wybierana opcja.

- Aplikacja mObywatel: To najszybsza i najbardziej nowoczesna metoda. Jeśli masz aktywną aplikację mObywatel i profil zaufany, możesz potwierdzić swoją tożsamość w kilka sekund. Zdecydowanie polecam tę opcję, jeśli zależy Ci na czasie.

- Wybór i pobranie raportu: Po aktywacji konta możesz zalogować się i wybrać interesujący Cię raport. Masz do wyboru płatny Raport BIK lub darmową "kopię danych", o których opowiem szerzej w kolejnej sekcji. Po dokonaniu wyboru i ewentualnej płatności, raport zostanie udostępniony do pobrania w formacie PDF.

Raport BIK za 59 zł czy darmowa kopia danych co wybrać?

Wielu moich klientów pyta, czy warto płacić za Raport BIK, skoro istnieje darmowa opcja. Odpowiedź nie jest jednoznaczna i zależy od Twoich potrzeb. Poniżej przygotowałem tabelę, która jasno pokazuje różnice.

| Cecha | Płatny Raport BIK | Darmowa Kopia Danych |

|---|---|---|

| Cena | 59 zł (jednorazowo); dostępne pakiety roczne (np. 6 raportów + Alerty BIK za 139 zł) | 0 zł (bezpłatna) |

| Częstotliwość uzyskania | Dowolna, w zależności od potrzeb i wykupionego pakietu | Raz na 6 miesięcy (zgodnie z ustawą) |

| Zawartość (kluczowe różnice) |

|

|

| Forma prezentacji danych | Przejrzysty dokument PDF z wykresami i podsumowaniami | Zestawienie danych w formie tekstowej, mniej intuicyjne |

Jak widzisz, główną przewagą płatnego Raportu BIK jest obecność oceny punktowej (scoringu). To właśnie ten wskaźnik jest kluczowy dla banków przy ocenie Twojej zdolności kredytowej. Jeśli planujesz w najbliższym czasie zaciągnąć kredyt lub po prostu chcesz kompleksowo monitorować swoją sytuację, płatny raport jest zdecydowanie lepszym wyborem. Darmowa kopia danych jest dobra do ogólnego przeglądu, ale nie daje pełnego obrazu Twojej wiarygodności w oczach instytucji finansowych.

Jak czytać raport BIK, by zrozumieć swoją wiarygodność finansową

Pobranie raportu to jedno, ale umiejętność jego interpretacji to zupełnie inna sprawa. Jako Adrian Ziółkowski, zawsze podkreślam, że zrozumienie raportu BIK jest kluczowe dla świadomego zarządzania finansami. Oto na co powinieneś zwrócić szczególną uwagę:

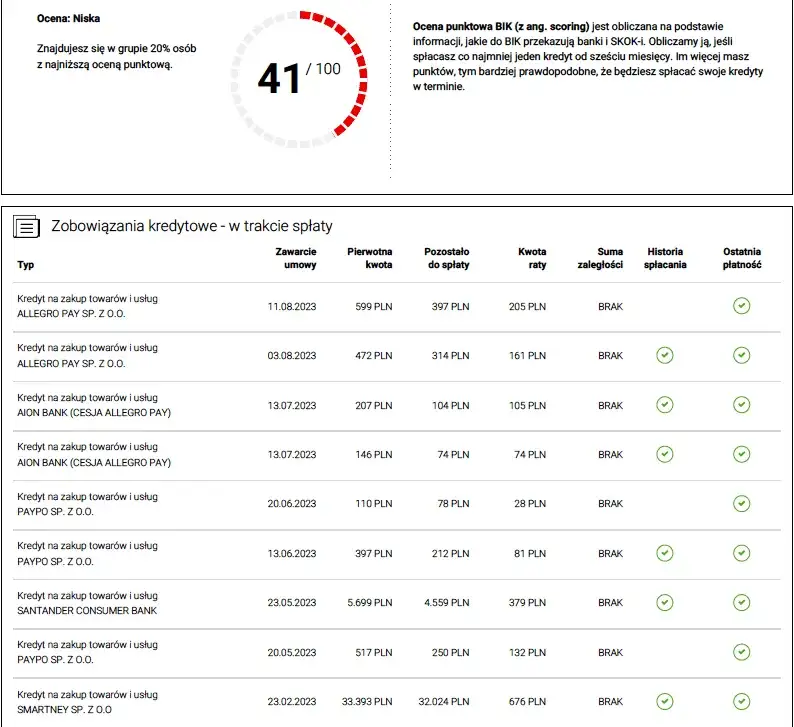

- Ocena punktowa (scoring): To serce płatnego Raportu BIK. Jest to liczba punktów (od 1 do 100), która odzwierciedla Twoją wiarygodność kredytową. Im wyższy scoring, tym lepiej. Banki często mają swoje minimalne progi punktowe, poniżej których wniosek kredytowy jest odrzucany. Wartość scoringu zależy od wielu czynników, w tym od terminowości spłat, liczby posiadanych kredytów, ich wysokości i rodzaju.

- Historia zobowiązań: Przeanalizuj każdy wpis. Zwróć uwagę na status zobowiązania (aktywne, spłacone), daty spłat, kwoty oraz ewentualne opóźnienia. Nawet niewielkie, jednodniowe opóźnienia mogą negatywnie wpływać na Twój scoring. Sprawdź, czy wszystkie zobowiązania, które spłaciłeś, są oznaczone jako zamknięte. Pamiętaj, że dane o spłaconych kredytach widnieją w BIK przez 5 lat, jeśli w tym czasie miałeś opóźnienia powyżej 60 dni i bank wyraził zgodę na przetwarzanie tych danych.

- Błędy w raporcie: Niestety, pomyłki się zdarzają. Jeśli znajdziesz w raporcie BIK jakiekolwiek nieprawidłowości np. kredyt, którego nie zaciągałeś, błędne kwoty, czy nieaktualne statusy zobowiązań natychmiast skontaktuj się z instytucją, która przekazała te dane do BIK (np. bankiem). Masz prawo do złożenia reklamacji i żądania korekty. BIK również udostępnia formularz do zgłaszania zastrzeżeń, ale zazwyczaj najszybszą drogą jest bezpośredni kontakt z wierzycielem.

Poznaj dodatkowe narzędzia BIK, które chronią twoje pieniądze

BIK to nie tylko historia kredytowa, ale także szereg narzędzi, które mogą pomóc Ci chronić się przed wyłudzeniami i monitorować swoją sytuację finansową. Jako Adrian Ziółkowski, zawsze rekomenduję moim klientom zapoznanie się z nimi.

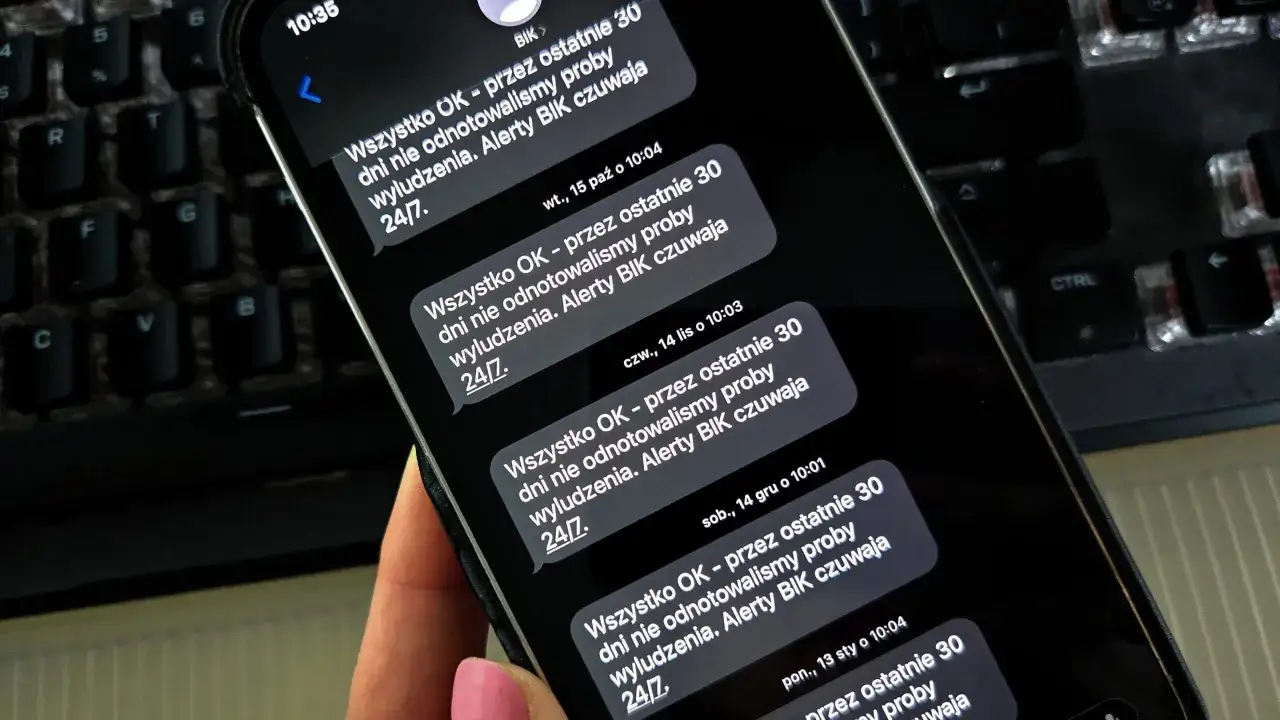

Jednym z najpopularniejszych narzędzi są Alerty BIK. To płatna usługa, która kosztuje około 48 zł rocznie (lub jest dostępna w pakietach z raportami). Alerty działają jak Twój osobisty strażnik finansowy. Za każdym razem, gdy do BIK wpłynie zapytanie o Twoją historię kredytową (np. ktoś złoży wniosek o kredyt na Twoje dane) lub pojawi się nowe zobowiązanie, otrzymasz natychmiastowe powiadomienie SMS lub e-mail. Dzięki temu możesz szybko zareagować, jeśli ktoś próbuje wyłudzić kredyt na Twoje nazwisko. To moim zdaniem jeden z najlepszych sposobów na proaktywną ochronę przed oszustwami.

Nowością, która znacząco wzmacnia ochronę, jest Zastrzeżenie Kredytowe. To bezpłatna usługa, dostępna dla posiadaczy Alertów BIK. Zastrzeżenie Kredytowe pozwala na zablokowanie możliwości zaciągnięcia kredytu lub pożyczki na Twoje dane. Jeśli aktywujesz tę funkcję, banki i firmy pożyczkowe, zanim udzielą kredytu, sprawdzą w BIK, czy nie masz aktywnego zastrzeżenia. Jeśli tak, wniosek zostanie odrzucony. Możesz włączyć i wyłączyć zastrzeżenie w dowolnym momencie, na przykład przed złożeniem własnego wniosku o kredyt. To fantastyczna, dodatkowa tarcza ochronna, która daje mi poczucie spokoju.

Przeczytaj również: Hipoteka: Sąd czy notariusz? Gdzie oszczędzisz, a gdzie zyskasz pewność?

Masz słaby BIK? Oto jak odbudować swoją wiarygodność kredytową

Słaba historia kredytowa w BIK nie jest wyrokiem, ale sygnałem do działania. Odbudowanie wiarygodności wymaga czasu i konsekwencji, ale jest w pełni możliwe. Fundamentem jest zawsze terminowa spłata wszystkich zobowiązań to absolutna podstawa. Każda spłacona rata na czas to cegiełka do Twojej pozytywnej historii.

- Mity i fakty o "czyszczeniu" BIK: Pamiętaj, że nie ma możliwości "wyczyszczenia" negatywnych wpisów z BIK, jeśli są one prawdziwe i odzwierciedlają rzeczywiste opóźnienia. Firmy oferujące takie usługi często bazują na niewiedzy i są nieskuteczne. Możesz jedynie wnioskować o usunięcie danych po 5 latach od spłaty zobowiązania, jeśli miałeś opóźnienia powyżej 60 dni i bank wyraził zgodę na przetwarzanie tych danych. Jeśli wpis jest błędny, masz prawo żądać jego korekty.

-

Budowanie pozytywnej historii od zera: Jeśli masz słaby BIK lub w ogóle nie masz historii kredytowej, zacznij od małych kroków. Możesz rozważyć:

- Zakup na raty: Nawet drobne zakupy na raty (np. sprzęt AGD/RTV) i ich terminowa spłata mogą pozytywnie wpłynąć na Twój scoring.

- Karta kredytowa z niskim limitem: Używaj jej odpowiedzialnie, spłacając całe zadłużenie w okresie bezodsetkowym. To pokazuje bankom, że potrafisz zarządzać kredytem.

- Pożyczki pozabankowe (ostrożnie!): Niektóre firmy pożyczkowe również przekazują dane do BIK. Jeśli zdecydujesz się na taką opcję, wybieraj tylko sprawdzone instytucje i upewnij się, że będziesz w stanie spłacić zobowiązanie w terminie.

- Monitorowanie BIK: Regularnie sprawdzaj swój Raport BIK (przynajmniej raz na pół roku, korzystając z darmowej kopii danych lub częściej, jeśli masz pakiet płatny). To pozwoli Ci śledzić postępy i wcześnie wykrywać ewentualne problemy.