Wielu z nas, działając poza ramami zarejestrowanej działalności gospodarczej, staje przed pytaniem: czy jako osoba fizyczna mogę wystawić fakturę? To zagadnienie, choć na pierwszy rzut oka wydaje się skomplikowane, ma swoje jasne regulacje. W tym artykule, jako Adrian Ziółkowski, przeprowadzę Cię przez meandry przepisów, wyjaśniając, kiedy i w jaki sposób możesz legalnie wystawić fakturę, nawet jeśli nie prowadzisz firmy w tradycyjnym rozumieniu.

- Osoba fizyczna nieprowadząca zarejestrowanej działalności gospodarczej co do zasady nie wystawia faktur, ale istnieją od tego istotne wyjątki.

- Kluczową możliwością jest prowadzenie działalności nierejestrowanej, która uprawnia do wystawiania faktur na żądanie klienta.

- W ramach działalności nierejestrowanej wystawia się "faktury bez VAT", które muszą zawierać podstawę prawną zwolnienia z tego podatku.

- Na takiej fakturze nie umieszcza się numeru NIP sprzedawcy, a jedynie podstawowe dane osobowe i adresowe.

- Istnieje opcja dobrowolnej rejestracji jako czynny podatnik VAT, co zmienia zasady i obowiązki fakturowania.

- Od 2026 roku Krajowy System e-Faktur (KSeF) wprowadzi nowe zasady wystawiania faktur, również dla osób fizycznych w określonych sytuacjach.

Kiedy to pytanie staje się kluczowe dla Ciebie?

Zapewne zastanawiasz się nad wystawieniem faktury, gdy wykonujesz dorywcze zlecenia, świadczysz usługi na rzecz firm, wynajmujesz prywatnie nieruchomość lub sprzedajesz rękodzieło. Może to być drobna usługa graficzna dla znajomego przedsiębiorcy, korepetycje, opieka nad dziećmi, czy nawet sprzedaż kilku przedmiotów online, które nie kwalifikują się jako stała działalność. W takich sytuacjach, zwłaszcza gdy klientem jest firma lub inna osoba prawna, często pojawia się prośba o "fakturę", która jest dla nich dokumentem księgowym. Właśnie wtedy wiedza o możliwościach fakturowania staje się niezwykle cenna.

Faktura, rachunek, a może umowa? Szybkie rozróżnienie pojęć

W przeszłości, kiedy osoby fizyczne zwolnione z VAT świadczyły usługi, często wystawiały "rachunki". Dziś, w świetle przepisów o VAT, to pojęcie zostało w dużej mierze zastąpione. Obecnie, jeśli jesteś zwolniony z VAT (co jest normą dla osób fizycznych nieprowadzących działalności gospodarczej), wystawiasz dokument, który formalnie nazywamy "fakturą", choć potocznie nadal bywa określany rachunkiem. Umowa natomiast to dokument regulujący warunki współpracy, prawa i obowiązki stron, ale sam w sobie nie jest dowodem księgowym dla celów podatkowych. Faktura jest natomiast potwierdzeniem dokonania transakcji i podstawą do rozliczeń.Kto ma prawo do fakturowania w świetle prawa?

Rola statusu "podatnika VAT" dlaczego to takie ważne?

Podstawową zasadą jest, że prawo do wystawiania faktur przysługuje podatnikom VAT. To właśnie status podatnika VAT określa, czy masz prawo do naliczania i odliczania tego podatku, a co za tym idzie do wystawiania faktur w rozumieniu ustawy o VAT. Osoba fizyczna, która nie prowadzi zarejestrowanej działalności gospodarczej, co do zasady nie jest podatnikiem VAT, chyba że dobrowolnie zarejestruje się do tego podatku lub przekroczy określone limity. To rozróżnienie jest kluczowe, ponieważ wpływa na rodzaj dokumentu, który możesz wystawić, oraz na jego zawartość.

Osoba fizyczna a przedsiębiorca gdzie leży granica?

Granica między osobą fizyczną a przedsiębiorcą jest często płynna, ale prawo jasno ją określa. Przedsiębiorcą w świetle prawa stajesz się, gdy prowadzisz działalność gospodarczą w sposób zorganizowany i ciągły, w celach zarobkowych. Rejestracja w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) jest formalnym potwierdzeniem tego statusu. Jednakże, istnieją sytuacje, w których osoba fizyczna może prowadzić działalność o charakterze zarobkowym, ale nie musi jej rejestrować i tu właśnie wkracza działalność nierejestrowana. To właśnie ona stanowi furtkę do legalnego wystawiania faktur bez konieczności zakładania firmy.

Działalność nierejestrowana: Twoja furtka do faktur bez firmy

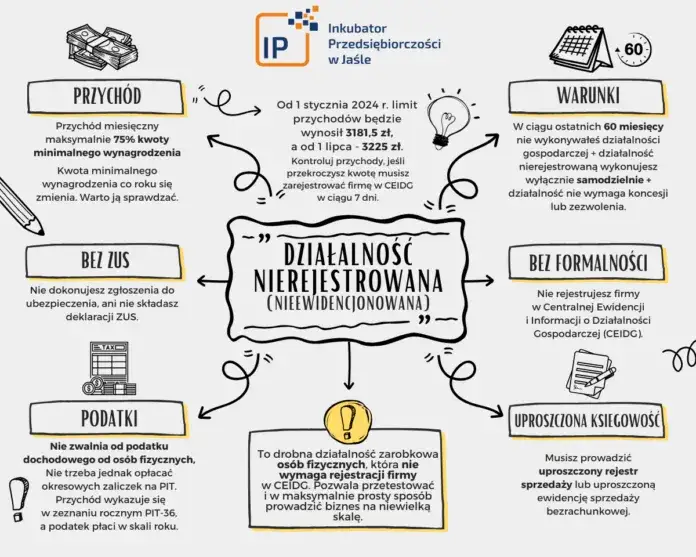

Czym jest działalność nierejestrowana i czy kwalifikujesz się do niej?

Działalność nierejestrowana to fantastyczne rozwiązanie dla osób, które dopiero testują swój pomysł na biznes, dorabiają sobie dorywczo lub po prostu nie chcą obciążać się formalnościami związanymi z prowadzeniem firmy. Jest to działalność wykonywana przez osobę fizyczną, która nie jest zarejestrowana w CEIDG i nie wymaga tego, o ile spełnia określone warunki. Aby móc prowadzić działalność nierejestrowaną, nie mogłeś wykonywać działalności gospodarczej w ciągu ostatnich 60 miesięcy (5 lat), a Twój miesięczny przychód nie może przekroczyć określonego limitu. To idealna opcja dla początkujących!

Jakie są limity przychodów w działalności nierejestrowanej?

Kluczowym warunkiem kwalifikowania się do działalności nierejestrowanej jest limit przychodów. Twój przychód należny z tej działalności nie może przekroczyć w żadnym miesiącu 75% kwoty minimalnego wynagrodzenia za pracę obowiązującego w danym roku. Przykładowo, jeśli minimalne wynagrodzenie wynosi 4242 zł brutto (stan na początek 2024 r.), Twój miesięczny przychód nie może przekroczyć 3181,50 zł. Warto pamiętać, że ten limit zmienia się wraz ze zmianą wysokości płacy minimalnej, więc zawsze należy śledzić aktualne stawki. Jeśli przekroczysz ten limit choćby w jednym miesiącu, masz obowiązek zarejestrować działalność gospodarczą.

Faktura na żądanie klienta Twój obowiązek, a nie przywilej

W ramach działalności nierejestrowanej, jeśli Twój klient (nabywca towaru lub usługi) zażąda wystawienia faktury, masz obowiązek to zrobić. Nie jest to Twoja dobra wola czy przywilej, lecz prawny wymóg. Żądanie to musi zostać zgłoszone w ciągu 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę, albo otrzymano całość lub część zapłaty. Zazwyczaj jednak klienci proszą o fakturę od razu po wykonaniu usługi lub sprzedaży towaru, aby mogli ją ująć w swoich kosztach.Jak prawidłowo wystawić fakturę jako osoba fizyczna?

Faktura bez VAT najczęstszy scenariusz dla osoby prywatnej

Dla większości osób fizycznych prowadzących działalność nierejestrowaną, najczęstszym scenariuszem jest wystawianie faktur bez VAT. Dzieje się tak, ponieważ z automatu jesteś zwolniony z tego podatku na mocy przepisów ustawy o VAT, o ile Twoje roczne obroty nie przekroczyły 200 000 zł (zwolnienie podmiotowe z art. 113 ust. 1 i 9 ustawy o VAT). Oznacza to, że nie naliczasz VAT-u do swoich usług czy towarów, a co za tym idzie, nie musisz go odprowadzać do urzędu skarbowego. To znacznie upraszcza rozliczenia.

Lista obowiązkowych elementów czego nie może zabraknąć na dokumencie?

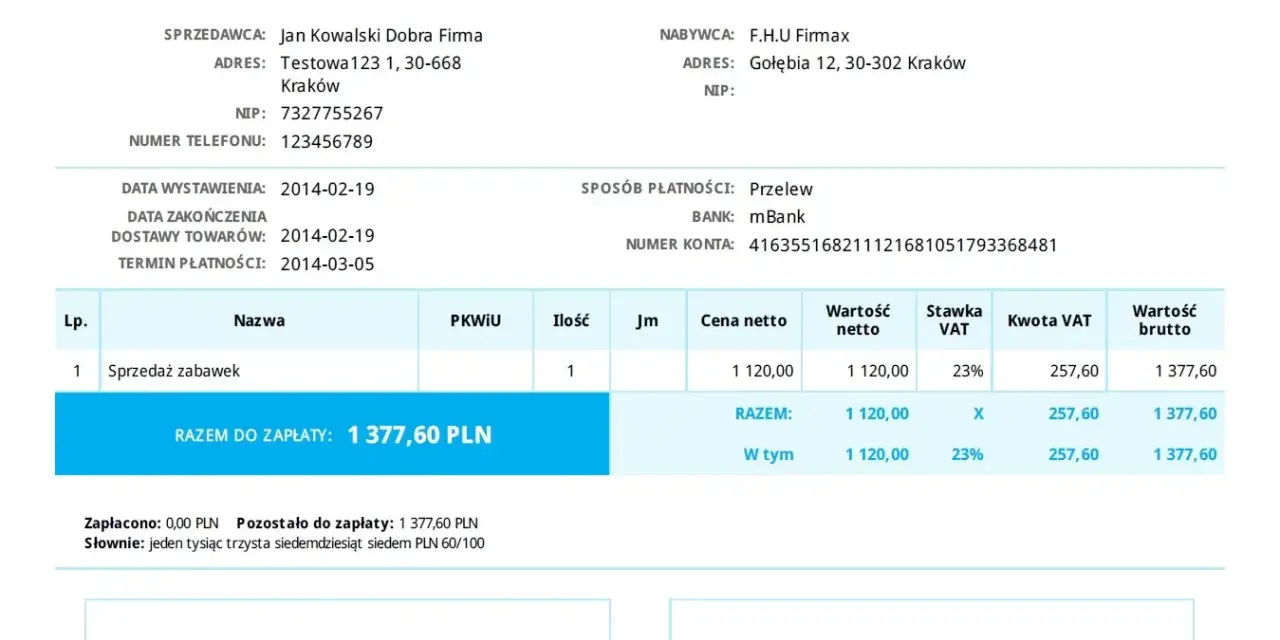

Nawet jeśli wystawiasz fakturę bez VAT, musi ona zawierać szereg obowiązkowych elementów, aby była poprawna. Oto, co musi się znaleźć na Twoim dokumencie:

- Data wystawienia faktury.

- Unikalny numer faktury (np. "Faktura nr 1/2024", "Faktura nr 001/01/2024"). Pamiętaj o zachowaniu chronologii.

- Dane sprzedawcy: Twoje imię i nazwisko oraz adres zamieszkania.

- Dane nabywcy: Imię i nazwisko (lub nazwa firmy) oraz adres. Jeśli nabywcą jest firma, również jej NIP.

- Nazwa (rodzaj) towaru lub usługi, np. "Usługa graficzna", "Korepetycje z matematyki", "Sprzedaż rękodzieła".

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa towaru lub usługi.

- Kwota należności ogółem.

- Wskazanie podstawy prawnej zwolnienia z VAT (o czym więcej poniżej).

Pamiętaj, aby każda faktura była czytelna i zawierała wszystkie te informacje. To klucz do jej poprawności.

Numer NIP czy PESEL? Jakie dane identyfikacyjne podać?

Jako osoba fizyczna prowadząca działalność nierejestrowaną, nie posiadasz numeru NIP w kontekście tej działalności. Numer NIP jest przypisany do działalności gospodarczej lub do osoby fizycznej jako płatnika podatków (np. PIT). Na fakturze wystawianej w ramach działalności nierejestrowanej nie umieszczasz więc NIP-u sprzedawcy. Wystarczą Twoje podstawowe dane osobowe i adresowe. Podanie numeru PESEL jest opcjonalne i zazwyczaj nie jest wymagane, choć nie ma przeciwwskazań, jeśli klient tego potrzebuje lub sobie życzy. Kluczowe jest, aby dane identyfikowały Cię jako osobę fizyczną.

Wskazanie podstawy zwolnienia z VAT jak to poprawnie zapisać?

To jeden z najważniejszych elementów faktury bez VAT. Musisz jasno wskazać, dlaczego jesteś zwolniony z tego podatku. Najczęściej stosowanym zapisem jest: "Zwolnienie podmiotowe na podstawie art. 113 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług". Możesz również dodać ust. 9, jeśli dotyczy to przekroczenia limitu w poprzednim roku. Jeśli Twoja usługa jest zwolniona przedmiotowo (np. usługi medyczne, edukacyjne), musisz wskazać odpowiedni artykuł ustawy o VAT lub rozporządzenia. Pamiętaj, że brak tego zapisu może skutkować zakwestionowaniem faktury przez urząd skarbowy.

Chcesz wystawić pełną fakturę VAT? Zobacz, jak to zrobić

Dobrowolna rejestracja do VAT kiedy to się opłaca?

Choć działalność nierejestrowana zwalnia Cię z VAT, w niektórych sytuacjach dobrowolna rejestracja jako czynny podatnik VAT może być korzystna. Dzieje się tak, gdy Twoimi głównymi klientami są firmy będące płatnikami VAT, które mogą odliczyć VAT od Twoich usług. Jeśli kupujesz drogie materiały lub towary do swojej działalności i chcesz odliczać VAT od tych zakupów, rejestracja do VAT również będzie opłacalna. Pozwala to obniżyć koszty prowadzenia działalności. Pamiętaj jednak, że wiąże się to z dodatkowymi obowiązkami.

Procedura rejestracji na druku VAT-R jak to zrobić?

Jeśli zdecydujesz się na dobrowolną rejestrację do VAT, musisz przejść przez następujące kroki:

- Złożenie formularza VAT-R: To podstawowy dokument zgłoszeniowy. Wypełniasz go i składasz do naczelnika urzędu skarbowego właściwego dla Twojego miejsca zamieszkania. Możesz to zrobić osobiście, listownie lub elektronicznie.

- Wskazanie daty rozpoczęcia opodatkowania VAT: Na formularzu VAT-R musisz określić, od kiedy chcesz być czynnym podatnikiem VAT.

- Potwierdzenie rejestracji: Urząd skarbowy nie wydaje już formalnego potwierdzenia rejestracji, ale możesz sprawdzić swój status w wyszukiwarce podatników VAT na stronie Ministerstwa Finansów.

- Pamiętaj o NIP: Jeśli nie posiadasz NIP-u (np. nigdy nie prowadziłeś działalności), zostaniesz do niego przypisany automatycznie po rejestracji do VAT.

Jest to proces stosunkowo prosty, ale wymaga precyzji w wypełnianiu dokumentów.

Obowiązki związane z byciem czynnym podatnikiem VAT

Decydując się na bycie czynnym podatnikiem VAT, przyjmujesz na siebie szereg obowiązków. Należą do nich:- Naliczanie VAT: Do każdej sprzedaży musisz doliczyć podatek VAT według odpowiedniej stawki (np. 23%).

- Wystawianie faktur VAT: Zamiast faktur bez VAT, będziesz wystawiać pełne faktury VAT, zawierające kwotę netto, stawkę VAT, kwotę VAT i kwotę brutto.

- Prowadzenie ewidencji VAT: Musisz prowadzić szczegółową ewidencję sprzedaży i zakupów dla celów VAT (rejestry VAT).

- Składanie deklaracji VAT: Regularnie (zazwyczaj co miesiąc lub co kwartał) musisz składać deklaracje VAT (JPK_V7M lub JPK_V7K) do urzędu skarbowego.

- Terminowe wpłacanie VAT: Należny podatek VAT musisz wpłacać do urzędu skarbowego w określonych terminach.

Jak widzisz, obowiązków jest sporo, dlatego decyzja o rejestracji do VAT powinna być przemyślana.

KSeF a osoba fizyczna co musisz wiedzieć na przyszłość?

Czy obowiązek e-fakturowania dotyczy również Ciebie?

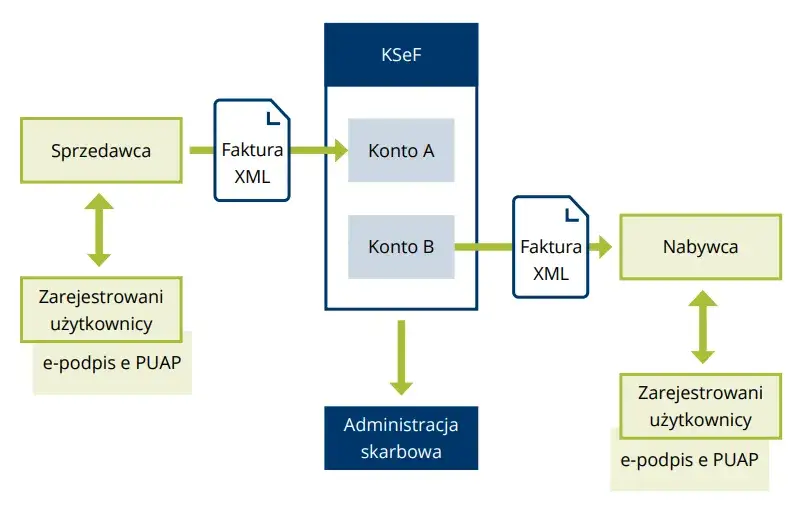

Krajowy System e-Faktur (KSeF) to rewolucja w fakturowaniu, która dotknie większość podmiotów gospodarczych w Polsce. Wiele osób fizycznych zastanawia się, czy ten obowiązek będzie dotyczył również ich. Odpowiedź brzmi: tak, w określonych sytuacjach KSeF będzie miał zastosowanie także do osób fizycznych, zarówno tych zarejestrowanych jako czynni podatnicy VAT, jak i tych zwolnionych z VAT, ale dokonujących transakcji z firmami.

KSeF dla czynnych podatników VAT nowe zasady od 2026 roku

Jeśli zdecydujesz się na dobrowolną rejestrację jako czynny podatnik VAT, musisz przygotować się na to, że od 1 lutego 2026 roku KSeF stanie się dla Ciebie obowiązkowy. Oznacza to, że wszystkie faktury VAT, które wystawiasz, będą musiały być wystawiane w formie ustrukturyzowanej za pośrednictwem Krajowego Systemu e-Faktur. Nie będzie już możliwości wystawiania tradycyjnych faktur papierowych czy PDF-ów dla innych firm. To znacząca zmiana, która wymaga odpowiedniego przygotowania i dostosowania procesów fakturowania.

Co z osobami zwolnionymi z VAT? Terminy i wyjątki

Dla podmiotów zwolnionych z VAT, w tym dla osób fizycznych prowadzących działalność nierejestrowaną lub dokonujących prywatnego najmu, obowiązek KSeF zostanie wprowadzony w późniejszym terminie, bo od 1 stycznia 2027 roku. Ważne jest, że dotyczy to faktur wystawianych na rzecz innych przedsiębiorców (B2B). Jeśli np. wynajmujesz prywatnie mieszkanie firmie i wystawiasz na to fakturę (bez VAT), od 2027 roku będziesz musiał zrobić to poprzez KSeF. Faktury wystawiane dla osób fizycznych nieprowadzących działalności gospodarczej (B2C) nie będą objęte tym obowiązkiem.

Najczęstsze błędy przy wystawianiu faktur i jak ich unikać

Brak kluczowych danych nabywcy lub sprzedawcy

Jednym z najczęstszych błędów jest pominięcie lub błędne wpisanie danych nabywcy lub sprzedawcy. Brak pełnego imienia i nazwiska, adresu, a w przypadku firmy NIP-u, może sprawić, że faktura będzie nieważna dla celów księgowych. Dla nabywcy oznacza to brak możliwości ujęcia wydatku w kosztach, co może prowadzić do problemów. Zawsze dokładnie weryfikuj dane przed wystawieniem dokumentu i upewnij się, że są zgodne z rzeczywistością.

Błędna numeracja lub jej całkowity brak

Faktury muszą być numerowane w sposób unikalny i chronologiczny. Brak numeracji lub jej powielenie to poważny błąd. Każda faktura powinna mieć swój indywidualny numer, który pozwala na jej jednoznaczną identyfikację. Ja zawsze radzę stosować prosty schemat, np. "Numer/Miesiąc/Rok" (np. 1/01/2024), co ułatwia utrzymanie porządku i eliminuje ryzyko pomyłek. Pamiętaj o prowadzeniu rejestru wystawionych faktur, aby mieć kontrolę nad numeracją.

Przeczytaj również: Faktura korygująca do zera: VAT, PIT, JPK jak księgować bez błędów?

Pominięcie informacji o podstawie zwolnienia z VAT

Jak już wspomniałem, dla faktur wystawianych przez osoby fizyczne zwolnione z VAT, kluczowe jest wskazanie podstawy prawnej tego zwolnienia. Pominięcie tej informacji jest bardzo częstym błędem i może skutkować tym, że urząd skarbowy zakwestionuje fakturę. W skrajnych przypadkach może to nawet prowadzić do konieczności zapłaty VAT-u od wystawionej faktury, mimo że byłeś z niego zwolniony. Zawsze umieszczaj pełny zapis, np. "Zwolnienie podmiotowe na podstawie art. 113 ust. 1 ustawy o VAT", aby uniknąć nieprzyjemności.