Ten artykuł to praktyczny przewodnik po księgowaniu faktur, który pomoże Ci zrozumieć kluczowe zasady i uniknąć kosztownych błędów. Dowiesz się, jak prawidłowo ewidencjonować zarówno faktury kosztowe, jak i sprzedażowe, co jest fundamentem poprawnego rozliczania podatków PIT i VAT w Twojej firmie.

Jak prawidłowo zaksięgować fakturę kluczowe zasady dla przedsiębiorców

- Faktury kosztowe księguje się z datą wystawienia, a sprzedażowe z datą powstania przychodu (wykonania usługi/wydania towaru).

- Podatek VAT naliczony można odliczyć, gdy zakup ma związek z działalnością opodatkowaną, nie wcześniej niż w miesiącu otrzymania faktury.

- Przychody z faktur sprzedaży ujmuje się w KPiR w kolumnie 7, a koszty w kolumnie 10 (towary/materiały) lub 13 (pozostałe wydatki).

- Faktury w walucie obcej przelicza się na PLN średnim kursem NBP z dnia poprzedzającego dzień powstania przychodu lub poniesienia kosztu.

- Prawidłowe i terminowe księgowanie jest niezbędne do generowania poprawnych plików JPK_V7M/K i uniknięcia kar.

- Najczęstsze błędy to niewłaściwe daty, błędna kwalifikacja kosztów czy nieuprawnione odliczenie VAT.

Czym jest księgowanie faktur i dlaczego nie możesz sobie pozwolić na błędy?

Księgowanie faktur to nic innego jak systematyczne i zgodne z przepisami prawa wprowadzanie dokumentów finansowych do ewidencji Twojej firmy. W Polsce ten proces regulują przede wszystkim Ustawa o rachunkowości oraz ustawy podatkowe o VAT i o podatku dochodowym. Z mojego doświadczenia wiem, że dokładność i terminowość są tutaj absolutnie kluczowe. Każdy błąd, nawet ten pozornie drobny, może skutkować poważnymi problemami z urzędem skarbowym, takimi jak konieczność składania korekt JPK_V7, zaległości podatkowe czy nawet kary finansowe. Pamiętaj, że prawidłowo prowadzona księgowość to nie tylko obowiązek, ale także podstawa do podejmowania trafnych decyzji biznesowych.

Podstawowe elementy faktury: Sprawdź, zanim wprowadzisz dokument do systemu

Zanim jakakolwiek faktura trafi do Twojej ewidencji, musisz upewnić się, że jest kompletna i poprawna. To pierwszy i często niedoceniany krok, który pozwala uniknąć wielu problemów. Zawsze sprawdzam następujące elementy:

- Dane sprzedawcy i nabywcy: Pełne nazwy, adresy, NIP-y. Muszą być zgodne z rzeczywistością.

- Numer faktury: Unikalny i zgodny z przyjętą numeracją.

- Data wystawienia: Kiedy faktura została sporządzona.

- Data sprzedaży/wykonania usługi: Kiedy faktycznie doszło do transakcji.

- Nazwa towaru/usługi: Precyzyjny opis przedmiotu transakcji.

- Jednostka miary i ilość: Ile sprzedano/kupiono.

- Cena jednostkowa netto: Wartość bez podatku.

- Stawka i kwota VAT: Prawidłowo naliczony podatek.

- Kwota brutto: Całkowita wartość do zapłaty.

- Termin płatności: Do kiedy należy uregulować należność.

Data wystawienia, data sprzedaży, a może data płatności? Która data jest najważniejsza przy księgowaniu?

To jedno z najczęstszych pytań, jakie słyszę od przedsiębiorców. W księgowości operujemy kilkoma datami, a każda z nich ma inne znaczenie. Kluczowe jest zrozumienie ich roli:

- Data wystawienia faktury: To dzień, w którym dokument został faktycznie sporządzony. Jest to data, pod którą co do zasady księgujemy faktury kosztowe w KPiR.

- Data sprzedaży / wykonania usługi: To dzień, w którym towar został dostarczony lub usługa wykonana. Ta data jest kluczowa dla momentu powstania przychodu dla celów podatku dochodowego oraz dla określenia momentu powstania obowiązku podatkowego w VAT (z pewnymi wyjątkami).

- Data płatności: To termin, do którego faktura powinna zostać opłacona. Ta data ma znaczenie głównie dla zarządzania płynnością finansową i monitorowania należności/zobowiązań. Nie jest ona jednak decydująca dla momentu ujęcia przychodu czy kosztu w księgach, chyba że stosujesz metodę kasową w VAT.

Podsumowując, data sprzedaży/wykonania usługi jest zazwyczaj najważniejsza dla określenia momentu powstania przychodu i obowiązku podatkowego VAT, natomiast data wystawienia jest podstawą dla księgowania kosztów.

Jak krok po kroku zaksięgować fakturę kosztową

Księgowanie faktur kosztowych to dla wielu przedsiębiorców codzienność. Prawidłowe ujęcie kosztów ma bezpośredni wpływ na wysokość Twojego podatku dochodowego i możliwość odliczenia VAT-u. Dlatego tak ważne jest, aby robić to bezbłędnie. Pozwól, że przeprowadzę Cię przez ten proces.Jak rozpoznać fakturę kosztową i dlaczego jest ważna dla Twoich podatków?

Faktura kosztowa to każdy dokument potwierdzający zakup towarów lub usług, które są związane z prowadzoną przez Ciebie działalnością gospodarczą i mają na celu osiągnięcie, zachowanie lub zabezpieczenie źródła przychodów. To właśnie dzięki nim możesz obniżyć podstawę opodatkowania podatkiem dochodowym. Bez prawidłowego ujęcia kosztów, Twój zysk będzie wyższy, a co za tym idzie zapłacisz większy podatek. Pamiętaj, że związek z działalnością jest tu kluczowy; wydatki osobiste nie mogą być kosztem firmowym.

KPiR: W której kolumnie poprawnie ująć wydatek? (Kolumna 10 vs 13)

W Podatkowej Księdze Przychodów i Rozchodów (KPiR) faktury kosztowe ujmujemy w zależności od ich charakteru. Zapisów dokonujemy co do zasady z datą wystawienia faktury:

-

Kolumna 10 Zakup towarów handlowych i materiałów: Tutaj wpisujesz wydatki bezpośrednio związane z Twoją podstawową działalnością, czyli zakup towarów, które później sprzedajesz, oraz materiałów zużywanych do produkcji lub świadczenia usług.

Przykład: Kupujesz 100 sztuk koszulek, które zamierzasz sprzedać w swoim sklepie internetowym. Wartość netto tej faktury trafi do kolumny 10.

-

Kolumna 13 Pozostałe wydatki: To kolumna na wszystkie inne koszty, które nie pasują do kolumny 10, ale nadal są związane z prowadzeniem firmy. Mogą to być opłaty za usługi księgowe, czynsz za biuro, paliwo, reklama, ubezpieczenia czy zakup sprzętu biurowego.

Przykład: Opłacasz abonament za program księgowy lub kupujesz nowy laptop dla pracownika. Wartość netto tych faktur znajdzie się w kolumnie 13.

Pamiętaj, aby zawsze dokładnie analizować charakter wydatku, zanim zdecydujesz, do której kolumny go przypisać.

Odliczenie VAT z faktury zakupowej: Kiedy masz do tego prawo i jak to zrobić?

Jeśli jesteś czynnym podatnikiem VAT, masz prawo do odliczenia podatku VAT naliczonego z faktur zakupowych. To bardzo ważna korzyść, która obniża Twoje obciążenia podatkowe. Aby móc odliczyć VAT, muszą być spełnione następujące warunki:

- Jesteś czynnym podatnikiem VAT.

- Zakup ma związek z Twoją działalnością opodatkowaną (czyli taką, od której naliczasz VAT).

- Posiadasz prawidłową fakturę VAT.

Prawo do odliczenia VAT powstaje w rozliczeniu za okres, w którym u sprzedawcy powstał obowiązek podatkowy, ale nie wcześniej niż w okresie otrzymania faktury. Oznacza to, że możesz odliczyć VAT w deklaracji za miesiąc otrzymania faktury lub za jeden z trzech kolejnych okresów rozliczeniowych (miesięcznych) lub za jeden z dwóch kolejnych okresów rozliczeniowych (kwartalnych).

Najczęstsze błędy przy księgowaniu kosztów, których musisz unikać

Jako Adrian Ziółkowski, widziałem już wiele błędów, które mogłyby zostać łatwo uniknięte. Oto te, które zdarzają się najczęściej:

- Błędna data księgowania: Często przedsiębiorcy księgują fakturę pod datą płatności, a nie datą wystawienia (dla kosztów) czy datą sprzedaży (dla przychodów). To może prowadzić do niezgodności w ewidencji i problemów z JPK_V7.

- Nieprawidłowe zakwalifikowanie wydatku jako kosztu uzyskania przychodu: Nie każdy wydatek, nawet ten związany z firmą, jest kosztem podatkowym. Musi on mieć związek z osiągnięciem przychodu. Przykładem są wydatki o charakterze reprezentacyjnym, które często są wyłączone z kosztów.

- Odliczenie VAT od faktur, które nie dają takiego prawa: Niestety, nie od każdego zakupu można odliczyć VAT. Klasycznym przykładem są usługi noclegowe czy gastronomiczne (z pewnymi wyjątkami). Zawsze upewnij się, czy dany rodzaj wydatku uprawnia Cię do odliczenia VAT.

- Błędy w przeliczaniu faktur walutowych: Niewłaściwe kursy walut mogą prowadzić do zniekształcenia kosztów i przychodów.

Jak prawidłowo zaksięgować fakturę sprzedaży i ewidencjonować przychód

Faktury sprzedaży to serce Twojej działalności dokumentują Twoje przychody. Ich prawidłowe zaksięgowanie jest kluczowe nie tylko dla wyliczenia podatku dochodowego, ale także dla poprawnego rozliczenia podatku VAT należnego. Przyjrzyjmy się, jak to zrobić.

Moment powstania przychodu: Klucz do poprawnego rozliczenia podatku dochodowego

Dla celów podatku dochodowego, przychód z tytułu sprzedaży towarów lub usług powstaje z dniem wykonania usługi lub wydania towaru. Co ważne, nie może to być później niż dzień wystawienia faktury. Ta data jest absolutnie kluczowa, ponieważ to właśnie ona determinuje, do którego okresu rozliczeniowego przypiszesz dany przychód. Niezrozumienie tego momentu to jeden z częstszych błędów, który może prowadzić do zaniżenia lub zawyżenia przychodów w danym miesiącu.Ewidencja w KPiR: Jak bezbłędnie wpisać fakturę do kolumny 7?

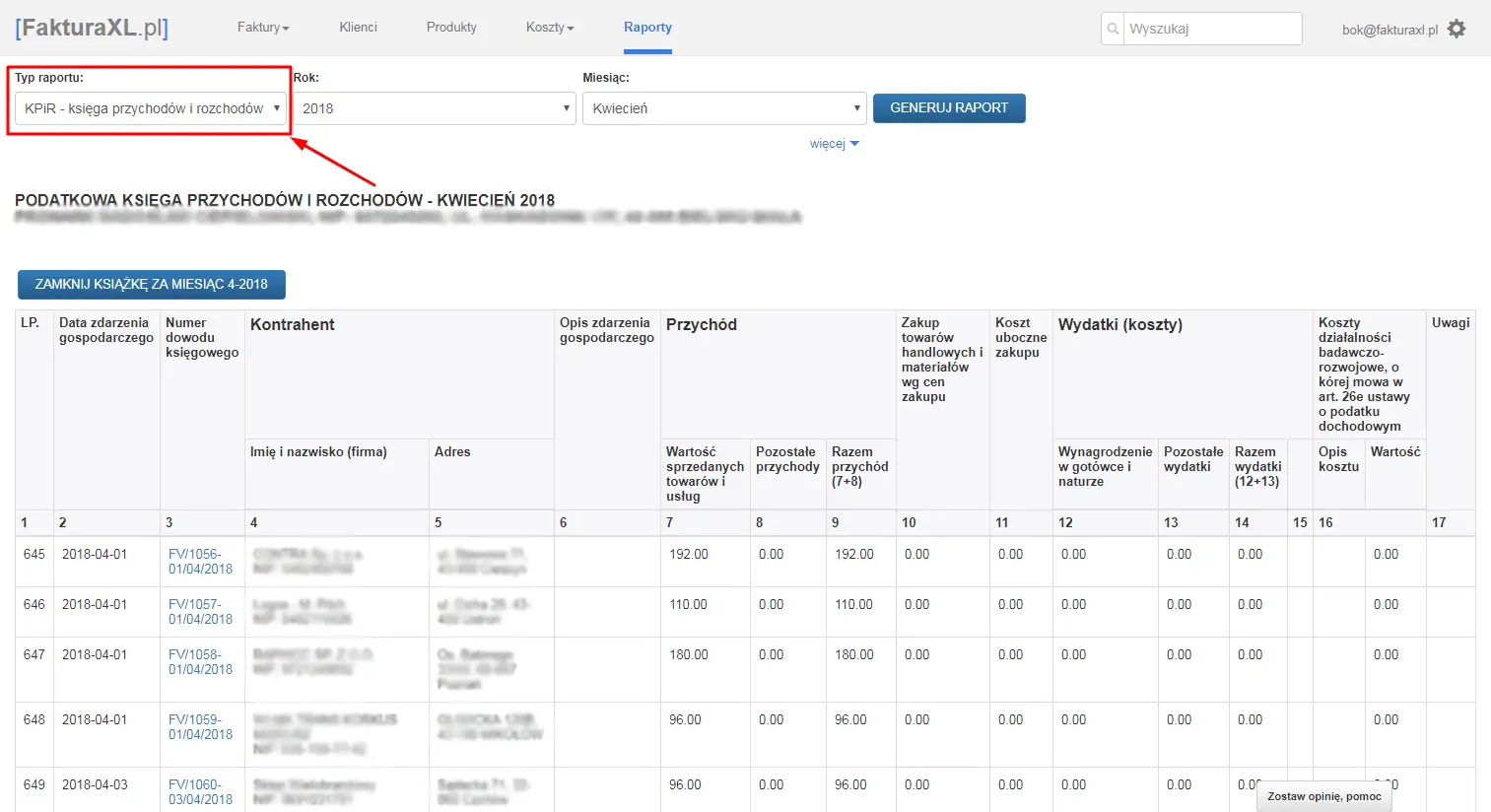

W Podatkowej Księdze Przychodów i Rozchodów (KPiR) faktury sprzedaży ujmujemy w kolumnie 7 Sprzedaż towarów i usług. Zapisów dokonujemy pod datą uzyskania przychodu, czyli najczęściej pod datą sprzedaży lub wykonania usługi. Pamiętaj, aby wpisać kwotę netto sprzedaży, a w przypadku, gdy nie jesteś płatnikiem VAT, całą kwotę brutto. To proste, ale wymaga konsekwencji i trzymania się ustalonej zasady.

Podatek VAT należny: Kiedy powstaje obowiązek podatkowy i jak go wykazać?

Obowiązek podatkowy w VAT powstaje co do zasady w momencie dokonania dostawy towaru lub wykonania usługi. Oznacza to, że niezależnie od tego, czy faktura została już opłacona, czy nie, musisz wykazać VAT należny w deklaracji za miesiąc, w którym doszło do transakcji. Fakturę sprzedaży należy ująć w rejestrze sprzedaży VAT dokładnie w miesiącu powstania obowiązku podatkowego. To fundamentalna zasada dla każdego czynnego podatnika VAT.

Faktura pro forma a moment księgowania: Czy zawsze trzeba ją ewidencjonować?

Faktura pro forma to dokument, który często jest mylony z właściwą fakturą VAT. Musisz wiedzieć, że faktura pro forma to jedynie oferta handlowa lub wezwanie do zapłaty. Z reguły nie jest ona dokumentem księgowym. Oznacza to, że faktura pro forma nie generuje obowiązku podatkowego ani przychodu i co najważniejsze nie podlega księgowaniu w KPiR ani w rejestrach VAT. Księgujesz dopiero właściwą fakturę VAT, wystawioną po dokonaniu transakcji.

Nietypowe faktury: Jak radzić sobie ze specjalnymi scenariuszami księgowania

Oprócz standardowych faktur kosztowych i sprzedażowych, w życiu przedsiębiorcy pojawiają się również te, które wymagają szczególnej uwagi. Mówię tu o fakturach w walucie obcej, korektach czy fakturach zaliczkowych. Jako Adrian Ziółkowski, wiem, że to właśnie te "nietypowe" sytuacje często sprawiają najwięcej problemów. Rozprawmy się z nimi.

Faktura w walucie obcej: Jak przeliczyć ją na PLN zgodnie z przepisami?

Jeśli otrzymujesz lub wystawiasz faktury w walucie obcej, musisz przeliczyć kwoty na polskie złote (PLN) zarówno dla celów PIT, jak i VAT. Zasada jest prosta, ale wymaga precyzji: stosuje się średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (dla faktur sprzedaży) lub poniesienia kosztu (dla faktur kosztowych). To bardzo ważne, aby zawsze korzystać z właściwego kursu.

Przykład: Otrzymałeś fakturę kosztową w EUR z datą wystawienia 15.03.2024. Koszt powstaje 15.03.2024. Musisz zastosować średni kurs NBP z 14.03.2024.

Różnice kursowe: Kiedy powstają i jak je zaksięgować?

Różnice kursowe to temat, który często budzi wiele pytań. Powstają one, gdy kurs waluty obcej zmienia się między datą powstania przychodu/kosztu (np. datą wystawienia faktury) a datą faktycznej zapłaty. Mogą być to dodatnie różnice kursowe (przychód) lub ujemne (koszt). Ich prawidłowe rozliczenie jest istotne dla ustalenia ostatecznego wyniku podatkowego Twojej firmy.

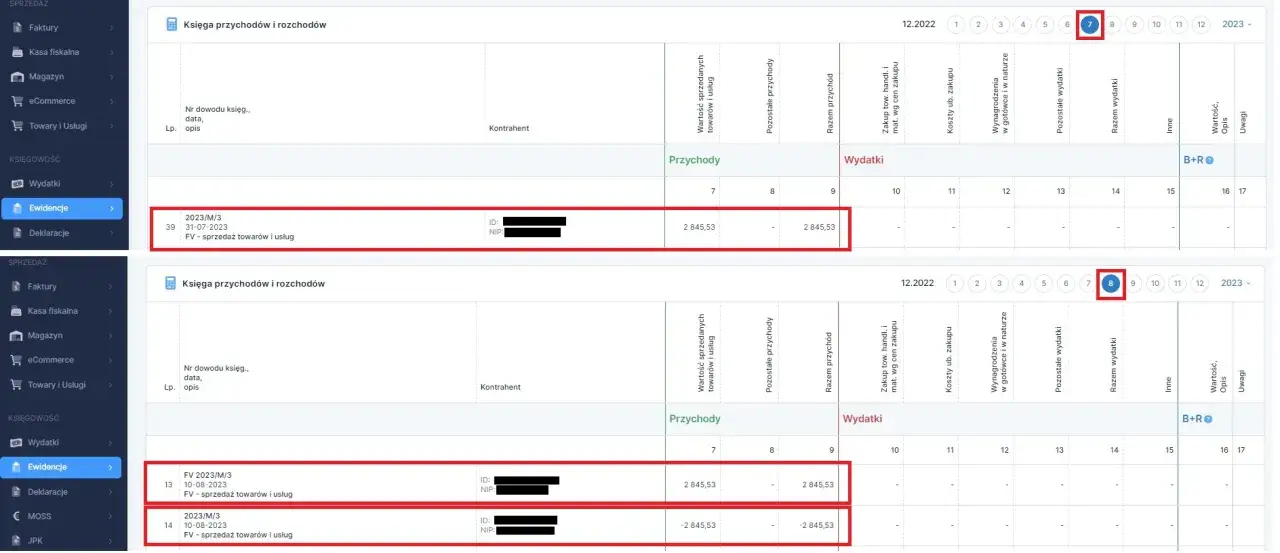

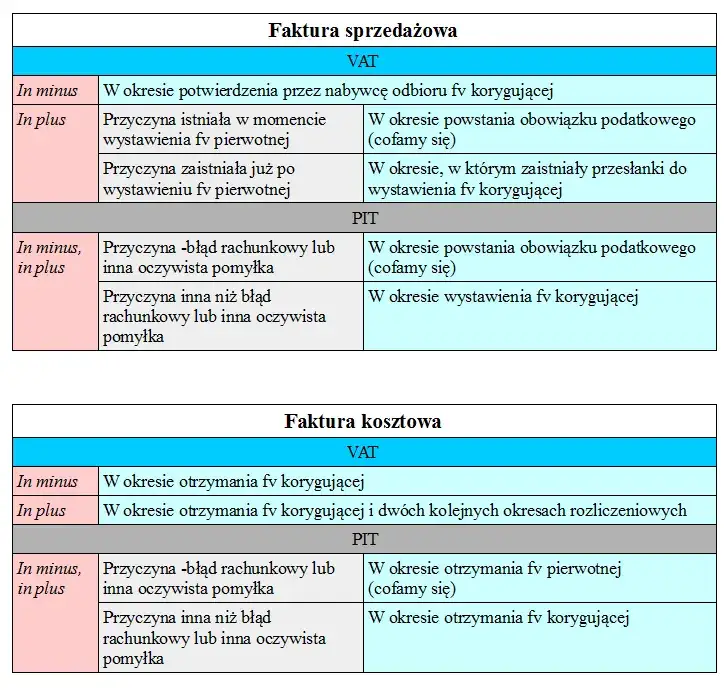

Księgowanie faktury korygującej: Co zrobić, gdy na fakturze jest błąd?

Błędy się zdarzają, a faktury korygujące są na to odpowiedzią. Ważne jest, aby wiedzieć, jak je prawidłowo zaksięgować:

- Korekta "in plus" (zwiększająca): Jeśli faktura korygująca zwiększa wartość przychodu lub kosztu, księgujesz ją w okresie rozliczeniowym, w którym została ujęta faktura pierwotna.

-

Korekta "in minus" (zmniejszająca):

- Korekta kosztów "in minus": Ujmujesz ją w dacie otrzymania korekty.

- Korekta przychodów "in minus": Tutaj sprawa jest nieco bardziej złożona. Aby móc zmniejszyć przychód, musisz posiadać dokumentację potwierdzającą uzgodnienie warunków korekty z nabywcą (np. potwierdzenie odbioru korekty, e-mail). Dopiero po takim uzgodnieniu możesz skorygować przychód w miesiącu wystawienia korekty.

Faktura zaliczkowa i końcowa: Jak poprawnie rozliczyć transakcję etapami?

W przypadku transakcji realizowanych etapami, często spotykamy się z fakturami zaliczkowymi i końcowymi. Faktura zaliczkowa dokumentuje otrzymanie części płatności przed wykonaniem usługi lub dostawą towaru i generuje obowiązek podatkowy w VAT w momencie jej otrzymania. Faktura końcowa wystawiana jest po zakończeniu transakcji i powinna uwzględniać wszystkie wcześniej wystawione faktury zaliczkowe, rozliczając pozostałą część należności. Ważne jest, aby te dokumenty były ze sobą powiązane i prawidłowo sumowały całą wartość transakcji.Metoda kasowa w VAT: Czy to rozwiązanie dla Ciebie i jak wpływa na księgowanie?

Metoda kasowa w VAT to opcja dostępna dla małych podatników, która może znacząco wpłynąć na Twoją płynność finansową. Jeśli ją wybierzesz, obowiązek podatkowy w VAT powstaje dopiero w momencie otrzymania zapłaty za sprzedane towary lub usługi. Analogicznie, prawo do odliczenia VAT z faktur kosztowych powstaje dopiero w momencie dokonania płatności. To rozwiązanie jest korzystne dla firm, które często czekają na zapłatę od swoich klientów, ponieważ nie muszą płacić VAT-u, zanim same go nie otrzymają. Pamiętaj jednak, że wiąże się to również z pewnymi ograniczeniami i wymaga spełnienia określonych warunków, aby móc z niej korzystać.

Dobre praktyki i narzędzia, które ułatwią Ci księgowanie faktur

Prawidłowe księgowanie faktur to podstawa, ale równie ważne jest stosowanie dobrych praktyk i wykorzystywanie nowoczesnych narzędzi. Dzięki nim możesz nie tylko uniknąć błędów, ale także zaoszczędzić cenny czas i skupić się na rozwoju swojej firmy. Jako Adrian Ziółkowski zawsze podkreślam, że efektywność w księgowości to nie luksus, a konieczność.

Dlaczego terminowe księgowanie ma kluczowe znaczenie dla JPK_V7?

W dobie cyfryzacji i obowiązkowego Jednolitego Pliku Kontrolnego (JPK_V7M lub JPK_V7K), terminowe i prawidłowe księgowanie faktur nabiera jeszcze większego znaczenia. Pliki JPK to nic innego jak elektroniczne zestawienie wszystkich Twoich transakcji VAT, które co miesiąc wysyłasz do urzędu skarbowego. Jeśli Twoja ewidencja faktur będzie zawierać błędy, plik JPK również będzie niepoprawny. To z kolei prowadzi do konieczności składania korekt, co jest czasochłonne i może narazić Cię na niepotrzebne pytania ze strony urzędu. Pamiętaj, że JPK_V7 to lustro Twojej księgowości musi być czyste i odzwierciedlać rzeczywistość.

Programy do fakturowania i księgowości: Jak technologia może Ci pomóc uniknąć błędów?

Współczesne programy do fakturowania i księgowości to prawdziwe błogosławieństwo dla przedsiębiorców. Automatyzują wiele monotonnych zadań i minimalizują ryzyko błędów ludzkich. Oto niektóre z korzyści, jakie widzę:

- Ułatwienie wystawiania faktur: Szybkie tworzenie dokumentów, automatyczne numerowanie.

- Automatyczne przeliczenia: Programy same obliczają VAT, netto i brutto.

- Generowanie raportów: Łatwy dostęp do podsumowań przychodów, kosztów i VAT.

- Integracja z KPiR i rejestrami VAT: Wiele programów automatycznie księguje faktury do odpowiednich kolumn i rejestrów.

- Weryfikacja danych: Niektóre systemy sprawdzają poprawność NIP-ów czy statusu VAT kontrahentów.

- Generowanie plików JPK_V7: Najważniejsze programy tworzą gotowe pliki JPK, które wystarczy wysłać do urzędu.

Inwestycja w dobry program to inwestycja w spokój i bezpieczeństwo Twojej firmy.

Księgowanie samodzielne czy z pomocą biura rachunkowego? Co wybrać?

Decyzja o tym, czy księgować samodzielnie, czy powierzyć to zadanie biuru rachunkowemu, zależy od wielu czynników. Jeśli prowadzisz małą firmę, masz niewiele transakcji i czujesz się pewnie w przepisach, samodzielne księgowanie może być dla Ciebie korzystne finansowo. Dostępne programy znacznie to ułatwiają, a Ty masz pełną kontrolę nad swoimi finansami.

Jednakże, jeśli Twoja działalność jest bardziej złożona, masz dużo transakcji, zatrudniasz pracowników, prowadzisz sprzedaż zagraniczną lub po prostu nie masz czasu ani ochoty zagłębiać się w zawiłości przepisów, współpraca z biurem rachunkowym będzie najlepszym rozwiązaniem. Profesjonalni księgowi zapewnią Ci spokój ducha, zminimalizują ryzyko błędów i pomogą w optymalizacji podatkowej. To inwestycja w specjalistyczną wiedzę i doświadczenie, która często się zwraca.