Wystawianie faktur to jeden z podstawowych obowiązków każdego przedsiębiorcy. Niezależnie od tego, czy prowadzisz jednoosobową działalność gospodarczą, czy większą firmę, umiejętność prawidłowego sporządzania tego dokumentu jest absolutnie kluczowa. Ten praktyczny poradnik krok po kroku przeprowadzi Cię przez wszystkie aspekty fakturowania, pomagając uniknąć błędów i zapewnić zgodność z polskimi przepisami.

Wystawianie faktury krok po kroku kluczowe zasady, terminy i obowiązkowe elementy

- Faktura musi zawierać obowiązkowe elementy, takie jak daty, dane stron, NIP-y, szczegóły towaru/usługi oraz kwoty netto i brutto.

- Termin wystawienia faktury to nie później niż 15. dzień miesiąca następującego po dostawie/usłudze i nie wcześniej niż 60 dni przed.

- Od 1 lutego 2026 roku (dla czynnych podatników VAT) i 1 stycznia 2027 roku (dla zwolnionych z VAT) obowiązkowy będzie Krajowy System e-Faktur (KSeF).

- Faktury dla osób fizycznych nie wymagają NIP-u nabywcy, a zwolnieni z VAT muszą podać podstawę prawną zwolnienia.

- Błędy koryguje się fakturą korygującą (wystawca) lub notą korygującą (nabywca, tylko błędy formalne).

- Osoby prowadzące działalność nierejestrowaną wystawiają uproszczone faktury na żądanie kupującego.

Dlaczego poprawne fakturowanie jest kluczowe dla Twojej firmy?

Jako Adrian Ziółkowski, zawsze podkreślam, że poprawne wystawianie faktur to fundament stabilności finansowej i prawnej każdego biznesu. Błędy w fakturowaniu mogą prowadzić do poważnych konsekwencji od problemów z urzędem skarbowym, przez konieczność składania korekt deklaracji, aż po utratę wiarygodności w oczach kontrahentów. W najgorszym scenariuszu, nieprawidłowo wystawiona faktura może skutkować naliczeniem kar finansowych lub zakwestionowaniem prawa do odliczenia VAT, co bezpośrednio uderza w płynność finansową firmy. Dlatego tak ważne jest, aby poświęcić uwagę każdemu detalowi i upewnić się, że Twoje dokumenty są zawsze zgodne z obowiązującymi przepisami.

Zanim zaczniesz: Co musisz wiedzieć przed wystawieniem pierwszej faktury?

Zanim przystąpisz do wystawienia swojej pierwszej faktury, warto zweryfikować kilka kluczowych kwestii. Pamiętaj, że każdy szczegół ma znaczenie dla prawidłowości dokumentu i Twoich rozliczeń. Oto najważniejsze z nich:

- Twój status VAT: Czy jesteś czynnym podatnikiem VAT, czy korzystasz ze zwolnienia (podmiotowego lub przedmiotowego)? To determinuje, czy na fakturze znajdzie się podatek VAT i jaka będzie jej forma.

- Rodzaj transakcji: Czy sprzedajesz towar, świadczysz usługę, a może otrzymujesz zaliczkę? Różne transakcje mogą mieć nieco odmienne zasady fakturowania.

- Dane nabywcy: Czy masz kompletne i prawidłowe dane swojego kontrahenta, w tym jego NIP (jeśli jest przedsiębiorcą)? Brak lub błąd w NIP-ie to częsta przyczyna problemów.

- Termin wystawienia: Czy mieścisz się w ustawowych terminach wystawienia faktury? Spóźnienie może skutkować konsekwencjami.

Obowiązkowe elementy faktury co musi się znaleźć na dokumencie?

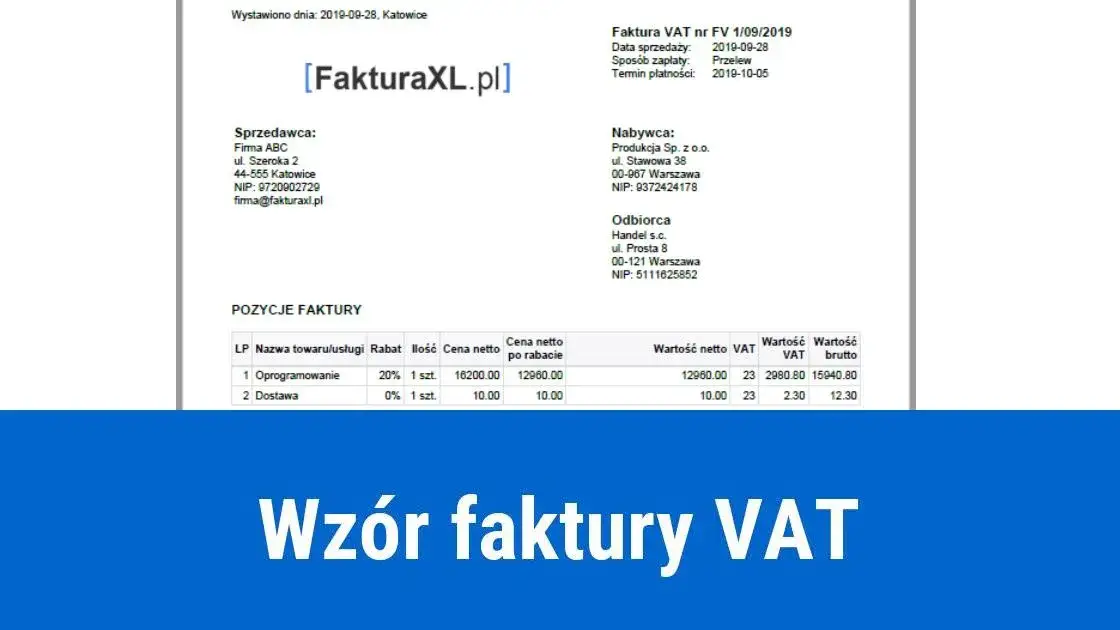

Zgodnie z art. 106e ustawy o VAT, każda faktura musi zawierać szereg obowiązkowych elementów, aby była uznana za prawidłową. Jako ekspert, zawsze zalecam, abyś dokładnie sprawdził każdy z nich przed wysłaniem dokumentu do kontrahenta. Oto lista kluczowych informacji, które muszą znaleźć się na Twojej fakturze:- Data wystawienia: To dzień, w którym faktura została sporządzona. Jest to jedna z najważniejszych dat na dokumencie.

- Kolejny numer: Faktury muszą być numerowane w sposób ciągły i unikalny. Numeracja powinna pozwalać na jednoznaczną identyfikację dokumentu.

- Imiona i nazwiska lub nazwy podatnika i nabywcy oraz ich adresy: Pełne dane identyfikacyjne obu stron transakcji, czyli Twoje i Twojego klienta.

- Numer identyfikacji podatkowej (NIP) podatnika i nabywcy: NIP sprzedawcy jest zawsze obowiązkowy. NIP nabywcy jest wymagany, jeśli nabywca jest przedsiębiorcą. W przypadku osób fizycznych nieprowadzących działalności gospodarczej, NIP nabywcy nie jest potrzebny.

- Data dokonania lub zakończenia dostawy towarów lub wykonania usługi (lub data otrzymania zapłaty, jeśli jest inna): Ta data jest kluczowa dla określenia momentu powstania obowiązku podatkowego w VAT. Jeśli zapłata nastąpiła przed dostawą/usługą, należy wskazać datę otrzymania zapłaty.

- Nazwa (rodzaj) towaru lub usługi: Precyzyjny i jednoznaczny opis przedmiotu transakcji. Unikaj ogólników.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług: Dokładne określenie jednostek miary (sztuki, godziny, metry itp.) i ich liczby.

- Cena jednostkowa towaru lub usługi bez kwoty podatku (cena jednostkowa netto): Wartość jednostkowa przed doliczeniem VAT.

- Kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały uwzględnione w cenie jednostkowej netto: Jeśli udzieliłeś rabatu, musi być on wyraźnie wykazany.

- Wartość dostarczonych towarów lub wykonanych usług, objętych daną stawką podatku albo zwolnionych od podatku (wartość sprzedaży netto): Suma wartości netto dla każdej stawki VAT lub dla pozycji zwolnionych.

- Stawka podatku: Procentowa stawka VAT (np. 23%, 8%, 5%, 0%) lub adnotacja o zwolnieniu.

- Suma wartości sprzedaży netto z podziałem na poszczególne stawki podatku i sprzedaż zwolnioną od podatku: Podsumowanie wartości netto dla każdej kategorii.

- Kwota podatku od sumy wartości sprzedaży netto z podziałem na poszczególne stawki podatku: Całkowita kwota VAT, wyliczona dla każdej stawki.

- Kwota należności ogółem: Całkowita kwota do zapłaty przez nabywcę, czyli suma wartości netto i podatku VAT.

Dane sprzedawcy i nabywcy jak uniknąć kosztownych pomyłek?

Prawidłowe dane sprzedawcy i nabywcy to podstawa każdej faktury. Muszą się na niej znaleźć: pełna nazwa firmy (lub imię i nazwisko w przypadku osoby fizycznej prowadzącej działalność), dokładny adres siedziby (lub zamieszkania) oraz numer NIP. Szczególnie NIP jest elementem krytycznym. Błędny NIP nabywcy może uniemożliwić mu odliczenie VAT, co z kolei może skutkować koniecznością wystawienia faktury korygującej. Zawsze zalecam, abyś przed wystawieniem faktury zweryfikował NIP kontrahenta, np. w bazie VIES (dla transakcji międzynarodowych) lub na stronie Ministerstwa Finansów (Biała Lista podatników VAT). Upewnij się, że dane, które wprowadzasz, są aktualne i zgodne z rejestrami publicznymi. To pozwoli Ci uniknąć wielu nieprzyjemności.Daty na fakturze która jest najważniejsza i dlaczego?

Na fakturze pojawiają się zazwyczaj dwie kluczowe daty: data wystawienia oraz data dokonania dostawy towarów lub wykonania usługi (lub data otrzymania zapłaty, jeśli nastąpiła wcześniej). Obie są ważne, ale to data dostawy/wykonania usługi (lub zapłaty) jest najważniejsza dla określenia momentu powstania obowiązku podatkowego w VAT. To właśnie ona decyduje, w którym okresie rozliczeniowym musisz wykazać podatek należny. Data wystawienia faktury jest z kolei istotna dla zachowania terminów wystawienia dokumentu. Pamiętaj, aby zawsze precyzyjnie określać te daty, ponieważ ich błędne wskazanie może prowadzić do nieprawidłowych rozliczeń podatkowych i konieczności korygowania deklaracji.Numeracja faktur jak prowadzić ją prawidłowo i zachować porządek?

Numeracja faktur powinna być ciągła i unikalna dla danego roku podatkowego. Oznacza to, że każda faktura, którą wystawiasz, musi mieć swój własny, niepowtarzalny numer, który pozwala na jej jednoznaczną identyfikację. Najczęściej stosuje się schematy typu: "Numer/Miesiąc/Rok" (np. 1/01/2024, 2/01/2024, 3/02/2024) lub po prostu kolejny numer w danym roku (np. 1/2024, 2/2024). Ważne jest, aby raz przyjęty schemat był konsekwentnie stosowany. Prawidłowa numeracja ułatwia archiwizację, odnajdywanie dokumentów i jest wymagana przez przepisy. Unikaj luk w numeracji, ponieważ mogą one wzbudzić podejrzenia podczas kontroli skarbowej.

Poprawne nazewnictwo towarów i usług zasady, o których musisz pamiętać

Precyzyjny i jednoznaczny opis sprzedawanych towarów lub świadczonych usług to kolejny element, na który zwracam szczególną uwagę. Unikaj ogólnikowych nazw, takich jak "usługa" czy "towar". Zamiast tego, postaraj się jak najdokładniej określić, co jest przedmiotem transakcji, np. "usługa doradztwa marketingowego", "projekt strony internetowej", "dostawa laptopów model X". Jasne nazewnictwo minimalizuje ryzyko błędnej interpretacji zarówno przez nabywcę, jak i przez organy podatkowe. W przypadku kontroli, precyzyjne opisy ułatwiają weryfikację zgodności transakcji z dokumentacją i pomagają uniknąć niepotrzebnych pytań czy wątpliwości.

Obliczenia finansowe: od ceny netto do kwoty brutto

Prawidłowe obliczenia na fakturze są kluczowe. Zaczynamy od ceny jednostkowej netto, czyli wartości towaru lub usługi bez podatku VAT. Jeśli udzielasz opustów lub obniżek, należy je uwzględnić. Następnie, dla każdej pozycji lub grupy towarów/usług objętych tą samą stawką VAT, sumujesz wartości netto, uzyskując sumę wartości sprzedaży netto dla danej stawki. Od tej sumy obliczasz kwotę podatku VAT, stosując odpowiednią stawkę (np. 23%, 8%, 5%). Na koniec, sumujesz wszystkie wartości netto i wszystkie kwoty VAT, aby uzyskać kwotę należności ogółem, czyli całkowitą kwotę do zapłaty. Pamiętaj, aby zawsze dokładnie sprawdzać te obliczenia, ponieważ błędy mogą prowadzić do nieprawidłowych rozliczeń VAT.

Przykład:

Usługa doradcza: 1000 zł netto

Stawka VAT: 23%

Kwota VAT: 1000 zł * 23% = 230 zł

Kwota brutto: 1000 zł + 230 zł = 1230 zł

Jeśli masz dwie usługi:

Usługa A: 500 zł netto (VAT 23%) -> VAT = 115 zł

Usługa B: 300 zł netto (VAT 8%) -> VAT = 24 zł

Suma netto (23%): 500 zł

Suma VAT (23%): 115 zł

Suma netto (8%): 300 zł

Suma VAT (8%): 24 zł

Kwota należności ogółem: (500 + 300) + (115 + 24) = 800 + 139 = 939 zł

KSeF w praktyce jak fakturować w nowej cyfrowej rzeczywistości?

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to prawdziwa rewolucja w polskim fakturowaniu. Jako Adrian Ziółkowski, uważam, że jest to krok milowy w cyfryzacji gospodarki, który ma na celu usprawnienie procesów, zwiększenie bezpieczeństwa obrotu gospodarczego i uszczelnienie systemu podatkowego. KSeF stanie się centralną platformą do wystawiania i odbierania faktur ustrukturyzowanych, co oznacza, że tradycyjne faktury papierowe i PDF-y odejdą do lamusa.

Czym jest Krajowy System e-Faktur i kogo dotyczy?

Krajowy System e-Faktur (KSeF) to rządowa platforma teleinformatyczna, która umożliwia wystawianie i odbieranie faktur ustrukturyzowanych, czyli faktur w ustandaryzowanym formacie XML zgodnym ze wzorem FA(2). Od 1 lutego 2026 roku obowiązek wystawiania faktur ustrukturyzowanych w KSeF obejmie wszystkich czynnych podatników VAT. Dla podatników zwolnionych z VAT (zarówno podmiotowo, jak i przedmiotowo) obowiązek ten wejdzie w życie nieco później, bo 1 stycznia 2027 roku. Oznacza to, że praktycznie każdy przedsiębiorca w Polsce będzie musiał dostosować się do nowych zasad fakturowania, co wymaga odpowiedniego przygotowania i wdrożenia nowych rozwiązań technologicznych.

Jak wystawić fakturę ustrukturyzowaną w KSeF? Praktyczny instruktaż

Wystawianie faktur ustrukturyzowanych w KSeF będzie wymagało pewnej adaptacji, ale sam proces jest zaprojektowany tak, aby był intuicyjny. Oto ogólne kroki, które będziesz musiał podjąć:

- Wybór metody: Możesz korzystać z bezpłatnej aplikacji udostępnionej przez Ministerstwo Finansów, z komercyjnego oprogramowania księgowego zintegrowanego z KSeF, lub z własnego systemu ERP, który komunikuje się z KSeF poprzez API.

- Przygotowanie danych: Wprowadzasz wszystkie obowiązkowe elementy faktury, tak jak dotychczas, do wybranego systemu. System automatycznie przekształci je na format XML zgodny ze wzorem FA(2).

- Autoryzacja: Aby wysłać fakturę, będziesz musiał autoryzować się w KSeF, np. za pomocą podpisu kwalifikowanego, pieczęci elektronicznej lub zaufanego profilu ePUAP.

- Wysłanie faktury: Po autoryzacji faktura zostanie wysłana do KSeF. System natychmiastowo przeprowadzi walidację jej poprawności.

- Otrzymanie UPO: Jeśli faktura jest poprawna, KSeF nada jej unikalny numer identyfikacyjny i wystawi Urzędowe Poświadczenie Odbioru (UPO). UPO jest potwierdzeniem, że faktura została prawidłowo przyjęta do systemu i uznaje się ją za doręczoną nabywcy.

- Dostęp dla nabywcy: Nabywca będzie mógł pobrać fakturę z KSeF w dowolnym momencie, również po autoryzacji.

KSeF to nie tylko wysyłka, ale także odbiór faktur. Wszystkie faktury od Twoich dostawców również będą trafiać do Twojego konta w KSeF, co znacznie uprości ich archiwizację i księgowanie.

Największe zalety i wyzwania związane z obowiązkowym KSeF

Wprowadzenie KSeF to duża zmiana, która niesie ze sobą zarówno znaczące korzyści, jak i pewne wyzwania. Poniżej przedstawiam, co moim zdaniem jest najważniejsze:

-

Zalety:

- Automatyzacja: Znaczące usprawnienie procesów księgowych i eliminacja ręcznego wprowadzania danych.

- Bezpieczeństwo: Zwiększona pewność obrotu gospodarczego dzięki autentyczności i integralności danych faktur.

- Szybsze zwroty VAT: Możliwość skrócenia terminu zwrotu VAT do 40 dni.

- Mniej błędów: Automatyczna walidacja faktur w KSeF zmniejszy liczbę pomyłek.

- Łatwiejsza archiwizacja: Faktury przechowywane w KSeF przez 10 lat, bez konieczności ich fizycznego archiwizowania przez przedsiębiorcę.

- Koniec z duplikatami: Każda faktura ma unikalny numer KSeF, co eliminuje problem duplikatów.

-

Wyzwania:

- Konieczność adaptacji systemów: Przedsiębiorcy będą musieli zainwestować w nowe oprogramowanie lub zintegrować istniejące z KSeF.

- Szkolenia: Pracownicy księgowości i administracji będą potrzebowali szkoleń z obsługi nowego systemu.

- Początkowe trudności: Jak każda duża zmiana, KSeF może generować początkowe problemy techniczne i adaptacyjne.

- Zależność od systemu: Wszelkie awarie KSeF mogą wpływać na bieżące fakturowanie.

Fakturowanie w sytuacjach szczególnych poznaj odpowiedzi na najczęstsze pytania

Jak wystawić fakturę, jeśli jesteś zwolniony z VAT?

Nawet jeśli jesteś przedsiębiorcą zwolnionym z VAT (np. ze względu na limit obrotów do 200 tys. zł rocznie lub przedmiotowo), masz obowiązek wystawić fakturę na żądanie nabywcy. Taka faktura różni się od standardowej faktury VAT. Przede wszystkim, nie zawiera ona stawki ani kwoty podatku VAT. Kluczowym elementem jest natomiast podanie podstawy prawnej zwolnienia. Najczęściej będzie to art. 113 ust. 1 i 9 ustawy o VAT (zwolnienie podmiotowe) lub konkretny artykuł ustawy lub rozporządzenia dla zwolnień przedmiotowych. Pamiętaj, aby zawsze umieścić taką adnotację na dokumencie, aby Twoja faktura była w pełni poprawna.

Faktura dla osoby fizycznej o czym nie można zapomnieć?

Wystawienie faktury dla osoby fizycznej, która nie prowadzi działalności gospodarczej, jest dość proste. Na żądanie takiej osoby, masz obowiązek wystawić fakturę. Najważniejszą różnicą w stosunku do faktury dla firmy jest to, że nie musisz umieszczać numeru NIP nabywcy. Wystarczą dane identyfikacyjne osoby fizycznej: imię, nazwisko i adres zamieszkania. Pozostałe elementy faktury, takie jak dane sprzedawcy, nazwa towaru/usługi, kwoty netto i brutto, czy data wystawienia, pozostają bez zmian. Pamiętaj, że osoba fizyczna nie ma obowiązku podawania NIP-u, a jego brak na fakturze jest w tym przypadku całkowicie prawidłowy.Faktura w działalności nierejestrowanej czy i jak ją wystawić?

Osoby prowadzące działalność nierejestrowaną, mimo że nie są formalnie przedsiębiorcami w rozumieniu ustawy o swobodzie działalności gospodarczej, również mogą wystawiać faktury (a właściwie rachunki lub uproszczone faktury) na żądanie kupującego. Taka faktura jest znacznie uproszczona. Przede wszystkim, nie zawiera numeru NIP sprzedawcy, ponieważ osoba prowadząca działalność nierejestrowaną go nie posiada. Zamiast nazwy firmy, należy wpisać swoje imię i nazwisko. Pozostałe elementy, takie jak data wystawienia, dane nabywcy, nazwa towaru/usługi, miara, ilość, cena jednostkowa i kwota należności ogółem, powinny się znaleźć na dokumencie. Ważne jest, aby pamiętać o limitach przychodów dla działalności nierejestrowanej po ich przekroczeniu konieczne jest zarejestrowanie firmy.

Błędy na fakturze? Zobacz, jak i kiedy należy je korygować

Faktura korygująca: Kiedy jest niezbędna i jak ją poprawnie sporządzić?

Błędy zdarzają się każdemu, ale ważne jest, aby wiedzieć, jak je prawidłowo naprawić. Faktura korygująca jest niezbędna, gdy na pierwotnej fakturze wystąpiła pomyłka w jakiejkolwiek pozycji liczbowej (np. cena, ilość, stawka VAT, kwota VAT) lub gdy zmieniły się warunki transakcji (np. zwrot towaru, udzielenie rabatu po wystawieniu faktury, obniżenie ceny). Przy jej sporządzaniu należy wskazać numer pierwotnej faktury, datę jej wystawienia oraz przyczynę korekty. Co ważne, w przypadku korekty "in minus" (obniżającej podstawę opodatkowania lub kwotę podatku), zazwyczaj wymagane jest posiadanie dokumentacji potwierdzającej uzgodnienie warunków korekty z nabywcą oraz spełnienie tych warunków. To kluczowe dla prawidłowego rozliczenia VAT.

Korekta "in minus" vs "in plus" kluczowe różnice w procedurze

Rozróżnienie między korektą "in minus" a "in plus" jest istotne ze względu na procedury rozliczeniowe, zwłaszcza w kontekście VAT. Jako Adrian Ziółkowski, zawsze podkreślam, że to właśnie te różnice często sprawiają przedsiębiorcom najwięcej problemów.

| Rodzaj korekty | Charakterystyka i procedura |

|---|---|

| Korekta "in minus" | Obniża podstawę opodatkowania lub kwotę podatku VAT. Wystawca faktury może obniżyć podstawę opodatkowania i podatek należny w rozliczeniu za okres, w którym otrzymał potwierdzenie uzgodnienia korekty z nabywcą i spełnienia warunków obniżenia. W praktyce oznacza to, że potrzebujesz dowodu, że nabywca wie o korekcie i ją akceptuje (np. potwierdzenie odbioru faktury korygującej, e-mail). |

| Korekta "in plus" | Zwiększa podstawę opodatkowania lub kwotę podatku VAT. Wystawca faktury zwiększa podstawę opodatkowania i podatek należny w rozliczeniu za okres, w którym powstała przyczyna korekty (np. wykrycie zaniżenia ceny). Nie wymaga potwierdzenia odbioru od nabywcy, ponieważ jest to korekta na korzyść budżetu państwa. |

Jak KSeF upraszcza proces wystawiania i odbierania korekt?

Wprowadzenie KSeF znacząco usprawni proces wystawiania i odbierania faktur korygujących. Dzięki temu, że wszystkie faktury (w tym korekty) będą przesyłane i przechowywane w jednym centralnym systemie, zniknie problem z koniecznością uzyskiwania ręcznych potwierdzeń odbioru faktur korygujących "in minus". KSeF automatycznie zarejestruje fakturę korygującą i nada jej unikalny numer, co będzie równoznaczne z jej doręczeniem nabywcy. To z kolei uprości moment rozliczenia VAT dla korekt obniżających, eliminując dotychczasowe trudności w udokumentowaniu uzgodnienia i spełnienia warunków korekty. To jedna z największych zalet KSeF, którą z pewnością docenią przedsiębiorcy.

Nota korygująca: Kiedy nabywca może poprawić Twoją fakturę?

Nota korygująca to specyficzny dokument, który może wystawić nabywca towaru lub usługi, a nie wystawca faktury. Służy ona do poprawiania drobnych, formalnych błędów na fakturze, które nie mają wpływu na kwoty (np. literówka w nazwie firmy, błędny adres, pomyłka w NIP-ie nabywcy). Nie można nią korygować błędów liczbowych, takich jak cena, ilość, stawka VAT czy kwota podatku. Nota korygująca wymaga akceptacji wystawcy faktury dopiero po jej podpisaniu przez sprzedawcę staje się ważna. Pamiętaj, że to nabywca jest odpowiedzialny za wystawienie noty, ale bez Twojej akceptacji (jako wystawcy pierwotnej faktury) nie będzie ona skuteczna.

Terminy, o których musisz pamiętać kiedy wystawić fakturę?

Jak liczyć terminy, by uniknąć problemów z urzędem skarbowym?

Prawidłowe pilnowanie terminów wystawiania faktur jest niezwykle ważne, aby uniknąć problemów z urzędem skarbowym. Zgodnie z przepisami, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. To jest standardowy termin, który musisz zapamiętać. Ale jest też drugi termin: faktury nie można wystawić wcześniej niż 60. dnia przed dokonaniem dostawy towaru lub wykonaniem usługi. To zabezpieczenie przed zbyt wczesnym fakturowaniem, które mogłoby prowadzić do nieprawidłowych rozliczeń. Liczenie tych terminów jest proste wystarczy dokładnie określić datę dostawy/wykonania usługi i od niej odliczać lub dodawać dni. Precyzja w tym zakresie to podstawa.

Co grozi za wystawienie faktury po terminie?

Niedotrzymanie terminów wystawiania faktur może mieć szereg nieprzyjemnych konsekwencji. Jako Adrian Ziółkowski, przestrzegam przed lekceważeniem tego aspektu. Przede wszystkim, może to skutkować problemami z rozliczeniem VAT zarówno dla Ciebie (jako wystawcy), jak i dla Twojego nabywcy. Urząd skarbowy może zakwestionować prawo do odliczenia VAT przez nabywcę, jeśli faktura została wystawiona po terminie lub zawiera błędne daty. Ponadto, w przypadku kontroli, możesz zostać ukarany mandatem karnym skarbowym za nieprawidłowe prowadzenie dokumentacji podatkowej. W skrajnych przypadkach, notoryczne opóźnienia mogą być interpretowane jako próba ukrycia przychodów lub manipulacji rozliczeniami, co prowadzi do znacznie poważniejszych konsekwencji. Dlatego zawsze staraj się wystawiać faktury terminowo.

Dobre praktyki fakturowania, które ułatwią Ci życie

Aby fakturowanie było dla Ciebie jak najmniej problematyczne i jak najbardziej efektywne, polecam wdrożenie kilku dobrych praktyk:

- Regularne sprawdzanie danych kontrahentów: Przed wystawieniem faktury zawsze weryfikuj NIP i dane adresowe nabywcy, zwłaszcza jeśli to nowy klient.

- Korzystanie z dedykowanych programów do fakturowania: Specjalistyczne oprogramowanie znacznie usprawnia proces, automatyzuje numerację, obliczenia i pilnuje zgodności z przepisami. W dobie KSeF będzie to wręcz niezbędne.

- Systematyczna archiwizacja dokumentów: Zachowuj kopie wszystkich wystawionych faktur oraz oryginały otrzymanych. Ułatwi to ewentualne kontrole i rozliczenia.

- Bieżące śledzenie zmian w przepisach: Prawo podatkowe, w tym dotyczące fakturowania, często się zmienia. Bądź na bieżąco, aby zawsze działać zgodnie z aktualnymi regulacjami.

- Wprowadzenie wewnętrznych procedur: Jeśli masz zespół, upewnij się, że wszyscy pracownicy odpowiedzialni za fakturowanie znają i stosują te same zasady.

- Weryfikacja przed wysyłką: Zawsze poświęć chwilę na ostateczne sprawdzenie faktury przed jej wysłaniem to pozwoli wyłapać drobne błędy, zanim staną się większym problemem.