Krajowy System e-Faktur (KSeF) to cyfrowa rewolucja w polskim systemie rozliczeń, która niebawem stanie się codziennością dla każdego przedsiębiorcy. Znajomość kluczowych dat jego wdrożenia jest absolutnie niezbędna, aby uniknąć problemów i zapewnić płynność operacji finansowych w firmie. W tym artykule, jako Adrian Ziółkowski, pragnę precyzyjnie przedstawić harmonogram wejścia w życie KSeF, rozwiewając wszelkie wątpliwości dotyczące tego, kogo i od kiedy dotyczy nowy obowiązek.

KSeF: Obowiązkowy system e-faktur wchodzi w życie etapami sprawdź kluczowe daty

- Obowiązek wystawiania faktur ustrukturyzowanych w KSeF wchodzi w życie etapami od 1 lutego 2026 r. do 1 stycznia 2027 r.

- Od 1 lutego 2026 r. KSeF jest obowiązkowy dla dużych przedsiębiorców (sprzedaż brutto > 200 mln zł w 2024 r.).

- Od 1 kwietnia 2026 r. obowiązek obejmie wszystkich pozostałych przedsiębiorców, w tym czynnych podatników VAT i zwolnionych.

- Od 1 stycznia 2027 r. KSeF będzie obowiązkowy dla najmniejszych firm i zakończy możliwość wystawiania faktur z kas fiskalnych.

- Niezależnie od terminu wystawiania, wszyscy przedsiębiorcy muszą być gotowi na odbieranie faktur przez KSeF już od 1 lutego 2026 r.

- System przewiduje wyłączenia, m.in. dla faktur B2C i podmiotów zagranicznych bez stałego miejsca działalności w Polsce.

Koniec dobrowolności: Kiedy faktury ustrukturyzowane stają się obowiązkowe?

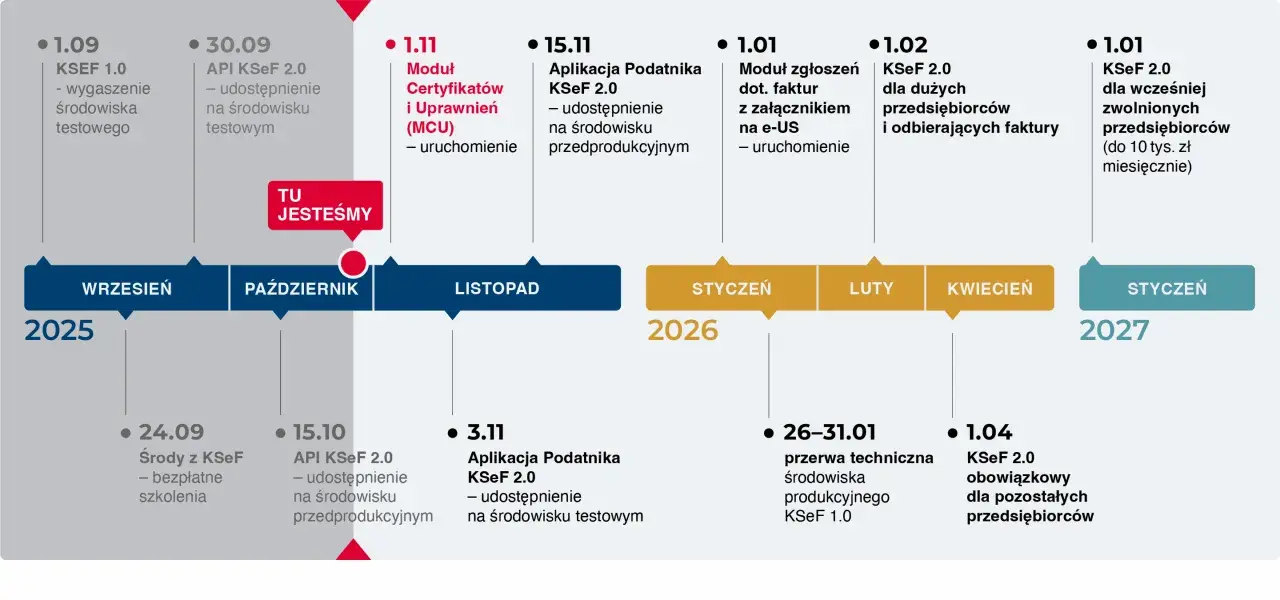

Do końca stycznia 2026 roku korzystanie z Krajowego Systemu e-Faktur jest dobrowolne. To czas, który wielu z nas wykorzystało na testowanie i stopniowe wdrażanie nowych procesów. Jednak już wkrótce KSeF przestanie być opcją, a stanie się obligatoryjnym standardem. Warto zaznaczyć, że przejście na obowiązkowe e-fakturowanie nie nastąpi z dnia na dzień dla wszystkich, lecz będzie wprowadzane etapami, co daje nam nieco więcej czasu na adaptację, choć nie zwalnia z konieczności przygotowań.

Harmonogram wdrożenia KSeF: Kogo i od kiedy dotyczy obowiązek?

Zrozumienie harmonogramu jest absolutnie kluczowe dla każdego przedsiębiorcy. Przyjrzyjmy się dokładnie, jak rozłożony został obowiązek stosowania KSeF.

1 lutego 2026: Start dla największych graczy rynkowych

Pierwsza grupa przedsiębiorców, która zostanie objęta obowiązkiem wystawiania faktur ustrukturyzowanych za pośrednictwem KSeF, to duzi przedsiębiorcy. Od 1 lutego 2026 roku dotyczyć to będzie firm, których wartość sprzedaży brutto (wraz z VAT) w 2024 roku przekroczyła imponującą kwotę 200 milionów złotych. To wyraźny sygnał, że ustawodawca chce przetestować system na podmiotach o największych wolumenach transakcji, zanim rozszerzy obowiązek na pozostałe firmy.1 kwietnia 2026: Obowiązek powszechny dla większości przedsiębiorców

Zaledwie dwa miesiące później, bo już od 1 kwietnia 2026 roku, obowiązek korzystania z KSeF rozszerzy się na wszystkich pozostałych przedsiębiorców. Oznacza to, że niezależnie od wielkości firmy, czy statusu VAT, zarówno czynni podatnicy VAT, jak i podmioty zwolnione z VAT, będą musieli wystawiać faktury ustrukturyzowane. To będzie moment, w którym większość polskiego biznesu przejdzie na nowy system.

1 stycznia 2027: KSeF dla najmniejszych firm i koniec z fakturami z kas fiskalnych

Ostatni etap wdrożenia nastąpi 1 stycznia 2027 roku. Wówczas KSeF obejmie również najmniejsze podmioty, w przypadku których wartość sprzedaży (z VAT) udokumentowana fakturami w danym miesiącu nie przekracza 10 000 złotych. Co więcej, od tej daty nastąpią dwie istotne zmiany: zakończy się możliwość wystawiania faktur przy użyciu kas rejestrujących, a także przestaną być uznawane paragony z NIP do kwoty 450 zł jako faktury uproszczone. To oznacza, że nawet najmniejsi przedsiębiorcy będą musieli w pełni zintegrować się z systemem KSeF.KSeF: Wystawianie a odbieranie faktur dlaczego 1 lutego 2026 jest kluczowy?

Często pojawia się pytanie o różnicę między obowiązkiem wystawiania a odbierania faktur. To rozróżnienie jest niezwykle ważne i ma bezpośrednie przełożenie na przygotowania w każdej firmie.

Obowiązek wystawiania faktur w KSeF: Kogo dotyczy w pierwszej kolejności?

Jak już wspomniałem, obowiązek wystawiania faktur w KSeF dotyczy w pierwszej kolejności dużych przedsiębiorców, począwszy od 1 lutego 2026 roku. To oni będą pionierami w generowaniu faktur ustrukturyzowanych. Jest to kluczowy punkt odniesienia nie tylko dla tych firm, ale dla wszystkich ich kontrahentów, którzy będą musieli być gotowi na przyjęcie tych nowych dokumentów.

Powszechny obowiązek odbioru faktur: Co to oznacza w praktyce dla Twojej firmy?

I tu dochodzimy do sedna sprawy, która dotyka każdego. Niezależnie od tego, kiedy Twoja firma zostanie objęta obowiązkiem wystawiania faktur w KSeF, wszyscy przedsiębiorcy muszą być gotowi na odbieranie faktur ustrukturyzowanych przez KSeF już od 1 lutego 2026 roku. Oznacza to, że jeśli Twój kontrahent jest dużym przedsiębiorcą i od 1 lutego 2026 roku wystawia faktury w KSeF, Ty również musisz mieć możliwość ich odebrania z systemu. W praktyce oznacza to konieczność zapewnienia dostępu do KSeF (np. poprzez darmową Aplikację Podatnika lub komercyjne oprogramowanie) oraz przeszkolenia pracowników w zakresie ich pobierania i przetwarzania. Brak gotowości na odbiór może sparaliżować Twoje procesy księgowe i rozliczeniowe.

KSeF: Czy dotyczy każdego? Poznaj najważniejsze wyłączenia

Mimo szerokiego zakresu obowiązkowego KSeF, istnieją pewne wyłączenia, o których warto pamiętać. Pomogą one rozwiać wątpliwości, czy wszystkie Twoje transakcje będą musiały przechodzić przez system.

Faktury dla konsumentów (B2C): Czy musisz je wysyłać do KSeF?

Dobra wiadomość dla firm obsługujących klientów indywidualnych: faktury wystawiane na rzecz konsumentów, czyli w transakcjach typu B2C (Business-to-Consumer), są wyłączone z obligatoryjnego KSeF. Oznacza to, że nie musisz przesyłać ich do systemu, co upraszcza procesy sprzedaży detalicznej.

Podmioty zagraniczne bez stałego miejsca działalności w Polsce

Kolejne ważne wyłączenie dotyczy podatników nieposiadających siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce. W ich przypadku obowiązek korzystania z KSeF nie będzie miał zastosowania, co jest istotne dla międzynarodowych transakcji i współpracy z zagranicznymi partnerami.

Bilety, paragony i inne dokumenty: Kiedy nie musisz wystawiać faktury ustrukturyzowanej?

Poza wymienionymi, istnieją także inne specyficzne wyłączenia z obowiązku KSeF. Oto one:

- Bilety pełniące funkcję faktury, takie jak te za przejazd płatną autostradą czy przewóz osób. W ich przypadku nie ma konieczności wystawiania dodatkowej faktury ustrukturyzowanej.

- Faktury wystawiane w ramach procedur szczególnych OSS (One Stop Shop) i IOSS (Import One Stop Shop). Te procedury mają swoje własne zasady rozliczeń i nie podlegają pod KSeF.

KSeF w praktyce: Kluczowe zmiany w procesach firmowych

Wdrożenie KSeF to nie tylko zmiana techniczna, ale przede wszystkim zmiana w sposobie myślenia o dokumentach księgowych. Warto zwrócić uwagę na kilka praktycznych aspektów, które ulegną modyfikacji.

Jak rozumieć datę wystawienia i otrzymania faktury w nowym systemie?

W KSeF zmienia się definicja daty wystawienia i otrzymania faktury, co ma istotne konsekwencje podatkowe. Za datę wystawienia faktury ustrukturyzowanej uznaje się dzień jej przesłania do systemu KSeF. Z kolei datą otrzymania faktury jest dzień przydzielenia w systemie numeru identyfikującego fakturę. To bardzo precyzyjne określenie, które eliminuje wiele dotychczasowych niejasności i sporów o moment powstania obowiązku podatkowego czy prawa do odliczenia.

Koniec z notami korygującymi: Jak teraz poprawiać błędy na fakturach?

Jedną z ważniejszych zmian jest eliminacja not korygujących. W nowym systemie wszelkie błędy na fakturach, z wyjątkiem błędnego NIP-u nabywcy, będą poprawiane wyłącznie za pomocą faktur korygujących. W przypadku błędnego NIP-u nabywcy konieczne będzie wystawienie faktury korygującej "do zera" i wystawienie zupełnie nowej faktury z poprawnymi danymi. To uproszczenie, które wymaga jednak zmiany dotychczasowych nawyków.

Archiwizacja dokumentów: Jak KSeF zmienia obowiązki przechowywania faktur?

KSeF przynosi ulgę w zakresie archiwizacji. Faktury przesłane do systemu są w nim automatycznie archiwizowane przez 10 lat, licząc od końca roku, w którym zostały wystawione. To oznacza, że jako przedsiębiorca zostajesz zwolniony z obowiązku ich samodzielnej archiwizacji w tym okresie. To znacząca oszczędność czasu i miejsca, a także gwarancja bezpieczeństwa przechowywania dokumentów.

Przygotowanie firmy na KSeF: Niezbędne kroki do wdrożenia

Skuteczne wdrożenie KSeF w firmie wymaga podjęcia kilku kluczowych kroków. Nie chodzi tylko o technologię, ale także o procesy i ludzi.

Uwierzytelnienie w systemie: Profil Zaufany, podpis kwalifikowany czy Certyfikat KSeF?

Aby móc korzystać z KSeF, musisz uwierzytelnić się w systemie. Dostępne są różne metody, które warto znać:

- Kwalifikowany podpis elektroniczny: Najbardziej uniwersalne i bezpieczne rozwiązanie, często już używane w firmach.

- Kwalifikowana pieczęć elektroniczna: Podobnie jak podpis, ale przypisana do firmy, a nie osoby fizycznej. Idealna do automatyzacji procesów.

- Profil Zaufany: Bezpłatna metoda uwierzytelnienia, dostępna dla każdego obywatela, wygodna dla mniejszych firm lub jednoosobowych działalności.

- Wygenerowany Certyfikat KSeF: Specjalny certyfikat, który można wygenerować w systemie KSeF po wcześniejszym uwierzytelnieniu inną metodą. Pozwala na nadawanie uprawnień innym osobom w firmie.

Wybór narzędzia: Darmowa Aplikacja Podatnika a komercyjne oprogramowanie

Masz dwie główne ścieżki integracji z KSeF. Możesz skorzystać z darmowej Aplikacji Podatnika udostępnianej przez Ministerstwo Finansów. Jest to dobre rozwiązanie dla mniejszych firm z niewielką liczbą faktur, które nie potrzebują zaawansowanych funkcji. Dla większych podmiotów, które wystawiają wiele faktur i chcą zautomatyzować procesy, znacznie lepszym wyborem będzie komercyjne oprogramowanie do zarządzania fakturami, które oferuje pełną integrację z KSeF. Wybór zależy od skali działalności i potrzeb.

Procedury wewnętrzne: Co musisz ustalić ze swoim zespołem i biurem rachunkowym?

Wdrożenie KSeF to idealny moment na przegląd i dostosowanie wewnętrznych procedur firmowych. Upewnij się, że Twój zespół rozumie nowe zasady wystawiania i odbierania faktur. Niezbędna jest także ścisła współpraca z biurem rachunkowym to oni będą odpowiedzialni za rozliczanie faktur z KSeF, więc muszą być na bieżąco z Twoimi zmianami i gotowi do pracy z nowym systemem. Komunikacja i szkolenia są tutaj kluczowe.

KSeF: Sytuacje szczególne i postępowanie w nietypowych przypadkach

Życie gospodarcze bywa nieprzewidywalne, dlatego warto wiedzieć, jak postępować w sytuacjach odbiegających od standardu.

Awaria systemu KSeF lub brak internetu: Co to jest tryb awaryjny i offline24?

Ustawodawca przewidział sytuacje, w których KSeF może być niedostępny (awaria systemu) lub podatnik nie ma dostępu do internetu. W takich przypadkach można wystawić faktury poza systemem, a następnie przesłać je do KSeF w określonych terminach. W trybie "awaryjnym" (gdy KSeF nie działa) faktury muszą zostać przesłane do systemu w ciągu 7 dni roboczych od zakończenia awarii. W trybie "offline24" (gdy podatnik nie ma internetu, ale KSeF działa) faktury wystawione offline muszą trafić do systemu następnego dnia roboczego. To ważne zabezpieczenia, które minimalizują ryzyko przestojów w działalności.

Faktura dla kontrahenta z zagranicy: Jak prawidłowo ją wystawić i dostarczyć?

Wystawiając fakturę dla kontrahenta zagranicznego, polski przedsiębiorca ma obowiązek zarejestrować ją w KSeF. Jednakże, ponieważ zagraniczny partner nie ma dostępu do polskiego systemu, faktura musi zostać mu dostarczona poza KSeF, na przykład w formie pliku PDF. Warto pamiętać, aby taki plik zawierał kod QR, który umożliwi zagranicznemu kontrahentowi weryfikację autentyczności faktury w polskim systemie.

Przeczytaj również: Faktura VAT w Polsce: KSeF 2026, wzór i jak uniknąć błędów?

Samofakturowanie w KSeF: O czym należy pamiętać?

Samofakturowanie, czyli wystawianie faktur przez nabywcę towarów lub usług w imieniu i na rzecz dostawcy, również będzie możliwe w KSeF. Kluczowe jest tutaj wcześniejsze zawarcie pisemnej umowy z dostawcą, która określa zasady samofakturowania. W systemie KSeF nabywca będzie mógł wystawić taką fakturę, a dostawca będzie miał do niej dostęp, co usprawni procesy rozliczeniowe między partnerami biznesowymi.