Poprawna faktura VAT to podstawa jakie elementy musisz umieścić, by uniknąć błędów i kar?

- Krajowy System e-Faktur (KSeF) staje się obowiązkowy od 2026 roku, zmieniając sposób wystawiania faktur, ale nie katalog wymaganych danych.

- Podstawą prawną dla obowiązkowych elementów faktury VAT jest art. 106e ust. 1 Ustawy o VAT, który wymienia 14 kluczowych pozycji.

- Faktury wystawiane przez podatników zwolnionych z VAT muszą zawierać oznaczenie "zw" lub podstawę prawną zwolnienia, bez wykazywania kwoty podatku.

- Błędy w kluczowych danych, takich jak NIP nabywcy czy data sprzedaży, mogą skutkować utratą prawa do odliczenia VAT lub problemami z urzędem skarbowym.

- Elementy takie jak dopisek "Faktura VAT", podpisy, pieczątki czy oznaczenia "Oryginał/Kopia" nie są już obowiązkowe na fakturze.

Faktura w 2026 roku dlaczego jeden błąd może kosztować Cię więcej niż myślisz

Polska scena fakturowania przechodzi prawdziwą rewolucję, a jej sercem jest Krajowy System e-Faktur (KSeF). Od 2026 roku wystawianie faktur ustrukturyzowanych za pośrednictwem tego systemu stanie się obowiązkowe dla większości przedsiębiorców. KSeF, choć wprowadza nowy format i sposób obiegu dokumentów, nie zmienia katalogu danych, które muszą znaleźć się na fakturze. To kluczowa informacja, ponieważ niezależnie od formy, poprawność merytoryczna faktury pozostaje absolutnym priorytetem.

Warto zapamiętać, że obowiązek korzystania z KSeF będzie wprowadzany etapami. Od 1 lutego 2026 roku dotyczyć będzie firm, których obrót w 2024 roku przekroczył 200 milionów złotych. Pozostali przedsiębiorcy, w tym również ci zwolnieni z VAT, będą musieli dostosować się do nowych regulacji od 1 kwietnia 2026 roku. To daje nam jeszcze trochę czasu na przygotowanie, ale z pewnością nie należy tego odkładać na ostatnią chwilę.

Błędy na fakturze to nie tylko drobne niedopatrzenia. Mogą one prowadzić do poważnych konsekwencji, takich jak utrata prawa do odliczenia podatku VAT przez nabywcę, co w praktyce oznacza dla niego wyższe koszty. Dla wystawcy faktury nieprawidłowości mogą skutkować problemami z urzędem skarbowym, koniecznością korygowania dokumentów, a w skrajnych przypadkach nawet karami finansowymi. Dlatego tak ważne jest, aby każda faktura była wystawiona z najwyższą starannością.

Anatomia idealnej faktury VAT twoja checklista zgodności z prawem

Podstawą prawną, która jasno określa, co musi znaleźć się na fakturze VAT, jest art. 106e ust. 1 Ustawy o podatku od towarów i usług. W mojej praktyce widzę, że często pomija się niektóre elementy lub traktuje je zbyt swobodnie. Dlatego przygotowałem dla Ciebie praktyczną checklistę, która pomoże Ci zweryfikować każdy dokument, aby był w pełni zgodny z obowiązującymi przepisami.

Dane formalne fundament każdej faktury

Zacznijmy od dat. Na fakturze musisz umieścić datę wystawienia oraz datę dokonania lub zakończenia dostawy towarów/wykonania usługi, a także datę otrzymania zapłaty, jeśli jest ona inna niż data wystawienia. To rozróżnienie jest kluczowe, ponieważ data sprzedaży często decyduje o momencie powstania obowiązku podatkowego. Pamiętaj, że "usługa wg umowy" jako data sprzedaży to błąd, o którym szerzej opowiem później.Każda faktura musi posiadać swój unikalny, kolejny numer, który pozwoli na jej jednoznaczną identyfikację w ramach jednej lub więcej serii. Ważne jest, aby numeracja była ciągła i niepowtarzalna, co ułatwia ewidencję i kontrolę. To Ty decydujesz o schemacie numeracji, ale musi on być konsekwentny.

W erze KSeF pojawi się nowe pojęcie numer KSeF. To unikalny identyfikator, który system nadaje każdej fakturze po jej poprawnym przesłaniu. Data wystawienia faktury w KSeF to właśnie data jej przesłania do systemu. To ważna zmiana, ponieważ oznacza, że faktura jest "wystawiona" w momencie, gdy KSeF ją przyjmie i nada jej ten numer.

Strony transakcji precyzyjne dane sprzedawcy i nabywcy

Nieodzownym elementem każdej faktury są precyzyjne dane stron transakcji. Musisz podać imiona i nazwiska lub nazwy firm zarówno sprzedawcy, jak i nabywcy, wraz z ich pełnymi adresami. Co niezwykle istotne w transakcjach między firmami, na fakturze musi znaleźć się numer NIP sprzedawcy oraz numer NIP nabywcy. Brak lub błąd w NIP nabywcy to jeden z najczęstszych powodów problemów i może skutkować utratą prawa do odliczenia VAT przez kupującego.Przedmiot transakcji jak opisać towar lub usługę, by uniknąć wątpliwości

Opis przedmiotu transakcji musi być precyzyjny i jednoznaczny. Często widzę na fakturach ogólnikowe sformułowania, takie jak "usługa informatyczna" czy "sprzedaż towaru". To niestety za mało. Musisz podać konkretną nazwę (rodzaj) towaru lub usługi, która pozwoli bez wątpliwości zidentyfikować, co było przedmiotem transakcji. Na przykład, zamiast "usługa informatyczna", lepiej napisać "usługa wdrożenia systemu CRM" lub "serwis oprogramowania księgowego".

Kolejne filary poprawnego rozliczenia to miara i ilość dostarczonych towarów lub zakres wykonanych usług, a także cena jednostkowa netto. Te elementy są fundamentem do obliczenia wartości sprzedaży i podatku. Należy je wykazać w sposób czytelny, aby każda strona transakcji mogła łatwo zweryfikować poprawność obliczeń.

Przeczytaj również: Faktura proforma: Co to jest? Status, KSeF i błędy do uniknięcia

Obliczenia finansowe serce faktury, czyli kwoty i podatki

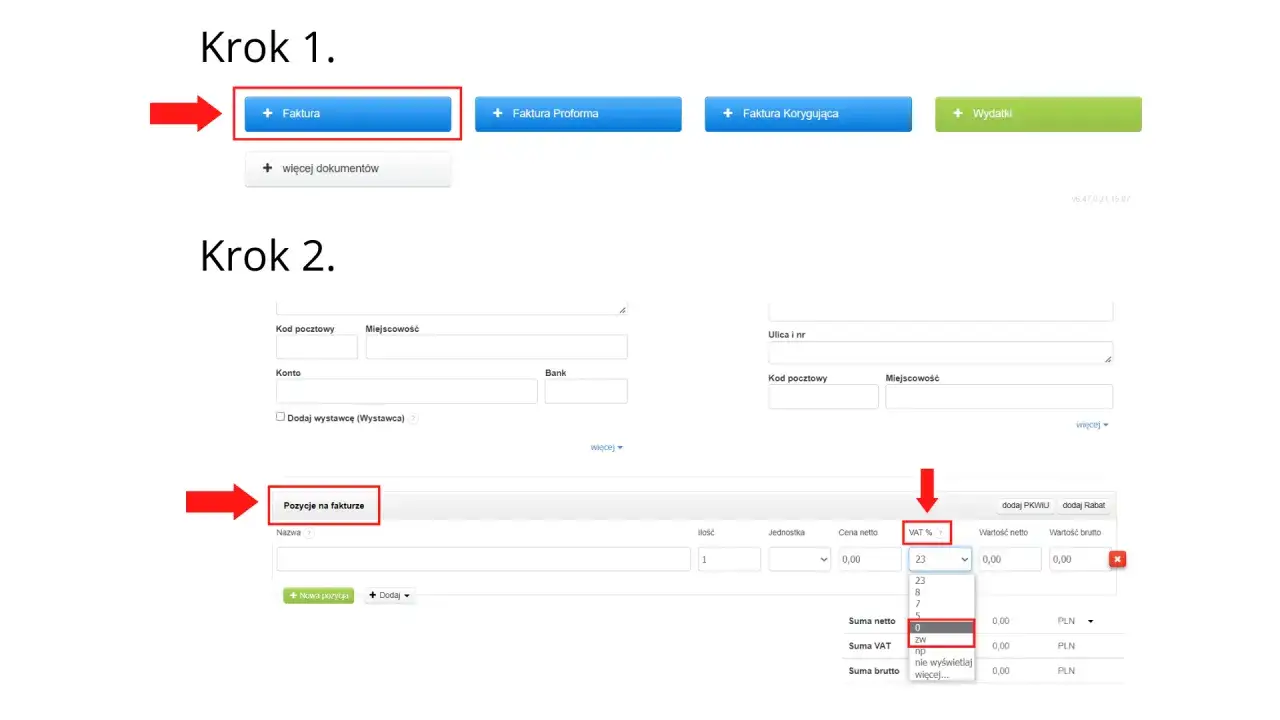

Teraz przejdźmy do serca faktury, czyli do obliczeń finansowych. Musisz jasno wykazać wartość sprzedaży netto, czyli cenę towaru lub usługi bez podatku VAT. Obok niej musi pojawić się zastosowana stawka podatku VAT (np. 23%, 8%, 5%, 0% lub "zw" dla zwolnienia) oraz wynikająca z niej kwota podatku. Jeśli na jednej fakturze występują różne stawki VAT, należy je odpowiednio rozdzielić.

Następnie, konieczne jest przedstawienie sumy wartości sprzedaży netto z podziałem na poszczególne stawki. To pozwala na szybkie zorientowanie się, jaka część transakcji podlegała danej stawce VAT. Jest to szczególnie ważne dla celów rozliczeniowych i deklaracyjnych.

Na koniec, faktura musi zawierać kwotę należności ogółem (brutto). Jest to ostateczna wartość do zapłaty, obejmująca sumę wartości netto i kwoty podatku VAT. To właśnie ta kwota jest dla wielu przedsiębiorców najważniejsza, ponieważ określa ich finalne zobowiązanie.

Faktura bez VAT co musi zawierać dokument od podatnika zwolnionego

Faktury wystawiane przez podatników zwolnionych z VAT, choć nie wykazują podatku, również muszą spełniać określone wymogi. Główna różnica polega na tym, że taka faktura nie zawiera stawki ani kwoty podatku VAT. Zamiast tego, w polu przeznaczonym na stawkę VAT, często stosuje się oznaczenie "zw", co jednoznacznie informuje o zwolnieniu.

Jeśli zwolnienie z VAT wynika z limitu obrotów (tzw. zwolnienie podmiotowe), który od 2026 roku wynosi 240 tys. zł rocznie, to w takiej sytuacji nie ma obowiązku podawania podstawy prawnej zwolnienia na fakturze. Wystarczy samo oznaczenie "zw" lub informacja o zwolnieniu.

Sytuacja wygląda inaczej, gdy zwolnienie ma charakter przedmiotowy, czyli dotyczy konkretnych rodzajów działalności lub usług (np. usługi medyczne, edukacyjne). Wówczas na fakturze należy wskazać podstawę prawną zwolnienia, na przykład "zwolnienie na podstawie art. 43 ust. 1 ustawy o VAT" lub odpowiedniego przepisu rozporządzenia. To bardzo ważny element, który często jest pomijany, a jego brak może skutkować zakwestionowaniem zwolnienia.

Sytuacje szczególne i dodatkowe adnotacje o których musisz pamiętać

Standardowa faktura to jedno, ale w niektórych sytuacjach przepisy wymagają umieszczenia dodatkowych adnotacji. Jedną z nich jest "mechanizm podzielonej płatności" (split payment), który jest obowiązkowy dla transakcji powyżej 15 tys. zł brutto dotyczących towarów i usług wymienionych w załączniku nr 15 do Ustawy o VAT. Wówczas na fakturze musi znaleźć się adnotacja "mechanizm podzielonej płatności".

Innym przykładem jest faktura uproszczona, którą można wystawić, gdy kwota należności nie przekracza 450 zł (lub 100 euro). Taka faktura może zawierać mniej danych, np. nie musi mieć pełnych danych nabywcy (imienia, nazwiska, adresu), ale musi zawierać NIP nabywcy oraz dane pozwalające określić kwotę podatku dla poszczególnych stawek. W praktyce numer NIP nabywcy staje się wówczas jego identyfikatorem.

Warto również pamiętać o innych klauzulach, takich jak "metoda kasowa" (dla małych podatników rozliczających VAT metodą kasową), "samofakturowanie" (gdy nabywca wystawia fakturę w imieniu sprzedawcy) czy "procedura marży" (dla specyficznych transakcji, np. w handlu towarami używanymi). Zawsze upewnij się, czy Twoja transakcja nie wymaga jednej z tych specjalnych adnotacji.

Najczęstsze pułapki i błędy przy wystawianiu faktur jak ich unikać w erze KSeF

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami, które mogą mieć poważne konsekwencje. Do najczęstszych pułapek należą: nieprawidłowy NIP nabywcy (literówka, brak NIP-u), błędy w nazwie kontrahenta (np. pominięcie formy prawnej), a także nieprecyzyjna nazwa usługi. Pamiętaj, że opis "usługa wg umowy" jest niewystarczający i nie pozwala na jednoznaczną identyfikację przedmiotu transakcji.

Kolejnym krytycznym błędem jest nieprawidłowa data sprzedaży. Data ta musi odzwierciedlać rzeczywisty moment dokonania dostawy towarów lub wykonania usługi. Wpisanie "usługa wg umowy" zamiast konkretnej daty jest błędem, ponieważ nie określa momentu powstania obowiązku podatkowego. Błędy w numeracji faktur, takie jak duplikowanie numerów czy brak ciągłości, również mogą prowadzić do problemów z ewidencją.

W erze KSeF korekta błędów będzie wyglądać nieco inaczej. Musisz wiedzieć, że nie ma możliwości edycji ani anulowania wysłanego dokumentu w systemie KSeF. Jedyną metodą na skorygowanie jakiegokolwiek błędu, nawet drobnej literówki, jest wystawienie faktury korygującej. To podkreśla, jak ważna jest staranność już na etapie wystawiania pierwotnego dokumentu.

Czego nie musisz umieszczać na fakturze obalamy popularne mity

Wokół faktur narosło wiele mitów, które często wprowadzają w błąd przedsiębiorców. Czas rozwiać te wątpliwości i jasno określić, czego aktualne przepisy nie wymagają na fakturze:

- Dopisek "Faktura VAT": Choć powszechnie używany, nie jest to element obowiązkowy. Wystarczy, że dokument spełnia wszystkie wymogi formalne faktury.

- Podpisy: Ani podpis wystawcy, ani podpis odbiorcy nie są wymagane na fakturze. Faktura elektroniczna, a wkrótce faktura ustrukturyzowana w KSeF, opiera się na danych, a nie na odręcznych podpisach.

- Pieczątki: Podobnie jak podpisy, pieczątki firmowe nie są obowiązkowym elementem faktury. Ich stosowanie to kwestia tradycji lub wewnętrznych ustaleń, a nie wymóg prawny.

- Oznaczenia "Oryginał/Kopia": W dobie faktur elektronicznych i KSeF, pojęcie oryginału i kopii traci na znaczeniu. Każda faktura ustrukturyzowana w KSeF jest "oryginałem" w systemie.