Wystawianie faktur w euro dla zagranicznych kontrahentów to nieodłączny element prowadzenia międzynarodowej działalności gospodarczej. Jako Adrian Ziółkowski, z mojego doświadczenia wiem, że choć na pierwszy rzut oka może wydawać się to proste, to jednak wiąże się ze specyficznymi wymogami formalnymi, podatkowymi i księgowymi. Poprawne fakturowanie jest absolutnie kluczowe, aby uniknąć problemów z urzędem skarbowym, opóźnień w płatnościach czy niepotrzebnych strat finansowych wynikających z różnic kursowych. Przepisy są złożone i różnią się w zależności od tego, czy nasz kontrahent pochodzi z Unii Europejskiej, czy spoza niej, co wymaga precyzyjnego podejścia do każdego dokumentu.

Poprawne wystawianie faktur w euro dla kontrahentów zagranicznych klucz do uniknięcia problemów podatkowych i płatniczych.

- Faktura w euro musi zawierać standardowe elementy, ale kwota podatku VAT zawsze musi być wykazana w PLN.

- Zasady fakturowania różnią się dla kontrahentów z Unii Europejskiej (wymagana weryfikacja VAT-UE, mechanizm odwrotnego obciążenia) i spoza UE (często VAT NP lub 0% VAT).

- Przeliczanie walut na PLN dla celów VAT i podatku dochodowego odbywa się według kursów NBP lub EBC z określonych dni, zazwyczaj poprzedzających dzień powstania obowiązku podatkowego lub uzyskania przychodu.

- Różnice kursowe (dodatnie lub ujemne) stanowią przychód lub koszt podatkowy i muszą być prawidłowo rozliczone w księgach.

- Krajowy System e-Faktur (KSeF) od 2026 roku obejmie również faktury w walutach obcych dla zagranicznych kontrahentów, wymagając dostosowania procesów.

- Posiadanie konta walutowego w euro ułatwia rozliczenia, minimalizuje koszty przewalutowania i ryzyko kursowe.

Poprawne fakturowanie w euro dlaczego jest tak ważne dla twojej firmy?

Precyzyjne i zgodne z przepisami wystawianie faktur w euro jest fundamentem dla każdej firmy prowadzącej międzynarodową współpracę. Z mojego punktu widzenia, to nie tylko kwestia formalności, ale przede wszystkim zabezpieczenie przed szeregiem ryzyk. Błędy w fakturowaniu mogą prowadzić do poważnych konsekwencji, takich jak kary podatkowe, problemy z prawidłowym rozliczeniem podatku VAT, a nawet opóźnienia w płatnościach od kontrahentów. Wyobraź sobie sytuację, w której zagraniczny partner odmawia zapłaty, ponieważ faktura jest niezgodna z lokalnymi lub unijnymi wymogami to realny scenariusz, którego należy unikać za wszelką cenę.

Kluczowe różnice w podejściu do fakturowania i rozliczania VAT wynikają przede wszystkim z lokalizacji kontrahenta. Zupełnie inaczej traktujemy transakcje z firmami z Unii Europejskiej, a inaczej z tymi spoza niej. W przypadku kontrahentów z UE, absolutnie niezbędna jest weryfikacja ich numeru VAT-UE w systemie VIES. To potwierdza, że mamy do czynienia z aktywnym podatnikiem VAT w innym kraju członkowskim, co umożliwia zastosowanie mechanizmu odwrotnego obciążenia lub stawki 0% VAT dla WDT (Wewnątrzwspólnotowa Dostawa Towarów).

Z kolei w transakcjach z kontrahentami spoza UE, mówimy już o eksporcie towarów lub usług. Tutaj często zastosowanie znajdzie adnotacja "VAT NP" (nie podlega opodatkowaniu w Polsce) dla usług lub stawka 0% VAT dla eksportu towarów, pod warunkiem posiadania odpowiednich dokumentów celnych. Jak widać, rozróżnienie to jest fundamentalne i wpływa na całą konstrukcję faktury oraz późniejsze rozliczenia.

Faktura w euro krok po kroku obowiązkowe elementy dokumentu

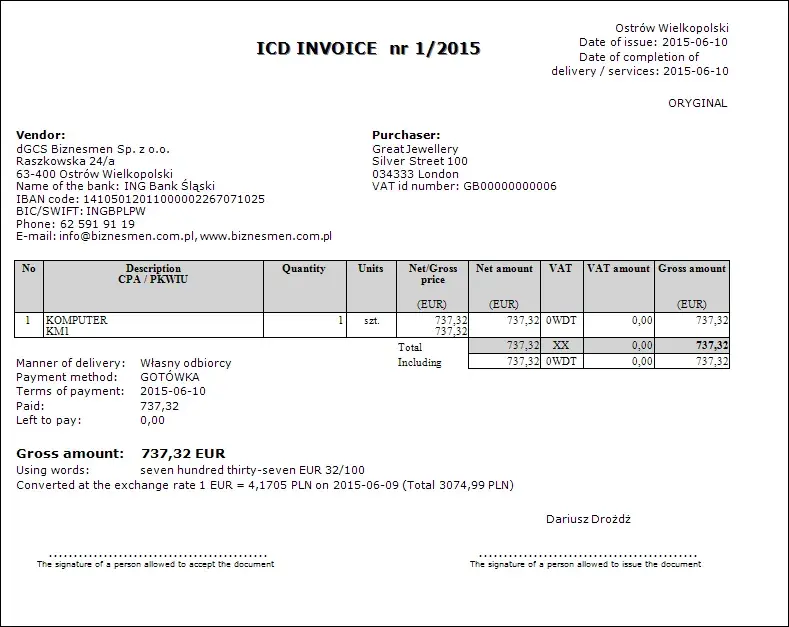

Każda faktura, niezależnie od waluty, musi zawierać podstawowe dane identyfikujące transakcję i strony. Muszą się na niej znaleźć standardowe dane sprzedawcy i nabywcy, takie jak pełna nazwa firmy, adres oraz numer NIP. W przypadku transakcji wewnątrzunijnych, niezwykle ważne jest, aby na fakturze znalazł się również numer VAT-UE zarówno sprzedawcy, jak i nabywcy. Ten numer, poprzedzony kodem kraju (np. PL, DE), pełni rolę międzynarodowego identyfikatora podatkowego i jest niezbędny do prawidłowego rozliczenia VAT w ramach UE.Niezwykle istotny jest także precyzyjny opis usługi lub towaru na fakturze. Dokładność opisu zapobiega nieporozumieniom, które mogłyby wyniknąć z różnic językowych czy kulturowych, a co ważniejsze, jest kluczowa dla prawidłowej kwalifikacji podatkowej transakcji. Im bardziej szczegółowo opiszemy przedmiot sprzedaży, tym mniejsze ryzyko błędnej interpretacji przez organy podatkowe lub samego kontrahenta.

Jeśli chodzi o kwoty, to kwoty netto i brutto mogą być oczywiście podane w euro, co jest naturalne dla faktury walutowej. Jednakże, i to jest bardzo ważna zasada, kwota podatku VAT (jeśli występuje) musi być zawsze przeliczona i wykazana w polskich złotych (PLN). Oznacza to, że na fakturze będziemy mieli kwoty w euro, ale w sekcji dotyczącej VAT pojawi się wartość w PLN. To wymóg polskiego prawa podatkowego, który ma na celu ujednolicenie rozliczeń VAT w kraju.

Na fakturze w euro mogą pojawić się również specjalne adnotacje, które są kluczowe dla prawidłowego rozliczenia podatkowego. Oto najważniejsze z nich:

- Odwrotne obciążenie (reverse charge): Stosuje się ją najczęściej przy świadczeniu usług dla firm z Unii Europejskiej, gdy miejscem opodatkowania jest kraj nabywcy (zgodnie z art. 28b ustawy o VAT). Oznacza to, że sprzedawca nie nalicza VAT, a obowiązek jego rozliczenia przechodzi na nabywcę.

- VAT NP (nie podlega): Ta adnotacja jest używana, gdy transakcja nie podlega opodatkowaniu VAT w Polsce, np. przy eksporcie niektórych usług poza terytorium UE.

- Mechanizm podzielonej płatności (split payment): Choć rzadziej stosowany w transakcjach międzynarodowych, w niektórych przypadkach może być wymagany.

- Samofakturowanie: Jeśli to nabywca wystawia fakturę w imieniu sprzedawcy, należy to wyraźnie zaznaczyć.

Przeliczanie euro na złotówki klucz do prawidłowych rozliczeń podatkowych

Jednym z najbardziej newralgicznych punktów w fakturowaniu w euro jest prawidłowe przeliczenie waluty na polskie złotówki dla celów podatkowych. Dla celów VAT, kwoty w walucie obcej przelicza się na PLN według średniego kursu danej waluty ogłoszonego przez NBP na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego. Alternatywnie, dopuszczalne jest zastosowanie ostatniego kursu wymiany opublikowanego przez Europejski Bank Centralny (EBC) na ostatni dzień poprzedzający ten dzień. W przypadku walut innych niż euro, przelicza się je z zastosowaniem kursu wymiany każdej z nich względem euro.

Z kolei dla celów podatku dochodowego (PIT/CIT) zasady są nieco inne. Przychód w walucie obcej przelicza się na PLN według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Dzień uzyskania przychodu to zazwyczaj dzień wystawienia faktury, ale nie późniejszy niż dzień uregulowania należności lub wykonania usługi/wydania towaru. To rozróżnienie między datą powstania obowiązku podatkowego VAT a datą uzyskania przychodu dla PIT/CIT jest bardzo ważne i często bywa źródłem pomyłek.

Oficjalnymi i wiarygodnymi źródłami kursów walut są oczywiście tabele Narodowego Banku Polskiego (NBP) oraz Europejskiego Banku Centralnego (EBC). NBP jest podstawowym źródłem dla większości rozliczeń w Polsce. Kursy EBC są dopuszczalne jako alternatywa, szczególnie gdy faktura jest wystawiana w euro i chcemy skorzystać z kursu bardziej zbliżonego do rzeczywistych warunków rynkowych w strefie euro.

Rozliczenie VAT w transakcjach zagranicznych co musisz wiedzieć?

Rozliczenie VAT w transakcjach zagranicznych to obszar, w którym łatwo o błędy, dlatego tak ważne jest zrozumienie kluczowych mechanizmów. Jednym z nich jest mechanizm odwrotnego obciążenia (reverse charge), który ma zastosowanie w transakcjach z firmami z Unii Europejskiej. Zgodnie z art. 28b ustawy o VAT, miejscem świadczenia usług na rzecz podatnika jest miejsce, w którym usługobiorca posiada siedzibę działalności gospodarczej. W praktyce oznacza to, że polski sprzedawca wystawia fakturę bez naliczania polskiego VAT, a na dokumencie umieszcza adnotację "odwrotne obciążenie". Obowiązek rozliczenia VAT przenosi się wówczas na nabywcę w jego kraju. Przykładowo, jeśli świadczę usługę marketingową dla niemieckiej firmy, wystawiam fakturę w euro bez VAT, a niemiecki kontrahent sam rozlicza podatek w swoim kraju.

Inaczej wygląda fakturowanie klientów spoza Unii Europejskiej. W przypadku eksportu towarów, czyli wywozu towarów poza terytorium UE, możemy zastosować stawkę 0% VAT. Jest to jednak możliwe tylko wtedy, gdy posiadamy dokumenty potwierdzające wywóz towaru poza obszar celny Unii, np. komunikat IE-599 z systemu ECS.

Jeśli natomiast świadczymy usługi na rzecz kontrahenta spoza UE, często transakcja ta nie podlega opodatkowaniu VAT w Polsce. Wówczas na fakturze umieszczamy adnotację "VAT NP" lub "nie podlega opodatkowaniu VAT". Miejscem opodatkowania jest zazwyczaj kraj nabywcy, a polski przedsiębiorca nie ma obowiązku naliczania polskiego VAT.

Aby upewnić się, że kontrahent z UE jest aktywnym podatnikiem VAT i możemy zastosować mechanizm odwrotnego obciążenia, zawsze należy zweryfikować jego status VAT-UE w systemie VIES (VAT Information Exchange System). To prosty i szybki sposób, aby uniknąć nieprawidłowości w rozliczeniach i mieć pewność, że transakcja jest poprawnie udokumentowana.

Różnice kursowe ukryty przychód lub koszt dla twojej firmy

Różnice kursowe to jeden z tych elementów, które mogą znacząco wpłynąć na wynik finansowy firmy, a często są niedoceniane. Powstają one, gdy kurs waluty z dnia wystawienia faktury (czyli dzień powstania przychodu) różni się od kursu z dnia faktycznej zapłaty. Oblicza się je, porównując wartość przychodu przeliczoną po kursie średnim NBP z dnia poprzedzającego dzień uzyskania przychodu z wartością otrzymanej zapłaty przeliczonej po kursie faktycznie zastosowanym przez bank lub kursie średnim NBP z dnia poprzedzającego zapłatę. Przykładowo, jeśli wystawiłem fakturę na 1000 EUR, a kurs NBP wynosił 4,50 PLN/EUR, to mój przychód to 4500 PLN. Jeśli jednak kontrahent zapłacił, gdy kurs wynosił 4,60 PLN/EUR, to faktycznie otrzymałem 4600 PLN. Różnica 100 PLN to dodatnia różnica kursowa.

Dodatnie różnice kursowe stanowią dla firmy przychód podatkowy, natomiast ujemne różnice kursowe są kosztem uzyskania przychodu. To oznacza, że mogą one zarówno zwiększyć, jak i zmniejszyć podstawę opodatkowania. Ważne jest, aby pamiętać, że różnice kursowe mogą powstać nie tylko między datą faktury a datą zapłaty. Jeśli otrzymamy płatność na rachunek walutowy w euro, a następnie zdecydujemy się wymienić te środki na PLN, również wtedy powstaną różnice kursowe, wynikające z różnicy między kursem, po jakim środki wpłynęły na konto, a kursem, po jakim zostały przewalutowane.

Z mojego doświadczenia wynika, że posiadanie konta walutowego w euro przynosi wiele korzyści i minimalizuje ryzyko związane z różnicami kursowymi:

- Unikanie kosztów przewalutowania: Płatności w euro wpływają bezpośrednio na konto walutowe, eliminując potrzebę natychmiastowego przewalutowania po często niekorzystnym kursie bankowym.

- Minimalizowanie ryzyka kursowego: Możemy decydować o momencie wymiany waluty na PLN, czekając na korzystniejszy kurs, co pozwala zminimalizować negatywne różnice kursowe.

- Ułatwienie rozliczeń: Posiadanie konta w walucie transakcji upraszcza procesy księgowe i zmniejsza ryzyko błędów.

- Zwiększona elastyczność: Środki w euro mogą być wykorzystane do opłacenia własnych zobowiązań w tej walucie, bez konieczności przewalutowania.

Płatności i terminy jak zabezpieczyć finanse w handlu międzynarodowym?

Ustalanie terminów płatności w transakcjach międzynarodowych jest równie ważne, co prawidłowe wystawienie faktury. W Polsce ogólne regulacje wskazują, że terminy płatności w transakcjach handlowych nie powinny przekraczać 60 dni, chyba że strony ustalą inaczej. Jednak w handlu międzynarodowym, gdzie przepisy są bardziej złożone, kluczowe jest jasne i precyzyjne określenie terminu płatności w umowie oraz na samej fakturze. Zawsze rekomenduję, aby te ustalenia były jak najbardziej szczegółowe, aby uniknąć późniejszych sporów i nieporozumień.

Niestety, nawet przy najlepszych zabezpieczeniach, opóźnienia w płatnościach od zagranicznych kontrahentów mogą się zdarzyć. W takiej sytuacji warto mieć przygotowany plan działania:

- Wysyłanie przypomnień: Regularne i grzeczne przypomnienia o zbliżającym się lub minionym terminie płatności to pierwszy krok. Często wystarczy, aby kontrahent uregulował należność.

- Naliczanie odsetek: Zgodnie z polskim prawem, po upływie terminu płatności masz prawo naliczać odsetki za opóźnienie w transakcjach handlowych. Warto o tym poinformować kontrahenta.

- Kontakt telefoniczny/mailowy: Bezpośredni kontakt w celu wyjaśnienia przyczyn opóźnienia może pomóc w szybkim rozwiązaniu problemu.

- Skorzystanie z usług windykacyjnych: Jeśli inne metody zawiodą, warto rozważyć skorzystanie z usług wyspecjalizowanej firmy windykacyjnej, która ma doświadczenie w odzyskiwaniu należności od zagranicznych podmiotów.

- Mediacje lub arbitraż: W przypadku większych kwot i braku porozumienia, mediacje lub arbitraż mogą być alternatywą dla długotrwałego procesu sądowego.

Faktury zagraniczne a KSeF jak przygotować się na zmiany?

Krajowy System e-Faktur (KSeF) to rewolucja w polskim fakturowaniu, która od 2026 roku obejmie również faktury wystawiane dla zagranicznych kontrahentów. To oznacza, że nawet jeśli wystawiasz fakturę w euro dla firmy z Niemiec czy Stanów Zjednoczonych, będziesz musiał przesłać ją do KSeF. System ten jest projektowany tak, aby obsługiwać faktury w walutach obcych, co jest kluczowe dla firm prowadzących działalność międzynarodową.

Wprowadzenie KSeF dla faktur walutowych wiąże się z pewnymi wyzwaniami. Przede wszystkim, konieczne będzie dostosowanie wewnętrznych systemów fakturowania i księgowych do wymagań KSeF, co może wymagać inwestycji w oprogramowanie i szkolenia. Firmy będą musiały upewnić się, że ich procesy są zgodne z nowymi standardami, a dane na fakturach walutowych są prawidłowo przesyłane i interpretowane przez system.

Jednak KSeF przyniesie również znaczące ułatwienia. Standaryzacja obiegu dokumentów, szybszy dostęp do faktur dla organów podatkowych oraz eliminacja papierowych dokumentów to tylko niektóre z korzyści. W dłuższej perspektywie, KSeF ma potencjał do usprawnienia procesów biznesowych i zmniejszenia liczby błędów, co dla firm działających na rynkach międzynarodowych może oznaczać większą efektywność i bezpieczeństwo transakcji.