W gąszczu przepisów podatkowych terminy wystawiania faktur stanowią jeden z kluczowych elementów, który każdy przedsiębiorca i księgowy musi mieć w małym palcu. Ich prawidłowe stosowanie pozwala uniknąć niepotrzebnych błędów, konsekwencji prawnych, a także zapewnia płynność rozliczeń. Ten artykuł to kompleksowy przewodnik, który dostarczy Ci precyzyjnych informacji na temat obowiązujących terminów, wyjątków od reguł oraz nadchodzących zmian, w tym rewolucji związanej z KSeF.

Terminy wystawiania faktur kluczowe zasady i wyjątki, które musisz znać

- Podstawowy termin na wystawienie faktury to 15. dzień miesiąca następującego po dostawie towaru lub wykonaniu usługi.

- Fakturę można wystawić najwcześniej 60 dni przed transakcją.

- Istnieją specjalne terminy dla usług budowlanych (30 dni), dostaw książek (60/90 dni) czy mediów (termin płatności).

- Faktury zaliczkowe należy wystawić do 15. dnia miesiąca następującego po otrzymaniu zaliczki.

- Faktury korygujące wystawia się niezwłocznie, bez sztywnego terminu, ale przed przedawnieniem zobowiązania (5 lat).

- Od 2026 r. obowiązkowy KSeF nie zmienia terminów wystawiania faktur, ale wpływa na sposób ich przesyłania.

- Nieterminowe wystawienie faktury grozi konsekwencjami karno-skarbowymi i koniecznością korekty rozliczeń VAT.

Złota zasada: 15. dzień następnego miesiąca jak ją rozumieć?

Zgodnie z polskimi przepisami, a konkretnie z art. 106i ust. 1 ustawy o VAT, podstawowy termin na wystawienie faktury to nie później niż 15. dzień miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Ta zasada jest fundamentem i dotyczy większości transakcji, w tym również faktur zaliczkowych. Pamiętajmy, że jest to termin ostateczny fakturę można wystawić wcześniej, ale nie później niż w tym właśnie dniu.

Czy można wyprzedzić fakty? Do kiedy najwcześniej wystawisz fakturę?

Chociaż zazwyczaj myślimy o terminach jako o ostatecznych datach, przepisy przewidują również możliwość wcześniejszego wystawienia faktury. Możesz to zrobić, ale nie wcześniej niż 60 dni przed dokonaniem dostawy towaru, wykonaniem usługi lub otrzymaniem całości albo części zapłaty (zaliczki). To praktyczne rozwiązanie, które pozwala na uregulowanie formalności z wyprzedzeniem, szczególnie przy planowanych, długoterminowych projektach lub dostawach.

Kiedy standardowe zasady nie obowiązują poznaj najważniejsze wyjątki

Choć ogólna zasada 15. dnia następnego miesiąca jest szeroko stosowana, polskie prawo podatkowe przewiduje szereg wyjątków, które są niezwykle ważne dla specyficznych branż i rodzajów transakcji. Ignorowanie ich może prowadzić do poważnych konsekwencji, dlatego warto je dobrze znać.

Usługi budowlane i montażowe: Dlaczego masz więcej czasu na fakturę?

Branża budowlana charakteryzuje się często długotrwałymi projektami i specyficznym rozliczaniem prac. Z tego powodu dla usług budowlanych i budowlano-montażowych ustawodawca przewidział dłuższy termin na wystawienie faktury. Musisz ją wystawić nie później niż 30 dni od dnia wykonania usługi. To istotna różnica w porównaniu do ogólnej zasady, dająca przedsiębiorcom budowlanym więcej elastyczności.

Dostawa książek i usługi druku: Jakie specjalne terminy Cię dotyczą?

Sektor wydawniczy i poligraficzny również ma swoje specyficzne terminy. Dla dostaw książek drukowanych (z wyłączeniem map i ulotek) fakturę należy wystawić nie później niż 60 dni od dnia wydania towarów. Natomiast w przypadku usług polegających na drukowaniu książek, termin ten jest jeszcze dłuższy i wynosi 90 dni od dnia wykonania czynności. Warto o tym pamiętać, planując rozliczenia w tych branżach.

Media, najem, leasing: Kiedy termin płatności wyznacza datę wystawienia faktury?

W przypadku usług o charakterze ciągłym, takich jak dostawy mediów (energia elektryczna, cieplna, gaz), usług telekomunikacyjnych, najmu, dzierżawy, leasingu, stałej obsługi prawnej i biurowej oraz ochrony mienia, zasady są nieco inne. Tutaj termin wystawienia faktury upływa z upływem terminu płatności. To logiczne rozwiązanie, które wiąże moment wystawienia faktury z cyklem rozliczeniowym i datą, do której klient powinien uregulować należność.

Faktury specjalnego przeznaczenia terminy dla zaliczek i korekt

Oprócz faktur dokumentujących standardową dostawę towarów czy wykonanie usługi, w praktyce biznesowej często spotykamy się z fakturami zaliczkowymi i korygującymi. One również mają swoje specyficzne zasady dotyczące terminów wystawiania, które warto znać, aby uniknąć błędów.

Faktura zaliczkowa: Do kiedy musisz ją wystawić po otrzymaniu wpłaty?

Gdy otrzymujesz zaliczkę, przedpłatę, zadatek czy ratę, masz obowiązek wystawienia faktury zaliczkowej. Termin na to jest taki sam jak dla faktur końcowych: nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano tę zaliczkę. To kluczowe, aby pamiętać o tym obowiązku, ponieważ zaliczka generuje obowiązek podatkowy w VAT.

Kiedy faktura zaliczkowa nie jest konieczna? Praktyczne wskazówki

Istnieje jednak pewien praktyczny wyjątek, który często ułatwia życie przedsiębiorcom. Faktura zaliczkowa nie jest obowiązkowa, jeśli otrzymanie zaliczki i wykonanie usługi lub dostawa towaru miały miejsce w tym samym okresie rozliczeniowym. W takiej sytuacji wystarczy wystawić jedną fakturę końcową, która obejmie całą transakcję, w tym również otrzymaną zaliczkę. To uproszczenie, które pozwala uniknąć podwójnej pracy.Błąd na fakturze? Do kiedy można wystawić korektę i jakie są zasady?

Błędy się zdarzają, a okoliczności zmieniają. W takich sytuacjach niezbędne jest wystawienie faktury korygującej. Przepisy nie określają sztywnego terminu na jej wystawienie, wskazując jedynie, że należy to zrobić "niezwłocznie" po zidentyfikowaniu błędu lub zaistnieniu przyczyny korekty (np. zwrot towaru, udzielenie rabatu, zmiana ceny). Ważne jest jednak, że korektę można wystawić, dopóki zobowiązanie podatkowe (wynikające z pierwotnej faktury) nie uległo przedawnieniu. W praktyce oznacza to 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Pamiętaj, że szybkie działanie jest tu kluczowe, aby uniknąć problemów z rozliczeniami.

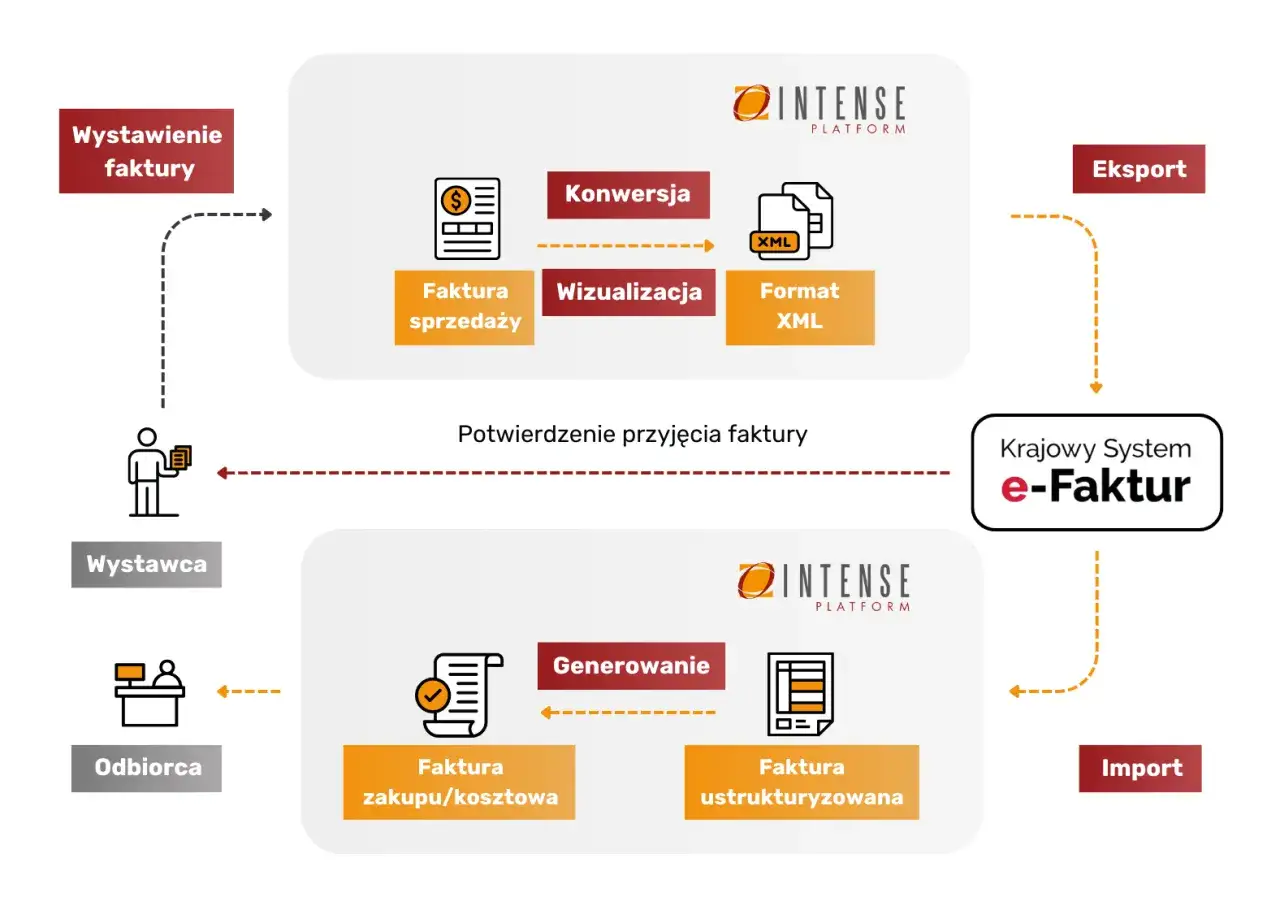

Rewolucja w fakturowaniu od 2026 roku jak KSeF zmienia zasady gry

Zbliża się jedna z największych zmian w polskim systemie fakturowania obowiązkowy Krajowy System e-Faktur (KSeF). To rewolucja, która choć nie zmienia samych terminów wystawiania faktur, to znacząco wpływa na sposób ich obiegu i rozliczania. Warto być na to przygotowanym.

KSeF staje się obowiązkiem: Kogo i od kiedy dotyczą nowe przepisy?

Harmonogram wprowadzania obowiązkowego KSeF jest już znany. Od 1 lutego 2026 roku obowiązek wystawiania faktur ustrukturyzowanych za pośrednictwem KSeF obejmie przedsiębiorców, których wartość sprzedaży w 2024 roku przekroczyła 200 mln zł. Następnie, od 1 kwietnia 2026 roku, obowiązek ten zostanie rozszerzony na wszystkich pozostałych przedsiębiorców, w tym również podatników zwolnionych z VAT. To oznacza, że praktycznie każda firma w Polsce będzie musiała dostosować się do nowych realiów.

Czy KSeF wpływa na terminy wystawiania faktur? Co musisz wiedzieć?

Wprowadzenie KSeF jest znaczącą zmianą technologiczną i proceduralną, ale co ważne, nie zmienia dotychczasowych terminów wystawiania faktur. Wszystkie omówione wcześniej zasady dotyczące 15. dnia następnego miesiąca, wyjątków dla budownictwa czy mediów, a także terminów dla zaliczek i korekt, pozostają w mocy. KSeF wpływa natomiast na sposób wystawiania i przesyłania faktur, wymagając, aby były to faktury ustrukturyzowane, przesyłane wyłącznie za pośrednictwem systemu. To oznacza konieczność adaptacji systemów księgowych i procesów w firmie.

Spóźniona faktura realne konsekwencje i jak uniknąć problemów

Nieterminowe wystawienie faktury może wydawać się drobnym uchybieniem, ale w rzeczywistości wiąże się z szeregiem poważnych konsekwencji, zarówno na gruncie podatku VAT, jak i Kodeksu karnego skarbowego. Jako Adrian Ziółkowski zawsze podkreślam, że prewencja jest lepsza niż leczenie, dlatego warto znać te ryzyka.

Obowiązek podatkowy a data na fakturze: Dlaczego spóźnienie nie zwalnia z płacenia VAT?

Ważne jest, aby zrozumieć, że obowiązek podatkowy w VAT powstaje w momencie dostawy towaru lub wykonania usługi, a nie w momencie wystawienia faktury. Oznacza to, że nawet jeśli wystawisz fakturę po terminie, obowiązek rozliczenia podatku VAT i tak powstał w prawidłowym okresie. Wystawienie faktury po terminie nie zwalnia Cię z tego obowiązku. Co więcej, może to wymagać złożenia korekty deklaracji JPK_V7 za okres, w którym powstał obowiązek podatkowy, oraz zapłaty ewentualnych odsetek za zwłokę. To dodatkowe obciążenie administracyjne i finansowe, którego z pewnością chcesz uniknąć.

Konsekwencje karno-skarbowe: Co grozi za nieterminowe wystawienie faktury?

Nieterminowe wystawienie faktury to nie tylko problem z VAT-em. Jest to również wykroczenie skarbowe, uregulowane w Kodeksie karnym skarbowym (KKS). Zgodnie z art. 62 § 1 KKS, niewystawienie faktury w terminie podlega karze grzywny. Wysokość grzywny zależy od okoliczności i stopnia winy. W przypadku uporczywego lub celowego działania, mającego na celu uszczuplenie podatku, konsekwencje mogą być znacznie poważniejsze, włącznie z odpowiedzialnością karną. Dlatego tak ważne jest, aby traktować terminy wystawiania faktur z należytą powagą.

Jak postępować, gdy zorientujesz się, że faktura nie została wystawiona na czas? Krok po kroku

Jeśli zdarzy Ci się, że faktura nie została wystawiona na czas, nie panikuj. Ważne jest, aby działać szybko i metodycznie, aby zminimalizować negatywne konsekwencje. Oto kroki, które powinieneś podjąć:

- Natychmiast wystaw fakturę: Niezwłocznie wystaw zaległą fakturę, umieszczając na niej prawidłową datę sprzedaży (datę dostawy towaru lub wykonania usługi).

- Złóż korektę JPK_V7: Jeśli obowiązek podatkowy powstał w poprzednim okresie rozliczeniowym, a faktura została wystawiona po terminie, konieczne będzie złożenie korekty pliku JPK_V7 za ten okres. W ten sposób skorygujesz swoje rozliczenia VAT.

- Zapłać ewentualne odsetki za zwłokę: Jeśli korekta JPK_V7 wiąże się z dopłatą podatku, pamiętaj o zapłaceniu odsetek za zwłokę, naliczanych od pierwotnego terminu płatności.

- Złóż czynny żal (opcjonalnie): W przypadku wykroczenia skarbowego, złożenie czynnego żalu może pomóc uniknąć kary grzywny, pod warunkiem, że zostanie złożony przed tym, zanim organ skarbowy dowie się o popełnionym czynie.

Faktura dla klienta indywidualnego kiedy powstaje obowiązek i jakie są terminy

Obsługa klientów indywidualnych, czyli osób fizycznych nieprowadzących działalności gospodarczej, rządzi się nieco innymi prawami w kontekście wystawiania faktur. Warto znać te zasady, aby prawidłowo reagować na ich żądania.

Przeczytaj również: KSeF: Kluczowe daty 2026/2027 Kogo dotyczy obowiązek e-faktur?

Żądanie faktury przez osobę fizyczną: Ile masz czasu na jej wystawienie?

Jako przedsiębiorca, nie masz obowiązku automatycznego wystawiania faktury osobie fizycznej, która nie prowadzi działalności gospodarczej. Standardowo transakcje z takimi klientami dokumentuje się paragonem fiskalnym. Musisz jednak wystawić fakturę, jeśli klient indywidualny zgłosi takie żądanie. Kluczowe jest tu, że żądanie to musi zostać zgłoszone w terminie 3 miesięcy od końca miesiąca, w którym dokonano dostawy towaru lub wykonano usługę. Jeśli żądanie zostanie zgłoszone w tym samym miesiącu, w którym dokonano transakcji, masz czas na wystawienie faktury do 15. dnia miesiąca następującego po miesiącu transakcji. Natomiast jeśli żądanie zgłoszono później (ale wciąż w ciągu 3 miesięcy), fakturę musisz wystawić w ciągu 15 dni od dnia zgłoszenia tego żądania. Znajomość tych terminów pozwoli Ci sprawnie obsłużyć każdego klienta.