W świecie polskiego biznesu, gdzie precyzja księgowa jest na wagę złota, faktura zaliczkowa często budzi wiele pytań. Z mojego doświadczenia wiem, że jej prawidłowe zrozumienie i ewidencjonowanie jest absolutnie kluczowe dla uniknięcia błędów w rozliczeniach VAT i podatku dochodowego. Niniejszy artykuł ma na celu rozwiać wszelkie wątpliwości dotyczące statusu faktury zaliczkowej jako dokumentu księgowego.

Faktura zaliczkowa to dowód księgowy, ale jej rola różni się dla VAT i podatku dochodowego

- Dla celów podatku VAT faktura zaliczkowa jest kluczowym dokumentem, który rodzi obowiązek podatkowy u sprzedawcy i prawo do odliczenia VAT u nabywcy.

- W kontekście podatku dochodowego (PIT/CIT) sama faktura zaliczkowa (ani otrzymana zaliczka) generalnie nie jest traktowana jako przychód ani koszt uzyskania przychodu aż do momentu wykonania usługi lub dostawy towaru.

- Sprzedawca jest zobowiązany wystawić fakturę końcową, która uwzględnia i pomniejsza wartość transakcji o wcześniej opodatkowane zaliczki.

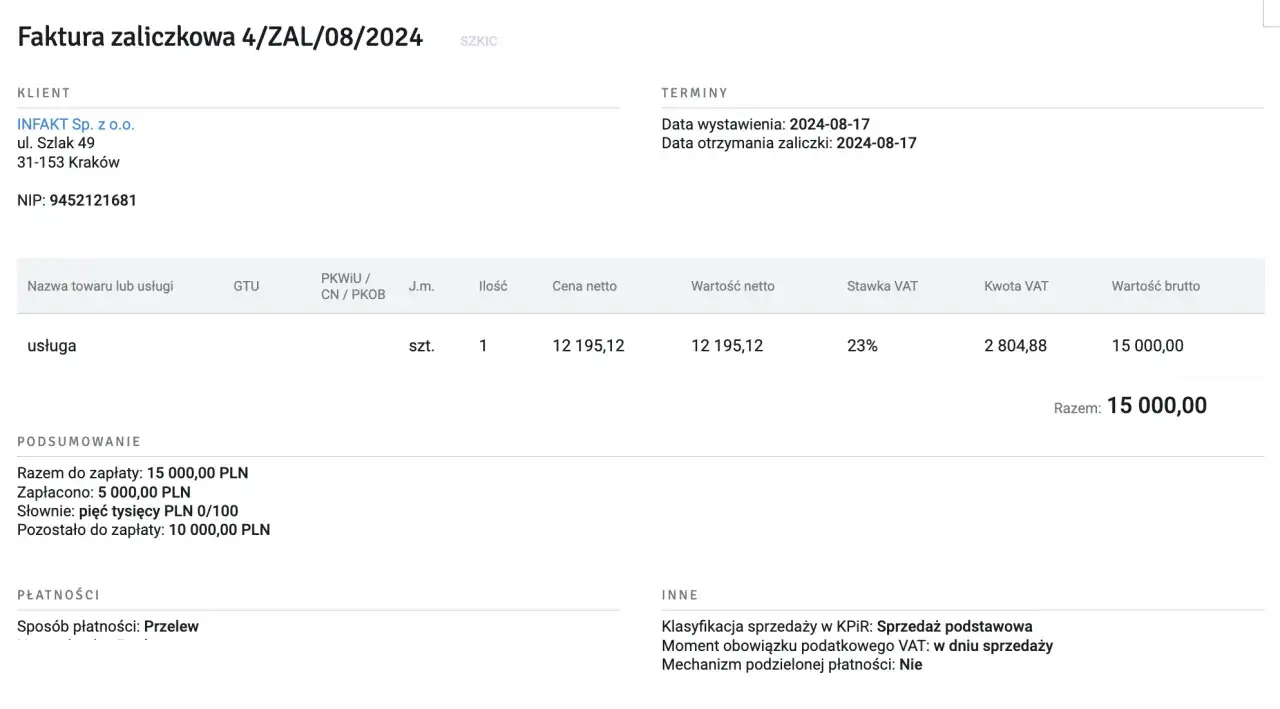

- Faktura zaliczkowa musi zawierać szereg obowiązkowych elementów, takich jak dane stron, numer, datę wystawienia i otrzymania zaliczki, kwotę oraz stawkę VAT.

- Od momentu wprowadzenia obowiązkowego KSeF, faktury zaliczkowe będą musiały być wystawiane w formie ustrukturyzowanej za pośrednictwem tego systemu.

Z perspektywy praktyka mogę śmiało stwierdzić, że faktura zaliczkowa jest bez wątpienia dokumentem księgowym. Jednak jej rola i moment ujęcia w ewidencji zależą w dużej mierze od rodzaju podatku, którego dotyczy. Jest to dokument potwierdzający otrzymanie części lub całości zapłaty jeszcze przed dokonaniem dostawy towaru lub wykonaniem usługi. To właśnie ten fakt sprawia, że jej prawidłowe zaksięgowanie jest tak istotne, a jednocześnie potrafi przysporzyć problemów, jeśli nie rozumiemy jej podwójnej natury.

Dwa oblicza jednego dokumentu: Różnice w podejściu VAT i podatku dochodowego

Aby w pełni zrozumieć specyfikę faktury zaliczkowej, musimy spojrzeć na nią przez pryzmat dwóch kluczowych podatków. Oto, jak różni się jej rola w zależności od tego, czy mówimy o VAT, czy o podatku dochodowym:

| Aspekt | Rola faktury zaliczkowej |

|---|---|

| Podatek VAT | Kluczowy dokument księgowy. Jej otrzymanie (u nabywcy) lub wystawienie (u sprzedawcy) rodzi obowiązek podatkowy w VAT. Sprzedawca musi odprowadzić VAT należny, a nabywca ma prawo do odliczenia VAT naliczonego. |

| Podatek dochodowy (PIT/CIT) | Generalnie nie jest traktowana jako przychód dla sprzedawcy ani koszt uzyskania przychodu dla nabywcy. Przychód/koszt powstaje dopiero w momencie wykonania usługi lub wydania towaru. |

Faktura zaliczkowa a podatek VAT: Obowiązki sprzedawcy i prawa nabywcy

Otrzymałeś zaliczkę? Sprawdź, kiedy musisz wystawić fakturę i zapłacić podatek

Jako sprzedawca, otrzymanie zaliczki wiąże się z konkretnymi obowiązkami w zakresie podatku VAT. Zgodnie z przepisami, otrzymanie zaliczki rodzi obowiązek podatkowy w VAT. Oznacza to, że muszę wystawić fakturę zaliczkową i odprowadzić należny podatek od tej kwoty. To jest punkt, w którym faktura zaliczkowa staje się pełnoprawnym dokumentem księgowym dla celów VAT.- Jeśli zaliczka została otrzymana w tym samym miesiącu, w którym nastąpi dostawa towaru lub wykonanie usługi, a nabywca zażąda faktury, wystawiam ją na jego życzenie.

- Jeśli zaliczka wpłynęła w miesiącu poprzedzającym miesiąc transakcji, wystawienie faktury zaliczkowej jest obowiązkowe do 15. dnia miesiąca następującego po otrzymaniu zaliczki.

Zapłaciłeś zaliczkę? Zobacz, jak i kiedy możesz odliczyć VAT z otrzymanej faktury

Z perspektywy nabywcy, jeśli jestem czynnym podatnikiem VAT i otrzymam fakturę zaliczkową, mam prawo do odliczenia podatku VAT naliczonego z tego dokumentu. Jest to niezwykle ważne, ponieważ pozwala mi to na bieżąco rozliczać podatek i nie zamrażać środków. Oczywiście, muszę pamiętać o ogólnych warunkach odliczenia VAT, takich jak związek zakupu z moją działalnością opodatkowaną.

Terminy, o których nie możesz zapomnieć: do kiedy wystawić fakturę zaliczkową?

Precyzja w terminach jest kluczowa. Oto najważniejsze zasady, które stosuję w mojej praktyce:

- Obowiązek ogólny: Fakturę zaliczkową wystawiam nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymałem całość lub część zapłaty.

- Wcześniejsze wystawienie: Mogę wystawić fakturę zaliczkową również wcześniej, ale nie wcześniej niż 60 dni przed otrzymaniem zaliczki.

- Brak obowiązku: Jeśli zaliczka dotyczy transakcji, która ma nastąpić w tym samym miesiącu, w którym zaliczka została otrzymana, i jednocześnie wystawię fakturę końcową w tym samym miesiącu, nie muszę wystawiać odrębnej faktury zaliczkowej. W praktyce jednak często wystawiam ją dla przejrzystości.

Faktura zaliczkowa w PIT/CIT: Dlaczego to nie zawsze przychód i koszt?

Dlaczego sama wpłata zaliczki nie generuje przychodu do opodatkowania?

W kontekście podatku dochodowego (PIT/CIT), zasady są inne niż w VAT. Jako sprzedawca, otrzymana zaliczka, nawet potwierdzona fakturą zaliczkową, nie jest dla mnie przychodem do opodatkowania. Przychód powstaje dopiero w momencie wykonania usługi lub wydania towaru. To logiczne, ponieważ do tego czasu nie spełniłem jeszcze swojego świadczenia, a zaliczka ma charakter zwrotny w przypadku, gdyby transakcja nie doszła do skutku. Dlatego faktura zaliczkowa nie trafia do KPiR jako przychód.

Czy faktura zaliczkowa może być kosztem? Wyjaśniamy, kiedy ująć wydatek w KPiR

Podobnie jak po stronie sprzedawcy, dla nabywcy faktura zaliczkowa generalnie nie stanowi kosztu uzyskania przychodu. Wydatek staje się kosztem dopiero w momencie, gdy usługa zostanie wykonana lub towar zostanie dostarczony. Dopiero wtedy mogę ująć ten wydatek w Księdze Przychodów i Rozchodów (KPiR) lub w księgach rachunkowych jako koszt. Wcześniejsze zaksięgowanie samej zaliczki jako kosztu byłoby błędem i mogłoby prowadzić do nieprawidłowego rozliczenia podatku dochodowego.

Praktyczne przykłady: Jak (i kiedy) ewidencjonować zaliczki w księgach?

Przyjrzyjmy się dwóm prostym przykładom, które ilustrują te różnice. Jako sprzedawca, otrzymuję zaliczkę w wysokości 1000 zł netto (1230 zł brutto) za usługę, która zostanie wykonana w przyszłym miesiącu. Wystawiam fakturę zaliczkową. W rejestrze VAT należnego wykazuję podatek od 1230 zł, ale w KPiR nie ujmuję jeszcze przychodu. Przychód pojawi się dopiero po wykonaniu usługi i wystawieniu faktury końcowej.

Z kolei jako nabywca, płacę tę samą zaliczkę i otrzymuję fakturę zaliczkową. W rejestrze VAT naliczonego odliczam 230 zł VAT. Jednak w KPiR nie ujmuję 1000 zł jako kosztu. Ten koszt pojawi się dopiero, gdy usługa zostanie dla mnie wykonana i otrzymam fakturę końcową.

Księgowanie faktury zaliczkowej: Praktyczny przewodnik

Księgowanie po stronie sprzedawcy: ewidencja w rejestrze VAT

Jako sprzedawca, proces księgowania faktury zaliczkowej w rejestrze VAT należnego wygląda następująco:

- Data otrzymania zaliczki: To jest moment powstania obowiązku podatkowego w VAT. Od tej daty liczę termin na wystawienie faktury.

- Wystawienie faktury zaliczkowej: Faktura musi zawierać wszystkie obowiązkowe elementy, w tym kwotę zaliczki, stawkę i kwotę VAT.

- Ewidencja w rejestrze VAT należnego: Fakturę zaliczkową ujmuję w rejestrze sprzedaży VAT w okresie rozliczeniowym, w którym powstał obowiązek podatkowy (czyli w miesiącu otrzymania zaliczki, lub w miesiącu wystawienia faktury, jeśli nastąpiło to później niż 15. dnia miesiąca następującego po otrzymaniu zaliczki).

- Deklaracja VAT: Kwotę podatku z faktury zaliczkowej wykazuję w odpowiedniej pozycji deklaracji VAT (np. JPK_V7), co skutkuje koniecznością zapłaty tego podatku do urzędu skarbowego.

Księgowanie po stronie nabywcy: warunki odliczenia podatku naliczonego

Dla nabywcy, który jest czynnym podatnikiem VAT, księgowanie faktury zaliczkowej w rejestrze VAT naliczonego wygląda tak:

- Otrzymanie faktury zaliczkowej: Muszę posiadać poprawnie wystawioną fakturę zaliczkową.

- Warunki odliczenia: Upewniam się, że zakup, którego dotyczy zaliczka, jest związany z moją działalnością opodatkowaną VAT.

- Ewidencja w rejestrze VAT naliczonego: Fakturę zaliczkową ujmuję w rejestrze zakupów VAT w okresie rozliczeniowym, w którym powstało prawo do odliczenia (zazwyczaj jest to miesiąc otrzymania faktury, nie wcześniej jednak niż miesiąc, w którym powstał obowiązek podatkowy u sprzedawcy).

- Deklaracja VAT: Kwotę podatku z faktury zaliczkowej wykazuję w odpowiedniej pozycji deklaracji VAT (np. JPK_V7), co pomniejsza mój podatek do zapłaty lub zwiększa nadwyżkę do zwrotu/przeniesienia.

Niezbędne elementy faktury zaliczkowej: sprawdź, czy Twój dokument jest prawidłowy

Aby faktura zaliczkowa była prawidłowa i mogła służyć jako dowód księgowy, musi zawierać szereg obowiązkowych elementów. Zawsze sprawdzam, czy na dokumencie znajdują się:

- Dane sprzedawcy i nabywcy (nazwy, adresy, NIP).

- Numer faktury (unikalny).

- Data wystawienia faktury.

- Data otrzymania zaliczki (lub data dokonania dostawy/wykonania usługi, jeśli jest inna niż data wystawienia faktury).

- Kwota otrzymanej zaliczki (netto, brutto).

- Stawka i kwota podatku VAT.

- Dane dotyczące zamówienia lub umowy, której zaliczka dotyczy (np. nazwa towaru/usługi, ilość, cena jednostkowa choć często w uproszczeniu).

Od zaliczki do faktury końcowej: Kompletne rozliczenie

Faktura końcowa: co musi zawierać, by była zgodna z przepisami?

Po zrealizowaniu dostawy towaru lub wykonaniu usługi, moim obowiązkiem jako sprzedawcy jest wystawienie faktury końcowej. Ten dokument musi kompleksowo podsumowywać całą transakcję. Kluczowe jest, aby na fakturze końcowej znalazły się wszystkie standardowe elementy faktury (dane stron, numer, data, nazwa towaru/usługi, ilość, cena jednostkowa, stawka i kwota VAT), ale także precyzyjne odniesienie do wcześniej otrzymanych i opodatkowanych zaliczek.

Jak poprawnie wykazać otrzymane zaliczki na fakturze finalnej?

Prawidłowe wykazanie zaliczek na fakturze końcowej to bardzo ważny etap rozliczenia. Na fakturze finalnej należy uwzględnić pełną wartość transakcji, a następnie pomniejszyć ją o sumę wartości netto i kwot podatku z wszystkich wcześniej wystawionych faktur zaliczkowych. W praktyce oznacza to, że na fakturze końcowej powinienem wskazać: całkowitą wartość brutto transakcji, sumę otrzymanych zaliczek (brutto), a następnie kwotę do zapłaty (lub do zwrotu) po uwzględnieniu zaliczek. Suma wartości z faktur zaliczkowych i faktury końcowej musi zawsze odpowiadać całkowitej cenie transakcji. To zapewnia spójność i poprawność rozliczeń.Najczęstsze błędy przy rozliczaniu zaliczek i jak ich unikać

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami. Oto one i moje wskazówki, jak ich unikać:

- Brak wystawienia faktury zaliczkowej po otrzymaniu wpłaty: To podstawowy błąd, który prowadzi do nieprawidłowego rozliczenia VAT. Wskazówka: Ustanów proces, który automatycznie generuje przypomnienie o wystawieniu faktury zaliczkowej natychmiast po zaksięgowaniu wpłaty.

- Błędne rozliczenie VAT: Niewłaściwe określenie momentu powstania obowiązku podatkowego lub stawki VAT. Wskazówka: Dokładnie analizuj daty otrzymania zaliczki i terminy wystawienia faktury. W razie wątpliwości zawsze konsultuj się z przepisami lub doradcą.

- Próba ujęcia faktury zaliczkowej jako kosztu w podatku dochodowym przed realizacją usługi/dostawy: To prowadzi do zawyżenia kosztów i zaniżenia dochodu. Wskazówka: Pamiętaj, że dla PIT/CIT zaliczka to nie koszt. Koszt powstaje dopiero po faktycznej realizacji świadczenia.

- Nieprawidłowe wystawienie faktury końcowej (nieuwzględnienie kwot z faktur zaliczkowych): Może skutkować podwójnym opodatkowaniem lub błędnym rozliczeniem z kontrahentem. Wskazówka: Zawsze upewnij się, że faktura końcowa jasno odwołuje się do wszystkich faktur zaliczkowych i pomniejsza o nie wartość transakcji.

Faktura zaliczkowa w KSeF: Co musisz wiedzieć o cyfrowym fakturowaniu?

Czy faktury zaliczkowe również muszą być wystawiane w KSeF?

Zdecydowanie tak. Zgodnie z planowanymi przepisami, po wprowadzeniu obowiązkowego Krajowego Systemu e-Faktur (KSeF), faktury zaliczkowe, podobnie jak wszystkie inne faktury VAT, będą musiały być wystawiane w formie ustrukturyzowanej za pośrednictwem tego systemu. To oznacza dużą zmianę w dotychczasowej praktyce i wymaga przygotowania.

Przeczytaj również: Ile lat przechowywać faktury? Uniknij kar i licz terminy!

Jakie zmiany w procesie fakturowania zaliczek wprowadza Krajowy System e-Faktur?

KSeF wprowadzi przede wszystkim konieczność wystawiania faktur zaliczkowych w ściśle określonym formacie XML, zgodnym ze schematem logicznym Ministerstwa Finansów. Oznacza to, że nie będzie już możliwości wystawiania ich w dowolnym programie i przesyłania w formie PDF. Wszystkie faktury będą musiały przejść przez centralny system, co zapewni ich natychmiastową dostępność zarówno dla sprzedawcy, nabywcy, jak i organów podatkowych. To z pewnością usprawni obieg dokumentów, ale wymaga od przedsiębiorców dostosowania systemów księgowych i procesów fakturowania. Dlatego też, jako Adrian Ziółkowski, zawsze podkreślam potrzebę bieżącego śledzenia aktualizacji legislacyjnych dotyczących KSeF, aby być na bieżąco z nadchodzącymi zmianami.