Poprawne wystawienie faktury w Polsce kluczowe zasady przed wejściem KSeF

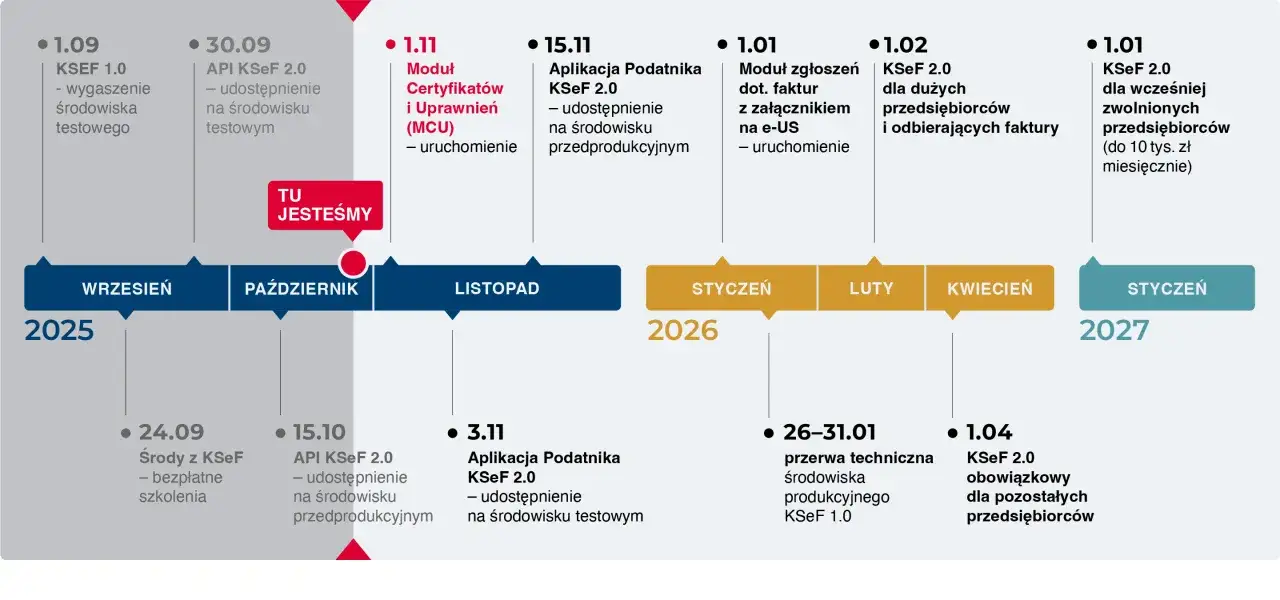

- Krajowy System e-Faktur (KSeF) stanie się obowiązkowy etapami od 1 lutego 2026 roku dla dużych podatników, a od 1 kwietnia 2026 roku dla wszystkich czynnych podatników VAT.

- Każda faktura VAT musi zawierać szereg obowiązkowych elementów, takich jak data wystawienia, numer, NIP-y, nazwa towaru/usługi, kwoty netto, stawki VAT i kwota brutto.

- Oprócz faktury VAT istnieją inne typy dokumentów, np. faktura proforma (nie jest dokumentem księgowym) czy faktura korygująca.

- Osoby prowadzące działalność nierejestrowaną również mogą wystawiać faktury (bez VAT), zawierające podstawowe dane transakcji.

- Na rynku dostępne są zarówno darmowe, jak i płatne programy do fakturowania, wiele z nich jest już zintegrowanych z KSeF lub przygotowanych na jego wdrożenie.

- Najczęstsze błędy to pomyłki w numeracji, danych kontrahenta, NIP-ie czy stawkach VAT, które wymagają wystawienia faktury korygującej.

Fakturowanie w 2026 roku: co musisz wiedzieć, zanim wystawisz pierwszy dokument?

KSeF, czyli rewolucja w fakturowaniu co to dla Ciebie oznacza?

Krajowy System e-Faktur (KSeF) to prawdziwa rewolucja w polskim fakturowaniu, która ma na celu uszczelnienie systemu podatkowego i ułatwienie rozliczeń. W mojej ocenie, choć początki mogą być wyzwaniem, docelowo system ten przyniesie wiele korzyści, przede wszystkim w zakresie automatyzacji i bezpieczeństwa. KSeF to centralna platforma Ministerstwa Finansów, służąca do wystawiania i odbierania faktur ustrukturyzowanych, czyli dokumentów zgodnych ze ściśle określonym schematem XML.Co to oznacza w praktyce? Każda faktura, zanim trafi do kontrahenta, będzie musiała przejść przez system KSeF, gdzie zostanie jej nadany unikalny numer identyfikacyjny. Harmonogram wprowadzania obowiązku korzystania z KSeF został ostatnio zmieniony, co daje przedsiębiorcom nieco więcej czasu na przygotowanie. Warto już teraz zapoznać się z dostępnymi darmowymi narzędziami od Ministerstwa Finansów, takimi jak Aplikacja Podatnika KSeF czy moduł w e-mikrofirmie, które mogą być dobrym punktem wyjścia do nauki obsługi systemu.

- Od 1 lutego 2026 r.: Obowiązek KSeF dla dużych podatników (przychody powyżej 200 mln zł rocznie).

- Od 1 kwietnia 2026 r.: Obowiązek KSeF dla wszystkich pozostałych czynnych podatników VAT.

Faktura VAT, proforma, a może bez VAT? Poznaj kluczowe różnice

Zanim wystawisz swoją pierwszą fakturę, kluczowe jest zrozumienie, jaki rodzaj dokumentu będzie odpowiedni dla danej transakcji. Nie każda "faktura" ma taki sam status prawny i księgowy. Jako praktyk, często widzę, że te podstawowe różnice bywają mylone, co może prowadzić do niepotrzebnych komplikacji.

Faktura VAT to podstawowy dokument księgowy, potwierdzający sprzedaż towarów lub usług i uprawniający do odliczenia podatku VAT. Jest kluczowa dla rozliczeń zarówno sprzedawcy, jak i nabywcy. Musi zawierać wszystkie obowiązkowe elementy, o których opowiem szerzej w dalszej części artykułu.

Faktura proforma to natomiast rodzaj oferty handlowej lub zapowiedź przyszłej faktury. Nie jest dokumentem księgowym i nie powoduje powstania obowiązku podatkowego ani prawa do odliczenia VAT. Często stosuje się ją do potwierdzenia warunków transakcji lub jako wezwanie do zapłaty przed faktyczną dostawą lub wykonaniem usługi.

Mamy również faktury korygujące, które wystawiamy w przypadku pomyłek na fakturze pierwotnej (np. w cenie, ilości, stawce VAT czy danych kontrahenta). Faktura zaliczkowa dokumentuje otrzymanie części lub całości zapłaty przed wykonaniem usługi lub dostawą towaru. Z kolei faktura uproszczona to nic innego jak paragon z NIP-em nabywcy, którego kwota nie przekracza 450 zł brutto (lub 100 euro).

| Rodzaj faktury | Charakterystyka | Status prawny |

|---|---|---|

| Faktura VAT | Dokumentuje sprzedaż towarów/usług, zawiera VAT. | Pełnoprawny dokument księgowy. |

| Faktura proforma | Oferta handlowa, zapowiedź transakcji. | Nie jest dokumentem księgowym, nie powoduje skutków podatkowych. |

| Faktura korygująca | Poprawia błędy na fakturze pierwotnej. | Dokument księgowy korygujący. |

| Faktura zaliczkowa | Dokumentuje otrzymanie zaliczki przed wykonaniem usługi/dostawą. | Dokument księgowy. |

| Faktura uproszczona | Paragon z NIP do 450 zł brutto. | Traktowana jak faktura VAT. |

Kto właściwie ma obowiązek wystawienia faktury?

Obowiązek wystawienia faktury w Polsce spoczywa przede wszystkim na czynnych podatnikach VAT. Dotyczy to zarówno sprzedaży towarów, jak i świadczenia usług na rzecz innych podatników VAT, osób prawnych niebędących podatnikami, a także osób fizycznych nieprowadzących działalności gospodarczej, jeśli zażądają one faktury. Zgodnie z przepisami, fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Istnieją oczywiście pewne wyjątki od tej reguły, na przykład w przypadku usług budowlanych czy dostaw mediów, ale dla większości przedsiębiorców to właśnie ta zasada jest kluczowa.

Jak krok po kroku stworzyć poprawną fakturę?

Elementy obowiązkowe, o których nie możesz zapomnieć checklista

Wystawienie faktury, która będzie zgodna z prawem, wymaga uwzględnienia szeregu obowiązkowych elementów. Zgodnie z art. 106e ustawy o VAT, każda faktura VAT musi zawierać:

- Datę wystawienia faktury.

- Kolejny numer faktury, który w sposób jednoznaczny identyfikuje fakturę.

- Imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy.

- Numery NIP sprzedawcy i nabywcy (jeśli są podatnikami VAT).

- Datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile jest inna niż data wystawienia faktury.

- Nazwę (rodzaj) towaru lub usługi.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto towaru lub usługi.

- Stawka podatku (np. 23%, 8%, 5%, 0%).

- Suma wartości sprzedaży netto, z podziałem na poszczególne stawki podatku i sprzedaż zwolnioną od podatku.

- Kwota podatku od sumy wartości sprzedaży netto, z podziałem na poszczególne stawki.

- Kwota należności ogółem (brutto).

W przypadku podatników zwolnionych z VAT, faktura będzie wyglądała nieco inaczej. Przede wszystkim nie znajdzie się na niej stawka ani kwota podatku. Konieczne jest jednak umieszczenie na dokumencie podstawy prawnej zwolnienia z VAT (np. art. 113 ust. 1 ustawy o VAT dla zwolnienia podmiotowego).

Dane sprzedawcy i nabywcy jak je wpisać, by uniknąć problemów?

Precyzyjne i kompletne dane sprzedawcy i nabywcy to fundament każdej poprawnej faktury. Zawsze podkreślam moim klientom, że dokładność w tym zakresie jest absolutnie kluczowa. Na fakturze muszą znaleźć się: pełna nazwa firmy lub imię i nazwisko (w przypadku jednoosobowej działalności), adres siedziby lub zamieszkania, a także numer NIP. W przypadku spółek konieczne jest podanie pełnej nazwy zgodnej z KRS. Błędy w tych danych mogą skutkować problemami z rozliczeniem VAT, a nawet koniecznością wystawienia faktury korygującej. Zawsze radzę, aby przed wystawieniem faktury zweryfikować dane kontrahenta, korzystając z publicznych baz, takich jak CEIDG (dla jednoosobowych działalności) czy KRS (dla spółek). To prosta czynność, która może zaoszczędzić wiele czasu i nerwów.

Nazewnictwo towarów i usług precyzja ma znaczenie

Opis towarów i usług na fakturze to nie miejsce na poetyckie metafory. Musi być on precyzyjny, jednoznaczny i zrozumiały zarówno dla Ciebie, Twojego kontrahenta, jak i urzędu skarbowego. Niejednokrotnie spotkałem się z sytuacjami, gdzie zbyt ogólne nazewnictwo prowadziło do nieporozumień lub wątpliwości interpretacyjnych. Pamiętaj, że opis ten ma odzwierciedlać faktyczny przedmiot transakcji. Na przykład, zamiast pisać "Usługa IT", lepiej sprecyzować "Usługa wdrożenia systemu CRM" lub "Wsparcie techniczne dla serwerów". Podobnie, zamiast "Materiały biurowe", lepiej wymienić "Papier ksero A4 (5 ryz)" i "Długopisy (10 szt.)". Taka precyzja ułatwia prawidłowe rozliczenie VAT i eliminuje ryzyko kwestionowania transakcji.

Obliczenia bez tajemnic: cena netto, stawka VAT, kwota brutto

Obliczanie kwot na fakturze to dla wielu przedsiębiorców największa bolączka, choć w rzeczywistości jest to dość proste. Kluczowe jest zrozumienie relacji między ceną netto, stawką VAT i kwotą brutto. Pozwól, że przedstawię to na prostym przykładzie:

- Cena netto: To wartość towaru lub usługi bez podatku VAT.

- Stawka VAT: Procent podatku, który musisz doliczyć (w Polsce najczęściej 23%, 8% lub 5%).

-

Kwota VAT: Obliczasz ją, mnożąc cenę netto przez stawkę VAT.

Przykład: Cena netto 100 zł, stawka VAT 23%. Kwota VAT = 100 zł * 0.23 = 23 zł. -

Kwota brutto: To cena netto plus kwota VAT.

Przykład: Kwota brutto = 100 zł (netto) + 23 zł (VAT) = 123 zł.

Warto również pamiętać, że jeśli znasz tylko kwotę brutto i chcesz obliczyć netto, możesz podzielić kwotę brutto przez (1 + stawka VAT). Na przykład, dla 123 zł brutto i 23% VAT: 123 zł / 1.23 = 100 zł netto. Większość programów do fakturowania automatyzuje te obliczenia, minimalizując ryzyko błędu.

Daty na fakturze: wystawienia, sprzedaży, termin płatności jak ich nie pomylić?

Daty na fakturze to często źródło pomyłek, a ich poprawne określenie ma kluczowe znaczenie dla prawidłowego rozliczenia podatkowego. Wyróżniamy trzy główne daty:

- Data wystawienia faktury: To po prostu dzień, w którym faktura została fizycznie stworzona. Jest to ważna data, ponieważ od niej liczy się termin płatności oraz, w niektórych przypadkach, termin rozliczenia VAT. Pamiętaj, że fakturę wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu sprzedaży.

- Data dokonania lub zakończenia dostawy towarów/wykonania usługi (data sprzedaży): Ta data wskazuje, kiedy faktycznie doszło do przekazania towaru lub wykonania usługi. Jest ona niezwykle istotna dla określenia momentu powstania obowiązku podatkowego w VAT. Często jest to ta sama data co data wystawienia, ale nie zawsze zwłaszcza gdy faktura jest wystawiana z opóźnieniem (ale wciąż w ustawowym terminie).

- Termin płatności: To data, do której nabywca powinien uregulować należność za fakturę. Jest to element umowny, uzgadniany między stronami transakcji, ale jego umieszczenie na fakturze jest standardową praktyką. Brak terminu płatności może utrudnić zarządzanie należnościami.

Prawidłowe rozróżnianie i wpisywanie tych dat to podstawa. Zawsze upewnij się, że wszystkie trzy są poprawnie określone, aby uniknąć problemów z księgowością i urzędem skarbowym.

Era cyfrowa w fakturowaniu: jak wystawić fakturę w KSeF?

Logowanie i uwierzytelnienie w KSeF Twój pierwszy krok

Wraz z nadejściem KSeF, proces wystawiania faktur przenosi się w pełni do świata cyfrowego. Pierwszym i najważniejszym krokiem jest oczywiście logowanie i uwierzytelnienie w systemie. Z mojego doświadczenia wynika, że to właśnie ten etap często budzi najwięcej obaw, ale w rzeczywistości jest on dość intuicyjny. Oto dostępne metody:

- Profil Zaufany: Najpopularniejsza i najprostsza metoda dla wielu przedsiębiorców. Umożliwia szybkie logowanie i potwierdzanie tożsamości.

- Kwalifikowany podpis elektroniczny: To bardziej zaawansowane narzędzie, które zapewnia najwyższy poziom bezpieczeństwa i jest równoważne z podpisem własnoręcznym. Wymaga posiadania certyfikatu i czytnika.

- Pieczęć elektroniczna: Idealna dla firm, które chcą automatyzować procesy wystawiania faktur. Pozwala na uwierzytelnianie dokumentów w imieniu firmy.

- Token autoryzacyjny: Możliwość wygenerowania specjalnego tokenu dla systemów zewnętrznych, co jest przydatne przy integracji KSeF z własnym oprogramowaniem księgowym.

Po wybraniu metody i pomyślnym uwierzytelnieniu, uzyskasz dostęp do wszystkich funkcji systemu KSeF, co jest kluczowe do dalszych działań.

Wypełnianie faktury ustrukturyzowanej interfejs i wymagane pola

Wypełnianie faktury ustrukturyzowanej w KSeF to proces, który na pierwszy rzut oka może wydawać się skomplikowany ze względu na konieczność przestrzegania określonego schematu. Jednak w praktyce, interfejs systemu KSeF (lub programów zewnętrznych z nim zintegrowanych) jest zaprojektowany tak, aby prowadzić użytkownika krok po kroku przez wymagane pola. Co więcej, wiele danych, takich jak NIP sprzedawcy czy podstawowe dane firmy, jest automatycznie pobieranych po uwierzytelnieniu, co znacznie przyspiesza proces i minimalizuje ryzyko błędów. System jest tak skonstruowany, aby wymusić poprawność wprowadzanych danych i zgodność ze schematem faktury ustrukturyzowanej.

Wysyłka i odbiór faktury w systemie co dzieje się po kliknięciu „zatwierdź”?

Po wypełnieniu wszystkich wymaganych pól i kliknięciu „zatwierdź” lub „wyślij” w systemie KSeF, rozpoczyna się proces walidacji faktury. System sprawdza, czy dokument jest zgodny ze schematem faktury ustrukturyzowanej. Jeśli wszystko jest w porządku, faktura otrzymuje unikalny numer identyfikacyjny KSeF i zostaje zapisana w systemie. Od tego momentu jest ona dostępna dla nabywcy. Odbiór faktury przez nabywcę również odbywa się w KSeF wystarczy zalogować się do systemu, a wszystkie faktury wystawione na dany NIP będą widoczne. To ogromne uproszczenie, które eliminuje potrzebę wysyłania faktur e-mailem czy pocztą.

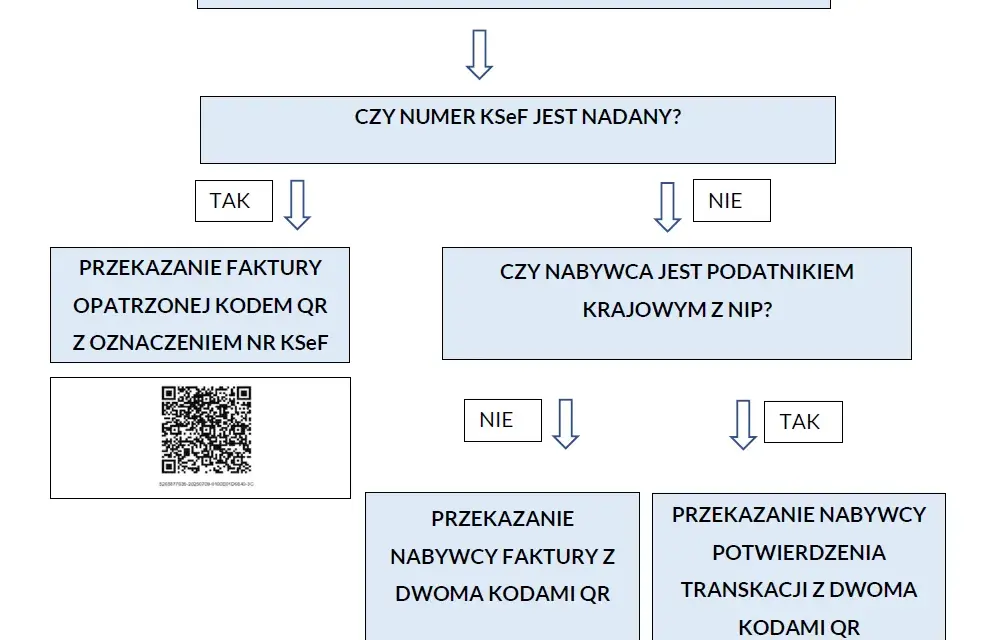

Czym jest numer KSeF i dlaczego jest ważniejszy niż tradycyjny numer faktury?

Numer KSeF to unikalny identyfikator, który system Krajowego Systemu e-Faktur nadaje każdej fakturze ustrukturyzowanej po jej prawidłowym przetworzeniu. W mojej ocenie, to właśnie ten numer staje się kluczowym elementem faktury w nowej erze cyfrowego fakturowania. Dlaczego? Ponieważ to on, a nie wewnętrzna numeracja, którą stosowałeś dotychczas, będzie prawnie wiążącym identyfikatorem dokumentu w obrocie gospodarczym. Tradycyjna numeracja, którą nadajesz fakturze w swoim programie, nadal będzie widoczna na dokumencie, ale to numer KSeF będzie miał priorytet w komunikacji z urzędem skarbowym i weryfikacji faktury. To istotna zmiana, do której trzeba się przyzwyczaić i którą należy bezwzględnie respektować.

Wybór narzędzia do fakturowania: darmowe i płatne opcje

Darmowe programy do fakturowania czy to wystarczy na start?

Dla wielu początkujących przedsiębiorców lub osób prowadzących działalność nierejestrowaną, darmowe programy do fakturowania mogą być doskonałym rozwiązaniem na start. Pozwalają one na wystawianie podstawowych faktur bez ponoszenia dodatkowych kosztów, co jest dużą zaletą w początkowej fazie rozwoju biznesu. Jednak, jak to zwykle bywa z darmowymi narzędziami, mają one swoje ograniczenia. Często oferują mniej funkcji, mogą nie mieć tak rozbudowanego wsparcia technicznego, a ich integracja z innymi systemami (np. księgowymi) bywa ograniczona. Mimo to, do prostego fakturowania są w pełni wystarczające.

- Mega Fakturka lite

- ELISOFT Faktury 2026

- Darmowe narzędzia od Ministerstwa Finansów (Aplikacja Podatnika KSeF, e-mikrofirma)

Aplikacje online vs. programy instalacyjne co jest wygodniejsze?

Wybór między aplikacjami online a programami instalacyjnymi do fakturowania to kwestia preferencji i specyfiki działalności. Oba rozwiązania mają swoje mocne i słabe strony, a ja, jako Adrian Ziółkowski, widzę ich zastosowanie w różnych scenariuszach.

| Aplikacje online | Programy instalacyjne |

|---|---|

| Zalety: | Zalety: |

| Dostęp z każdego miejsca i urządzenia (komputer, tablet, smartfon). | Niezależność od dostępu do internetu. |

| Automatyczne aktualizacje i zgodność z przepisami (np. KSeF). | Dane przechowywane lokalnie, pełna kontrola nad nimi. |

| Automatyczny backup danych w chmurze, mniejsze ryzyko utraty. | Brak miesięcznych opłat abonamentowych (często jednorazowy zakup). |

| Brak konieczności instalacji i konserwacji oprogramowania. | Możliwość dostosowania do specyficznych potrzeb (w przypadku bardziej zaawansowanych programów). |

| Wady: | Wady: |

| Wymagany stały dostęp do internetu. | Konieczność instalacji na konkretnym urządzeniu. |

| Potencjalne ryzyko bezpieczeństwa danych (choć renomowane firmy dbają o to). | Wymagane ręczne aktualizacje, aby zachować zgodność z przepisami. |

| Często oparte na modelu subskrypcyjnym (miesięczne/roczne opłaty). | Brak automatycznego backupu danych (użytkownik musi o to dbać). |

| Dostęp tylko z urządzenia, na którym program jest zainstalowany. |

Na co zwrócić uwagę, wybierając program zintegrowany z KSeF?

W dobie KSeF wybór odpowiedniego programu do fakturowania staje się jeszcze bardziej krytyczny. Nie wystarczy już, aby program po prostu wystawiał faktury musi on być w pełni zintegrowany z Krajowym Systemem e-Faktur. Oto kluczowe kryteria, na które zwracam uwagę, doradzając moim klientom:

- Zgodność z KSeF: To absolutna podstawa. Program musi umożliwiać wysyłanie i odbieranie faktur ustrukturyzowanych zgodnie z obowiązującym schematem.

- Łatwość obsługi: Intuicyjny interfejs i prosta obsługa to oszczędność czasu i nerwów, zwłaszcza dla osób, które nie są biegłe w technologii.

- Wsparcie techniczne: W razie problemów, szybka i kompetentna pomoc techniczna jest na wagę złota. Sprawdź dostępność wsparcia (telefon, e-mail, czat) i opinie o nim.

- Dodatkowe funkcje: Czy program oferuje coś więcej niż tylko fakturowanie? Może to być moduł magazynowy, CRM, integracja z bankowością, czy możliwość generowania raportów.

- Cena i model licencjonowania: Porównaj koszty różnych pakietów i upewnij się, że odpowiadają Twoim potrzebom i budżetowi.

- Opinie użytkowników: Zawsze warto sprawdzić, co o danym programie mówią inni przedsiębiorcy.

Wystawiasz fakturę bez firmy? Pamiętaj o działalności nierejestrowanej

Jak powinna wyglądać faktura od osoby fizycznej nieprowadzącej działalności?

Coraz więcej osób decyduje się na prowadzenie działalności nierejestrowanej, co pozwala na legalne zarabianie bez konieczności rejestracji firmy, o ile przychody nie przekraczają określonego limitu. Mimo braku formalnej firmy, możesz, a nawet powinieneś, wystawiać dokumenty potwierdzające sprzedaż. Choć nie będzie to klasyczna faktura VAT, powinna ona zawierać kluczowe informacje, aby transakcja była przejrzysta dla obu stron. Taka "faktura" od osoby fizycznej nieprowadzącej działalności powinna zawierać:

- Numer dokumentu: Utrzymuj własną, chronologiczną numerację.

- Datę wystawienia.

- Dane sprzedawcy: Twoje imię i nazwisko oraz adres.

- Dane nabywcy: Imię i nazwisko (lub nazwa firmy) oraz adres.

- Nazwę usługi/towaru: Dokładny opis przedmiotu transakcji.

- Ilość i cenę jednostkową.

- Łączną kwotę do zapłaty.

Pamiętaj, że taka faktura nie zawiera VAT-u, ponieważ jako osoba prowadząca działalność nierejestrowaną, nie jesteś podatnikiem VAT. Warto również dodać informację, że sprzedaż odbywa się w ramach działalności nierejestrowanej.

Czy działalność nierejestrowana podlega obowiązkowi KSeF?

Kwestia objęcia działalności nierejestrowanej obowiązkiem korzystania z KSeF jest nadal przedmiotem analiz i dyskusji. Obecnie przepisy dotyczące KSeF dotyczą czynnych podatników VAT. Zatem, jeśli prowadzisz działalność nierejestrowaną i korzystasz ze zwolnienia podmiotowego z VAT (co jest normą w przypadku działalności nierejestrowanej, o ile nie przekroczysz limitów), nie będziesz objęty obowiązkiem KSeF. Jednakże, zawsze zalecam śledzenie oficjalnych komunikatów Ministerstwa Finansów, ponieważ przepisy mogą ulec zmianie, a interpretacje mogą być doprecyzowywane. W razie wątpliwości, warto skonsultować się z doradcą podatkowym.

Najczęstsze błędy przy fakturowaniu i jak ich unikać

Problem z numeracją jak zachować porządek i ciągłość?

Brak ciągłości numeracji faktur to jeden z najczęstszych, a jednocześnie najbardziej problematycznych błędów, jakie widzę u przedsiębiorców. Każda faktura musi mieć swój unikalny, kolejny numer, który pozwoli na jej jednoznaczną identyfikację. Przerwy w numeracji, dublowanie numerów czy ich przypadkowa zmiana mogą prowadzić do poważnych problemów podczas kontroli skarbowej. Aby uniknąć tego błędu, zdecydowanie polecam korzystanie z programów do fakturowania. Automatyzują one numerację, zapewniając jej ciągłość i poprawność. Jeśli jednak wystawiasz faktury ręcznie, stwórz sobie jasny system numeracji (np. rok/miesiąc/kolejny numer) i bezwzględnie się go trzymaj.

Pomyłki w NIP i danych kontrahenta jak weryfikować informacje?

Pomyłki w numerze NIP lub innych danych kontrahenta to kolejny powszechny błąd, który może skutkować nieprawidłowym rozliczeniem VAT lub nawet zakwestionowaniem faktury. NIP jest kluczowy do identyfikacji podatnika, a jego błędne wpisanie może oznaczać, że faktura została wystawiona na niewłaściwy podmiot. Zawsze, ale to zawsze, weryfikuj dane swoich kontrahentów. Możesz to zrobić za pomocą:

- Bazy VIES: Jeśli kontrahent jest z innego kraju UE, sprawdź jego NIP w systemie VIES.

- Białej listy podatników VAT: Dla polskich kontrahentów, Biała lista pozwala sprawdzić, czy dany podmiot jest czynnym podatnikiem VAT i czy jego numer rachunku bankowego jest zarejestrowany.

- CEIDG/KRS: Dla podstawowych danych firmy, takich jak nazwa i adres.

Taka weryfikacja zajmuje chwilę, a może uchronić Cię przed wieloma kłopotami.

Błędne stawki VAT i kwoty co robić, gdy pomyłka już się wydarzyła?

Nawet najbardziej doświadczonym przedsiębiorcom zdarzają się pomyłki w stawkach VAT lub kwotach na fakturze. To błąd, który wymaga natychmiastowej reakcji. Nie wolno po prostu zignorować takiej pomyłki. Zamiast tego, należy wystawić fakturę korygującą. Jest to jedyny prawidłowy sposób na naprawienie błędów, które wpływają na wysokość podatku lub inne istotne elementy faktury. Pamiętaj, że szybka korekta jest w Twoim interesie, aby uniknąć problemów z urzędem skarbowym i zapewnić, że Twoje rozliczenia są zgodne z rzeczywistością.

Korekta faktury kiedy i jak ją poprawnie wystawić?

Wystawienie faktury korygującej jest konieczne w wielu sytuacjach, gdy pierwotna faktura zawiera błędy. Jako Adrian Ziółkowski, zawsze uczulam, że to nie wstyd popełnić błąd, ale wstyd go nie naprawić. Kiedy więc należy wystawić korektę? Na przykład, gdy:

- Zmieniła się cena towaru lub usługi.

- Zmieniła się ilość sprzedanego towaru lub zakres usługi.

- Pomyłka dotyczy stawki VAT lub kwoty podatku.

- Wystąpiły błędy w danych sprzedawcy lub nabywcy (np. NIP, adres).

- Nastąpił zwrot towaru lub udzielenie rabatu.

Faktura korygująca musi zawierać numer i datę wystawienia faktury pierwotnej, powód korekty, a także prawidłowe dane. Powinna jasno wskazywać, co zostało zmienione. W systemie KSeF korekta również będzie musiała przejść przez system, otrzymując swój unikalny numer identyfikacyjny.

Twoja pierwsza faktura wystawiona: co dalej?

Jak długo i w jakiej formie przechowywać wystawione faktury?

Wystawienie faktury to dopiero początek. Równie ważne jest jej prawidłowe przechowywanie. Zgodnie z polskim prawem, faktury należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że faktura wystawiona w 2024 roku, dla której termin płatności podatku minął w 2025 roku, musi być przechowywana do końca 2030 roku. Możesz przechowywać faktury w formie papierowej lub elektronicznej obie formy są akceptowane. Wprowadzenie KSeF znacznie upraszcza przechowywanie faktur elektronicznych, ponieważ system sam w sobie stanowi repozytorium wszystkich faktur ustrukturyzowanych, co jest ogromnym ułatwieniem dla przedsiębiorców.Przeczytaj również: Wystawianie faktury: Krok po kroku, bez błędów! KSeF 2026

Monitorowanie płatności jak skutecznie zarządzać należnościami?

Po wystawieniu faktury i jej wysłaniu do kontrahenta, Twoja praca się nie kończy. Kluczowe dla utrzymania płynności finansowej firmy jest skuteczne monitorowanie terminów płatności. Brak kontroli nad należnościami może prowadzić do zatorów płatniczych i poważnych problemów finansowych. Warto korzystać z funkcji przypominania o płatnościach, które oferuje większość programów do fakturowania. Regularne sprawdzanie stanu konta i kontakt z kontrahentami w przypadku opóźnień to podstawa. Pamiętaj, że dobrze zarządzane należności to stabilna przyszłość Twojego biznesu.