Ten kompleksowy poradnik to Twoja mapa drogowa do samodzielnego zarządzania kredytem we frankach szwajcarskich. Dowiedz się, jak wykorzystać najnowsze zmiany prawne i orzecznictwo, aby podjąć świadomą decyzję o unieważnieniu umowy lub ugodzie z bankiem, krok po kroku odzyskując finansową wolność.

Unieważnienie kredytu we frankach jak samodzielnie odzyskać wolność finansową w 2026 roku?

- Polska i unijna judykatura (TSUE) znacząco wzmocniły pozycję kredytobiorców, gwarantując 95-98% wygranych spraw i tzw. „darmowy kredyt”.

- Nadchodząca „ustawa frankowa” usprawni procedury sądowe, wprowadzając m.in. automatyczne wstrzymanie płatności rat po złożeniu pozwu.

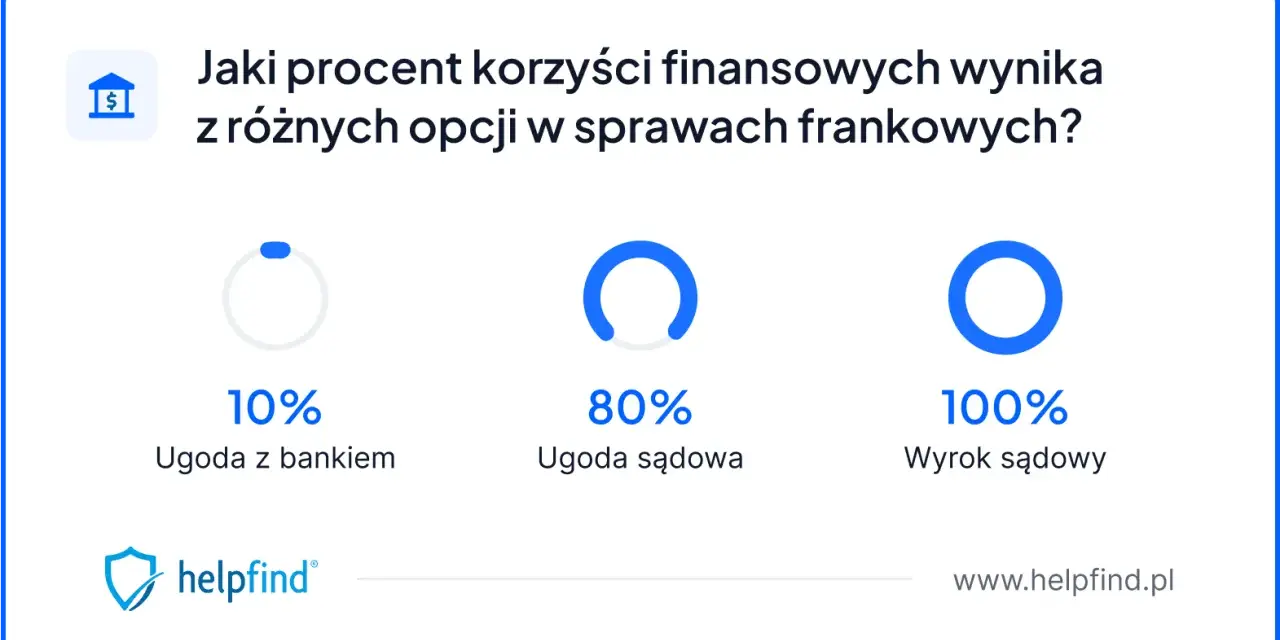

- Ugody bankowe są zazwyczaj znacznie mniej korzystne finansowo niż sądowe unieważnienie umowy.

- Kwestia przedawnienia roszczeń jest pilna dla wielu termin upływa z końcem 2025 roku, a pozew przerywa jego bieg.

- Koszty samodzielnego pozwu są niskie (maksymalnie 1000 zł opłaty sądowej), co czyni tę drogę dostępną.

Kredyt we frankach w 2026 roku: Dlaczego teraz jest najlepszy moment na działanie?

Jako Adrian Ziółkowski, z perspektywy eksperta, mogę śmiało stwierdzić, że rok 2026 to przełomowy moment dla wszystkich, którzy wciąż zmagają się z kredytami we frankach szwajcarskich. Dynamiczne zmiany w orzecznictwie i nadchodzące regulacje prawne stwarzają wyjątkowo sprzyjające warunki do podjęcia skutecznych działań. Nie ma już miejsca na obawy, czy warto walczyć teraz pytanie brzmi: jak najskuteczniej to zrobić?

Zrozumieć swoją przewagę: Jak wyroki TSUE i polskich sądów zmieniły zasady gry?

Obecna sytuacja prawna jest dla kredytobiorców frankowych niemalże idealna. Polskie sądy, w ślad za Trybunałem Sprawiedliwości Unii Europejskiej (TSUE), konsekwentnie orzekają na korzyść konsumentów. Statystyki są jednoznaczne: 95-98% spraw kończy się wygraną kredytobiorców. Dominującym rozstrzygnięciem jest unieważnienie umowy kredytowej, co w praktyce oznacza dla wielu tzw. „darmowy kredyt”. Co to dokładnie znaczy? Kredytobiorca zwraca bankowi jedynie pożyczony kapitał w złotówkach, bez odsetek, prowizji czy innych dodatkowych opłat. Najnowsze orzeczenia TSUE, w tym przełomowy wyrok w polskiej sprawie C-902/24 z 22 stycznia 2026 r., dodatkowo wzmocniły tę pozycję. Trybunał potwierdził, że bank nie może żądać odsetek za opóźnienie w zwrocie kapitału, jeśli w procesie utrzymuje, że umowa jest ważna. Uregulowano również kwestie związane z podnoszeniem przez bank zarzutu potrącenia, co ma na celu uproszczenie i przyspieszenie rozliczeń. To wszystko sprawia, że Twoja pozycja w sporze z bankiem jest silniejsza niż kiedykolwiek.

Nowa "ustawa frankowa" co realnie upraszcza dla kredytobiorców?

Na przełomie 2025 i 2026 roku spodziewamy się wejścia w życie rządowej „ustawy frankowej”. Chociaż nie zmienia ona materialnych podstaw roszczeń, to znacząco usprawni procedury sądowe, co jest kluczowe dla szybkości i komfortu prowadzenia sprawy. Z mojego punktu widzenia, najważniejsze zmiany dla kredytobiorców to:

- Automatyczne wstrzymanie płatności rat po złożeniu pozwu: To rewolucyjna zmiana. Dotychczas kredytobiorcy musieli składać dodatkowy wniosek o zabezpieczenie, co często wiązało się z niepewnością i dalszymi płatnościami. Nowa ustawa ma to uprościć, eliminując ten krok i od razu odciążając budżet domowy.

- Możliwość rozstrzygania spraw na posiedzeniach niejawnych: Celem tej regulacji jest skrócenie czasu trwania postępowań sądowych. Mniej rozpraw, szybsze decyzje to oznacza, że na unieważnienie kredytu nie będziesz musiał czekać latami.

Te zmiany mają na celu uczynienie procesu sądowego bardziej dostępnym i mniej stresującym dla konsumentów.

Pułapka czasu: Dlaczego kwestia przedawnienia roszczeń jest teraz krytyczna?

Nie mogę wystarczająco podkreślić, jak ważna jest kwestia przedawnienia roszczeń. Dla wielu kredytobiorców, którzy o wadliwości swoich umów dowiedzieli się masowo po wyroku TSUE w sprawie Dziubak (październik 2019), sześcioletni termin przedawnienia może upływać z końcem 2025 roku. To oznacza, że czas na działanie jest ograniczony. Złożenie pozwu jest jedynym i najskuteczniejszym sposobem na przerwanie biegu przedawnienia. Jeśli tego nie zrobisz, Twoje roszczenia mogą zostać uznane za przedawnione, a Ty stracisz szansę na odzyskanie pieniędzy. Nie zwlekaj każdy dzień ma znaczenie!

Dwie drogi do wolności od długu: Pozew sądowy czy ugoda z bankiem?

Kiedy już zdecydujesz się na działanie, staniesz przed wyborem jednej z dwóch głównych dróg: pozew sądowy lub ugoda z bankiem. Obie mają swoje plusy i minusy, a ja pomogę Ci zrozumieć, która opcja będzie dla Ciebie najbardziej korzystna.Droga sądowa: Na czym polega unieważnienie umowy i "darmowy kredyt"?

Unieważnienie umowy kredytowej w kontekście kredytów frankowych jest obecnie najczęściej stosowanym i najbardziej korzystnym rozstrzygnięciem dla kredytobiorców. Oznacza to, że sąd uznaje umowę za nieważną od samego początku, tak jakby nigdy nie została zawarta. W efekcie, strony muszą zwrócić sobie wzajemnie to, co świadczyły. Dla kredytobiorcy oznacza to zwrot wszystkich wpłaconych rat, prowizji i ubezpieczeń, a dla banku zwrot wypłaconego kapitału. Ponieważ bank nie może żądać odsetek ani innych opłat, kredytobiorca faktycznie uzyskuje tzw. „darmowy kredyt” oddaje tylko to, co faktycznie pożyczył w złotówkach. Rzadziej, choć wciąż możliwe, jest tzw. „odfrankowienie” umowy, czyli usunięcie z niej klauzul indeksacyjnych i przeliczenie kredytu na PLN, z zachowaniem oprocentowania LIBOR/SARON, co również jest korzystne, ale zazwyczaj mniej niż pełne unieważnienie.

Ugoda z bankiem: Analiza propozycji bankowych co naprawdę oferują?

Banki, widząc rosnącą liczbę przegranych spraw sądowych, coraz częściej proponują kredytobiorcom ugody. Na pierwszy rzut oka mogą wydawać się kuszące, ponieważ oferują szybkie rozwiązanie problemu bez konieczności angażowania się w proces sądowy. Jednak z mojej perspektywy, ugody te są zazwyczaj znacznie mniej korzystne finansowo niż wyrok unieważniający umowę. Najczęściej polegają na przewalutowaniu kredytu na złotówki po określonym kursie, często z częściowym umorzeniem salda. Problem polega na tym, że taka ugoda nie eliminuje całego zadłużenia, a kredytobiorca nadal ponosi przyszłe koszty odsetkowe, które po przewalutowaniu są oparte o WIBOR. W praktyce oznacza to, że banki starają się zminimalizować swoje straty, oferując rozwiązanie, które jest dla nich bardziej opłacalne niż pełne unieważnienie umowy przez sąd. Zawsze radzę dokładnie analizować takie propozycje i porównywać je z potencjalnymi korzyściami z drogi sądowej.

Porównanie finansowe: Ile realnie możesz zyskać na każdej z opcji?

Aby ułatwić Ci podjęcie decyzji, przygotowałem porównanie finansowe obu opcji. Pamiętaj, że są to wartości przykładowe, a rzeczywiste kwoty zależą od indywidualnych parametrów Twojego kredytu.

| Aspekt porównania | Unieważnienie sądowe | Ugoda z bankiem |

|---|---|---|

| Zwrot nadpłaconych rat | Pełny zwrot wszystkich wpłaconych rat, prowizji i ubezpieczeń (pomniejszony o wypłacony kapitał). | Brak zwrotu nadpłaconych rat. |

| Odsetki i opłaty | Brak odsetek i innych opłat dla banku (tzw. "darmowy kredyt"). | Kredytobiorca nadal płaci odsetki (po przewalutowaniu na PLN, często oparte o WIBOR). |

| Umorzenie długu | Całkowite umorzenie pozostałego zadłużenia. | Częściowe umorzenie salda, reszta długu pozostaje. |

| Koszty przyszłe | Brak przyszłych kosztów związanych z kredytem. | Dalsze koszty odsetkowe (WIBOR) i inne opłaty. |

| Wykreślenie hipoteki | Możliwe po prawomocnym wyroku i rozliczeniu. | Zazwyczaj dopiero po spłacie całego pozostałego długu. |

| Potencjalny zysk | Zazwyczaj największy (kilkadziesiąt do kilkuset tysięcy złotych). | Znacznie mniejszy niż w przypadku unieważnienia, często symboliczny w porównaniu do strat. |

Jak widać, różnice są znaczące. Moim zdaniem, droga sądowa oferuje nieporównywalnie większe korzyści finansowe i pełne uwolnienie od długu.

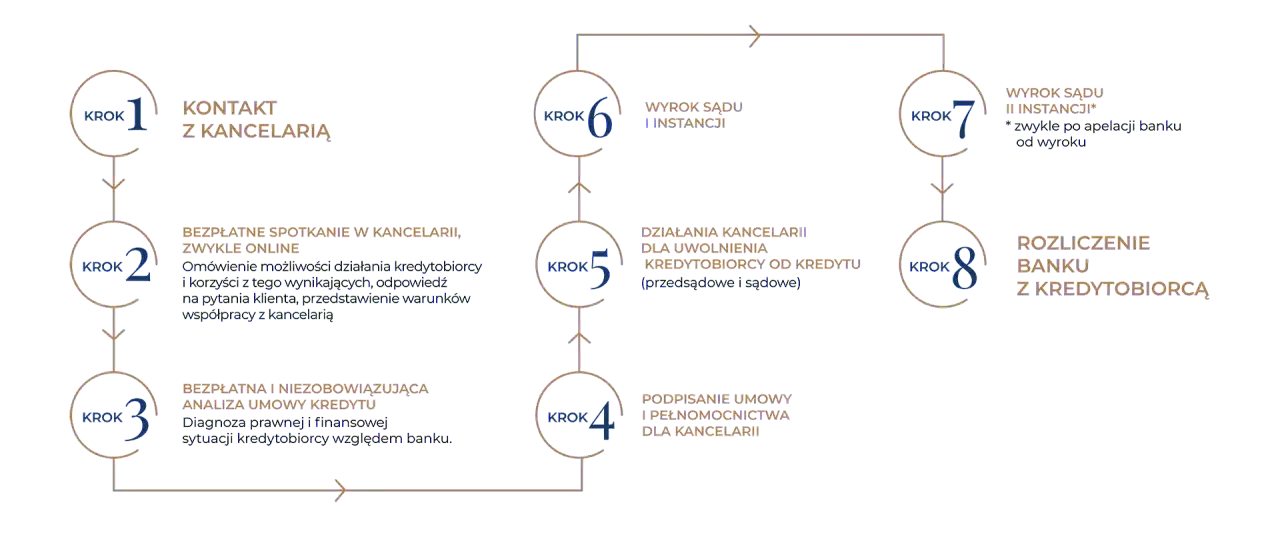

Samodzielny pozew przeciwko bankowi: Przewodnik krok po kroku

Decyzja o samodzielnym złożeniu pozwu może wydawać się onieśmielająca, ale z odpowiednim przygotowaniem i zrozumieniem procesu, jest w zasięgu ręki. Przedstawię Ci teraz szczegółową mapę drogową, która pomoże Ci przejść przez każdy etap.

Krok 1: Kompletowanie amunicji jakie dokumenty musisz zdobyć od banku?

Podstawą każdego skutecznego pozwu są solidne dowody. Bez nich Twoje roszczenie będzie słabe. Oto lista niezbędnych dokumentów, które musisz zgromadzić:

- Pełna umowa kredytowa wraz ze wszystkimi aneksami i regulaminami: To najważniejszy dokument. Upewnij się, że masz wszystkie załączniki, które były częścią umowy.

- Zaświadczenie z banku o historii spłaty kredytu: Ten dokument jest absolutnie kluczowy. Musi zawierać szczegółowe dane o każdej wpłaconej racie, dacie płatności, kwocie w CHF i PLN, a także o wszystkich innych opłatach (prowizje, ubezpieczenia, itp.). Poproś bank o zaświadczenie obejmujące cały okres kredytowania.

Pamiętaj, że bank ma obowiązek wydać Ci te dokumenty. Czasem może pobrać za to niewielką opłatę.

Krok 2: Analiza umowy jak zidentyfikować klauzule abuzywne w swoim kontrakcie?

Kluczem do unieważnienia umowy jest udowodnienie, że zawiera ona klauzule abuzywne, czyli niedozwolone. Klauzule te to takie, które kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. W kredytach frankowych najczęściej dotyczą one mechanizmów przeliczeniowych (indeksacji/denominacji). Banki często stosowały własne tabele kursowe, które były dla nich korzystne, a dla kredytobiorcy nieprzejrzyste i niekontrolowane. Moim zdaniem, to właśnie te zapisy, dające bankowi jednostronną możliwość kształtowania wysokości zadłużenia i rat, są podstawą do zakwestionowania umowy. Dokładne przeanalizowanie tych fragmentów umowy jest fundamentem Twojego roszczenia.

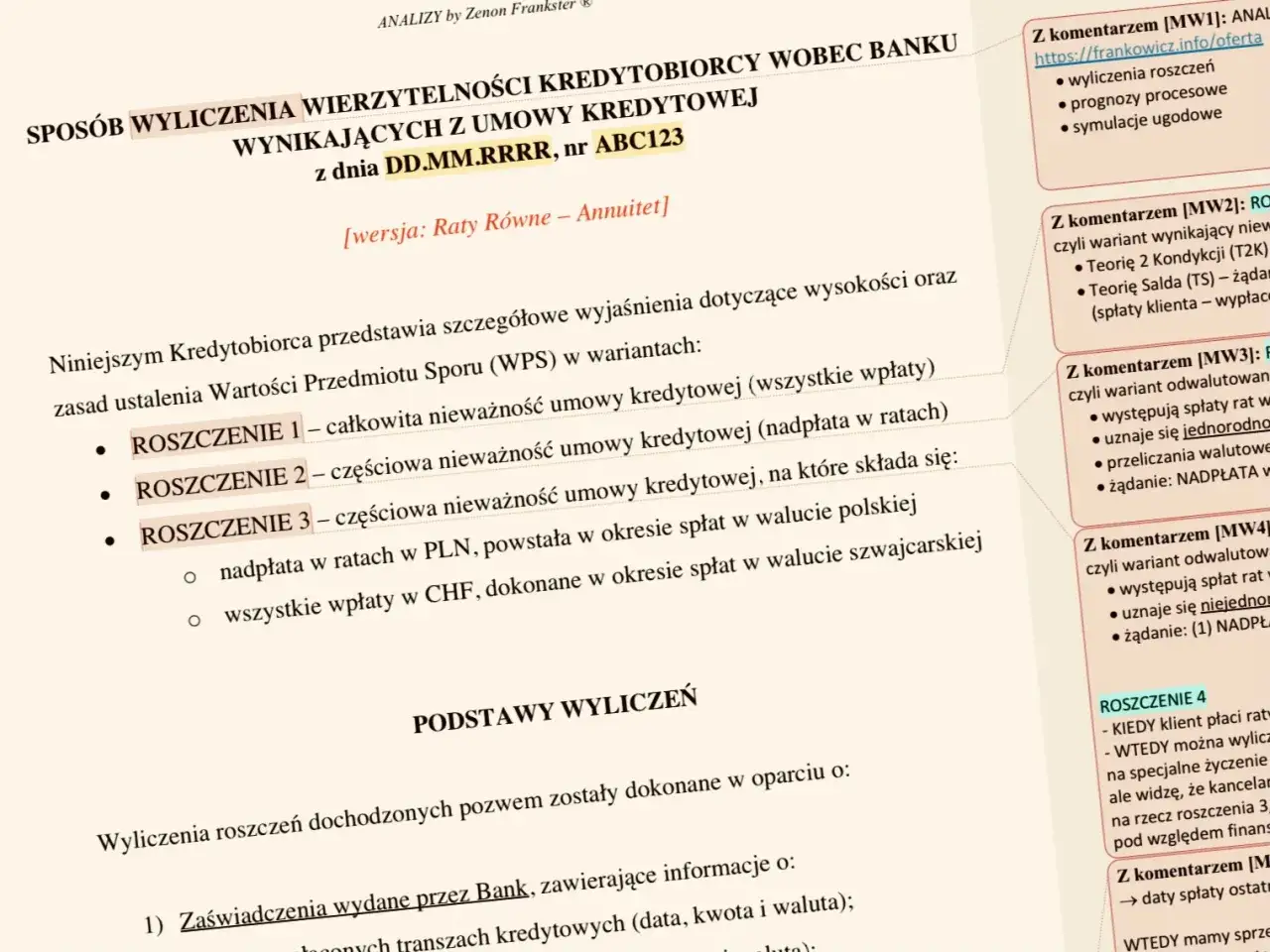

Krok 3: Obliczanie roszczenia jak oszacować kwotę, której możesz żądać?

Oszacowanie kwoty roszczenia jest kluczowe dla określenia wartości przedmiotu sporu w pozwie. W przypadku unieważnienia umowy, Twoje roszczenie będzie obejmować zwrot wszystkich wpłaconych rat, prowizji, ubezpieczeń i innych opłat, pomniejszone o kwotę kapitału, którą bank faktycznie Ci wypłacił w złotówkach. Brzmi skomplikowanie? Na szczęście, dostępne są online specjalistyczne kalkulatory frankowe, które mogą pomóc Ci w tym wstępnym szacowaniu. Wprowadź dane z zaświadczenia o historii spłaty, a kalkulator poda Ci orientacyjną kwotę, której możesz żądać. To da Ci solidną podstawę do dalszych działań.

Krok 4: Konstrukcja pozwu kluczowe elementy, które muszą się w nim znaleźć

Pozew to formalne pismo procesowe, które musi spełniać określone wymogi. Oto kluczowe elementy, które muszą się w nim znaleźć:

- Oznaczenie sądu: Właściwy sąd okręgowy.

- Oznaczenie stron: Twoje dane (powód) i dane banku (pozwany).

- Wartość przedmiotu sporu (WPS): Kwota, której żądasz od banku.

- Żądanie: Jasne sformułowanie, czego oczekujesz od sądu (np. unieważnienie umowy kredytowej i zasądzenie określonej kwoty, ewentualnie odfrankowienie).

- Uzasadnienie: To serce Twojego pozwu. Musisz w nim opisać stan faktyczny (kiedy i jaką umowę zawarłeś, jak spłacałeś kredyt), wskazać klauzule abuzywne i wyjaśnić, dlaczego są one niedozwolone, a także podać podstawę prawną swoich roszczeń.

- Wnioski dowodowe: Wymień wszystkie dokumenty, które dołączasz do pozwu (umowa, zaświadczenie o spłacie).

- Podpis: Twój własnoręczny podpis.

Pamiętaj, aby do pozwu dołączyć wszystkie załączniki w odpowiedniej liczbie egzemplarzy (jeden dla sądu, jeden dla banku, jeden dla Ciebie).

Krok 5: Gdzie i jak złożyć pozew? Procedura i opłaty sądowe

Pozew składasz do sądu okręgowego właściwego dla Twojego miejsca zamieszkania lub dla siedziby banku. Zazwyczaj wygodniej jest wybrać sąd w swojej okolicy. Pozew należy złożyć w biurze podawczym sądu lub wysłać pocztą listem poleconym za potwierdzeniem odbioru. Pamiętaj, aby złożyć pozew w tylu egzemplarzach, ile jest stron postępowania (Ty, bank) plus jeden dla sądu. Jeśli chodzi o koszty, to dla konsumenta w sprawie przeciwko bankowi stała opłata sądowa jest bardzo niska:

- Maksymalnie 1000 zł niezależnie od wartości przedmiotu sporu.

Oprócz tego, musisz liczyć się z ewentualnymi dodatkowymi kosztami, takimi jak opłaty za wydanie zaświadczeń z banku czy koszty ewentualnej opinii biegłego, jeśli sąd uzna ją za konieczną. Moim zdaniem, te koszty są niewielkie w porównaniu do potencjalnych korzyści.

Proces sądowy w praktyce: Co czeka Cię po złożeniu pozwu?

Złożenie pozwu to dopiero początek drogi, ale z pewnością najważniejszy krok. Teraz przedstawię Ci, czego możesz spodziewać się w trakcie postępowania sądowego.

Wstrzymanie płatności rat jak skorzystać z nowych przepisów i przestać płacić?

Jak już wspomniałem, nowa „ustawa frankowa” (przełom 2025/2026) ma wprowadzić automatyczne wstrzymanie płatności rat po złożeniu pozwu. To ogromna ulga dla kredytobiorców. W praktyce oznacza to, że po formalnym złożeniu pozwu do sądu, nie będziesz musiał już uiszczać comiesięcznych rat kredytu. Nie będzie konieczne składanie dodatkowego wniosku o zabezpieczenie roszczenia, co było dotychczasową praktyką. Ta zmiana ma na celu natychmiastowe odciążenie finansowe kredytobiorcy i zapobieganie dalszym stratom w trakcie trwania procesu. To świadczy o prokonsumenckim kierunku zmian w prawie.

Odpowiedź banku na pozew: Jakie argumenty i taktyki stosują prawnicy bankowi?

Banki nie poddają się łatwo i w odpowiedzi na pozew stosują szereg argumentów i taktyk, aby bronić swoich interesów. Musisz być na to przygotowany. Najczęściej spotykane to:

- Kwestionowanie abuzywności klauzul: Bank będzie twierdził, że klauzule przeliczeniowe były jasne i zgodne z prawem.

- Podnoszenie zarzutu przedawnienia roszczeń banku: Bank może próbować argumentować, że Twoje roszczenia są przedawnione.

- Próby udowodnienia, że kredytobiorca był świadomy ryzyka: Bank może przedstawiać dokumenty (oświadczenia o ryzyku), twierdząc, że byłeś w pełni poinformowany o ryzyku kursowym.

- Zarzut zatrzymania: Bank może żądać zatrzymania zwrotu Twoich świadczeń do czasu zwrotu przez Ciebie kapitału.

- Zarzut potrącenia: Bank może próbować potrącić swoje roszczenia z Twoimi.

Wszystkie te argumenty są znane sądom i w większości przypadków są skutecznie odpierane przez kredytobiorców, zwłaszcza w świetle aktualnego orzecznictwa.

Przebieg rozprawy i rola dowodów: Jak przygotować się do starcia w sądzie?

Przebieg rozprawy w sprawach frankowych zazwyczaj koncentruje się na analizie umowy i historii spłaty. Sąd będzie badał, czy klauzule indeksacyjne są abuzywne i czy naruszają Twoje prawa jako konsumenta. Kluczowe dowody to oczywiście umowa kredytowa i zaświadczenie o historii spłaty. Czasem sąd może powołać biegłego, aby ten wyliczył kwoty należne obu stronom, choć w świetle ugruntowanego orzecznictwa, coraz częściej sądy radzą sobie bez opinii biegłego. Ważne jest, abyś był przygotowany na ewentualne pytania sądu. Pamiętaj, że sądy powszechnie stosują prokonsumencką „teorię dwóch kondykcji” przy rozliczeniach, co oznacza, że każda ze stron ma oddzielne roszczenie o zwrot własnych świadczeń, co jest dla Ciebie korzystne.

Samodzielnie czy z kancelarią: Ocena ryzyka i potencjalnych kosztów

Wielu kredytobiorców zadaje sobie pytanie: czy jestem w stanie poprowadzić sprawę samodzielnie, czy lepiej zaufać profesjonalistom? Moje doświadczenie podpowiada, że choć samodzielne działanie jest możliwe, wiąże się z pewnymi ryzykami.

Pułapki samodzielnego działania: Najczęstsze błędy i jak ich unikać

Decydując się na samodzielne prowadzenie sprawy, musisz być świadomy potencjalnych pułapek. Oto najczęstsze błędy, które widuję:

- Błędy formalne w pozwie: Niewłaściwe oznaczenie sądu, brak wszystkich załączników, błędne obliczenie wartości przedmiotu sporu to wszystko może wydłużyć postępowanie lub nawet doprowadzić do zwrotu pozwu.

- Nieznajomość taktyk procesowych banków: Banki mają doświadczonych prawników, którzy znają wszystkie sztuczki. Bez odpowiedniej wiedzy możesz nie być w stanie skutecznie odpierać ich argumentów.

- Trudności w prawidłowym sformułowaniu roszczeń i obliczeniu ich wartości: Precyzyjne określenie, czego żądasz i ile, jest kluczowe. Błędy mogą skutkować niższymi korzyściami.

- Ryzyko przegranej i obciążenia kosztami procesowymi banku: Choć statystyki są korzystne, błędy formalne lub merytoryczne mogą doprowadzić do przegranej, co oznacza konieczność pokrycia kosztów sądowych banku.

Unikanie tych błędów wymaga dużej staranności i czasu na przestudiowanie przepisów.

Kiedy wsparcie prawnika jest nieocenione? Złożoność procedur i taktyki procesowe

Wsparcie prawnika jest nieocenione, szczególnie w kontekście złożoności procedur sądowych i konieczności skutecznego odpierania taktyk bankowych. Dobry prawnik specjalizujący się w sprawach frankowych nie tylko przygotuje pozew bez błędów formalnych, ale przede wszystkim skutecznie poprowadzi Cię przez cały proces. Będzie reprezentował Cię na rozprawach, odpowiadał na pisma banku, formułował wnioski dowodowe i dbał o Twoje interesy na każdym etapie. Wiedza prawnika o najnowszym orzecznictwie i taktykach banków jest kluczowa dla maksymalizacji Twoich szans na wygraną i uzyskanie jak największych korzyści.

Koszty pełnomocnika a potencjalne straty co bardziej się opłaca?

Koszty wynajęcia kancelarii prawnej to oczywiście wydatek, ale moim zdaniem, często jest to inwestycja, która zwraca się z nawiązką. Potencjalne straty wynikające z samodzielnego prowadzenia sprawy i ewentualnych błędów mogą być znacznie większe niż honorarium prawnika. Błąd w pozwie może wydłużyć proces o miesiące, a nawet lata, generując dalsze koszty i stres. Co więcej, profesjonalne wsparcie często prowadzi do uzyskania większych korzyści finansowych prawnik zadba o to, abyś odzyskał każdy możliwy grosz. Z mojego doświadczenia wynika, że spokój ducha i pewność, że sprawa jest w dobrych rękach, są warte tej inwestycji.

Wyrok i co dalej: Finalne rozliczenie z bankiem po unieważnieniu umowy

Gratulacje! Sąd wydał prawomocny wyrok unieważniający Twoją umowę kredytową. To moment triumfu, ale jeszcze nie koniec drogi. Przed Tobą ostatnie kroki do pełnej wolności finansowej.

Zrozumienie wyroku: Co oznacza unieważnienie umowy w praktyce?

Prawomocny wyrok unieważniający umowę kredytową oznacza, że umowa jest traktowana tak, jakby nigdy nie istniała. Z punktu widzenia prawa, umowa jest od początku nieważna. W praktyce oznacza to, że strony muszą sobie wzajemnie zwrócić to, co świadczyły. Bank zwraca Ci wszystkie wpłacone raty, prowizje i inne opłaty, a Ty zwracasz bankowi kwotę kapitału, którą faktycznie od niego otrzymałeś w złotówkach. To jest właśnie ten moment, w którym uzyskujesz swój „darmowy kredyt” i definitywnie pozbywasz się problemu frankowego.

Teoria dwóch kondykcji: Jak wygląda wzajemny zwrot świadczeń z bankiem?

Wzajemny zwrot świadczeń z bankiem odbywa się na podstawie tzw. „teorii dwóch kondykcji”, powszechnie stosowanej przez polskie sądy. Oznacza to, że każda ze stron Ty i bank ma oddzielne roszczenie o zwrot własnych świadczeń. Bank ma roszczenie o zwrot wypłaconego kapitału, a Ty masz roszczenie o zwrot wszystkich wpłaconych rat, prowizji i innych opłat. W praktyce dochodzi do wzajemnego rozliczenia. Jeśli kwota, którą wpłaciłeś do banku, jest wyższa niż kapitał, który od niego otrzymałeś, bank będzie musiał dopłacić Ci różnicę. Jeśli jest odwrotnie (co zdarza się rzadko w przypadku kredytów frankowych), to Ty będziesz musiał dopłacić bankowi. Cały proces jest nadzorowany i rozliczany zgodnie z wyrokiem sądu.

Przeczytaj również: Jak sprawdzić, czy jesteś w KRD? Darmowy poradnik krok po kroku

Wykreślenie hipoteki z księgi wieczystej: Ostatni krok do pełnej wolności finansowej

Po prawomocnym wyroku i finalnym rozliczeniu z bankiem, ostatnim krokiem do pełnej wolności finansowej jest wykreślenie hipoteki banku z księgi wieczystej Twojej nieruchomości. To formalność, ale bardzo ważna. Oto jak to zrobić:

- Uzyskaj prawomocny wyrok: Upewnij się, że masz odpis prawomocnego wyroku sądu.

- Pismo z banku: Po rozliczeniu z bankiem, bank ma obowiązek wystawić Ci pismo potwierdzające, że kredyt został spłacony (lub umowa unieważniona) i wyrażające zgodę na wykreślenie hipoteki.

- Wniosek do sądu wieczystoksięgowego: Złóż wniosek o wykreślenie hipoteki do sądu rejonowego, wydziału ksiąg wieczystych, właściwego dla miejsca położenia nieruchomości. Do wniosku dołącz prawomocny wyrok oraz pismo z banku.

- Opłata sądowa: Za wniosek o wykreślenie hipoteki należy uiścić stałą opłatę sądową.

Po wykreśleniu hipoteki Twoja nieruchomość będzie całkowicie wolna od obciążeń bankowych, a Ty będziesz mógł cieszyć się pełną finansową wolnością. To jest ten moment, na który czekałeś!