Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni, jak sprawdzić swoją obecność w Krajowym Rejestrze Długów (KRD). Dowiesz się, dlaczego jest to ważne, jak bezpłatnie uzyskać raport o sobie, a także co zrobić, jeśli znajdziesz się w rejestrze. Czytając dalej, zyskasz pewność i wiedzę potrzebną do zarządzania swoją wiarygodnością finansową.

Sprawdzenie obecności w KRD jest proste i możesz to zrobić bezpłatnie raz na pół roku

- Każda osoba fizyczna ma prawo do bezpłatnego sprawdzenia swoich danych w KRD raz na 6 miesięcy, zgodnie z obowiązującą ustawą.

- Proces weryfikacji odbywa się online przez portal krd.pl i wymaga potwierdzenia tożsamości (np. skan dowodu lub przelew weryfikacyjny).

- "Raport o sobie" zawiera informacje o zadłużeniu, jego wysokości, wierzycielu oraz firmach, które sprawdzały Twoje dane.

- Do KRD może wpisać Cię przedsiębiorca lub osoba fizyczna z tytułem wykonawczym, pod warunkiem zadłużenia min. 200 zł, przeterminowania o 30 dni i wcześniejszego wezwania do zapłaty.

- Dane z KRD są usuwane niezwłocznie, maksymalnie w ciągu 7 dni od całkowitej spłaty zobowiązania.

Czym jest Krajowy Rejestr Długów i kogo dotyczy?

Krajowy Rejestr Długów (KRD) to jedno z największych i najbardziej rozpoznawalnych biur informacji gospodarczej w Polsce. Jego głównym zadaniem jest gromadzenie i udostępnianie informacji o zadłużeniu, zarówno konsumentów, czyli osób fizycznych, jak i przedsiębiorców. Działa to na zasadzie wzajemności: firmy mogą sprawdzać wiarygodność swoich potencjalnych klientów i kontrahentów, a także wpisywać do rejestru tych, którzy nie regulują swoich zobowiązań. W ten sposób KRD pełni funkcję narzędzia zwiększającego bezpieczeństwo obrotu gospodarczego i motywującego do terminowego spłacania długów.

Kredyt, abonament, a nawet praca kiedy negatywny wpis może zablokować Twoje plany?

Negatywny wpis w KRD może mieć bardzo poważne konsekwencje dla Twojej codziennej aktywności finansowej i nie tylko. Przede wszystkim, drastycznie obniża Twoją wiarygodność kredytową. Banki i firmy pożyczkowe, zanim udzielą finansowania, zawsze sprawdzają bazy dłużników. Jeśli znajdą tam Twoje nazwisko, szanse na uzyskanie kredytu hipotecznego, gotówkowego czy nawet zakupy na raty stają się znikome. Podobnie jest z umowami abonamentowymi operatorzy telekomunikacyjni, dostawcy energii czy telewizji kablowej również weryfikują potencjalnych klientów w KRD. Negatywny wpis może oznaczać odmowę podpisania umowy lub konieczność wpłacenia wysokiej kaucji. Co więcej, choć rzadziej, niektórzy pracodawcy, zwłaszcza na stanowiskach wymagających zaufania i odpowiedzialności finansowej, mogą również decydować się na sprawdzenie kandydata w KRD, co pośrednio może wpłynąć na Twoje szanse w procesach rekrutacyjnych. Warto więc dbać o "czyste konto", aby nie zamykać sobie drogi do ważnych życiowych decyzji.

Kto może Cię wpisać do KRD i jakie są zasady?

Do Krajowego Rejestru Długów może wpisać Cię szerokie grono podmiotów, zarówno przedsiębiorców, jak i w pewnych sytuacjach, osób fizycznych. Najczęściej są to:

- Banki i firmy pożyczkowe: W przypadku niespłaconych rat kredytów czy pożyczek.

- Operatorzy telekomunikacyjni: Za niezapłacone rachunki za telefon, internet czy telewizję.

- Dostawcy energii i gazu: W przypadku zaległości w opłatach za media.

- Firmy windykacyjne: Jeśli przejęły Twój dług od pierwotnego wierzyciela.

- Inne przedsiębiorstwa: Na przykład za niezapłacone faktury za usługi, czynsz, czy raty za sprzęt.

- Osoby fizyczne: Mogą Cię wpisać do KRD, ale tylko wtedy, gdy posiadają tytuł wykonawczy, np. prawomocny wyrok sądu z klauzulą wykonalności, który potwierdza Twoje zadłużenie.

Aby wpis do KRD był możliwy, muszą zostać spełnione kluczowe warunki:

- Minimalna kwota zadłużenia: Dla konsumenta (osoby fizycznej) zadłużenie musi wynosić co najmniej 200 zł. W przypadku przedsiębiorców jest to 500 zł.

- Minimalny okres przeterminowania: Termin płatności zobowiązania musi minąć co najmniej 30 dni temu.

- Obowiązek wysłania wezwania do zapłaty: Wierzyciel musi wysłać Ci wezwanie do zapłaty, w którym wyraźnie ostrzeże o zamiarze wpisania Twoich danych do KRD, jeśli dług nie zostanie uregulowany w wyznaczonym terminie (zwykle 14 dni od daty wysłania wezwania).

Dopiero po spełnieniu tych wszystkich warunków wierzyciel ma prawo dokonać wpisu do rejestru.

Jak sprawdzić, czy jesteś w KRD? Praktyczny przewodnik krok po kroku

Sprawdzenie swojej obecności w KRD jest prostsze, niż myślisz, i co najważniejsze możesz to zrobić bezpłatnie. Jako Adrian Ziółkowski, często podkreślam, że to podstawowa higiena finansowa. Poniżej przedstawiam, jak krok po kroku przejść przez ten proces.

Założenie konta w serwisie krd.pl co musisz przygotować?

Pierwszym krokiem do sprawdzenia swojej sytuacji w KRD jest założenie konta w portalu konsumenckim na stronie krd.pl. To intuicyjny proces, który wymaga podania podstawowych danych osobowych. Przygotuj sobie takie informacje jak: Twoje imię i nazwisko, numer PESEL, adres zamieszkania, numer telefonu oraz aktywny adres e-mail. Pamiętaj, aby podać prawdziwe i aktualne dane, ponieważ będą one służyć do weryfikacji Twojej tożsamości. Po wypełnieniu formularza rejestracyjnego otrzymasz link aktywacyjny na podany adres e-mail, który musisz kliknąć, aby zakończyć proces zakładania konta.

Weryfikacja tożsamości: skan dowodu czy przelew? Wybierz bezpieczną metodę

Po założeniu konta, kluczowym etapem jest weryfikacja Twojej tożsamości. Jest to niezbędne, aby KRD miało pewność, że to Ty, a nie ktoś inny, próbujesz uzyskać dostęp do wrażliwych danych. KRD oferuje dwie główne, bezpieczne metody weryfikacji. Pierwsza to przesłanie skanu dowodu osobistego. Musisz wykonać wyraźny skan lub zdjęcie obu stron dokumentu i załadować je do systemu. Pamiętaj, aby zakryć numer seryjny dowodu oraz wizerunek, pozostawiając widoczne jedynie dane identyfikacyjne (imię, nazwisko, PESEL). Druga, często preferowana przez użytkowników, to przelew weryfikacyjny na symboliczną kwotę, zazwyczaj 1 zł. Wykonujesz go ze swojego osobistego konta bankowego na wskazany rachunek KRD. Dane nadawcy przelewu (imię, nazwisko, adres) muszą zgadzać się z danymi podanymi podczas rejestracji. Po zaksięgowaniu przelewu (co zazwyczaj trwa kilka minut), Twoja tożsamość zostanie automatycznie potwierdzona. Obie metody są bezpieczne i mają na celu ochronę Twoich danych.

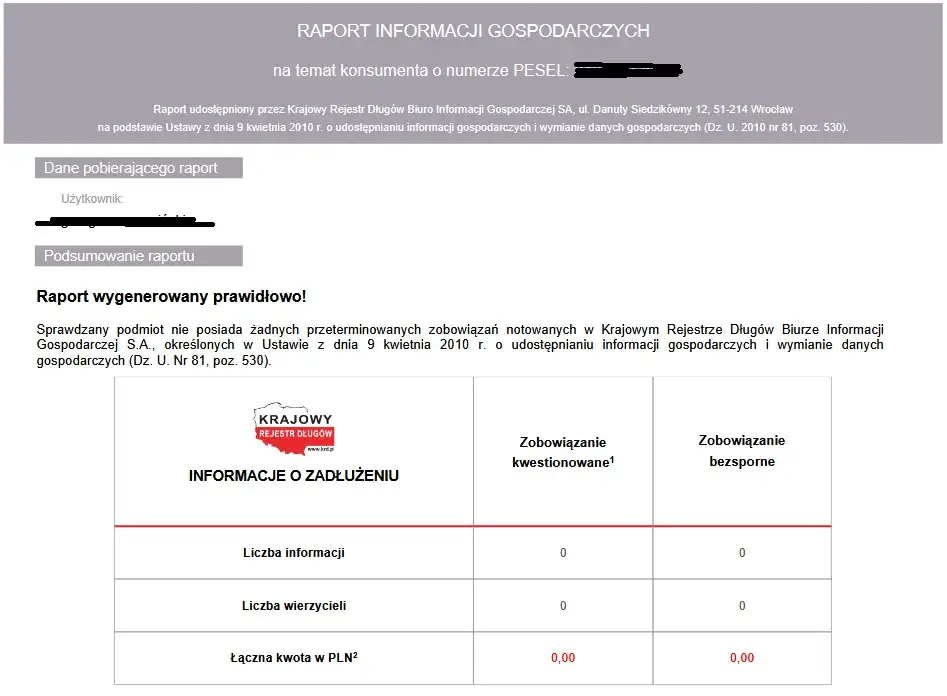

Gdzie znaleźć i jak pobrać darmowy "Raport o sobie"?

Po pomyślnej weryfikacji tożsamości i zalogowaniu się do portalu krd.pl, nawigacja jest dość prosta. Zazwyczaj na stronie głównej lub w menu użytkownika znajdziesz wyraźnie oznaczoną sekcję lub przycisk o nazwie "Raport o sobie" lub "Pobierz raport". Kliknij w tę opcję. System poprowadzi Cię przez krótki proces generowania raportu. W większości przypadków raport jest dostępny natychmiastowo w formacie PDF. Możesz go wtedy pobrać na swój komputer lub urządzenie mobilne, a także wydrukować. Pamiętaj, że to właśnie ten dokument zawiera wszystkie kluczowe informacje o Twojej obecności w rejestrze.

Jak często możesz sprawdzać swoje dane bezpłatnie? Wykorzystaj swoje prawo!

To bardzo ważna informacja, którą jako ekspert zawsze podkreślam: każda osoba fizyczna ma prawo do bezpłatnego sprawdzenia swoich danych w Krajowym Rejestrze Długów raz na 6 miesięcy. To prawo gwarantuje Ustawa o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Nie musisz za to płacić ani złotówki, jeśli mieścisz się w tym limicie. Regularne korzystanie z tej możliwości jest niezwykle ważne dla utrzymania pełnej kontroli nad swoją sytuacją finansową. Dzięki temu możesz szybko wykryć ewentualne nieuprawnione wpisy, błędy w danych, a także monitorować, czy Twoje zobowiązania zostały prawidłowo usunięte po spłacie. To proaktywne podejście, które chroni Cię przed nieprzyjemnymi niespodziankami i pozwala na szybką reakcję.

Jak czytać i interpretować raport z KRD?

Otrzymanie raportu to jedno, ale jego prawidłowa interpretacja to klucz do zrozumienia swojej sytuacji. Nie martw się, jeśli na początku wydaje się skomplikowany. Przeprowadzę Cię przez najważniejsze sekcje.

Kto Cię sprawdzał? Zobacz, które firmy interesowały się Twoją historią finansową

Jedną z sekcji raportu jest lista podmiotów, które sprawdzały Twoje dane w KRD w ciągu ostatnich 12 miesięcy. Ta informacja jest niezwykle istotna. Jeśli ubiegałeś się o kredyt, pożyczkę czy podpisywałeś umowę abonamentową, naturalne jest, że w raporcie pojawią się zapytania od banków, firm pożyczkowych czy operatorów. Jednakże, jeśli widzisz zapytania od firm, z którymi nie miałeś żadnych kontaktów, może to być sygnał ostrzegawczy. Może to wskazywać na próbę wyłudzenia danych, oszustwo lub po prostu błąd. W takiej sytuacji warto zachować czujność i ewentualnie podjąć dalsze kroki w celu wyjaśnienia sytuacji.

Analiza zadłużenia: kto, za co i na jaką kwotę Cię wpisał?

To serce Twojego raportu. Jeśli masz wpis w KRD, ta sekcja dostarczy Ci wszystkich kluczowych informacji. Znajdziesz tu dane dotyczące: wierzyciela, czyli firmy lub osoby, która dokonała wpisu (np. "Bank X", "Operator Y"); tytułu zadłużenia, który precyzuje, za co masz dług (np. "zaległe raty kredytu", "niezapłacony rachunek za telefon", "czynsz"); oraz kwoty zadłużenia, która jasno określa, ile pieniędzy jesteś winien. W raporcie znajdziesz również datę powstania zadłużenia i datę wpisu do KRD. Dokładna analiza tych danych pozwoli Ci zrozumieć naturę długu i podjąć odpowiednie kroki w celu jego uregulowania lub zakwestionowania.

Co oznacza "brak informacji o zadłużeniu"? Interpretacja pozytywnego wyniku

Jeśli po pobraniu "Raportu o sobie" zobaczysz informację o treści "brak informacji o zadłużeniu", to gratuluję! Jest to wynik pozytywny i oznacza, że w Krajowym Rejestrze Długów nie ma żadnych aktywnych wpisów na Twoje nazwisko. Możesz odetchnąć z ulgą Twoja wiarygodność finansowa w oczach podmiotów sprawdzających KRD jest na dobrym poziomie. To świadczy o tym, że terminowo regulujesz swoje zobowiązania i nie masz zaległych długów, które kwalifikowałyby się do wpisu. Taki raport to potwierdzenie Twojej rzetelności finansowej i z pewnością ułatwi Ci dostęp do usług wymagających dobrej historii kredytowej.

Znalazłeś swoje nazwisko w KRD co dalej? Skuteczny plan działania

Wykrycie wpisu w KRD może być stresujące, ale pamiętaj, że to nie koniec świata. Ważne jest, aby działać szybko i metodycznie. Jako Adrian Ziółkowski, zawsze radzę podejść do sprawy z chłodną głową i konkretnym planem.

Spłata długu jako najszybsza droga do "czystego konta"

Nie ma co ukrywać najszybszym i najbardziej efektywnym sposobem na usunięcie wpisu z Krajowego Rejestru Długów jest uregulowanie całego zadłużenia. Po spłacie długu wierzyciel ma obowiązek usunąć Twoje dane z KRD. To proste: brak długu oznacza brak podstaw do bycia w rejestrze. Jeśli masz możliwość, postaraj się jak najszybciej spłacić całą kwotę. To otworzy Ci drogę do odzyskania pełnej wiarygodności finansowej i pozwoli na realizację planów, które mogły być zablokowane przez negatywny wpis.

Jak długo czeka się na usunięcie wpisu po spłacie zobowiązania?

Zgodnie z przepisami, dane z KRD muszą zostać usunięte niezwłocznie, nie później niż w ciągu 7 dni od momentu spłaty całego zadłużenia. To wierzyciel jest odpowiedzialny za wykreślenie wpisu. Ważne jest, aby po spłacie długu skontaktować się z wierzycielem i upewnić się, że dokonał on stosownego zgłoszenia do KRD. Jeśli po upływie 7 dni wpis nadal widnieje w rejestrze, masz prawo interweniować. W pierwszej kolejności skontaktuj się ponownie z wierzycielem, a jeśli to nie przyniesie skutku, możesz złożyć reklamację bezpośrednio w KRD, przedstawiając dowód spłaty. KRD ma obowiązek wyjaśnić sytuację i doprowadzić do usunięcia nieaktualnego wpisu.

Wpis jest niesłuszny lub nieaktualny? Poznaj procedurę reklamacyjną

Co zrobić, jeśli wpis w KRD jest niesłuszny, nieaktualny, zawiera błędy lub dotyczy długu, który już dawno spłaciłeś? W takiej sytuacji masz prawo do złożenia reklamacji. Procedura jest następująca:

- Kontakt z wierzycielem: W pierwszej kolejności zawsze zwracaj się do podmiotu, który dokonał wpisu. Przedstaw swoje argumenty, dołącz dowody (np. potwierdzenia przelewów, umowy) i zażądaj usunięcia lub sprostowania danych. Wierzyciel ma obowiązek rozpatrzyć Twoją reklamację.

- Interwencja w KRD: Jeśli wierzyciel nie reaguje na Twoje wezwania, odmawia usunięcia wpisu lub nie udziela satysfakcjonującej odpowiedzi, możesz złożyć reklamację bezpośrednio w Krajowym Rejestrze Długów. KRD ma obowiązek zbadać sprawę i skontaktować się z wierzycielem w celu wyjaśnienia sytuacji. Jeśli okaże się, że wpis jest faktycznie niesłuszny lub nieaktualny, KRD doprowadzi do jego usunięcia.

Pamiętaj, aby zawsze zachowywać kopie całej korespondencji i dokumentacji związanej z reklamacją.

Negocjacje z wierzycielem jak rozmawiać, by usunął wpis?

Negocjacje z wierzycielem mogą być kluczowe, zwłaszcza jeśli spłaciłeś dług, a wpis nadal widnieje, lub jeśli szukasz rozwiązania, które pozwoli na szybsze usunięcie wpisu. Oto kilka porad, jak skutecznie rozmawiać:

- Bądź konkretny i rzeczowy: Przedstaw fakty, daty spłaty, numery potwierdzeń. Unikaj emocji.

- Powołaj się na przepisy: Przypomnij wierzycielowi o jego obowiązku usunięcia danych w ciągu 7 dni od spłaty, zgodnie z Ustawą o udostępnianiu informacji gospodarczych.

- Zapytaj o potwierdzenie usunięcia: Poproś o pisemne potwierdzenie, że wpis został usunięty z KRD. To da Ci dowód na przyszłość.

- Zaproponuj ugodę (jeśli dług jest nadal aktywny): Jeśli nie możesz spłacić całej kwoty, spróbuj negocjować częściową spłatę długu w zamian za usunięcie wpisu lub rozłożenie na raty. Czasem wierzyciel woli odzyskać część pieniędzy niż nie odzyskać nic.

- Wykorzystaj argument "dobrej woli": Jeśli to drobne zadłużenie, które powstało przez nieuwagę, możesz poprosić o usunięcie wpisu "na zasadzie dobrej woli" po uregulowaniu. Nie zawsze to działa, ale warto spróbować.

Monitoring KRD jak na stałe trzymać rękę na pulsie?

Jednorazowe sprawdzenie KRD to dobry początek, ale prawdziwa kontrola nad swoją wiarygodnością finansową wymaga stałego monitoringu. Jako Adrian Ziółkowski, zawsze zachęcam do proaktywnego podejścia.

Płatne pakiety KRD: czy warto w nie inwestować?

Oprócz bezpłatnego "Raportu o sobie" raz na pół roku, KRD oferuje również płatne pakiety abonamentowe. Ich funkcjonalność jest znacznie szersza umożliwiają częstsze monitorowanie swoich danych (np. raz w miesiącu), otrzymywanie natychmiastowych powiadomień o każdym nowym wpisie lub zapytaniu o Twoje dane, a nawet sprawdzanie wiarygodności finansowej innych podmiotów (np. potencjalnych kontrahentów czy najemców). Czy warto w nie inwestować? Moim zdaniem, dla osób, które aktywnie korzystają z produktów finansowych, prowadzą działalność gospodarczą, lub po prostu chcą mieć pełną kontrolę nad swoją sytuacją, takie pakiety mogą być wartościową inwestycją. Dają spokój ducha i pozwalają na szybką reakcję w przypadku jakichkolwiek nieprawidłowości.

Alerty i powiadomienia automatyczna ochrona przed nowymi wpisami

Jedną z najcenniejszych funkcji płatnych pakietów KRD są alerty i powiadomienia. Działają one na zasadzie automatycznego monitoringu. W momencie, gdy ktoś spróbuje wpisać Twoje dane do KRD lub sprawdzić Twoją historię w rejestrze, otrzymasz natychmiastowe powiadomienie zazwyczaj SMS-em lub e-mailem. To proaktywna ochrona, która pozwala na błyskawiczną reakcję. Nie musisz pamiętać o regularnym logowaniu się i pobieraniu raportu. System zrobi to za Ciebie, informując o każdej istotnej zmianie. Dzięki temu możesz szybko zareagować na potencjalne zagrożenia, takie jak próby wyłudzenia kredytu na Twoje dane czy niesłuszne wpisy.

Przeczytaj również: Jak sprawdzić KRD za darmo? Instrukcja online i ochrona przed wyłudzeniem

Jak proaktywnie dbać o swoją wiarygodność finansową, by unikać problemów w przyszłości?

Najlepszą obroną jest atak, a w finansach prewencja. Oto kilka praktycznych wskazówek, jak proaktywnie dbać o swoją wiarygodność finansową i unikać problemów z KRD w przyszłości:

- Terminowo reguluj zobowiązania: To podstawa. Płać rachunki, raty kredytów i pożyczek zawsze na czas. Ustaw sobie przypomnienia lub zlecenia stałe.

- Ostrożnie korzystaj z opcji "kup teraz, zapłać później": Chociaż wygodne, łatwo jest stracić kontrolę nad drobnymi, odroczonymi płatnościami, które w przypadku zapomnienia mogą szybko stać się zaległościami.

- Monitoruj swoje wydatki: Regularnie sprawdzaj wyciągi bankowe i karty kredytowe, aby upewnić się, że wszystkie transakcje są zgodne z Twoją wiedzą.

- Sprawdzaj KRD raz na 6 miesięcy: Korzystaj z darmowego prawa do pobrania "Raportu o sobie". To Twój osobisty audyt finansowy.

- Nie ignoruj wezwań do zapłaty: Nawet jeśli uważasz, że wezwanie jest niesłuszne, nie odkładaj go. Skontaktuj się z wierzycielem i wyjaśnij sytuację. Ignorowanie może prowadzić do wpisu do KRD.

- Chroń swoje dane osobowe: Bądź ostrożny, komu i w jakich okolicznościach udostępniasz swój PESEL, numer dowodu czy inne wrażliwe informacje.