Decyzja o nadpłacie kredytu hipotecznego we frankach szwajcarskich to kwestia, która spędza sen z powiek wielu kredytobiorcom. W obliczu dynamicznie zmieniającej się sytuacji prawnej i ekonomicznej, podjęcie świadomej decyzji finansowej wymaga dogłębnej analizy. W tym artykule, jako Adrian Ziółkowski, przedstawię kluczowe argumenty „za” i „przeciw” nadpłacie, wskazując na dostępne alternatywy, aby pomóc Ci w podjęciu najlepszego kroku.

Nadpłata kredytu frankowego jest dziś ryzykowna poznaj kluczowe argumenty

- Większość ekspertów prawnych odradza nadpłatę kredytu, jeśli planujesz wejść na drogę sądową z bankiem.

- Korzystne dla frankowiczów wyroki sądów (w tym TSUE) sprawiają, że unieważnienie umowy jest często bardziej opłacalne niż nadpłata.

- Nadpłacone środki mogą być trudniejsze do odzyskania po wygranym procesie i są formą nieoprocentowanego "kredytowania" banku.

- Niskie stopy procentowe w Szwajcarii (SARON) sprawiają, że oprocentowanie kredytu jest relatywnie niskie w porównaniu do kredytów w PLN.

- Alternatywą dla nadpłaty jest budowa poduszki finansowej, inwestowanie nadwyżek lub przeznaczenie środków na proces sądowy.

Jak działa nadpłata kredytu frankowego i na co uważać

Nadpłata kredytu we frankach szwajcarskich polega na wpłaceniu do banku kwoty wyższej niż bieżąca rata, z zamiarem zmniejszenia salda zadłużenia. Może to być jednorazowa, większa wpłata lub regularne, drobne dopłaty. Kluczowe jest jednak zrozumienie mechanizmu rozliczania takich wpłat. Banki stosują różne metody przewalutowania wpłaconej kwoty w złotówkach na franki. Zawsze należy dokładnie sprawdzić w umowie kredytowej i regulaminie, po jakim kursie bank przelicza Twoją wpłatę w PLN na CHF i czy nie dochodzi do niekorzystnego, podwójnego spreadu walutowego. Niestety, często zdarza się, że banki stosują kursy mniej korzystne dla klienta, co sprawia, że część Twojej nadpłaty "rozpływa się" już na etapie wymiany waluty.

Skrócenie okresu kredytowania czy obniżenie raty co wybrać

-

Skrócenie okresu kredytowania:

- Zalety: Potencjalnie niższy całkowity koszt kredytu dzięki zmniejszeniu liczby płaconych odsetek. Szybsze pozbycie się zobowiązania.

- Wady: Miesięczna rata pozostaje na tym samym poziomie (lub zmienia się nieznacznie), co nie poprawia bieżącej płynności finansowej. W przypadku unieważnienia umowy, skrócenie okresu kredytowania nie ma większego znaczenia.

-

Obniżenie raty:

- Zalety: Zmniejszenie miesięcznych obciążeń finansowych, co poprawia bieżącą płynność i daje większą swobodę w zarządzaniu domowym budżetem.

- Wady: Całkowity koszt kredytu może być wyższy niż w przypadku skrócenia okresu, ponieważ odsetki są naliczane przez dłuższy czas. Dług utrzymuje się przez pierwotnie ustalony okres.

Kiedy nadpłata kredytu frankowego może jeszcze mieć sens

Mimo ogólnych przeciwwskazań, istnieją pewne, choć nieliczne, sytuacje, w których nadpłata kredytu frankowego może być rozważana. Jednym z argumentów jest potencjalna oszczędność na odsetkach. Jeżeli nie planujesz wchodzić na drogę sądową, a perspektywa długoterminowego spłacania kredytu po obecnych, relatywnie niskich stopach procentowych w Szwajcarii wydaje Ci się niepokojąca, nadpłata może zmniejszyć kwotę kapitału, od której naliczane są odsetki. Należy jednak pamiętać, że ta oszczędność jest często iluzoryczna w kontekście potencjalnych korzyści z unieważnienia umowy.

Drugim czynnikiem jest aspekt psychologiczny. Dla wielu osób, chęć jak najszybszego pozbycia się długu, zwłaszcza tego walutowego, jest bardzo silna. Poczucie ulgi po zmniejszeniu salda zadłużenia może być wartością samą w sobie. Jako Adrian Ziółkowski rozumiem to doskonale, ale zawsze podkreślam, że emocje powinny ustąpić miejsca racjonalnej analizie ryzyka prawnego i ekonomicznego. Warto zastanowić się, czy ten spokój ducha nie będzie kosztował Cię znacznie więcej w przyszłości, jeśli okaże się, że mogłeś odzyskać znacznie większe kwoty w procesie sądowym.

Główne powody dla których eksperci odradzają nadpłatę kredytu w CHF

Większość ekspertów prawnych i finansowych zgodnie odradza nadpłacanie kredytu frankowego w obecnej sytuacji, zwłaszcza jeśli rozważasz podjęcie drogi sądowej. Argumenty są mocne i opierają się na dynamicznie zmieniającej się linii orzeczniczej, która jest konsekwentnie korzystna dla kredytobiorców. Unieważnienie umowy kredytowej jest często znacznie bardziej opłacalne niż próby samodzielnego zmniejszania zadłużenia.Ryzyko związane z procesem sądowym o unieważnienie umowy

Nadpłata kredytu frankowego może znacząco skomplikować Twoją sytuację, jeśli zdecydujesz się pozwać bank o unieważnienie umowy. Dlaczego? Ponieważ nadpłacone kwoty, szczególnie te wpłacone po wysokim kursie franka, powiększają sumę pieniędzy, którą wpłaciłeś do banku. W przypadku wygranej sprawy i unieważnienia umowy, bank będzie musiał zwrócić Ci wszystkie wpłacone raty oraz inne opłaty. Im więcej wpłaciłeś, tym większa kwota do odzyskania, ale jednocześnie nadpłacone środki są w tym czasie "zamrożone" u banku. De facto, niepotrzebnie kredytujesz bank, zamiast wykorzystać te środki na swoją korzyść. Moje doświadczenie pokazuje, że klienci często żałują nadpłat, gdy dowiadują się, jak korzystne są wyroki sądowe.

"Nadpłacając kredyt przed procesem, de facto udzielamy bankowi darmowej pożyczki. Te środki, zamiast pracować na naszą korzyść, zamrażamy na koncie instytucji, z którą i tak zamierzamy się sądzić o unieważnienie umowy." radca prawny specjalizujący się w sprawach frankowych.

Zamrożony kapitał i koszt alternatywny

Pieniądze przeznaczone na nadpłatę kredytu to kapitał, który zostaje „zamrożony” w banku. To prowadzi nas do pojęcia kosztu alternatywnego czyli utraconych korzyści z najlepszej niewykorzystanej alternatywy. Zamiast nadpłacać, mógłbyś te środki przeznaczyć na przykład na budowę poduszki finansowej, która zapewniłaby Ci bezpieczeństwo w przypadku nieprzewidzianych wydatków, lub zainwestować je w instrumenty finansowe, które mogłyby przynieść stopę zwrotu wyższą niż oprocentowanie Twojego kredytu w CHF. Zwłaszcza w kontekście wysokiego prawdopodobieństwa unieważnienia całej umowy kredytowej w sądzie, "zamrażanie" gotówki w nadpłacie jest często nieopłacalne.

Co mówią wskaźniki ekonomiczne w kontekście twojej decyzji

Analiza kluczowych wskaźników ekonomicznych jest niezbędna do podjęcia racjonalnej decyzji finansowej. Przyjrzyjmy się, jak obecna sytuacja na rynkach wpływa na opłacalność nadpłaty kredytu frankowego.

Różnica w stopach procentowych: SARON kontra WIRON

Sytuacja stóp procentowych w Szwajcarii i Polsce znacząco różni się, co ma bezpośredni wpływ na koszt obsługi kredytów. Narodowy Bank Szwajcarii (SNB) w ostatnich okresach dokonywał obniżek stóp procentowych, co bezpośrednio przekłada się na niski wskaźnik SARON, na którym oparte są kredyty frankowe. W Polsce stopy procentowe, a co za tym idzie wskaźniki WIRON/WIBOR, pozostają na wyższym poziomie. Ta dysproporcja sprawia, że bieżący koszt obsługi długu w CHF jest relatywnie niski w porównaniu do kredytów w PLN, co osłabia argument za jak najszybszą spłatą.

| Wskaźnik (SARON vs WIRON) | Co to oznacza dla Twojego kredytu? |

|---|---|

| SARON (Szwajcaria) | Niskie stopy procentowe w Szwajcarii przekładają się na niższe oprocentowanie Twojego kredytu w CHF, czyniąc go relatywnie "tanim" w bieżącej obsłudze. |

| WIRON (Polska) | Wyższe stopy procentowe w Polsce oznaczają, że alternatywne kredyty w PLN są droższe. Utrzymywanie kredytu w CHF jest obecnie bardziej opłacalne pod względem odsetek. |

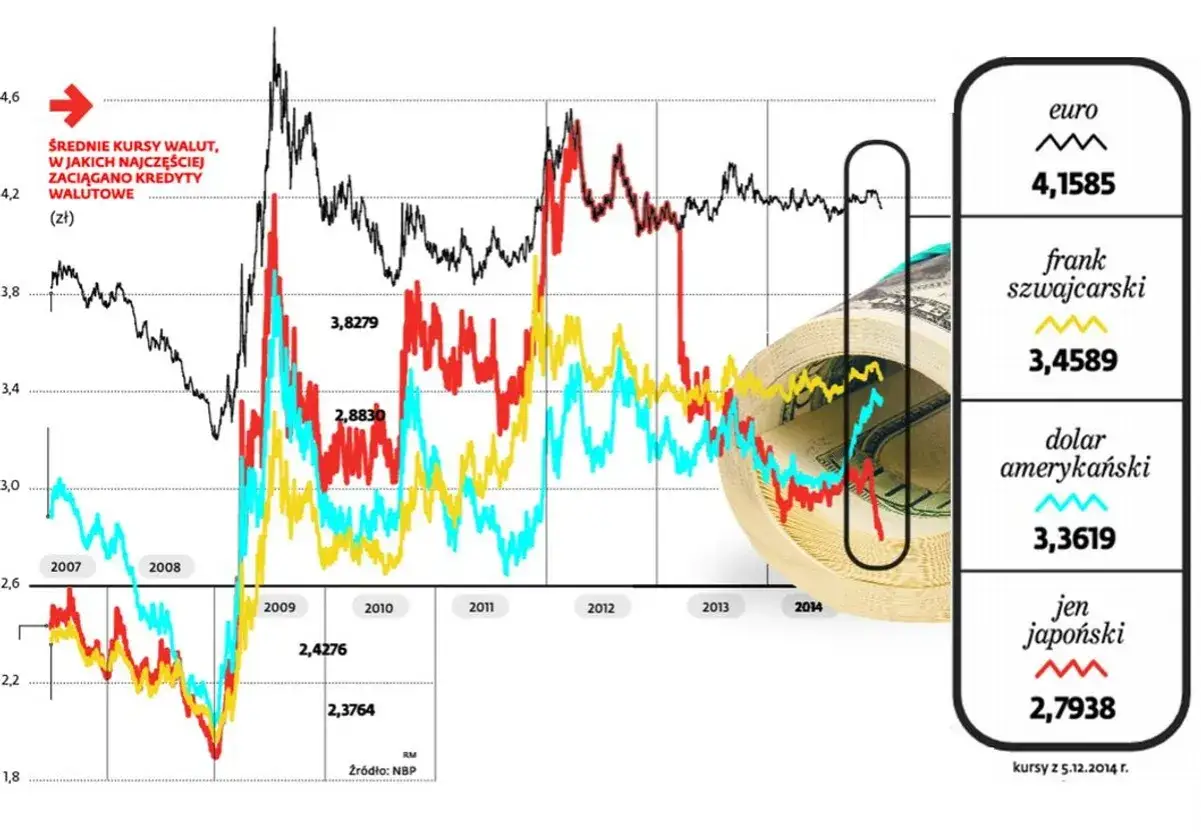

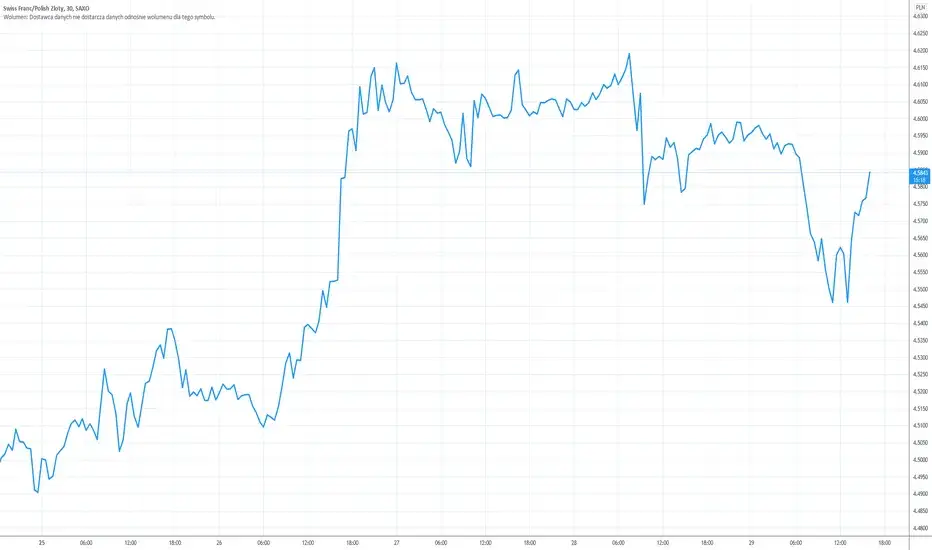

Prognozy dla kursu franka szwajcarskiego

Prognozy dotyczące kursu CHF/PLN są, niestety, obarczone dużą niepewnością. Rynek walutowy jest niezwykle zmienny i podatny na wiele czynników makroekonomicznych, politycznych i geopolitycznych. O ile niektóre analizy mogą wskazywać na potencjalne umacnianie się franka, inne sugerują stabilizację lub nawet lekkie osłabienie. Opieranie tak ważnej decyzji finansowej, jaką jest nadpłata kredytu, wyłącznie na spekulacjach kursowych jest nierozsądne i bardzo ryzykowne. Jako Adrian Ziółkowski zawsze radzę moim klientom, aby nie grali na giełdzie walutowej za pomocą swoich oszczędności przeznaczonych na spłatę kredytu.

Przeczytaj również: Jak sprawdzić KRD za darmo? Instrukcja online i ochrona przed wyłudzeniem

Strategiczne alternatywy zamiast nadpłaty kredytu

Zamiast pochopnie nadpłacać kredyt frankowy, warto rozważyć inne, strategiczne alternatywy, które mogą przynieść znacznie większe korzyści finansowe i spokój ducha. Pamiętaj, że w obecnej sytuacji prawnej masz silną pozycję.Droga sądowa w celu unieważnienia umowy

Obecnie pozwanie banku jest najczęściej wybieraną i rekomendowaną strategią dla frankowiczów. Korzystna linia orzecznicza sądów, wspierana przez wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE), sprawia, że szanse na unieważnienie umowy kredytowej są bardzo wysokie. Celem jest doprowadzenie do sytuacji, w której do zwrotu pozostaje jedynie nominalna kwota kapitału w złotówkach, a bank musi oddać wszystkie wpłacone raty. To rozwiązanie jest zazwyczaj znacznie bardziej opłacalne niż jakakwiek nadpłata, ponieważ całkowicie eliminuje problem walutowy i oprocentowanie.

Inwestowanie nadwyżek finansowych

Zamiast "zamrażać" środki w nadpłacie, rozważ ich zainwestowanie. Możesz poszukać instrumentów finansowych, które oferują stopę zwrotu wyższą niż oprocentowanie Twojego kredytu w CHF. Pamiętaj, że SARON jest niski, więc nawet relatywnie bezpieczne inwestycje mogą przynieść lepszy efekt. Oto kilka przykładów:

- Polskie obligacje skarbowe: Oferują stabilny i często przewidywalny zysk, zwłaszcza te indeksowane inflacją.

- Lokaty terminowe: Choć stopy procentowe w Polsce spadły, wciąż mogą oferować lepszy zwrot niż "nadpłacanie" kredytu.

- Fundusze inwestycyjne o niskim ryzyku: Zdywersyfikowane portfele obligacji lub rynków pieniężnych mogą być rozsądną opcją.

Budowa finansowej tarczy bezpieczeństwa

Posiadanie solidnej poduszki finansowej to podstawa stabilności. Zamiast nadpłacać kredyt, wykorzystaj wolne środki na zbudowanie rezerw na koncie oszczędnościowym. Płynne oszczędności dają Ci większe bezpieczeństwo i elastyczność w przypadku nagłych wahań kursu franka, nieprzewidzianych wydatków, utraty pracy czy innych kryzysów. Taka "tarcza bezpieczeństwa" jest znacznie cenniejsza niż "zamrożenie" gotówki w nadpłacie, zwłaszcza gdy w perspektywie masz proces sądowy, który może całkowicie rozwiązać problem kredytu frankowego.