Jak wystawić fakturę krok po kroku najważniejsze zasady i obowiązki

- Od 1 lutego 2026 roku Krajowy System e-Faktur (KSeF) będzie obowiązkowy dla wszystkich czynnych podatników VAT w relacjach B2B, zmieniając dotychczasowy sposób fakturowania.

- Każda faktura musi zawierać szereg obowiązkowych elementów, takich jak dane sprzedawcy i nabywcy, NIP, daty, szczegółowy opis towaru/usługi, kwoty netto, brutto oraz stawkę VAT.

- Faktury należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu transakcji, ale nie wcześniej niż 60 dni przed jej dokonaniem.

- Istnieją różne rodzaje faktur (VAT, pro forma, zaliczkowa, korygująca) oraz specjalne sytuacje (fakturowanie dla zwolnionych z VAT, samofakturowanie), które wymagają znajomości specyficznych zasad.

- Najczęstsze błędy to pomyłki w NIP-ie, datach, stawkach VAT oraz brak wymaganych adnotacji, które mogą prowadzić do poważnych konsekwencji.

Prawidłowe fakturowanie podstawa stabilności Twojej firmy

Jako Adrian Ziółkowski zawsze podkreślam, że prawidłowo wystawiona faktura to znacznie więcej niż tylko dokument do rozliczeń podatkowych. To kluczowy dowód transakcji, który potwierdza jej warunki, kwoty i strony. Jest fundamentem Twojej wiarygodności biznesowej i porządku w finansach firmy. Bez poprawnych faktur trudno o klarowne rozliczenia z urzędem skarbowym, a także o budowanie zaufania w relacjach z kontrahentami.

Konsekwencje błędów na fakturach mogą być naprawdę dotkliwe. Mówimy tu nie tylko o karach finansowych nakładanych przez organy podatkowe, ale także o problemach z odliczeniem VAT-u, trudnościach w księgowaniu, a nawet utracie zaufania ze strony klientów czy dostawców. Nikt nie chce, by jego biznes był kojarzony z niechlujstwem w dokumentacji. Stosując się do kilku prostych zasad, możesz uniknąć tych wszystkich nieprzyjemności i zapewnić swojej firmie stabilne podstawy.

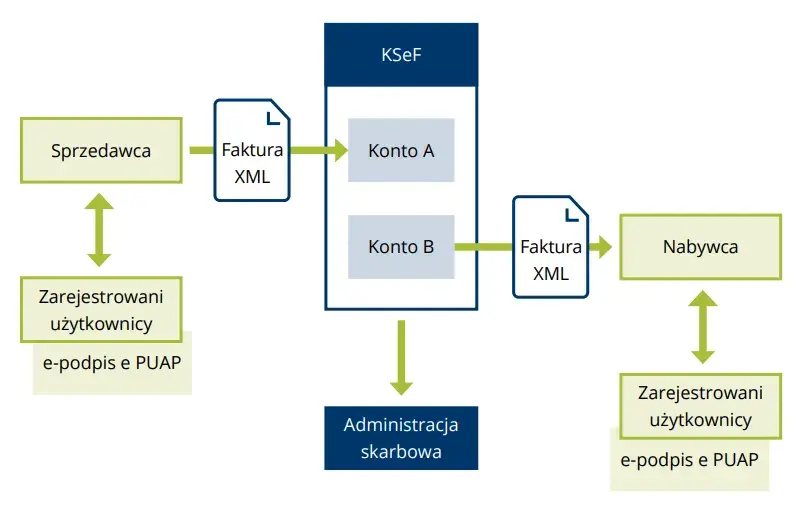

Warto pamiętać, że od 1 lutego 2026 roku polski system fakturowania przejdzie rewolucję wraz z wejściem w życie obowiązkowego Krajowego Systemu e-Faktur (KSeF). Oznacza to, że dla wszystkich czynnych podatników VAT w relacjach B2B tradycyjne faktury papierowe i elektroniczne (np. w formacie PDF) w większości przypadków przestaną być uznawane za prawidłowy dokument. Faktury będą musiały być wystawiane i przesyłane za pośrednictwem centralnej platformy Ministerstwa Finansów, co ma na celu uszczelnienie systemu podatkowego i usprawnienie obiegu dokumentów. Istnieją jednak pewne wyjątki od obowiązku KSeF:- Faktury konsumenckie (B2C), czyli te wystawiane dla osób fizycznych nieprowadzących działalności gospodarczej.

- Bilety pełniące funkcję faktury, np. za przejazdy autostradą.

- Faktury wystawiane w ramach procedur OSS (One Stop Shop) i IOSS (Import One Stop Shop), dotyczących usług i sprzedaży towarów na rzecz konsumentów w UE.

- Przewidziane są również procedury awaryjne na wypadek niedostępności systemu, które pozwolą na wystawienie faktury poza KSeF, a następnie jej uzupełnienie w systemie.

Obowiązkowe elementy faktury co musi się znaleźć na dokumencie?

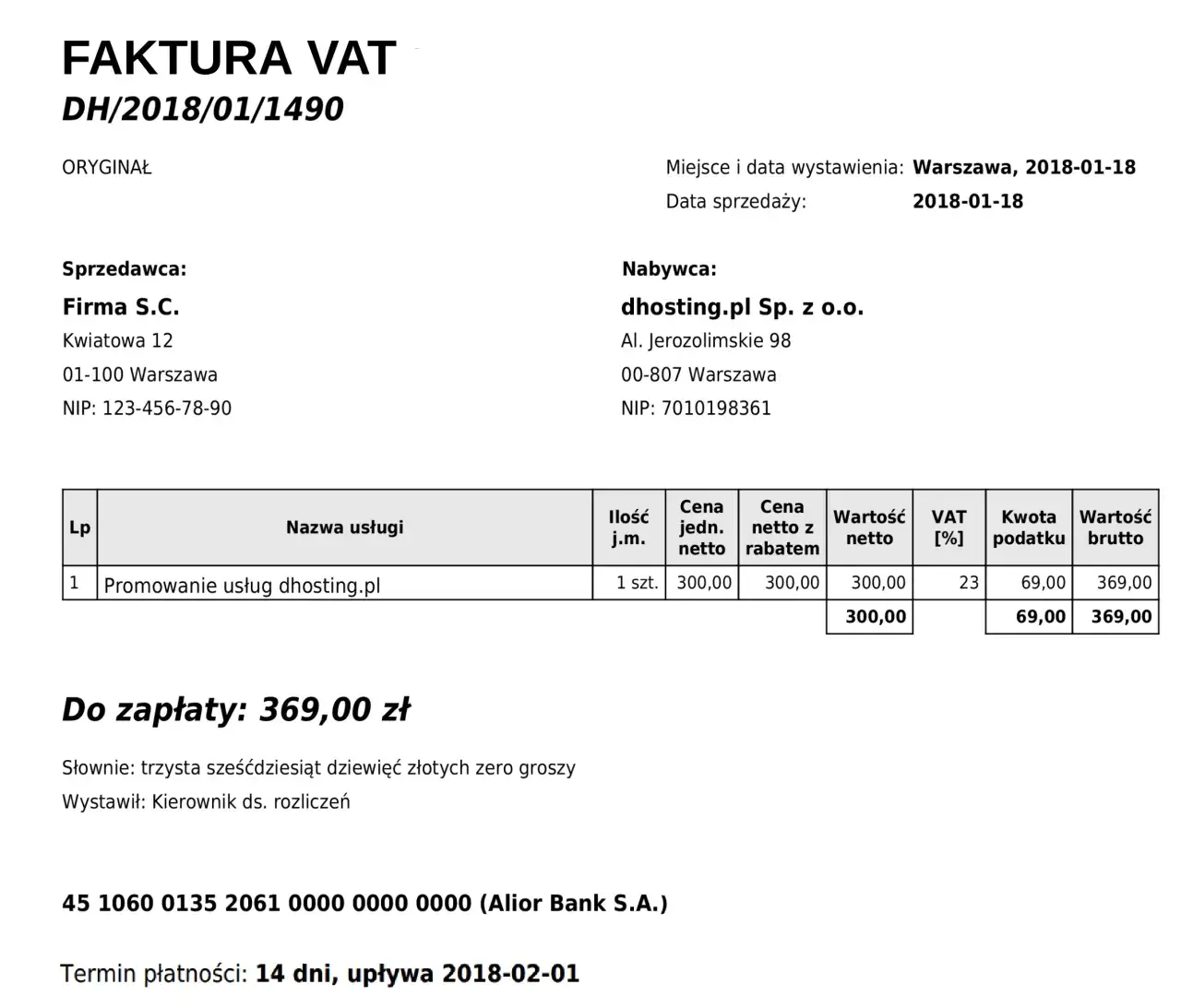

Aby faktura była uznana za prawidłową i zgodną z polskim prawem, musi zawierać szereg ściśle określonych elementów. Zgodnie z art. 106e ustawy o VAT, każda faktura musi jasno identyfikować zarówno sprzedawcę, jak i nabywcę. Oto kluczowe dane:

-

Dane sprzedawcy:

- Pełna nazwa (firma) lub imię i nazwisko.

- Adres siedziby lub miejsca zamieszkania.

- Numer identyfikacji podatkowej (NIP).

-

Dane nabywcy:

- Pełna nazwa (firma) lub imię i nazwisko.

- Adres siedziby lub miejsca zamieszkania.

- Numer identyfikacji podatkowej (NIP).

Poza danymi stron transakcji, faktura musi precyzyjnie opisywać przedmiot sprzedaży. Oto, co powinno się znaleźć w sekcji dotyczącej towarów lub usług:

- Nazwa (rodzaj) towaru lub usługi: Dokładne określenie przedmiotu transakcji.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług: Np. sztuki, metry, godziny, usługi doradcze.

- Cena jednostkowa towaru lub usługi bez kwoty podatku (cena jednostkowa netto).

- Stawka podatku: Właściwa dla danego towaru lub usługi (np. 23%, 8%, 5%, 0%, zw.).

- Suma wartości sprzedaży netto: Wartość towarów lub usług bez podatku.

- Kwota podatku od sumy wartości sprzedaży netto: Z podziałem na poszczególne stawki podatku.

- Kwota należności ogółem: Suma kwoty netto i kwoty podatku (kwota brutto).

- Zasadniczo fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę.

- Nie można jej jednak wystawić wcześniej niż 60. dnia przed dokonaniem tej czynności. Warto o tym pamiętać, planując wystawianie faktur z wyprzedzeniem.

Każda faktura musi posiadać swój kolejny numer, który jednoznacznie ją identyfikuje w ramach serii dokumentów wystawianych przez danego przedsiębiorcę. Prowadzenie ciągłej i spójnej numeracji jest niezwykle ważne dla zachowania porządku w dokumentacji księgowej i uniknięcia nieporozumień podczas kontroli.

Jak wystawić fakturę przewodnik krok po kroku

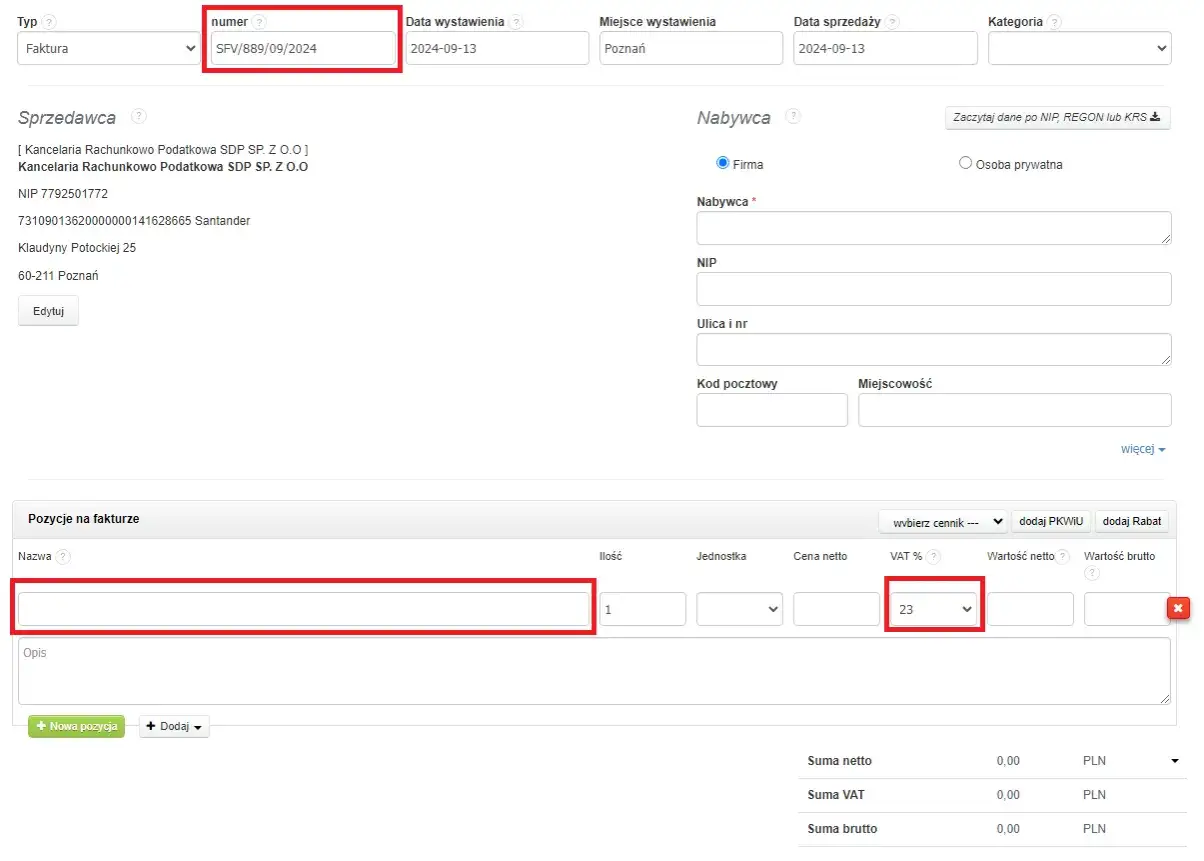

Wystawienie faktury, zwłaszcza w obliczu nadchodzącego KSeF, może wydawać się skomplikowane, ale postępując metodycznie, szybko opanujesz ten proces. Oto mój przewodnik:Krok 1: Wybierz odpowiednie narzędzie do fakturowania. Dziś rzadko kto wystawia faktury ręcznie. Na rynku dostępne są liczne programy do fakturowania, które automatyzują wiele procesów, minimalizują ryzyko błędów i są zazwyczaj zintegrowane z KSeF. Możesz także korzystać z rządowej aplikacji KSeF, która jest bezpłatna i pozwala na wystawianie oraz odbieranie faktur ustrukturyzowanych.

Krok 2: Wprowadź dane kontrahenta. Zawsze zaczynam od danych nabywcy. Upewnij się, że masz jego NIP, pełną nazwę (firmę) oraz adres. Zawsze zalecam weryfikację NIP-u kontrahenta, np. na Białej Liście podatników VAT. To prosta czynność, która może uchronić Cię przed poważnymi konsekwencjami związanymi z transakcjami z nieuczciwymi podmiotami.

Krok 3: Precyzyjnie opisz transakcję. To moment, w którym musisz jasno określić, co sprzedajesz lub jaką usługę świadczysz. Podaj nazwę towaru/usługi, ilość oraz miarę. Im dokładniejszy opis, tym mniejsze ryzyko nieporozumień w przyszłości. Pamiętaj, że to podstawa do prawidłowego zakwalifikowania transakcji.

Krok 4: Oblicz kwoty na fakturze. To etap, na którym stosujesz prawidłowe stawki VAT dla poszczególnych pozycji. Następnie wyliczasz kwotę netto dla każdej pozycji, sumujesz je, a potem obliczasz kwotę podatku VAT. Na koniec podajesz kwotę brutto, czyli sumę należności ogółem. Większość programów do fakturowania robi to automatycznie, ale warto rozumieć ten mechanizm.

Krok 5: Wyślij fakturę przez KSeF i poinformuj nabywcę. Od 2026 roku, jeśli wystawiasz fakturę B2B, Twoim głównym kanałem dystrybucji będzie KSeF. Faktura ustrukturyzowana zostanie przesłana do systemu, a nabywca będzie mógł ją tam odebrać. Musisz jednak pamiętać o przekazaniu nabywcy informacji o wystawieniu faktury w KSeF, np. poprzez podanie jej identyfikatora KSeF. W przypadku faktur B2C, które są wyłączone z KSeF, nadal możesz wysłać je tradycyjnie, np. e-mailem w formie PDF.

Rodzaje faktur kiedy stosować fakturę VAT, pro forma, a kiedy zaliczkową?

W świecie fakturowania nie ma jednego uniwersalnego dokumentu. W zależności od charakteru transakcji i momentu jej realizacji, będziesz potrzebować różnych rodzajów faktur. Zrozumienie ich zastosowania to podstawa sprawnego zarządzania dokumentacją.

Faktura VAT to podstawowy dokument w obrocie gospodarczym. Potwierdza ona sprzedaż towarów lub usług i jest podstawą do rozliczeń podatkowych zarówno dla sprzedawcy, jak i nabywcy. To właśnie o niej myślimy najczęściej, mówiąc o „fakturze”.

Z kolei faktura pro forma to dokument, który często budzi pytania. Ważne jest, aby zapamiętać, że nie jest ona dokumentem księgowym i nie generuje żadnych skutków podatkowych. Stosuje się ją jako ofertę handlową, zapowiedź transakcji lub wezwanie do zapłaty przed faktycznym wykonaniem usługi czy dostarczeniem towaru. Jest to po prostu informacja o przyszłej transakcji.

Innym często spotykanym rodzajem jest faktura zaliczkowa. Wystawiamy ją w sytuacji, gdy otrzymujemy przedpłatę, zaliczkę lub zadatek na poczet przyszłej dostawy towarów lub wykonania usług. Faktura zaliczkowa dokumentuje otrzymanie tej części zapłaty. Po zrealizowaniu całej transakcji, wystawiamy fakturę końcową, która rozlicza całą transakcję, pomniejszając ją o kwoty ujęte na fakturach zaliczkowych.

Specyficzne przypadki i rodzaje faktur co musisz wiedzieć?

Poza podstawowymi typami faktur, istnieją również inne, bardziej specyficzne dokumenty i sytuacje, które wymagają szczególnej uwagi. Jako Adrian Ziółkowski, chcę Cię przygotować na każdą ewentualność.

Kiedy na fakturze pojawią się błędy, musisz wiedzieć, jak je skorygować. Wyróżniamy tu dwa główne dokumenty: fakturę korygującą i notę korygującą. Fakturę korygującą wystawiamy, gdy błąd dotyczy elementów merytorycznych, które mają wpływ na podatek (np. błędna cena, ilość, stawka VAT). Nota korygująca służy natomiast do poprawiania drobnych pomyłek, takich jak literówki w adresie nabywcy czy numerze NIP, które nie wpływają na kwotę podatku.

Przedsiębiorcy zwolnieni z VAT (podmiotowo, jeśli ich roczny obrót nie przekracza 200 000 zł, lub przedmiotowo, ze względu na rodzaj prowadzonej działalności) również wystawiają faktury. Kluczową różnicą jest to, że na tych fakturach nie nalicza się podatku VAT. Niezwykle ważne jest jednak, aby na takiej fakturze umieścić podstawę prawną zwolnienia, np. art. 113 ust. 1 ustawy o VAT.

Ciekawym rozwiązaniem jest samofakturowanie. Polega ono na tym, że to nabywca wystawia fakturę w imieniu i na rzecz sprzedawcy. Aby było to możliwe, muszą być spełnione określone warunki, przede wszystkim wcześniejsza umowa między stronami, która reguluje zasady samofakturowania oraz akceptacja procedury przez sprzedawcę.

Na koniec warto wspomnieć o fakturach dla osób fizycznych (B2C). Wystawiamy je na żądanie konsumenta, choć zazwyczaj wystarczającym dowodem sprzedaży jest paragon. W przypadku faktur B2C obowiązują uproszczone zasady, a co najważniejsze są one wyłączone z obowiązku KSeF. Możesz więc nadal przesyłać je w tradycyjnej formie, np. jako plik PDF.

Unikaj błędów najczęstsze pomyłki przy fakturowaniu

Nawet doświadczonym przedsiębiorcom zdarzają się pomyłki. Moje doświadczenie pokazuje, że niektóre błędy powtarzają się częściej niż inne. Ich unikanie to klucz do spokoju i prawidłowych rozliczeń.

Jednym z najczęstszych i najbardziej problematycznych błędów są pomyłki w numerach NIP lub adresach kontrahentów. Błędny NIP może sprawić, że faktura zostanie uznana za nieważną dla celów podatkowych, co może prowadzić do problemów z odliczeniem VAT-u u nabywcy i konieczności wystawienia korekty. Zawsze dokładnie weryfikuj dane swoich kontrahentów, najlepiej korzystając z oficjalnych rejestrów.

Kolejnym obszarem, w którym łatwo o błąd, jest stosowanie błędnych stawek VAT. Złożoność polskiego systemu podatkowego sprawia, że dla różnych towarów i usług obowiązują różne stawki. Pomyłka w tym zakresie może skutkować niedopłatą lub nadpłatą podatku. Zawsze upewnij się, że stosujesz aktualne i prawidłowe stawki, a w razie wątpliwości skonsultuj się z doradcą podatkowym lub sprawdź w wiarygodnych źródłach (np. na stronach Ministerstwa Finansów).

Niezwykle ważne są również obowiązkowe adnotacje na fakturze. W niektórych sytuacjach, np. przy transakcjach objętych mechanizmem podzielonej płatności (MPP), faktura musi zawierać odpowiednią adnotację, np. "mechanizm podzielonej płatności". Brak takiej adnotacji, gdy jest ona wymagana, może prowadzić do poważnych konsekwencji, takich jak odpowiedzialność nabywcy za zaległości podatkowe sprzedawcy. Zawsze sprawdzaj, czy dana transakcja wymaga specjalnych oznaczeń.

Twoja checklista poprawnego fakturowania podsumowanie kluczowych zasad

Podsumowując, prawidłowe fakturowanie to podstawa stabilnego i zgodnego z prawem funkcjonowania każdej firmy. Pamiętaj o tych kluczowych zasadach:

- KSeF od 2026 roku: Przygotuj się na obowiązkowe fakturowanie ustrukturyzowane w relacjach B2B. To duża zmiana, która wymaga adaptacji systemów i procesów.

- Obowiązkowe elementy: Zawsze upewnij się, że Twoja faktura zawiera wszystkie wymagane dane: pełne dane sprzedawcy i nabywcy (wraz z NIP), dokładny opis towaru/usługi, prawidłowe kwoty netto, brutto i stawki VAT, a także daty wystawienia, sprzedaży i płatności.

- Terminy: Wystawiaj faktury nie później niż 15. dnia miesiąca następującego po transakcji, ale nie wcześniej niż 60 dni przed jej dokonaniem.

- Rodzaje faktur: Rozróżniaj faktury VAT, pro forma i zaliczkowe, stosując je w odpowiednich sytuacjach. Pamiętaj także o specyficznych przypadkach, takich jak faktury korygujące czy dla zwolnionych z VAT.

Aby usprawnić proces fakturowania i zminimalizować ryzyko błędów, polecam kilka praktycznych wskazówek:

- Korzystaj z profesjonalnego oprogramowania: Dobre programy do fakturowania automatyzują wiele procesów, pilnują terminów i poprawności danych, a także są zintegrowane z KSeF.

- Regularnie weryfikuj dane kontrahentów: Sprawdzaj NIP-y i adresy, aby uniknąć problemów z poprawnością faktur.

- Bądź na bieżąco z przepisami: Polskie prawo podatkowe jest dynamiczne. Śledź zmiany, zwłaszcza te dotyczące stawek VAT i KSeF.

- Szkól się i zadawaj pytania: Jeśli masz wątpliwości, nie wahaj się skonsultować z księgowym lub doradcą podatkowym. Lepiej zapytać, niż popełnić kosztowny błąd.