Zrozumienie zasad wymiany paragonu na fakturę jest absolutnie kluczowe w prowadzeniu działalności gospodarczej, ale także w codziennych zakupach. Jako Adrian Ziółkowski często widzę, jak wiele nieporozumień i błędów wynika z niewiedzy w tym obszarze. Ten artykuł ma za zadanie kompleksowo wyjaśnić obowiązujące przepisy, terminy i procedury, aby zarówno przedsiębiorcy, jak i osoby fizyczne mogły uniknąć problemów prawnych i podatkowych.

Wymiana paragonu na fakturę kluczowe zasady i terminy dla firm i konsumentów

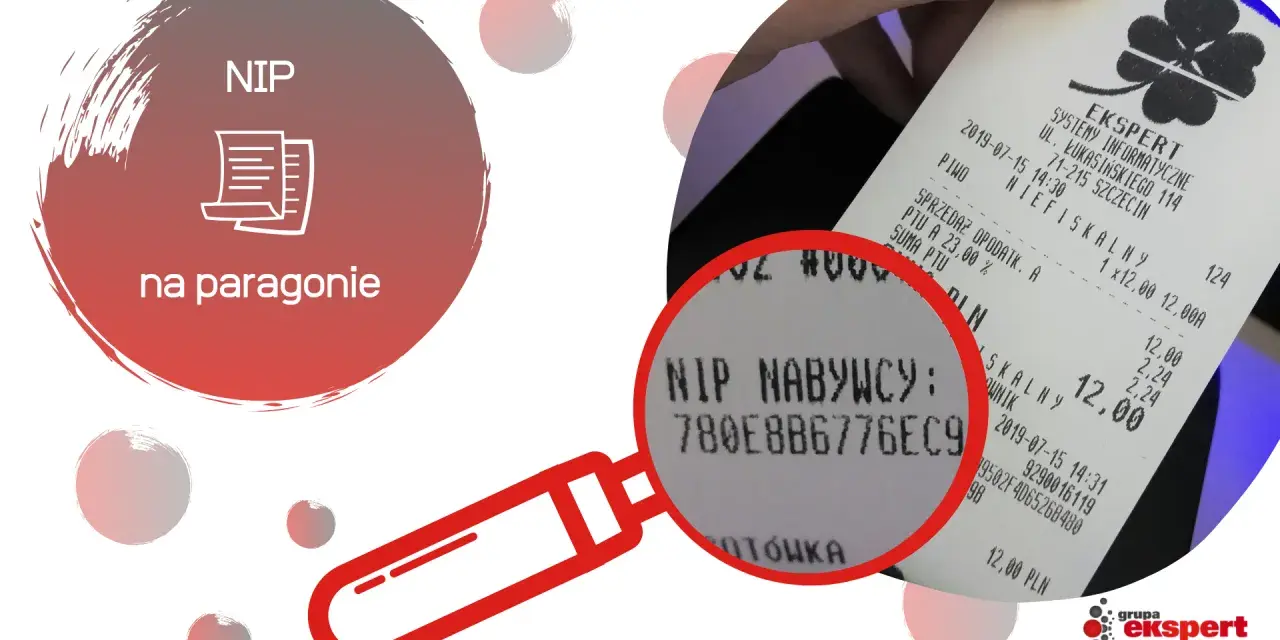

- Dla przedsiębiorcy, od 1 stycznia 2020 r., konieczne jest posiadanie NIP na paragonie, aby mógł on być podstawą do wystawienia faktury VAT.

- Osoba fizyczna (konsument) zawsze może poprosić o wystawienie faktury imiennej, niezależnie od tego, czy na paragonie widnieje NIP.

- Termin na zgłoszenie żądania wystawienia faktury wynosi 3 miesiące od końca miesiąca, w którym dokonano sprzedaży lub otrzymano zapłatę.

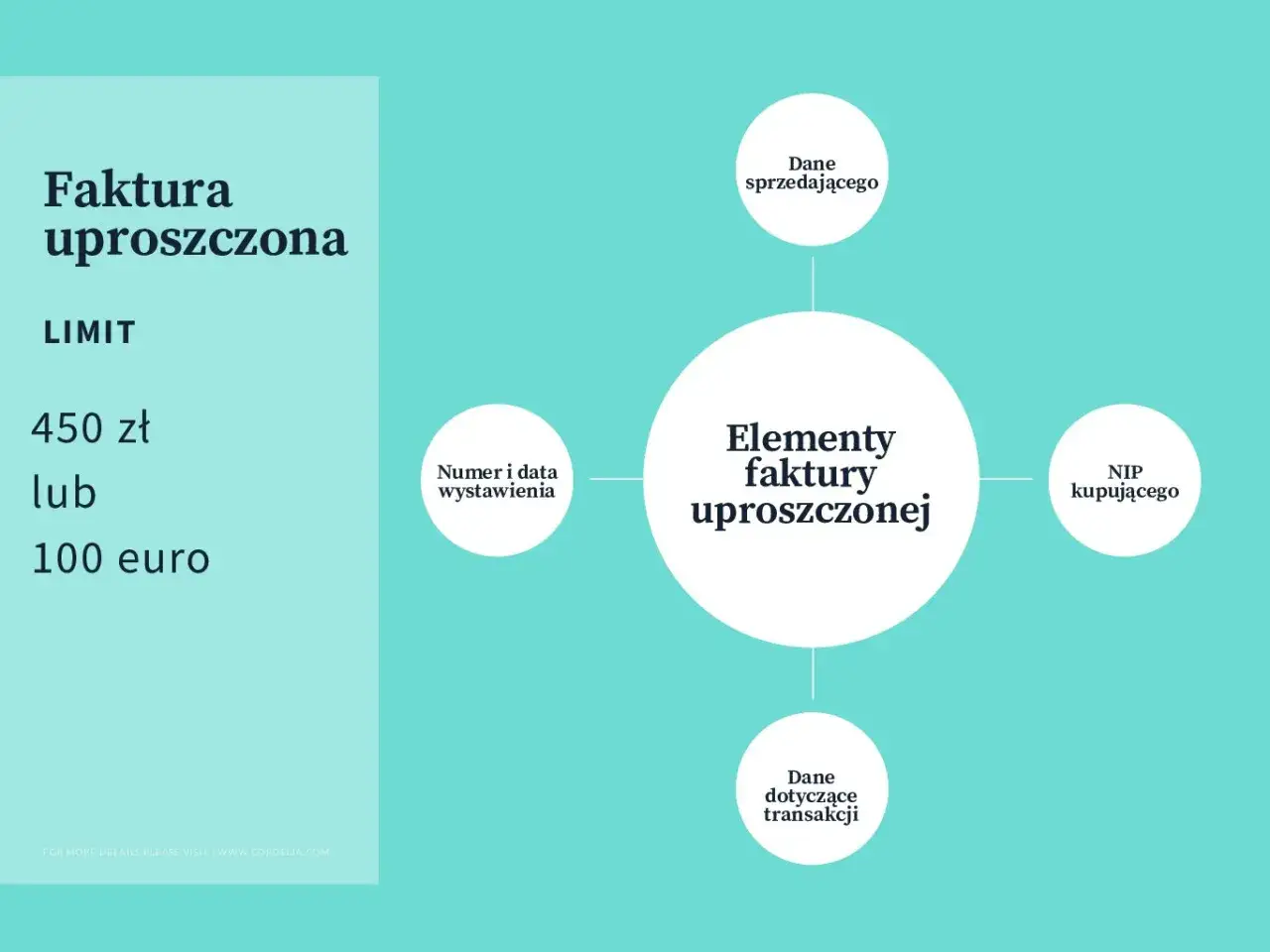

- Paragony do kwoty 450 zł brutto (lub 100 euro) z numerem NIP nabywcy są traktowane jako faktury uproszczone.

- Wystawienie faktury do paragonu bez NIP, dla przedsiębiorcy, grozi sprzedawcy sankcją w wysokości 100% kwoty podatku.

Kiedy zamiana paragonu na fakturę jest możliwa, a kiedy nie?

Kluczowe regulacje dotyczące wystawiania faktur do paragonów fiskalnych znajdziemy w art. 106b ust. 5 ustawy o VAT. Zgodnie z tym przepisem, wystawienie faktury VAT do paragonu dla przedsiębiorcy jest możliwe wyłącznie, gdy paragon potwierdzający dokonanie tej sprzedaży zawiera numer NIP nabywcy. Ta zasada, obowiązująca od 1 stycznia 2020 roku, wprowadziła znaczącą zmianę i wymaga od nas, przedsiębiorców, szczególnej uwagi przy każdej transakcji.

Dlaczego NIP na paragonie to absolutna podstawa dla przedsiębiorcy?

Brak numeru NIP na paragonie w przypadku zakupu na firmę jest błędem, który niestety uniemożliwia sprzedawcy wystawienie pełnoprawnej faktury VAT z NIP nabywcy. Jest to bardzo ważna kwestia, którą często podkreślam w moich poradach: jako nabywca musisz poinformować sprzedawcę o tym, że dokonujesz zakupu na firmę i potrzebujesz NIP na paragonie zanim transakcja zostanie sfinalizowana i paragon wydrukowany. To jest moment, w którym sprzedawca ma możliwość wprowadzenia Twojego NIP do systemu kasy fiskalnej.

Zakup prywatny a firmowy: fundamentalna różnica, o której musisz pamiętać

Musimy jasno rozróżnić dwie sytuacje. Jeśli jesteś przedsiębiorcą i dokonujesz zakupu na firmę, absolutnie musisz zadbać o to, by Twój NIP znalazł się na paragonie bez tego nie uzyskasz faktury VAT, która pozwoli Ci odliczyć podatek. Natomiast jeśli jesteś osobą fizyczną, czyli konsumentem, i potrzebujesz faktury imiennej (np. do celów gwarancji czy zwrotu), możesz o nią poprosić niezależnie od tego, czy na paragonie widnieje NIP, czy też nie. To jest zasadnicza różnica, o której wielu zapomina.

Zanim poprosisz o fakturę: sprawdź, czy Twój paragon już nią nie jest (faktura uproszczona do 450 zł)

Warto pamiętać o koncepcji faktury uproszczonej. Paragon fiskalny na kwotę nieprzekraczającą 450 zł brutto (lub 100 euro), który zawiera numer NIP nabywcy, jest w świetle przepisów traktowany jak pełnoprawna faktura. W takim przypadku sprzedawca nie powinien wystawiać dodatkowej, standardowej faktury do takiego paragonu. Wystawienie drugiej faktury do tej samej transakcji wiąże się z ryzykiem podwójnego opodatkowania, co może prowadzić do poważnych konsekwencji podatkowych dla sprzedawcy. Zawsze sprawdzaj, czy Twój paragon z NIP już nie spełnia tej funkcji.

Jak krok po kroku uzyskać fakturę do paragonu?

Jesteś przedsiębiorcą? Procedura uzyskania faktury z paragonu z NIP

Jako przedsiębiorca, aby prawidłowo uzyskać fakturę do paragonu, musisz postępować zgodnie z następującymi krokami:

- Poinformuj sprzedawcę przed zakupem: Zawsze, zanim sprzedawca wystawi paragon, poinformuj go, że dokonujesz zakupu na firmę i potrzebujesz faktury.

- Upewnij się, że NIP znajdzie się na paragonie: Poproś sprzedawcę o wprowadzenie Twojego numeru NIP do kasy fiskalnej przed wydrukiem paragonu. Sprawdź, czy NIP jest widoczny na wydruku.

- Zgłoś żądanie wystawienia faktury: Jeśli paragon zawiera już Twój NIP, możesz w dowolnym momencie (w ramach ustawowego terminu) zgłosić sprzedawcy żądanie wystawienia faktury. Sprzedawca ma obowiązek ją wystawić.

Jesteś konsumentem? Jak bez problemu otrzymać fakturę imienną

Jeśli jesteś osobą fizyczną, która nie prowadzi działalności gospodarczej, procedura jest znacznie prostsza. Możesz poprosić o wystawienie faktury imiennej do paragonu w dowolnym momencie, niezależnie od tego, czy na paragonie znajduje się NIP, czy też nie. Sprzedawca ma obowiązek wystawić taką fakturę na Twoje dane osobowe.

Kluczowe terminy: ile masz czasu na zgłoszenie żądania?

Zarówno przedsiębiorcy, jak i konsumenci mają określony czas na zgłoszenie żądania wystawienia faktury do paragonu. Zgodnie z przepisami, masz na to 3 miesiące. Termin ten liczy się od końca miesiąca, w którym dokonano sprzedaży lub otrzymano całość bądź część zapłaty. Przykładowo, jeśli zakup miał miejsce 15 stycznia, masz czas do końca kwietnia na zgłoszenie żądania. Po upływie tego terminu, wystawienie faktury zależy już wyłącznie od dobrej woli sprzedawcy, a nie od jego obowiązku prawnego.Co zrobić, gdy sprzedawca odmawia wystawienia faktury?

W sytuacji, gdy spełniłeś wszystkie warunki czyli jako przedsiębiorca masz NIP na paragonie, a jako konsument po prostu zgłosiłeś żądanie sprzedawca ma obowiązek wystawić fakturę. Jeśli sprzedawca bezpodstawnie odmawia, warto przypomnieć mu o jego obowiązkach wynikających z ustawy o VAT. W skrajnych przypadkach, gdy odmowa jest uporczywa, można zgłosić sprawę do odpowiednich organów podatkowych, choć zazwyczaj taka interwencja nie jest konieczna.

Obowiązki sprzedawcy: jak i kiedy prawidłowo wystawić fakturę do paragonu?

Terminy wystawienia faktury, których nie można przekroczyć

Sprzedawca również musi przestrzegać ściśle określonych terminów na wystawienie faktury do paragonu, o które zażądał nabywca:

- Jeśli żądanie wystawienia faktury zostało zgłoszone w tym samym miesiącu, w którym dokonano sprzedaży, sprzedawca ma obowiązek wystawić fakturę do 15. dnia następnego miesiąca.

- Jeśli żądanie zostało zgłoszone w kolejnych miesiącach (ale oczywiście w ramach ustawowych 3 miesięcy od końca miesiąca sprzedaży), sprzedawca musi wystawić fakturę w terminie do 15 dni od dnia zgłoszenia żądania.

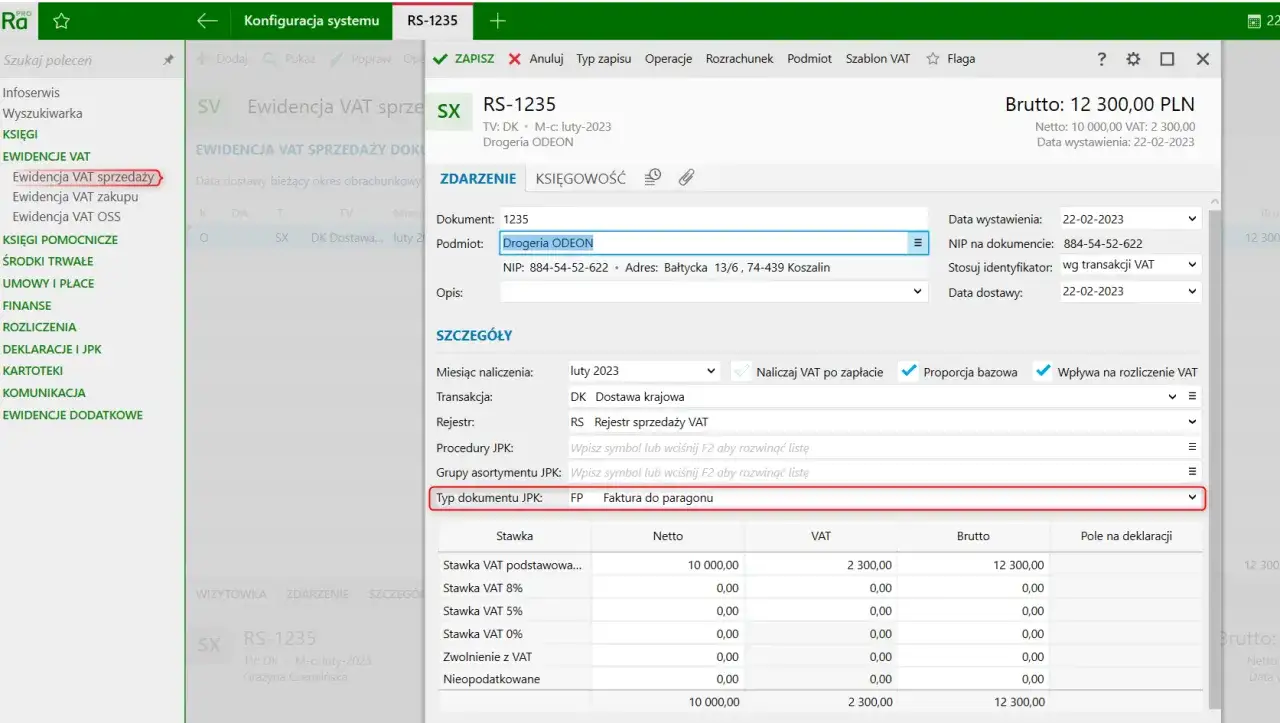

Jak prawidłowo zaewidencjonować fakturę do paragonu w JPK_V7 (oznaczenie FP)?

Dla sprzedawcy ważne jest prawidłowe zaewidencjonowanie faktury wystawionej do paragonu. W pliku JPK_V7 (Jednolity Plik Kontrolny z deklaracją VAT) takie faktury otrzymują specjalne oznaczenie "FP". Jest to informacja dla organów podatkowych, że sprzedaż została już zaewidencjonowana na kasie fiskalnej i ujęta w raporcie fiskalnym. Oznacza to, że wystawiona faktura z oznaczeniem "FP" nie zwiększa ponownie podstawy opodatkowania, ponieważ podatek VAT od tej transakcji został już naliczony i wykazany w momencie sprzedaży na kasie.

Co zrobić z paragonem, do którego wystawiono fakturę? Zasady archiwizacji

Po wystawieniu faktury do paragonu, sam paragon nie traci na znaczeniu. Wręcz przeciwnie, powinien być on dołączony do wystawionej faktury lub archiwizowany razem z nią. Jest to dowód pierwotnej transakcji i potwierdzenie, że faktura została wystawiona do konkretnego paragonu. Takie działanie pomaga uniknąć ryzyka podwójnego liczenia tej samej transakcji w ewidencji, zarówno u sprzedawcy, jak i u nabywcy.

Zgodnie z art. 106b ust. 5 ustawy o VAT, w przypadku sprzedaży zaewidencjonowanej przy zastosowaniu kasy rejestrującej potwierdzonej paragonem fiskalnym fakturę na rzecz podatnika podatku lub podatku od wartości dodanej wystawia się wyłącznie, jeżeli paragon potwierdzający dokonanie tej sprzedaży zawiera numer NIP nabywcy.

Najczęstsze problemy i błędy: tego musisz unikać!

"Zapomniałem podać NIP": czy da się coś z tym zrobić?

Niestety, to jeden z najczęstszych błędów, z którymi się spotykam. Jeśli jako przedsiębiorca zapomniałeś podać swój NIP przed transakcją, a na paragonie go brakuje, uzyskanie faktury VAT jest niemożliwe. Sprzedawca nie ma prawa wystawić faktury z NIP nabywcy do paragonu, na którym tego NIP-u nie było. Co więcej, wystawienie takiej faktury grozi sprzedawcy dodatkowym zobowiązaniem podatkowym w wysokości 100% kwoty podatku wykazanego na tej fakturze. Dlatego tak ważne jest, by pamiętać o NIP-ie na etapie zakupu.

Błąd w numerze NIP na paragonie: czy to dyskwalifikuje możliwość wystawienia faktury?

Co w przypadku, gdy NIP na paragonie jest, ale zawiera błąd (np. literówkę)? Jeśli kwota paragonu przekracza 450 zł brutto (czyli nie jest fakturą uproszczoną), sprzedawca powinien wystawić fakturę z tym samym błędnym numerem NIP, który widnieje na paragonie. Następnie, błąd ten można skorygować: sprzedawca wystawia fakturę korygującą, a nabywca może wystawić notę korygującą. Należy jednak pamiętać, że nie jest to sposób na "dodanie" brakującego NIP-u, a jedynie na poprawienie istniejącego błędu.

Wystawienie faktury do paragonu bez NIP: jakie są surowe konsekwencje dla obu stron?

Konsekwencje wystawienia faktury z NIP do paragonu, który tego NIP-u nie zawiera, są bardzo surowe. Jak już wspomniałem, sprzedawca naraża się na dodatkowe zobowiązanie podatkowe w wysokości 100% kwoty podatku wykazanego na tej fakturze. Ale to nie wszystko. Nabywca, który ujmie taką fakturę w swojej ewidencji, również może ponieść konsekwencje, np. w postaci zakwestionowania prawa do odliczenia VAT czy zaliczenia wydatku do kosztów uzyskania przychodu. To pokazuje, jak ważne jest przestrzeganie tych zasad.

Przeczytaj również: Paragon z NIP jako faktura uproszczona? Znam zasady i limit 450 zł!

Sprzedawca nie ma technicznej możliwości wpisania NIP na paragonie: co wtedy?

Zdarzają się sytuacje, że sprzedawca twierdzi, iż jego kasa fiskalna nie ma technicznej możliwości wpisania NIP na paragonie. Niestety, brak technicznej możliwości nie zwalnia z obowiązku prawnego. Dla zakupu firmowego, NIP na paragonie jest konieczny, aby móc uzyskać fakturę VAT. W takiej sytuacji, transakcja może okazać się problematyczna do odliczenia kosztów firmowych na podstawie faktury wystawionej do takiego paragonu. Moja rada jest prosta: jeśli wiesz, że potrzebujesz faktury VAT, upewnij się, że sprzedawca jest w stanie wystawić paragon z NIP. W przeciwnym razie, rozważ dokonanie zakupu u innego dostawcy lub w inny sposób, który pozwoli na prawidłowe udokumentowanie transakcji.