Jako przedsiębiorca doskonale wiem, jak wiele pytań może budzić prawidłowe wystawianie i rozumienie faktur VAT. Ten artykuł to kompleksowy przewodnik po strukturze polskiej faktury VAT, jej obowiązkowych i opcjonalnych elementach, a także nadchodzących zmianach związanych z Krajowym Systemem e-Faktur (KSeF). Niezależnie od tego, czy jesteś początkującym freelancerem, doświadczonym przedsiębiorcą, czy po prostu chcesz zweryfikować poprawność otrzymanego dokumentu, znajdziesz tutaj praktyczne wskazówki, które pomogą Ci poruszać się w świecie faktur.

Obowiązkowe elementy faktury VAT klucz do prawidłowego rozliczenia i KSeF

- Każda faktura musi zawierać datę wystawienia, unikalny numer, dane sprzedawcy i nabywcy (w tym NIP), datę sprzedaży, nazwę towaru/usługi, ilości, ceny netto, stawki i kwoty VAT oraz kwotę brutto.

- Od 2026 roku KSeF staje się obowiązkowy, wprowadzając faktury ustrukturyzowane (XML) z unikalnym numerem identyfikującym i kodem QR.

- Faktury bez VAT wymagają podania podstawy prawnej zwolnienia, a faktury pro forma są jedynie ofertą handlową.

- Faktury zaliczkowe dokumentują przedpłaty, a korygujące służą do poprawy błędów, zawsze odwołując się do dokumentu pierwotnego.

- Najczęstsze błędy to błędny NIP, pomyłki w datach (sprzedaży vs. wystawienia) oraz błędy rachunkowe.

Prawidłowa faktura: fundament Twojego biznesu i spokój z urzędem

W mojej praktyce wielokrotnie przekonałem się, że faktura VAT to znacznie więcej niż tylko kartka papieru czy plik cyfrowy. To przede wszystkim dowód transakcji handlowej, który potwierdza sprzedaż towarów lub wykonanie usługi. Jest to także wizytówka Twojej firmy, świadcząca o profesjonalizmie i dbałości o szczegóły. Co najważniejsze, prawidłowo wystawiona faktura to podstawa do rozliczeń podatkowych zarówno dla sprzedawcy, jak i nabywcy. Błędy w tym dokumencie mogą prowadzić do poważnych konsekwencji prawnych i finansowych, dlatego tak kluczowe jest, aby każdy przedsiębiorca rozumiał jej strukturę i wiedział, jak prawidłowo ją wypełnić.

Zmiany w 2026 roku: dlaczego ten temat jest teraz ważniejszy niż kiedykolwiek

Zbliżamy się do momentu, który zrewolucjonizuje polski system fakturowania. Od 2026 roku Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla większości czynnych podatników VAT. To oznacza, że tradycyjne faktury papierowe i te przesyłane e-mailem w formacie PDF odejdą do lamusa, a ich miejsce zajmą faktury ustrukturyzowane, przesyłane i odbierane centralnie przez system rządowy. W tym kontekście zrozumienie struktury faktury jest jeszcze bardziej istotne. KSeF narzuca pewne standardy i wymogi, a znajomość obligatoryjnych pól pozwoli Ci płynnie przejść na nowy system i uniknąć problemów w erze cyfryzacji.

Anatomia faktury VAT: przewodnik po każdym polu

Sekcja nagłówkowa: gdzie i kiedy powstał dokument?

Każda faktura zaczyna się od sekcji nagłówkowej, która zawiera podstawowe informacje o dokumencie. Kluczowe są tutaj dwa elementy: data wystawienia oraz unikalny, kolejny numer faktury. Data wystawienia to dzień, w którym dokument został utworzony. Numer faktury musi być unikalny w ramach danej serii i pozwala na jednoznaczną identyfikację każdej transakcji. Pamiętaj, że numeracja powinna być ciągła i chronologiczna, co jest ważne zarówno dla Twojej księgowości, jak i w przypadku ewentualnych kontroli skarbowych.Dane sprzedawcy i nabywcy: kto, komu i dlaczego?

Ta sekcja to swoiste "kto jest kim" w transakcji. Muszą się tu znaleźć pełne dane zarówno sprzedawcy, jak i nabywcy. Obejmuje to: imię i nazwisko (lub nazwę firmy), pełny adres oraz, co niezwykle ważne, Numer Identyfikacji Podatkowej (NIP). Prawidłowy NIP jest absolutnie kluczowy, ponieważ to na jego podstawie organy skarbowe identyfikują podmioty gospodarcze i przypisują im transakcje. Błędny NIP nabywcy może skutkować problemami z odliczeniem VAT, dlatego zawsze zalecam podwójne sprawdzenie tego numeru przed wysłaniem faktury.

Serce faktury: co sprzedajesz i za ile?

Centralna część faktury to szczegółowy opis przedmiotu transakcji. Musisz tu precyzyjnie określić nazwę (rodzaj) towaru lub usługi. Im dokładniej, tym lepiej unikniesz nieporozumień. Następnie podajesz miarę i ilość dostarczonych towarów lub zakres wykonanych usług (np. sztuki, godziny, metry kwadratowe). Kluczowa jest również cena jednostkowa netto, czyli cena bez podatku VAT. Jeśli udzieliłeś klientowi jakichkolwiek opustów, rabatów czy obniżek cen, również powinny być one wyszczególnione, o ile nie zostały już uwzględnione w cenie jednostkowej.

Magia liczb: jak poprawnie obliczyć podatki

To tutaj dzieje się cała "magia" związana z podatkiem VAT. Na fakturze musisz jasno przedstawić wartość sprzedaży netto (sumę cen jednostkowych netto po uwzględnieniu rabatów), a następnie zastosować odpowiednią stawkę podatku VAT. W Polsce najczęściej spotykane stawki to 23%, 8%, 5%, 0% (np. dla eksportu) lub oznaczenie "zw" (dla usług zwolnionych z VAT). Po zastosowaniu stawki obliczasz kwotę podatku VAT dla każdej pozycji lub grupy towarów/usług objętych tą samą stawką. Na koniec, sumujesz wszystkie wartości netto z podziałem na stawki oraz kwoty VAT, aby uzyskać kwotę należności ogółem (brutto). Precyzyjne obliczenia są tu fundamentem, by uniknąć błędów rachunkowych, które mogą mieć poważne konsekwencje.

Podsumowanie i kwota do zapłaty: najważniejsza informacja dla obu stron

Po wszystkich obliczeniach przechodzimy do najważniejszej informacji dla obu stron transakcji: kwoty należności ogółem (brutto). To właśnie ta suma mówi nabywcy, ile ma zapłacić, a sprzedawcy, ile otrzyma. Często kwota ta jest dodatkowo zapisana słownie, co jest dobrą praktyką i pomaga uniknąć pomyłek. Upewnij się, że ta kwota jest wyraźnie widoczna i łatwa do odnalezienia na fakturze, ponieważ jest to punkt kulminacyjny całego dokumentu.

KSeF: jak e-faktura zmienia zasady gry od 2026 roku

Czym jest faktura ustrukturyzowana i jak wygląda jej wizualizacja?

Od 2026 roku, kiedy KSeF stanie się obowiązkowy, będziemy posługiwać się tzw. fakturami ustrukturyzowanymi. Co to oznacza? Otóż nie będzie to już plik PDF, który wysyłasz e-mailem, ani papierowy dokument. Faktura ustrukturyzowana to dokument w ściśle określonym formacie XML, który jest generowany i przesyłany bezpośrednio do Krajowego Systemu e-Faktur. Chociaż podstawą jest ten techniczny plik XML, system KSeF oferuje również jego standaryzowaną wizualizację, która przypomina tradycyjną fakturę i jest czytelna dla człowieka. Dzięki temu, mimo że pracujemy z danymi w formacie maszynowym, nadal będziemy mogli w łatwy sposób sprawdzić, co dokładnie zawiera faktura.

Numer identyfikujący KSeF i kod QR: nowe, kluczowe elementy na fakturze

Wraz z wprowadzeniem KSeF na fakturach pojawią się dwa nowe, obowiązkowe elementy, które będą miały fundamentalne znaczenie. Pierwszym z nich jest unikalny numer identyfikujący nadany przez system KSeF. To właśnie ten numer będzie potwierdzeniem, że faktura została prawidłowo wystawiona i przyjęta przez system. Drugim elementem jest kod QR. Będzie on umieszczony na wizualizacji faktury i umożliwi szybką weryfikację dokumentu, na przykład za pomocą smartfona. Skanując kod, będzie można sprawdzić autentyczność faktury i jej zgodność z danymi w KSeF, co znacząco zwiększy bezpieczeństwo obrotu gospodarczego.

Czy faktury z KSeF trzeba drukować? Jak je przechowywać?

Jedną z największych zalet KSeF jest to, że faktury nie będą wymagały drukowania. Cały proces od wystawienia po archiwizację odbywać się będzie cyfrowo. Wszystkie faktury ustrukturyzowane są przechowywane w Krajowym Systemie e-Faktur przez określony czas, co eliminuje potrzebę prowadzenia własnych, fizycznych archiwów. Dostęp do nich będzie możliwy w każdej chwili za pośrednictwem systemu, co znacznie upraszcza procesy księgowe i zmniejsza ryzyko zagubienia dokumentów. To duży krok w stronę ekologii i efektywności.

Różne rodzaje faktur: poza standardowym VAT-em

Faktura bez VAT: co musi zawierać dokument od podatnika zwolnionego?

Nie każdy przedsiębiorca jest czynnym podatnikiem VAT. Wielu, zwłaszcza na początku działalności, korzysta ze zwolnienia z tego podatku (np. ze względu na niskie obroty). Tacy przedsiębiorcy również wystawiają faktury, ale ich wygląd jest uproszczony. Na takiej fakturze nie znajdziesz NIP-u nabywcy (chyba że nabywca wyraźnie sobie tego życzy), stawki VAT, kwoty VAT ani wartości brutto. Najważniejszym elementem, który musi się pojawić na fakturze od podatnika zwolnionego z VAT, jest wskazanie podstawy prawnej zwolnienia, np. "zwolnienie z VAT na podstawie art. 113 ust. 1 i 9 ustawy o VAT". To kluczowa informacja, która wyjaśnia, dlaczego podatek nie został naliczony.

"Pro Forma": kiedy ją stosować i czym różni się od oryginału?

Faktura "pro forma" to dokument, który często budzi pytania. Warto zapamiętać, że faktura pro forma nie jest dokumentem księgowym. To jedynie oferta handlowa, zapowiedź transakcji lub wezwanie do zapłaty, które poprzedza wystawienie właściwej faktury VAT. Wygląda niemal identycznie jak standardowa faktura, ale musi być wyraźnie oznaczona jako "PRO FORMA". Nie rodzi ona żadnych skutków podatkowych ani nie jest podstawą do odliczenia VAT-u. Służy raczej do uzgodnienia warunków transakcji i uzyskania przedpłaty.Faktura zaliczkowa i końcowa: jak prawidłowo udokumentować płatności w ratach?

W przypadku, gdy otrzymujesz część lub całość zapłaty przed faktycznym wykonaniem usługi lub dostawą towaru, musisz wystawić fakturę zaliczkową. Dokumentuje ona otrzymaną przedpłatę i jest podstawą do rozliczenia VAT od tej zaliczki. Kiedy transakcja zostanie w pełni zrealizowana, wystawiasz fakturę końcową. Na tej fakturze musisz odwołać się do wcześniej wystawionych faktur zaliczkowych i pomniejszyć kwotę do zapłaty o sumę już uiszczonych zaliczek. To pozwala na prawidłowe rozliczenie całej transakcji, unikając podwójnego opodatkowania tej samej kwoty.

Gdy wkradnie się błąd: jak wygląda i co zawiera faktura korygująca?

Błędy zdarzają się każdemu, ale ważne jest, aby wiedzieć, jak je naprawić. Służy do tego faktura korygująca, potocznie nazywana "korektą". Jej celem jest poprawienie pomyłek na fakturze pierwotnej, niezależnie od tego, czy dotyczyły one kwot, danych stron, czy opisu towaru/usługi. Faktura korygująca musi zawierać numer faktury korygowanej oraz datę jej wystawienia. Co kluczowe, należy na niej wskazać, jakie dane uległy zmianie zarówno te "przed korektą", jak i "po korekcie". Dzięki temu jasno widać, co zostało poprawione i dlaczego.

Dobre praktyki: elementy, które warto dodać do faktury

Termin i sposób płatności: jak uniknąć nieporozumień?

Chociaż nie są to elementy obligatoryjne, z mojego doświadczenia wynika, że umieszczenie na fakturze informacji o terminie i preferowanym sposobie płatności jest niezwykle korzystne. Dzięki temu klient dokładnie wie, do kiedy i w jaki sposób ma uregulować należność. Jasne określenie terminu (np. "płatność w ciągu 7 dni") oraz formy płatności (np. "przelew bankowy") minimalizuje ryzyko opóźnień i nieporozumień, co przekłada się na płynność finansową Twojej firmy.

Numer rachunku bankowego: gdzie go umieścić, by ułatwić życie klientowi?

Aby maksymalnie ułatwić klientowi dokonanie płatności, numer rachunku bankowego powinien być łatwo dostępny i widoczny. Najlepszym miejscem na jego umieszczenie jest dolna część faktury, w sekcji podsumowania lub w stopce. Upewnij się, że jest on wyraźnie oddzielony od innych informacji i nie ma wątpliwości, który numer jest właściwy do przelewu. To drobny detal, który znacząco poprawia doświadczenie klienta i przyspiesza otrzymanie zapłaty.

Pole "Uwagi": do czego może Ci się przydać dodatkowe miejsce?

Pole "Uwagi" to elastyczne miejsce na fakturze, które możesz wykorzystać do umieszczenia dodatkowych, istotnych informacji. Mogą to być na przykład klauzule umowne, odniesienia do zamówień, numer umowy, specyficzne warunki dostawy, czy też inne adnotacje wymagane przez specyfikę branży (np. "mechanizm podzielonej płatności", "odwrotne obciążenie"). Wykorzystanie tego pola z głową pozwala na doprecyzowanie transakcji i uniknięcie późniejszych pytań czy niejasności.Najczęstsze błędy na fakturach: sprawdź, zanim wyślesz!

Błędny NIP nabywcy: pozornie mała pomyłka o dużych konsekwencjach

To jeden z najczęstszych i jednocześnie najbardziej problematycznych błędów. Błędny NIP nabywcy, choć wydaje się drobną pomyłką, może mieć bardzo poważne konsekwencje. Dla nabywcy oznacza to brak możliwości prawidłowego odliczenia podatku VAT naliczonego, co może prowadzić do konieczności korekty rozliczeń i dodatkowych obciążeń. Dla sprzedawcy zaś, w przypadku kontroli, może to oznaczać zakwestionowanie transakcji. Zawsze, ale to zawsze, sprawdzaj NIP nabywcy, najlepiej w bazie VIES lub CEIDG/KRS, zanim wystawisz fakturę.

Data sprzedaży vs. data wystawienia: kluczowa różnica

Wielu przedsiębiorców myli te dwie daty, a ich prawidłowe rozróżnienie jest fundamentalne dla prawidłowego rozliczenia VAT. Data wystawienia faktury to dzień, w którym dokument został fizycznie utworzony. Natomiast data dokonania lub zakończenia dostawy towarów/wykonania usługi (data sprzedaży) to moment, w którym powstał obowiązek podatkowy. Te daty mogą, ale nie muszą być takie same. Pamiętaj, że obowiązek podatkowy w VAT powstaje zazwyczaj z chwilą dokonania dostawy towarów lub wykonania usługi, a fakturę możesz wystawić do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy lub wykonano usługę. Precyzyjne określenie obu dat jest niezbędne.

Błędy rachunkowe: jak proste narzędzia mogą Cię uratować?

Niestety, błędy rachunkowe pomyłki w podliczeniu kwot netto, VAT czy brutto zdarzają się nagminnie. Mogą wynikać z pośpiechu, nieuwagi lub ręcznych obliczeń. Konsekwencje są oczywiste: nieprawidłowe rozliczenie podatku, konieczność wystawienia faktury korygującej i potencjalne problemy z urzędem skarbowym. Aby ich unikać, zawsze zalecam korzystanie z profesjonalnych programów do fakturowania. Automatyzują one obliczenia i minimalizują ryzyko pomyłek. Jeśli nie masz takiego programu, używaj sprawdzonych szablonów z wbudowanymi formułami, które automatycznie sumują wartości.

Wzór idealnej faktury i praktyczna checklista

Checklista 10 obowiązkowych punktów każdej faktury VAT

Aby ułatwić Ci weryfikację każdej wystawianej faktury, przygotowałem krótką checklistę najważniejszych elementów, które muszą się na niej znaleźć:

- Data wystawienia.

- Kolejny, unikalny numer faktury.

- Imiona i nazwiska lub nazwy sprzedawcy i nabywcy oraz ich adresy.

- NIP sprzedawcy.

- NIP nabywcy.

- Data dokonania lub zakończenia dostawy towarów lub wykonania usługi (jeśli inna niż data wystawienia).

- Nazwa (rodzaj) towaru lub usługi.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto oraz ewentualne opusty/obniżki.

- Wartość sprzedaży netto, stawka VAT, kwota VAT oraz kwota należności ogółem (brutto).

Przeczytaj również: Faktura korygująca do zera: VAT, PIT, JPK jak księgować bez błędów?

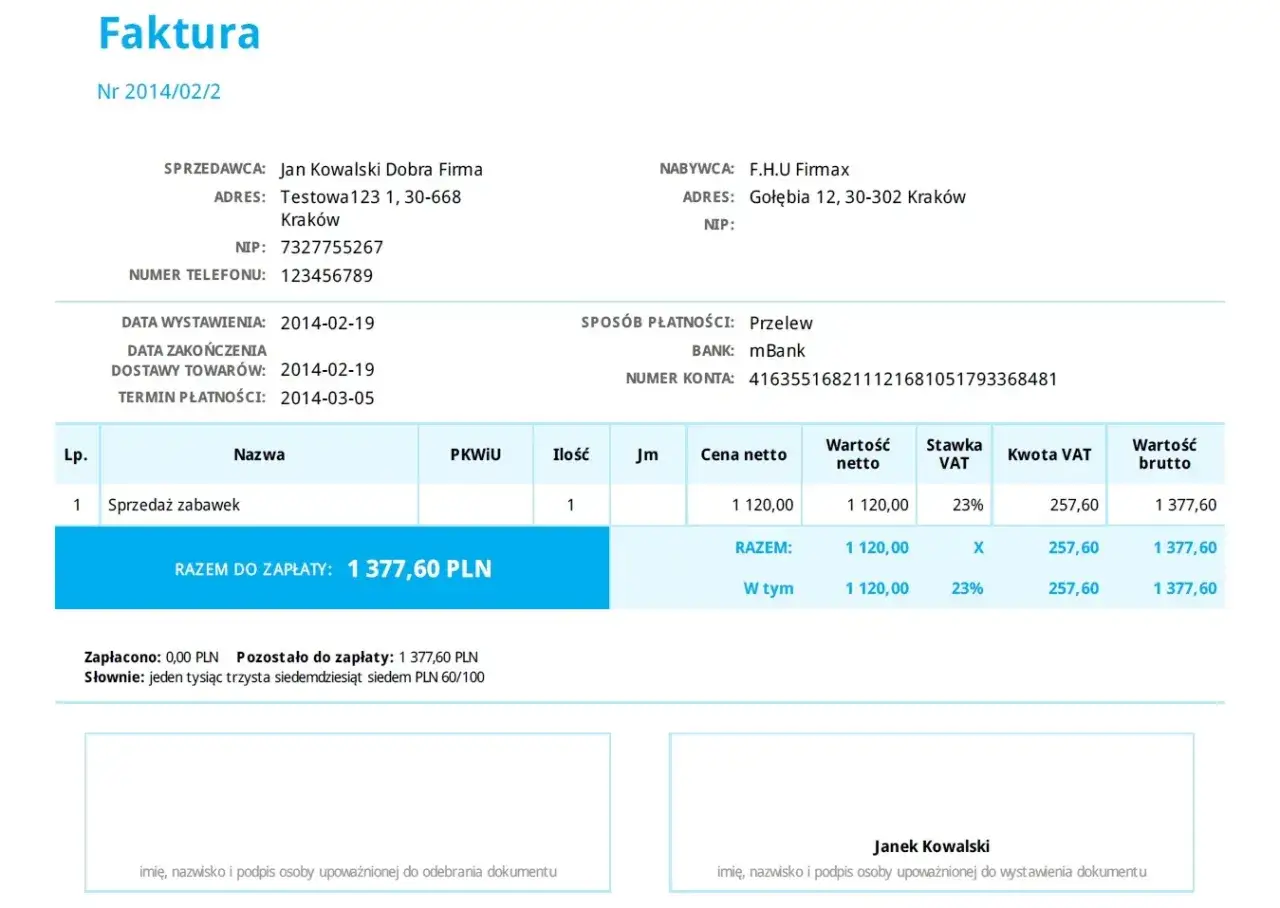

Przykładowy wzór graficzny z omówieniem poszczególnych sekcji

Wyobraź sobie wzór faktury, który jest nie tylko kompletny, ale także czytelny i estetyczny. Na samej górze, w sekcji nagłówkowej, umieściłbym logo firmy, dane sprzedawcy oraz datę i numer faktury. Poniżej, w wyraźnie oddzielonych blokach, znalazłyby się dane nabywcy. Centralna część dokumentu to tabela z pozycjami towarów lub usług nazwa, ilość, cena netto, stawka VAT, kwota VAT i wartość brutto dla każdej pozycji. Pod tabelą, w sekcji podsumowania, widniałyby sumy netto z podziałem na stawki, suma VAT oraz ostateczna kwota brutto do zapłaty, najlepiej pogrubiona i zapisana słownie. Na samym dole, w stopce, umieściłbym numer rachunku bankowego, termin płatności i ewentualne uwagi. Taki układ, podobny do tego, który prawdopodobnie widzisz na załączonym obrazie, zapewnia maksymalną przejrzystość i profesjonalizm.