W świecie polskiego biznesu, gdzie optymalizacja podatkowa jest na wagę złota, zrozumienie specyficznych procedur VAT może okazać się kluczowe. Jedną z takich unikalnych ścieżek jest faktura VAT marża, która pozwala przedsiębiorcom w wybranych branżach rozliczać podatek w sposób znacząco odmienny od standardowych zasad. Jeśli działasz w handlu towarami używanymi, dziełami sztuki, antykami, czy w branży turystycznej, to właśnie ta procedura może zrewolucjonizować Twoje podejście do VAT i wpłynąć na konkurencyjność Twojej oferty.

- Faktura VAT marża to procedura, w której podatek VAT naliczany jest wyłącznie od marży sprzedawcy, a nie od całej kwoty sprzedaży.

- Stosuje się ją głównie w handlu towarami używanymi, dziełami sztuki, antykami oraz w usługach turystycznych.

- Kluczowym warunkiem jest nabycie towaru od podmiotu, który nie miał prawa do odliczenia VAT (np. osoba fizyczna).

- Główną zaletą jest niższy podatek do zapłaty dla sprzedawcy, co może przekładać się na niższą cenę dla klienta.

- Ważną wadą dla nabywcy będącego firmą jest brak możliwości odliczenia podatku VAT z faktury marża.

- Procedura wymaga prowadzenia szczegółowej ewidencji i specjalnych oznaczeń w JPK_V7.

Procedura VAT marża to szczególna forma opodatkowania, w której podstawą do naliczenia podatku VAT nie jest cała kwota sprzedaży (cena brutto), a jedynie marża sprzedawcy. Marża ta jest różnicą między kwotą, którą płaci nabywca, a ceną nabycia towaru lub usługi przez sprzedawcę, pomniejszoną o kwotę podatku. W Polsce regulują ją przepisy Ustawy o podatku od towarów i usług, w szczególności art. 119 dla usług turystyki oraz art. 120 dla dostawy towarów.

Faktura VAT marża jak działa ten specjalny system rozliczania podatku dla przedsiębiorców?

Czym tak naprawdę jest procedura marży i jak rewolucjonizuje ona podatek VAT?

Procedura marży to, moim zdaniem, jeden z najbardziej intrygujących mechanizmów w polskim systemie VAT. Zamiast naliczać podatek od całej wartości sprzedawanego towaru czy usługi, co jest standardem, w tym przypadku VAT płacimy tylko od naszego zysku, czyli od marży. Marża, w kontekście VAT marża, to różnica między ceną, za którą sprzedajesz towar lub usługę, a ceną, za którą ją nabyłeś, pomniejszona o sam podatek VAT. To kluczowa różnica, która sprawia, że dla wielu przedsiębiorców ta procedura jest niezwykle atrakcyjna.

Kluczowa różnica: podatek od zysku, a nie od całego przychodu

Główna zaleta tej procedury, którą zawsze podkreślam moim klientom, polega na tym, że faktycznie płacisz podatek VAT od swojego rzeczywistego zarobku, a nie od pełnego obrotu. W standardowym systemie VAT, jeśli sprzedajesz coś za 100 zł netto, a kupiłeś za 80 zł netto, podatek naliczasz od 100 zł. W procedurze marży, jeśli kupiłeś towar za 80 zł i sprzedałeś za 100 zł, podatek naliczyłbyś od marży, czyli od 20 zł (oczywiście po odpowiednim pomniejszeniu o VAT zawarty w marży). To sprawia, że kwota podatku do zapłaty jest znacznie niższa, co bezpośrednio przekłada się na lepszą płynność finansową firmy i potencjalnie na bardziej konkurencyjne ceny dla klienta końcowego.

Podstawa prawna w Polsce: gdzie szukać przepisów?

Aby mieć pewność, że stosujesz procedurę VAT marża prawidłowo, zawsze odsyłam do źródła, czyli do Ustawy o podatku od towarów i usług. Konkretnie, należy zwrócić uwagę na art. 119, który dotyczy usług turystyki, oraz art. 120, regulujący dostawę towarów używanych, dzieł sztuki, antyków i przedmiotów kolekcjonerskich. Przepisy te precyzyjnie określają warunki i zasady stosowania tej specyficznej procedury, więc ich dokładne przestudiowanie jest absolutnie niezbędne.

Dla kogo jest VAT marża? Sprawdź, czy Twoja firma kwalifikuje się do tej procedury

Profil idealnego kandydata: sprzedawcy towarów używanych

Procedura marży jest stworzona z myślą o podmiotach, które handlują towarami używanymi. Zgodnie z przepisami VAT, towary używane to ruchome dobra materialne nadające się do dalszego użytku w ich aktualnym stanie lub po naprawie. Kluczowym warunkiem jest to, abyś jako sprzedawca nabył te towary od podmiotu, który nie miał prawa do odliczenia podatku VAT przy ich zakupie. Oznacza to najczęściej, że kupujesz je od osoby fizycznej nieprowadzącej działalności gospodarczej (np. od Kowalskiego, który sprzedaje swój stary samochód) lub od firmy, która jest zwolniona z VAT. Typowe przykłady branż to komisy samochodowe, sklepy z używaną elektroniką, meblami czy odzieżą (tzw. second-handy).

Branża turystyczna: dlaczego biura podróży kochają procedurę marży?

Biura podróży i touroperatorzy to kolejni beneficjenci procedury VAT marża. W ich przypadku stosuje się ją do usług turystyki, gdzie biuro podróży działa we własnym imieniu, ale na rachunek klienta, nabywając różnorodne usługi (np. noclegi, transport, wyżywienie) od innych podatników dla bezpośredniej korzyści turysty. Dzięki temu biuro nie musi rozliczać VAT od każdej pojedynczej usługi składowej wycieczki, a jedynie od swojej marży, czyli od zysku, który osiąga na organizacji całego pakietu. To znacznie upraszcza rozliczenia i pozwala na zachowanie konkurencyjności na rynku.

Nisza dla koneserów: dzieła sztuki, antyki i przedmioty kolekcjonerskie

Specyficzna grupa towarów, która również kwalifikuje się do procedury marży, to dzieła sztuki, antyki i przedmioty kolekcjonerskie. W tej branży, podobnie jak w przypadku towarów używanych, często dochodzi do transakcji, gdzie sprzedawca nabywa te przedmioty od osób prywatnych lub podmiotów, które nie odliczyły VAT. Dzięki procedurze marży, galerie sztuki czy antykwariaty mogą efektywniej rozliczać podatek, co jest szczególnie ważne w kontekście często wysokiej wartości tych przedmiotów i specyfiki rynku.

Warunek, o którym nie można zapomnieć: od kogo musisz kupić towar?

Chciałbym to bardzo mocno podkreślić: najważniejszym i absolutnie fundamentalnym warunkiem stosowania procedury VAT marża jest nabycie towaru od podmiotu, który nie miał prawa do odliczenia podatku VAT przy jego zakupie. Jeśli kupisz towar od innej firmy, która wystawiła Ci standardową fakturę VAT z wykazanym podatkiem, nie możesz zastosować procedury marży. Musi to być zakup od osoby fizycznej, podmiotu zwolnionego z VAT lub innego podmiotu, który sam stosował procedurę marży i nie odliczył VAT. Bez spełnienia tego warunku, cała procedura jest nieważna.

Obliczanie VAT od marży: praktyczne wzory i przykłady

Ustalanie marży brutto: pierwszy i najważniejszy krok

Zanim przejdziemy do obliczania samego podatku, musimy prawidłowo ustalić naszą marżę brutto. To podstawa całej kalkulacji. Marżę brutto obliczamy w prosty sposób, odejmując cenę zakupu brutto od ceny sprzedaży brutto. Pamiętaj, że mówimy tu o kwotach brutto, czyli zawierających wszelkie podatki (choć w przypadku zakupu od osoby fizycznej VATu nie ma, cena zakupu jest po prostu ceną, którą zapłaciliśmy). Wzór wygląda następująco: Marża brutto = Cena sprzedaży brutto - Cena zakupu brutto

Wzór na obliczenie podatku VAT, który musisz znać (metoda "w stu")

Gdy już mamy ustaloną marżę brutto, możemy przejść do obliczenia podatku VAT. Stosujemy tutaj tak zwaną metodę "w stu", która pozwala nam "wyjąć" podatek z kwoty brutto marży. Dla najczęściej stosowanej stawki VAT 23%, wzór będzie wyglądał tak: Podatek VAT = Marża brutto * 23 / 123 Jeśli stawka VAT byłaby inna (np. 8%), odpowiednio zmienilibyśmy licznik i mianownik (np. * 8 / 108).

Praktyczny przykład 1: Sprzedaż używanego samochodu w komisie

Wyobraźmy sobie, że prowadzisz komis samochodowy. 1. Kupiłeś używany samochód od osoby fizycznej za 20 000 zł. 2. Sprzedałeś ten samochód klientowi za 25 000 zł. Obliczmy marżę brutto: Marża brutto = 25 000 zł (cena sprzedaży) - 20 000 zł (cena zakupu) = 5 000 zł. Teraz obliczmy podatek VAT (przy stawce 23%): Podatek VAT = 5 000 zł * 23 / 123 ≈ 934,96 zł. Jak widać, podatek VAT do zapłaty wynosi niecałe 1000 zł, a nie 23% od 25 000 zł, co jest znaczącą różnicą.

Praktyczny przykład 2: Kalkulacja dla zorganizowanej wycieczki turystycznej

Dla biura podróży kalkulacja jest nieco bardziej złożona, ale zasada pozostaje ta sama. Załóżmy, że biuro organizuje wycieczkę: 1. Koszty nabycia usług od podwykonawców (hotel, transport, wyżywienie) wyniosły łącznie 4 000 zł na osobę. 2. Biuro sprzedaje pakiet turystyczny klientowi za 5 000 zł na osobę. Marża brutto biura podróży: Marża brutto = 5 000 zł (cena pakietu) - 4 000 zł (koszty nabycia) = 1 000 zł. Podatek VAT (przy stawce 23%): Podatek VAT = 1 000 zł * 23 / 123 ≈ 186,99 zł. W ten sposób biuro rozlicza VAT od swojego zarobku, a nie od całej kwoty wycieczki.

Wystawianie faktury VAT marża: kluczowe elementy i obowiązkowe adnotacje

Magiczne oznaczenia: jakie adnotacje są obowiązkowe na fakturze?

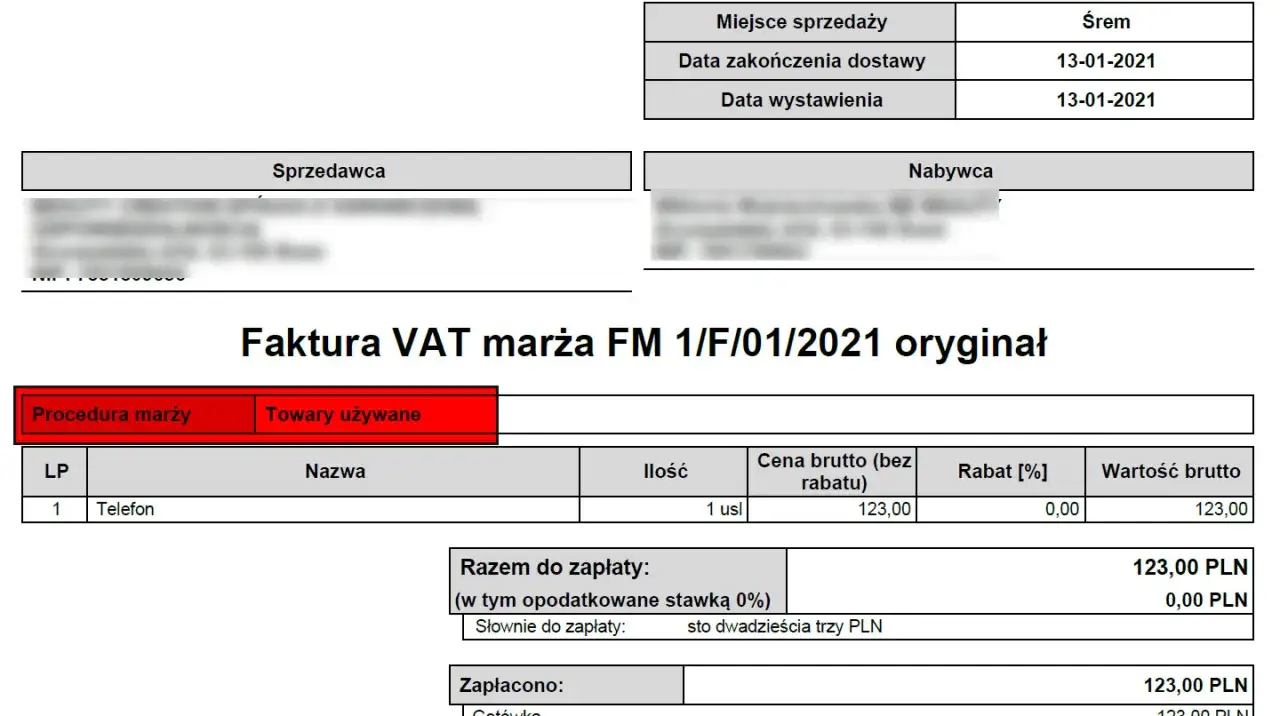

Wystawienie faktury VAT marża wymaga zastosowania specjalnych adnotacji, które informują zarówno urząd skarbowy, jak i nabywcę, o specyfice tej transakcji. Bez tych oznaczeń faktura może zostać uznana za wystawioną nieprawidłowo. Obowiązkowe adnotacje to:

- dla towarów używanych: "procedura marży towary używane"

- dla dzieł sztuki: "procedura marży dzieła sztuki"

- dla przedmiotów kolekcjonerskich i antyków: "procedura marży przedmioty kolekcjonerskie i antyki"

- dla usług turystyki: "procedura marży dla biur podróży"

Te adnotacje są absolutnie kluczowe i muszą znaleźć się na dokumencie.

Czego nie znajdziesz na fakturze VAT marża? (I dlaczego to tak ważne)

Jedną z najbardziej charakterystycznych cech faktury VAT marża jest brak wyszczególnienia kwoty podatku VAT oraz stawki podatku. Na takiej fakturze nie zobaczysz pozycji "VAT 23%" i konkretnej kwoty podatku. Jest to niezwykle ważne, ponieważ ten brak informacji o VAT ma bezpośrednie konsekwencje dla nabywcy, o czym szerzej opowiem w kolejnym rozdziale. Krótko mówiąc, jeśli nabywca jest czynnym podatnikiem VAT, brak wykazanego podatku oznacza dla niego brak możliwości jego odliczenia.

Najczęstsze błędy przy wystawianiu faktur w procedurze marży i jak ich uniknąć

Z mojego doświadczenia wynika, że najczęstsze błędy przy wystawianiu faktur VAT marża to:

- Brak obowiązkowej adnotacji: To podstawowy błąd, który sprawia, że faktura jest nieprawidłowa. Zawsze upewnij się, że odpowiednia adnotacja jest widoczna.

- Błędne obliczenie marży: Niewłaściwe ustalenie ceny zakupu lub sprzedaży może prowadzić do zaniżenia lub zawyżenia podstawy opodatkowania. Dokładność jest tutaj kluczowa.

- Zastosowanie procedury, gdy nie spełniono warunku nabycia: Jak już wspominałem, jeśli towar został kupiony od podmiotu, który odliczył VAT, nie można stosować procedury marży. To częsty błąd, który może skutkować poważnymi konsekwencjami podatkowymi.

- Wykazanie kwoty VAT na fakturze: Choć brzmi to paradoksalnie, zdarza się, że przedsiębiorcy przez pomyłkę wykazują VAT na fakturze marża. Pamiętaj, że jest to niezgodne z zasadami tej procedury.

Aby uniknąć tych błędów, zawsze sprawdzaj dwukrotnie, czy wszystkie warunki są spełnione, a faktura zawiera wymagane elementy i nie zawiera tych zakazanych.

VAT marża z perspektywy kupującego: co musisz wiedzieć o braku odliczenia

Brak prawa do odliczenia VAT: co to oznacza dla Twojej firmy?

To jest absolutnie najważniejsza informacja dla każdego, kto rozważa zakup towaru lub usługi na fakturę VAT marża, będąc jednocześnie czynnym podatnikiem VAT. Nabywca nie ma prawa do odliczenia podatku VAT z faktury wystawionej w procedurze marży. Dlaczego? Ponieważ, jak już wspomniałem, na takiej fakturze kwota podatku VAT nie jest w ogóle wyszczególniona. Dla Twojej firmy oznacza to, że cała kwota brutto, którą zapłacisz za towar czy usługę, staje się dla Ciebie kosztem uzyskania przychodu. Nie możesz obniżyć swojego podatku należnego o podatek naliczony z tej transakcji, ponieważ formalnie go tam nie ma. To kluczowa różnica w stosunku do standardowej faktury VAT.

Kiedy zakup na fakturę VAT marża jest opłacalny, a kiedy lepiej go unikać?

Zakup na fakturę VAT marża ma swoje plusy i minusy, które warto rozważyć:

-

Opłacalne dla:

- Osób fizycznych nieprowadzących działalności gospodarczej: Dla nich i tak nie ma znaczenia, czy VAT jest wykazany, bo nie mają prawa do jego odliczenia. Często niższa cena towaru (dzięki niższemu VAT po stronie sprzedawcy) jest dla nich korzystna.

- Firm zwolnionych z VAT: Podobnie jak osoby fizyczne, firmy zwolnione z VAT nie odliczają podatku, więc dla nich niższa cena zakupu (jeśli sprzedawca obniżył ją dzięki procedurze marży) jest zaletą.

-

Lepiej unikać dla:

- Czynnych podatników VAT, którzy chcą odliczyć podatek: Jeśli Twoja firma jest czynnym podatnikiem VAT i zależy Ci na odliczeniu podatku naliczonego, zakup na fakturę VAT marża nie będzie dla Ciebie korzystny, ponieważ pozbawi Cię tej możliwości. Cała kwota zakupu obciąży Twoje koszty bez możliwości pomniejszenia VAT należnego.

Zawsze zastanów się, czy brak możliwości odliczenia VAT nie przewyższa ewentualnej niższej ceny zakupu.

Jak rozpoznać, czy oferta dotyczy sprzedaży w procedurze marży?

Rozpoznanie faktury VAT marża jest dość proste, jeśli wiesz, na co zwrócić uwagę. Po pierwsze, na fakturze nie będzie wyszczególnionej stawki ani kwoty podatku VAT. Zamiast tego, znajdziesz tam jedną z obowiązkowych adnotacji, takich jak "procedura marży towary używane" czy "procedura marży dla biur podróży". Jeśli widzisz te elementy, masz do czynienia z transakcją w procedurze marży. Zawsze warto dopytać sprzedawcę, jeśli masz wątpliwości, aby uniknąć nieporozumień w rozliczeniach.

Księgowość i ewidencja VAT marża: specjalne wymogi i kody JPK_V7

Specjalne wymogi ewidencyjne: dlaczego zwykła ewidencja sprzedaży nie wystarczy?

Stosowanie procedury VAT marża wiąże się z koniecznością prowadzenia szczegółowej ewidencji, która wykracza poza standardowe wymogi. Nie wystarczy zwykła ewidencja sprzedaży i zakupów. Musisz być w stanie jednoznacznie zidentyfikować kwoty nabycia i sprzedaży dla każdego pojedynczego towaru lub usługi objętej procedurą marży. Jest to niezbędne do prawidłowego obliczenia marży dla każdej transakcji i udowodnienia urzędowi skarbowemu, że spełniłeś wszystkie warunki. W praktyce często oznacza to konieczność prowadzenia dodatkowych rejestrów lub modułów w systemach księgowych.

Jak wykazać transakcje w pliku JPK_V7? Kody MR_T oraz MR_UZ

Wprowadzenie Jednolitego Pliku Kontrolnego (JPK_V7) nałożyło na przedsiębiorców dodatkowe obowiązki w zakresie oznaczania transakcji. Transakcje objęte procedurą VAT marża również muszą być odpowiednio oznaczone w JPK_V7. Służą do tego specjalne kody:

- "MR_T" stosowany dla usług turystyki, objętych procedurą marży.

- "MR_UZ" stosowany dla pozostałych przypadków procedury marży, czyli dostawy towarów używanych, dzieł sztuki, antyków i przedmiotów kolekcjonerskich.

Pamiętaj o prawidłowym oznaczeniu tych transakcji w JPK_V7, ponieważ błędy w tym zakresie mogą skutkować konsekwencjami podatkowymi.

Czy można zrezygnować z procedury marży i przejść na zasady ogólne?

Co do zasady, podatnik ma możliwość zrezygnowania z procedury marży i przejścia na ogólne zasady opodatkowania VAT. Jednak nie zawsze jest to proste i zależy od rodzaju działalności. W przypadku dostawy towarów używanych, dzieł sztuki, antyków i przedmiotów kolekcjonerskich, podatnik może wybrać opodatkowanie na zasadach ogólnych, ale wiąże się to z koniecznością złożenia zawiadomienia do naczelnika urzędu skarbowego przed dokonaniem pierwszej dostawy, dla której wybiera ogólne zasady. Wybór ten obowiązuje przez 2 lata. W przypadku usług turystyki, rezygnacja z procedury marży jest znacznie bardziej ograniczona i w praktyce rzadko możliwa, ze względu na specyfikę tych usług. Zawsze warto skonsultować taką decyzję z doradcą podatkowym.

VAT marża: wady i zalety. Czy to optymalne rozwiązanie dla Twojego biznesu?

Zalety: niższa cena dla klienta końcowego i większa konkurencyjność

Z perspektywy sprzedawcy, procedura VAT marża oferuje szereg korzyści, które mogą znacząco wpłynąć na prowadzenie biznesu:

- Niższy podatek do zapłaty: To najbardziej oczywista zaleta. Płacisz VAT tylko od swojej marży, a nie od całej kwoty sprzedaży, co bezpośrednio przekłada się na mniejsze obciążenie podatkowe i lepszą płynność finansową.

- Potencjalnie niższa cena dla klienta końcowego: Dzięki niższemu podatkowi, możesz zaoferować klientom bardziej atrakcyjne ceny, co jest szczególnie ważne w branżach takich jak handel samochodami używanymi czy turystyka, gdzie konkurencja jest duża.

- Zwiększona konkurencyjność: Niższe ceny mogą przyciągnąć więcej klientów, co wzmacnia Twoją pozycję na rynku.

- Uproszczone rozliczenia dla niektórych transakcji: W przypadku zakupu od osób fizycznych, gdzie nie ma VAT naliczonego, procedura marży jest naturalnym i efektywnym sposobem rozliczenia.

Wady: brak odliczenia VAT dla nabywców-firm i skomplikowana ewidencja

Niestety, procedura VAT marża nie jest pozbawiona wad, które warto wziąć pod uwagę:

- Brak prawa do odliczenia VAT dla nabywców będących firmami: To największa bolączka tej procedury. Jeśli sprzedajesz towar firmie, która jest czynnym podatnikiem VAT, brak możliwości odliczenia VAT przez nabywcę może sprawić, że Twoja oferta będzie dla niego mniej atrakcyjna niż zakup towaru na standardową fakturę VAT.

- Skomplikowana ewidencja: Jak już wspomniałem, procedura marży wymaga prowadzenia bardzo szczegółowej ewidencji, która pozwala na śledzenie marży dla każdej pojedynczej transakcji. To może być czasochłonne i wymagać specjalistycznego oprogramowania.

- Ryzyko błędów: Złożoność procedury i konieczność spełnienia wielu warunków zwiększa ryzyko popełnienia błędów w rozliczeniach, co może skutkować konsekwencjami ze strony urzędu skarbowego.

- Ograniczone zastosowanie: Procedura marży jest dostępna tylko dla bardzo konkretnych rodzajów działalności i transakcji, co ogranicza jej uniwersalność.

Przeczytaj również: Jak wystawić fakturę w euro dla zagranicznego kontrahenta? Bez błędów!

Finalna decyzja: dla kogo procedura marży jest najbardziej opłacalna?

Podsumowując, procedura VAT marża jest najbardziej opłacalna i optymalna dla tych przedsiębiorców, którzy:

- Nabywają towary (używane, dzieła sztuki, antyki) lub usługi (turystyczne) głównie od podmiotów, które nie miały prawa do odliczenia VAT (np. osoby fizyczne).

- Ich głównymi klientami są osoby fizyczne lub firmy zwolnione z VAT, dla których brak możliwości odliczenia VAT nie stanowi problemu.

- Działają w branżach o wysokiej konkurencji cenowej, gdzie możliwość obniżenia ceny końcowej dzięki niższemu VAT jest kluczowa.

- Są gotowi na prowadzenie bardziej szczegółowej ewidencji i dostosowanie swoich systemów księgowych do wymogów procedury.

Jeśli Twoja działalność wpisuje się w ten profil, to moim zdaniem VAT marża jest rozwiązaniem, które zdecydowanie warto rozważyć.