Faktura proforma to oferta handlowa, która nie jest dokumentem księgowym.

- Faktura proforma nie jest dokumentem księgowym ani podatkowym w rozumieniu polskich przepisów.

- Nie rodzi obowiązku zapłaty podatku VAT ani podatku dochodowego dla wystawcy.

- Służy przede wszystkim jako oferta handlowa lub wezwanie do przedpłaty/zaliczki.

- Wystawia się ją zawsze przed otrzymaniem płatności za towar lub usługę.

- Po otrzymaniu płatności na podstawie proformy, należy obowiązkowo wystawić fakturę VAT (zaliczkową lub końcową).

- Nie będzie ona objęta Krajowym Systemem e-Faktur (KSeF), jej obieg pozostanie bez zmian.

Czym jest faktura proforma i dlaczego warto ją znać?

Jako przedsiębiorca, często spotykam się z pytaniami o fakturę proforma. Wiele osób myli ją z tradycyjną fakturą VAT, co może prowadzić do nieporozumień. Z mojego doświadczenia wynika, że zrozumienie tego, czym jest proforma i do czego służy, to podstawa efektywnego zarządzania sprzedażą i relacjami z klientami. To po prostu formalna propozycja zawarcia transakcji, która szczegółowo informuje nabywcę o warunkach, cenie i terminach. Pełni rolę zapowiedzi finalnej faktury VAT, służącej do przedstawienia klientowi wszystkich detali przyszłej transakcji, zanim jeszcze dojdzie do właściwej płatności i realizacji usługi czy dostawy towaru.

Proforma jako profesjonalna oferta handlowa w praktyce

Faktura proforma to nic innego jak profesjonalna oferta handlowa, ubrana w formę przypominającą fakturę. Kiedy wystawiam proformę, jasno komunikuję mojemu klientowi, jakie produkty lub usługi zamierza nabyć, w jakiej cenie, z jakim terminem płatności i innymi istotnymi warunkami. To pozwala obu stronom na dokładne zapoznanie się z warunkami transakcji jeszcze przed jej finalizacją. Dzięki temu klient ma pełen obraz kosztów i zakresu świadczeń, a ja mam pewność, że wszystkie ustalenia są jasne i udokumentowane. Jest to szczególnie przydatne przy większych zamówieniach lub długoterminowych projektach, gdzie precyzja jest kluczowa.

Kluczowa różnica: proforma a faktura VAT tego nie możesz pomylić

To jest absolutnie kluczowa kwestia, której nie można pomylić. Faktura proforma i faktura VAT to dwa zupełnie różne dokumenty, choć na pierwszy rzut oka mogą wyglądać podobnie. Główna różnica tkwi w ich statusie prawnym i skutkach podatkowych. Poniżej przedstawiam zestawienie, które jasno to obrazuje:

| Cecha | Faktura Proforma | Faktura VAT |

|---|---|---|

| Status prawny | Oferta handlowa, wezwanie do zapłaty. | Dokument księgowy, dowód sprzedaży. |

| Obowiązek podatkowy | Nie rodzi obowiązku VAT ani PIT/CIT. | Rodzi obowiązek VAT i PIT/CIT. |

| Prawo do odliczenia VAT | Brak prawa do odliczenia VAT. | Umożliwia odliczenie VAT (dla nabywcy). |

| Dokumentuje operację | Nie dokumentuje dokonanej operacji gospodarczej. | Dokumentuje faktycznie dokonaną operację gospodarczą. |

| Termin wystawienia | Zawsze przed otrzymaniem płatności. | Po otrzymaniu płatności lub wykonaniu usługi/dostawy. |

| KSeF | Nie będzie objęta KSeF. | Będzie objęta KSeF (od 2026 r.). |

Jak widać, faktura proforma nie dokumentuje dokonanej operacji gospodarczej, nie rodzi skutków podatkowych i nie jest dowodem sprzedaży, w przeciwieństwie do faktury VAT, która ma pełną moc prawną i księgową.

Dlaczego księgowość "nie widzi" faktury proforma? Status prawny i podatkowy

Wielokrotnie spotykałem się z pytaniem, dlaczego księgowi nie chcą księgować faktur proforma. Odpowiedź jest prosta i wynika wprost z polskich przepisów. Faktura proforma, zgodnie ze stanowiskiem Ministerstwa Finansów, nie jest dokumentem księgowym w rozumieniu ustawy o rachunkowości ani ustawy o VAT. Oznacza to, że jej wystawienie nie powoduje powstania obowiązku podatkowego (ani w VAT, ani w podatku dochodowym) dla sprzedawcy. Z drugiej strony, nabywca nie ma prawa do odliczenia podatku VAT na podstawie proformy. Jest to po prostu dokument informacyjny, który ma ułatwić komunikację i proces płatności, ale nie ma żadnych bezpośrednich konsekwencji podatkowych czy księgowych. Dopiero po otrzymaniu płatności i wystawieniu właściwej faktury VAT, transakcja staje się widoczna dla księgowości i organów podatkowych.

Kiedy faktura proforma jest najlepszym rozwiązaniem?

Chociaż proforma nie jest dokumentem księgowym, jej rola w biznesie jest nieoceniona. W mojej praktyce często wykorzystuję ją w konkretnych sytuacjach, gdzie potrzebuję formalnego potwierdzenia oferty lub zabezpieczenia płatności. To narzędzie, które pozwala na elastyczne zarządzanie procesem sprzedaży, jednocześnie utrzymując profesjonalny wizerunek firmy.

Zabezpiecz swoje finanse: Jak prosić o zaliczkę lub przedpłatę za pomocą proformy?

Jednym z najczęstszych i najbardziej praktycznych zastosowań faktury proforma jest żądanie przedpłaty lub zaliczki przed rozpoczęciem realizacji zamówienia lub usługi. To doskonały sposób na zabezpieczenie interesów sprzedawcy. Wyobraź sobie sytuację, w której realizujesz duży projekt lub produkujesz towar na specjalne zamówienie. Wystawienie proformy z prośbą o zaliczkę daje Ci pewność, że klient jest poważnie zainteresowany i pokryje część kosztów, zanim Ty poniesiesz pełne nakłady. Dopiero po otrzymaniu tej płatności, na podstawie proformy, wystawiasz fakturę zaliczkową lub końcową. To standardowa praktyka, która minimalizuje ryzyko i buduje zaufanie między stronami.

Potwierdzenie warunków transakcji, czyli pewność dla obu stron

Proforma może również służyć jako formalne potwierdzenie uzgodnionych warunków transakcji. Daje to obu stronom pewność co do szczegółów przed finalizacją, co jest szczególnie cenne w przypadku skomplikowanych zamówień, gdzie wiele elementów musi być precyzyjnie określonych. Zamiast wymieniać się długimi mailami czy ustnymi ustaleniami, proforma zbiera wszystkie kluczowe informacje w jednym, czytelnym dokumencie. Klient może na spokojnie przeanalizować ofertę, a ja mam pewność, że wszystkie ustalenia są jasne i zaakceptowane.

Proforma w handlu międzynarodowym dlaczego jest tak ważna?

W transakcjach międzynarodowych faktura proforma odgrywa jeszcze ważniejszą rolę. Często jest ona wymagana jako podstawa do załatwienia formalności celnych, uzyskania finansowania przez nabywcę (np. kredytu bankowego) lub jako dokument niezbędny do otwarcia akredytywy. Bez proformy wiele międzynarodowych operacji handlowych byłoby znacznie utrudnionych, a nawet niemożliwych. Dzięki niej importer może przedstawić dokument w swoim banku, aby uzyskać zgodę na płatność lub w urzędzie celnym, aby oszacować należności celno-podatkowe jeszcze przed fizycznym przekroczeniem granicy przez towar.

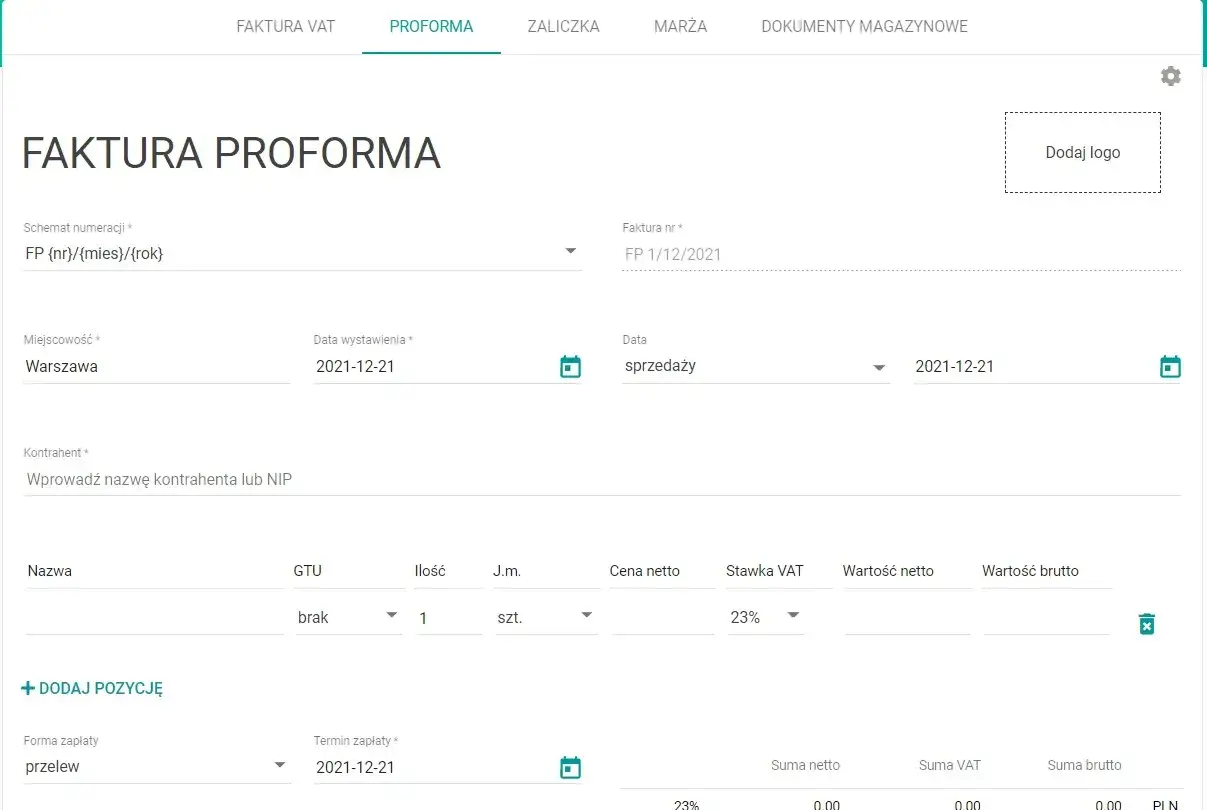

Jak stworzyć profesjonalną fakturę proforma?

Skoro już wiemy, kiedy i dlaczego warto używać faktury proforma, przejdźmy do praktyki. Chociaż przepisy nie narzucają sztywnych ram dla tego dokumentu, warto zadbać o jego profesjonalny wygląd i zawartość. Dzięki temu unikniemy nieporozumień i zbudujemy pozytywny wizerunek naszej firmy.

Nagłówek "Pro Forma" najważniejszy element, o którym nie możesz zapomnieć

To jest absolutnie kluczowe: musisz wyraźnie oznaczyć dokument tytułem "Faktura proforma" lub "Proforma". Brak tego oznaczenia może prowadzić do poważnych pomyłek, ponieważ dokument bez tego nagłówka może zostać potraktowany jako standardowa faktura VAT, co niesie za sobą zupełnie inne konsekwencje podatkowe. Zawsze upewniam się, że na moich proformach ten nagłówek jest widoczny i jednoznacznie określa charakter dokumentu. To chroni zarówno mnie, jak i mojego klienta przed nieporozumieniami.

Jakie dane sprzedawcy, nabywcy i transakcji musisz zawrzeć?

Mimo że proforma nie jest fakturą VAT, dla zachowania profesjonalizmu i czytelności powinna zawierać elementy zbliżone do niej. Oto lista niezbędnych informacji, które zawsze umieszczam na moich proformach:

- Data wystawienia dokumentu.

- Dane sprzedawcy: pełna nazwa firmy, adres, NIP.

- Dane nabywcy: pełna nazwa firmy, adres, NIP (jeśli dotyczy).

- Nazwa towaru/usługi: szczegółowy opis przedmiotu transakcji.

- Ilość: liczba jednostek towaru lub zakres usługi.

- Cena jednostkowa: cena za jedną jednostkę towaru/usługi.

- Wartość netto/brutto: całkowita wartość transakcji przed i po doliczeniu VAT.

- Stawka VAT: obowiązująca stawka podatku od towarów i usług.

- Termin płatności: data, do której klient powinien uregulować należność.

- Numer konta bankowego, na które ma zostać dokonana płatność.

Umieszczając te dane, zapewniam klientowi pełną przejrzystość i ułatwiam mu dokonanie płatności.

Numeracja i daty jak prowadzić ewidencję proform, by zachować porządek?

Chociaż nie ma formalnych wymogów prawnych dotyczących ewidencji proform, z mojego doświadczenia wynika, że warto prowadzić ich wewnętrzną numerację i archiwizację. Ułatwia to zarządzanie ofertami, śledzenie statusu płatności i ogólne utrzymanie porządku w dokumentacji firmy. Możesz stosować prostą, chronologiczną numerację (np. PROFORMA/MM/RRRR/numer) lub inną, która najlepiej pasuje do Twojego systemu. Ważne, aby była ona spójna i pozwalała na szybkie odnalezienie konkretnego dokumentu. To nie tylko kwestia porządku, ale także profesjonalizmu, gdy klient dzwoni z pytaniem o konkretną ofertę.

Proforma, zaliczka i faktura końcowa: cały proces krok po kroku

Zrozumienie całego cyklu od proformy do finalnej faktury VAT jest kluczowe, aby uniknąć błędów i zapewnić prawidłowe rozliczenia. To proces, który, choć wydaje się skomplikowany, w rzeczywistości jest logiczny i uporządkowany.

Krok 1: Wystawiasz proformę i wysyłasz do klienta

Pierwszy etap jest prosty: wystawiam proformę i przesyłam ją do klienta. Robię to zazwyczaj, gdy klient wyraził wstępne zainteresowanie moją ofertą i oczekuję od niego płatności (zaliczki lub całości) przed rozpoczęciem realizacji zamówienia. Proforma służy jako formalna podstawa do tej płatności lub jako ostateczne potwierdzenie oferty, którą klient ma zaakceptować. W tym momencie żadne obowiązki podatkowe jeszcze nie powstają.

Krok 2: Klient opłaca proformę co dalej?

Po wysłaniu proformy następuje oczekiwanie na płatność. Kiedy klient opłaca proformę, to dla mnie sygnał, że transakcja idzie do przodu. Ważne jest, aby pamiętać, że sama proforma nie jest dowodem zapłaty i nie zamyka procesu rozliczeniowego. Jest to jedynie dokument, na podstawie którego klient dokonał przelewu. Otrzymanie płatności jest momentem, który rodzi obowiązek wystawienia właściwego dokumentu księgowego.

Krok 3: Obowiązek wystawienia faktury zaliczkowej lub końcowej po otrzymaniu płatności

To jest najważniejszy krok, którego nie można pominąć. Po otrzymaniu płatności na podstawie proformy, mam obowiązek wystawić właściwą fakturę VAT. Jeśli otrzymałem część zapłaty, wystawiam fakturę zaliczkową. Jeśli otrzymałem całą kwotę, wystawiam fakturę końcową. Zgodnie z obowiązującymi przepisami, fakturę VAT należy wystawić co do zasady do 15. dnia miesiąca następującego po miesiącu, w którym otrzymałem płatność. To właśnie ta faktura VAT (zaliczkowa lub końcowa) jest dokumentem księgowym, który rodzi obowiązek podatkowy i na jej podstawie dokonuje się rozliczeń z urzędem skarbowym. Proforma w tym momencie traci swoją "aktywną" rolę i staje się jedynie dokumentem pomocniczym w archiwum.

Najczęstsze błędy z fakturą proforma i jak ich unikać

W mojej karierze widziałem wiele sytuacji, w których brak zrozumienia natury faktury proforma prowadził do błędów. Unikanie ich jest proste, jeśli tylko pamiętamy o podstawowych zasadach. Chcę podzielić się najczęstszymi wpadkami, abyś mógł ich uniknąć.

Błąd nr 1: Księgowanie proformy jako przychodu lub kosztu

To jeden z najpoważniejszych błędów. Jak już wspomniałem, faktura proforma nie jest dokumentem księgowym. Oznacza to, że nie wolno jej księgować ani jako przychodu, ani jako kosztu. Jej zaksięgowanie mogłoby prowadzić do zafałszowania obrazu finansowego firmy i, co gorsza, do nieprawidłowego rozliczenia podatków. Przychodem staje się dopiero kwota, która wpłynęła na konto, a kosztem wydatek udokumentowany fakturą VAT. Zawsze powtarzam moim klientom: proforma to tylko zapowiedź, nie rzeczywistość księgowa.

Błąd nr 2: Brak wystawienia faktury VAT po otrzymaniu zapłaty

Innym, równie poważnym błędem jest zaniechanie wystawienia faktury VAT (zaliczkowej lub końcowej) po otrzymaniu płatności na podstawie proformy. To bezpośrednie naruszenie przepisów podatkowych, które może skutkować konsekwencjami ze strony urzędu skarbowego. Otrzymanie pieniędzy na konto rodzi obowiązek podatkowy w VAT i PIT/CIT, a jedynym dokumentem, który to prawidłowo dokumentuje, jest faktura VAT. Proforma nie zwalnia z tego obowiązku. Zawsze pilnuj terminów wystawiania faktur po otrzymaniu płatności!

Błąd nr 3: Mylenie proformy z fakturą zaliczkową

To często spotykane nieporozumienie. Wielu przedsiębiorców traktuje proformę jako fakturę zaliczkową, co jest błędem. Pamiętajmy: faktura zaliczkowa jest dokumentem księgowym wystawianym *po* otrzymaniu płatności (zaliczki), i to ona rodzi obowiązek podatkowy w VAT. Proforma natomiast jest wystawiana *przed* otrzymaniem jakiejkolwiek płatności i nie ma żadnych konsekwencji podatkowych. Różnica jest fundamentalna: proforma to prośba o płatność, faktura zaliczkowa to potwierdzenie jej otrzymania i dokument rozliczeniowy.

Faktura proforma a KSeF: co się zmieni od 2026 roku?

Wprowadzenie obowiązkowego Krajowego Systemu e-Faktur (KSeF) od 2026 roku to duża zmiana dla polskich przedsiębiorców. Naturalnie pojawia się pytanie, jak wpłynie to na obieg faktur proforma. Z mojego punktu widzenia, odpowiedź jest dość klarowna i uspokajająca.

Dlaczego proformy nie znajdziesz w systemie KSeF?

Krajowy System e-Faktur (KSeF) został stworzony do obsługi faktur w rozumieniu ustawy o VAT, czyli dokumentów, które rodzą skutki podatkowe i są dowodami księgowymi. Ponieważ, jak już wielokrotnie podkreślałem, faktura proforma nie jest fakturą w rozumieniu ustawy o VAT i nie jest dokumentem księgowym, nie będzie ona przesyłana ani obsługiwana przez system KSeF. To logiczne, gdyż jej status prawny nie uległ zmianie. KSeF koncentruje się na dokumentach, które mają wpływ na rozliczenia podatkowe, a proforma do nich nie należy.

Przeczytaj również: Księgowanie faktury zaliczkowej: VAT vs. PIT/CIT uniknij błędów!

Jak będzie wyglądać obieg proform po wdrożeniu obowiązkowego e-fakturowania?

Dobra wiadomość jest taka, że obieg faktur proforma pozostanie niezmieniony po wdrożeniu obowiązkowego e-fakturowania. Przedsiębiorcy nadal będą mogli wystawiać i przesyłać proformy poza systemem KSeF, tak jak robili to do tej pory. Można je wysyłać jako pliki PDF mailem, drukować, czy udostępniać w innej uzgodnionej formie. Nie będzie żadnych dodatkowych wymogów ani konieczności ich zgłaszania do KSeF. Oznacza to, że narzędzia i procesy, które obecnie wykorzystujesz do tworzenia i wysyłania proform, będą mogły być nadal stosowane bez zmian. KSeF dotyczy wyłącznie faktur VAT.