Ryczałt od przychodów ewidencjonowanych to jedna z popularniejszych form opodatkowania działalności gospodarczej w Polsce, szczególnie ceniona za swoją prostotę. Jeśli zastanawiasz się, czy będzie to dobre rozwiązanie dla Twojej firmy, ten artykuł pomoże Ci zrozumieć jego zasady, poznać kluczowe zalety i wady, a także sprawdzić, czy Twoja działalność kwalifikuje się do tej formy rozliczenia. Jako Adrian Ziółkowski, postaram się przedstawić Ci to zagadnienie w sposób kompleksowy i przystępny.

Ryczałt od przychodów ewidencjonowanych uproszczona forma opodatkowania dla firm z niskimi kosztami

- Ryczałt to podatek od przychodu, a nie od dochodu, co oznacza brak możliwości odliczania kosztów uzyskania przychodu.

- Jest to korzystne rozwiązanie dla przedsiębiorców z niskimi kosztami działalności, np. freelancerów, programistów czy osób wynajmujących nieruchomości.

- Limit przychodów uprawniający do ryczałtu w 2026 roku wynosi 8 517 200 zł.

- Stawki ryczałtu są zróżnicowane i wahają się od 2% do 17%, w zależności od rodzaju prowadzonej działalności.

- Składka zdrowotna na ryczałcie zależy od progów przychodowych, a 50% zapłaconej składki można odliczyć od przychodu.

- Charakteryzuje się uproszczoną księgowością (ewidencja przychodów), ale uniemożliwia wspólne rozliczenie z małżonkiem czy skorzystanie z ulgi na dziecko.

Podatek od przychodu, nie od dochodu kluczowa zasada ryczałtu

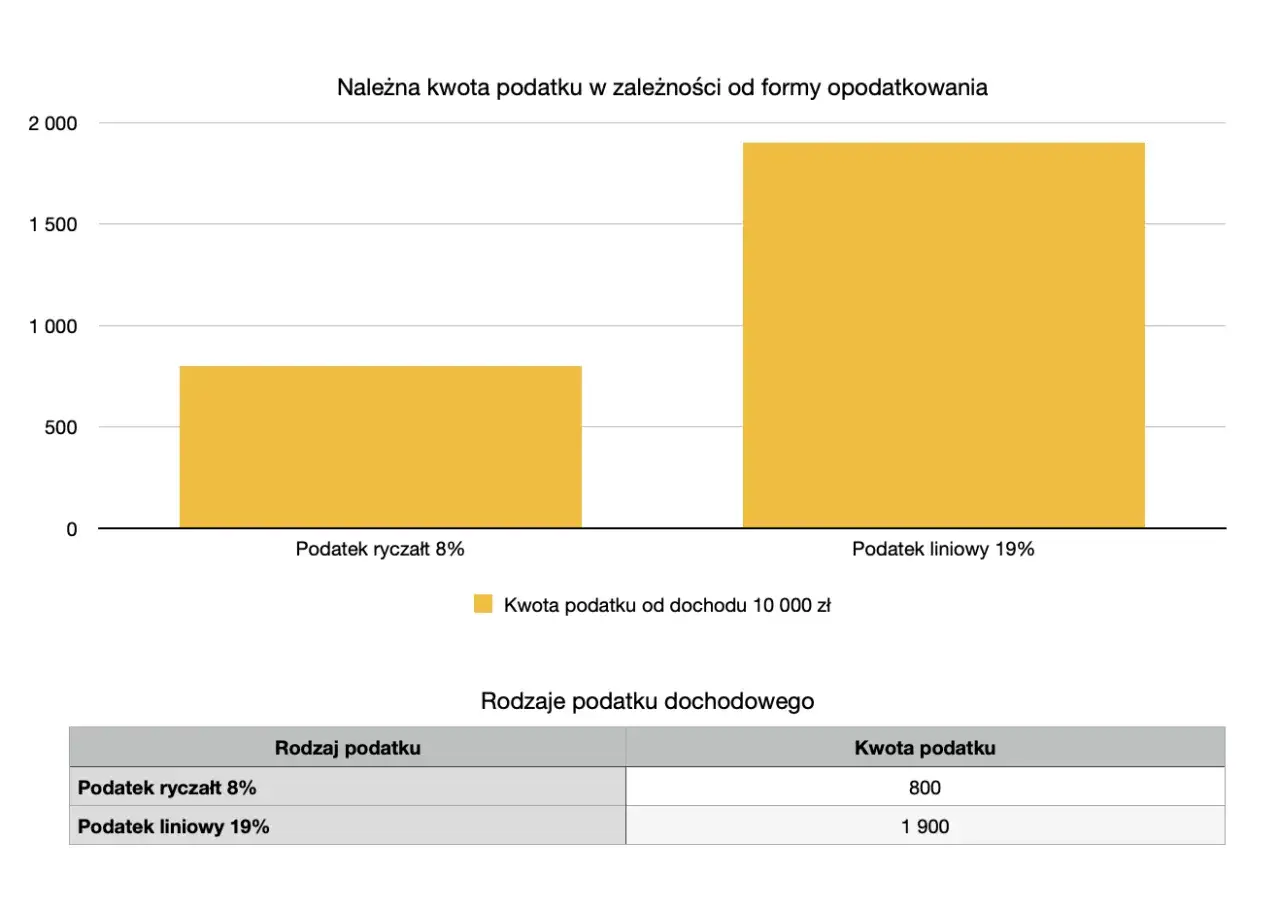

Ryczałt od przychodów ewidencjonowanych to, jak sama nazwa wskazuje, uproszczona forma opodatkowania, w której podatek płaci się od osiągniętego przychodu, a nie od dochodu. Co to oznacza w praktyce? Przede wszystkim to, że jako przedsiębiorca nie masz możliwości odliczania kosztów uzyskania przychodu. Dla wielu firm, które ponoszą wysokie koszty, może to być spora wada, ale dla tych z niskimi kosztami, ryczałt często okazuje się niezwykle korzystnym rozwiązaniem. To kluczowa zasada, którą zawsze podkreślam moim klientom.

Prosta księgowość, ale bez odliczania kosztów: jak to działa w praktyce?

Wybierając ryczałt, zyskujesz na prostocie. Zamiast prowadzić skomplikowaną Podatkową Księgę Przychodów i Rozchodów (KPiR), Twoim obowiązkiem jest jedynie ewidencja przychodów. To znacznie upraszcza księgowość i często pozwala na samodzielne prowadzenie rozliczeń lub znacząco obniża koszty obsługi księgowej. Jednak ta prostota ma swoją cenę jak już wspomniałem, brak możliwości odliczania kosztów jest fundamentalną różnicą w porównaniu do skali podatkowej czy podatku liniowego. Musisz więc dokładnie ocenić, czy Twoje koszty są na tyle niskie, aby ta forma opodatkowania była dla Ciebie opłacalna.

Dla kogo ryczałt będzie strzałem w dziesiątkę? Sprawdź, czy Twoja firma się kwalifikuje

Kto może skorzystać z ryczałtu? Lista uprawnionych podmiotów

Z ryczałtu od przychodów ewidencjonowanych mogą skorzystać określone podmioty. Mówimy tu przede wszystkim o osobach fizycznych prowadzących jednoosobową działalność gospodarczą. Ale to nie wszystko. Ryczałt jest również dostępny dla przedsiębiorstw w spadku, spółek cywilnych osób fizycznych oraz spółek jawnych osób fizycznych. Warto pamiętać, że w przypadku najmu prywatnego, ryczałt jest formą opodatkowania obowiązkową, co jest istotną zmianą w ostatnich latach. Poniżej przedstawiam listę uprawnionych podmiotów:

- Osoby fizyczne prowadzące jednoosobową działalność gospodarczą.

- Przedsiębiorstwa w spadku.

- Spółki cywilne osób fizycznych.

- Spółki jawne osób fizycznych.

- Osoby uzyskujące przychody z najmu prywatnego (obowiązkowo).

Limit przychodów w 2026 roku czy Twoja firma się w nim mieści?

Aby móc skorzystać z ryczałtu, Twoje przychody za poprzedni rok podatkowy muszą zmieścić się w określonym limicie. Ten limit wynosi 2 000 000 euro. Wartość ta jest przeliczana na złotówki według średniego kursu euro ogłoszonego przez NBP na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy. Na rok 2026 limit ten, po przeliczeniu, wynosi 8 517 200 zł. To naprawdę spora kwota, co sprawia, że ryczałt jest dostępny dla szerokiego grona przedsiębiorców, nawet tych z relatywnie wysokimi obrotami, pod warunkiem, że nie przekroczyli tej granicy w poprzednim roku.

Freelancer, programista, a może najem prywatny? Branże, które najczęściej wybierają ryczałt

Analizując cechy ryczałtu i zróżnicowane stawki, łatwo wskazać branże, dla których ta forma opodatkowania jest szczególnie atrakcyjna. Przede wszystkim są to działalności o niskich kosztach operacyjnych. W moim doświadczeniu, ryczałt jest często wybierany przez:

- Usługi IT: programiści, testerzy, analitycy, konsultanci IT.

- Wolne zawody: graficy, copywriterzy, tłumacze, doradcy.

- Najem prywatny: osoby wynajmujące nieruchomości.

- Usługi edukacyjne: korepetytorzy, szkoleniowcy.

- Drobny handel: zwłaszcza internetowy, gdzie koszty magazynowania i logistyki są minimalne.

- Usługi budowlane: dla tych, którzy nie ponoszą dużych kosztów materiałów.

Jeśli Twoja działalność wpisuje się w ten schemat, ryczałt może być dla Ciebie bardzo korzystny.

Kiedy ryczałt jest wykluczony? Poznaj najważniejsze ograniczenia

Lista działalności, które nie mogą być na ryczałcie

Niestety, nie każda działalność gospodarcza może skorzystać z ryczałtu. Ustawa o zryczałtowanym podatku dochodowym przewiduje szereg wyłączeń, które mają na celu skierowanie niektórych branż na inne formy opodatkowania. Zawsze uczulam moich klientów, aby dokładnie sprawdzili tę listę, zanim podejmą decyzję. Do działalności wyłączonych z ryczałtu należą między innymi:

- Prowadzenie aptek.

- Działalność w zakresie kupna i sprzedaży wartości dewizowych (kantory).

- Działalność w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych.

- Wytwarzanie wyrobów opodatkowanych podatkiem akcyzowym (z pewnymi wyjątkami).

- Świadczenie usług finansowych i ubezpieczeniowych.

- Działalność w zakresie pośrednictwa w handlu paliwami.

- Prowadzenie lombardów.

Pamiętaj, że to tylko część listy, dlatego zawsze warto zajrzeć do ustawy, aby mieć pewność.

Pułapka współpracy z byłym pracodawcą na co musisz uważać?

Jedno z kluczowych ograniczeń, o którym często zapominają początkujący przedsiębiorcy, dotyczy współpracy z byłym pracodawcą. Jeśli zdecydujesz się na ryczałt, ale w ramach swojej nowej działalności będziesz świadczyć usługi na rzecz swojego byłego pracodawcy, a zakres tych usług pokrywa się z czynnościami, które wykonywałeś wcześniej na podstawie umowy o pracę (w bieżącym lub poprzednim roku podatkowym), to nie możesz skorzystać z ryczałtu. To bardzo istotna zasada, która ma zapobiegać fikcyjnemu przechodzeniu z etatu na samozatrudnienie wyłącznie w celu optymalizacji podatkowej. Zawsze radzę dokładnie przeanalizować tę kwestię, aby uniknąć problemów z urzędem skarbowym.

Stawki ryczałtu w 2026 roku: ile podatku zapłacisz w swojej branży?

Od 2% do 17%: szczegółowy przegląd stawek dla najpopularniejszych usług

Jedną z cech charakterystycznych ryczałtu jest zróżnicowanie stawek podatku, które zależą od rodzaju prowadzonej działalności. To właśnie od właściwego przypisania stawki zależy, ile faktycznie zapłacisz. Poniżej przedstawiam przegląd najpopularniejszych stawek wraz z przykładowymi usługami:

| Stawka ryczałtu | Przykładowe usługi/działalności |

|---|---|

| 17% | Wolne zawody (np. lekarze, architekci, inżynierowie budownictwa, rzeczoznawcy majątkowi, adwokaci, radcowie prawni, doradcy podatkowi). |

| 15% | Usługi pośrednictwa w sprzedaży hurtowej, usługi reklamowe, usługi zarządzania nieruchomościami na zlecenie, usługi finansowe i ubezpieczeniowe (nieobjęte wyłączeniem). |

| 14% | Usługi w zakresie opieki zdrowotnej, usługi architektoniczne i inżynierskie, usługi związane z badaniami naukowymi i pracami rozwojowymi. |

| 12% | Niektóre usługi IT, np. związane z oprogramowaniem (PKWiU 62.01.11.0, 62.01.12.0, 62.02.20.0, 62.02.30.0, 62.09.20.0, 63.11.1). |

| 10% | Usługi w zakresie kupna i sprzedaży nieruchomości na własny rachunek. |

| 8,5% (do 100 000 zł) | Przychody z najmu prywatnego (do kwoty 100 000 zł), usługi związane z zakwaterowaniem, usługi edukacyjne, usługi związane z działalnością obiektów sportowych. |

| 12,5% (od nadwyżki ponad 100 000 zł) | Przychody z najmu prywatnego (od nadwyżki ponad 100 000 zł). |

| 5,5% | Działalność wytwórcza, roboty budowlane, usługi transportowe (powyżej 2 ton). |

| 3% | Działalność gastronomiczna (z wyjątkiem sprzedaży napojów pow. 1,5% alkoholu), usługi w zakresie handlu, usługi związane z produkcją zwierzęcą. |

| 2% | Przychody ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych. |

Usługi IT, budowlanka, handel, wolne zawody jak przypisać właściwą stawkę?

Przypisanie właściwej stawki ryczałtu to często najbardziej problematyczny element dla przedsiębiorców. Wymaga to dokładnej analizy kodu PKD (Polskiej Klasyfikacji Działalności) Twojej firmy oraz faktycznego zakresu świadczonych usług. Niestety, jeden kod PKD może obejmować usługi, które są opodatkowane różnymi stawkami. Dlatego zawsze rekomenduję szczegółowe zapoznanie się z ustawą o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. W razie wątpliwości, warto rozważyć uzyskanie indywidualnej interpretacji podatkowej to najbezpieczniejsza droga, aby mieć pewność co do prawidłowej stawki.Najem prywatny: jak działa podwójna stawka 8,5% i 12,5%?

W przypadku przychodów z najmu prywatnego, zasady są nieco inne i obowiązuje specyficzna, podwójna stawka ryczałtu. Do kwoty 100 000 zł rocznego przychodu z najmu, płacisz podatek w wysokości 8,5%. Natomiast od nadwyżki przychodów powyżej tej kwoty, stawka wzrasta do 12,5%. To ważne rozróżnienie, które ma na celu progresywne opodatkowanie większych przychodów z najmu, jednocześnie zachowując preferencyjną stawkę dla mniejszych kwot. Pamiętaj, że ten limit dotyczy sumy przychodów z najmu, niezależnie od liczby posiadanych nieruchomości.

Ryczałt w praktyce: Twoje obowiązki krok po kroku

Jak i do kiedy zgłosić wybór ryczałtu? Kluczowe terminy

Decyzję o wyborze ryczałtu musisz zgłosić do naczelnika urzędu skarbowego. Masz na to czas do 20. dnia miesiąca następującego po miesiącu, w którym osiągnąłeś pierwszy przychód z działalności gospodarczej w danym roku podatkowym. Jeśli pierwszy przychód osiągnąłeś w grudniu, termin ten upływa 20 stycznia następnego roku. Pamiętaj, że zgłoszenia dokonuje się poprzez aktualizację formularza CEIDG-1. To bardzo ważny termin, którego przekroczenie może skutkować koniecznością rozliczania się na zasadach ogólnych.

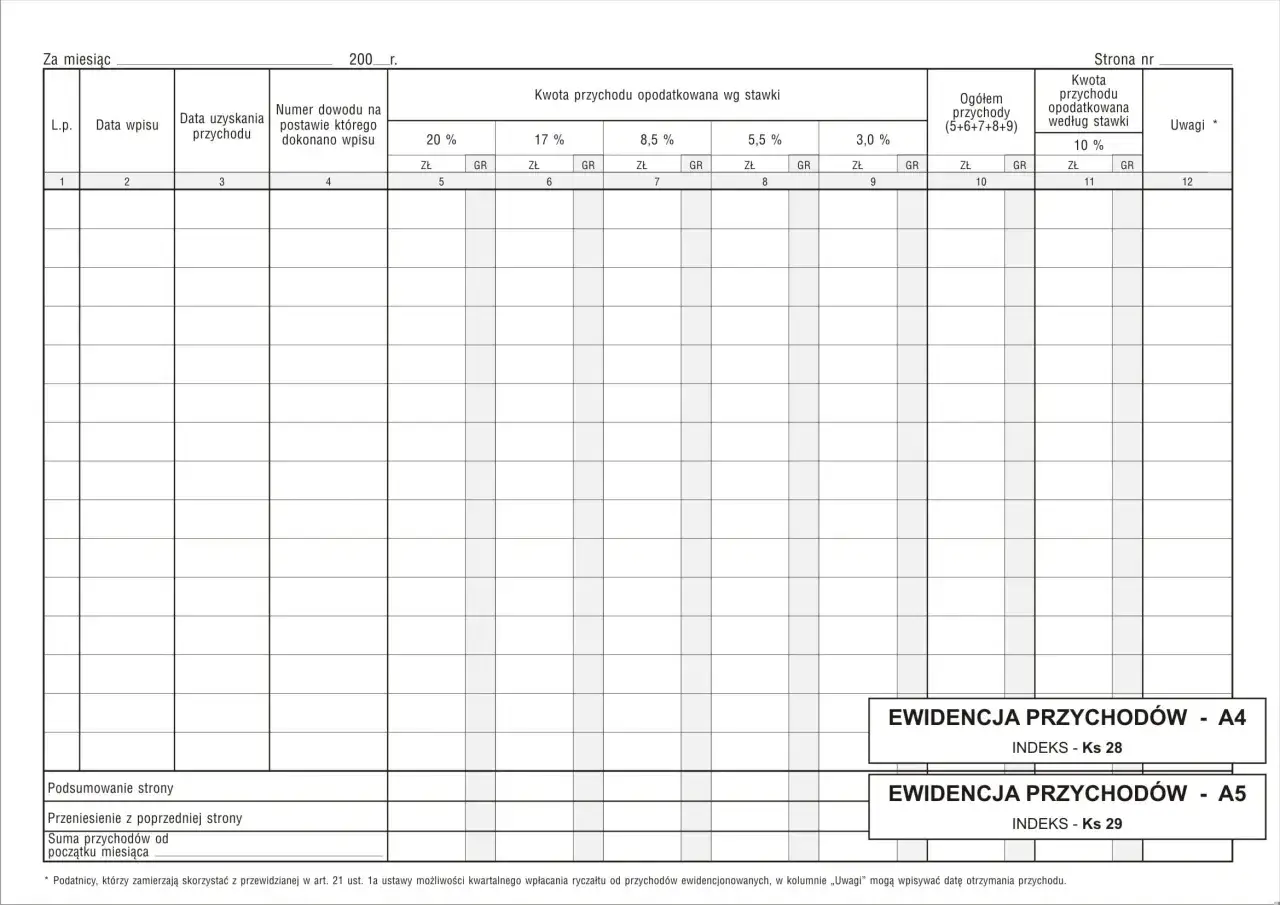

Ewidencja przychodów zamiast KPiR co musisz w niej zapisywać?

Jak już wspomniałem, ryczałt wiąże się z uproszczoną księgowością. Zamiast Podatkowej Księgi Przychodów i Rozchodów (KPiR), prowadzisz ewidencję przychodów. Oprócz tego musisz prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych, a także ewidencję wyposażenia. W ewidencji przychodów zapisujesz przede wszystkim: datę uzyskania przychodu, kwotę przychodu, symbol PKWiU (jeśli jest wymagany do określenia stawki ryczałtu) oraz stawkę ryczałtu. Ważne jest, aby ewidencja była prowadzona rzetelnie i na bieżąco, aby w każdej chwili móc ustalić wysokość należnego podatku.

Miesięczne czy kwartalne zaliczki na podatek? Kto może płacić rzadziej?

Jako ryczałtowiec masz dwie opcje wpłacania zaliczek na podatek: miesięcznie lub kwartalnie. Standardowo zaliczki wpłaca się miesięcznie, do 20. dnia następnego miesiąca za miesiąc poprzedni. Istnieje jednak możliwość rozliczania się kwartalnie. Z tej opcji mogą skorzystać podatnicy, którzy w poprzednim roku podatkowym nie przekroczyli przychodów w wysokości 200 000 euro. To przelicznik również na złotówki, więc musisz sprawdzić aktualną kwotę. Wybór formy płatności zaliczek zgłasza się również w CEIDG-1. Dla wielu przedsiębiorców, zwłaszcza tych z mniejszymi obrotami, kwartalne rozliczenie to duża ulga administracyjna.

Rozliczenie roczne PIT-28 wszystko, co musisz wiedzieć

Niezależnie od tego, czy płacisz zaliczki miesięcznie czy kwartalnie, na koniec roku podatkowego musisz złożyć roczne zeznanie podatkowe na formularzu PIT-28. Termin na jego złożenie to okres od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. W tym samym terminie należy wpłacić ewentualną niedopłatę podatku wynikającą z rozliczenia rocznego. Pamiętaj, że choć księgowość jest uproszczona, rozliczenie roczne wymaga zebrania wszystkich danych z ewidencji przychodów i prawidłowego ich wykazania.

Składka zdrowotna na ryczałcie: ile wynosi i jak ją częściowo odliczyć?

Trzy progi przychodowe i ich wpływ na wysokość składki zdrowotnej

Kwestia składki zdrowotnej na ryczałcie jest specyficzna i różni się od zasad obowiązujących na skali podatkowej czy podatku liniowym. Wysokość składki jest zryczałtowana i zależy od Twoich rocznych przychodów, które kwalifikują Cię do jednego z trzech progów. Każdy próg ma przypisaną stałą, miesięczną kwotę składki zdrowotnej, obliczaną jako procent przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. Progi te to:

- Przychody roczne do 60 000 zł.

- Przychody roczne pomiędzy 60 000 zł a 300 000 zł.

- Przychody roczne powyżej 300 000 zł.

Dopiero po przekroczeniu kolejnego progu, Twoja miesięczna składka zdrowotna ulega zwiększeniu, co daje pewną przewidywalność obciążeń.

Mechanizm odliczenia 50% zapłaconych składek jak to działa?

Dobrą wiadomością dla ryczałtowców jest to, że mają prawo do odliczenia od przychodu 50% zapłaconych składek zdrowotnych. To istotny mechanizm, który częściowo łagodzi obciążenie związane z tą składką. Odliczenia dokonuje się bezpośrednio od przychodu, co obniża podstawę opodatkowania ryczałtem. Pamiętaj, aby skrupulatnie ewidencjonować wszystkie zapłacone składki zdrowotne, ponieważ będą one niezbędne do prawidłowego rozliczenia zarówno miesięcznych zaliczek, jak i rocznego PIT-28.

Ryczałt kontra inne formy opodatkowania: bilans zysków i strat

Zalety ryczałtu: dlaczego przedsiębiorcy go wybierają?

Podsumowując, ryczałt od przychodów ewidencjonowanych ma wiele atutów, które sprawiają, że jest chętnie wybierany przez przedsiębiorców. Z mojego punktu widzenia, kluczowe zalety to:

- Uproszczona księgowość: brak konieczności prowadzenia KPiR, co oszczędza czas i pieniądze.

- Potencjalnie niższe stawki podatkowe: w wielu branżach stawki ryczałtu są niższe niż na skali podatkowej czy podatku liniowym.

- Przewidywalność obciążeń podatkowych: podatek płacony jest od przychodu, co ułatwia planowanie finansów.

- Brak konieczności gromadzenia dowodów kosztowych: nie musisz przechowywać wszystkich faktur kosztowych, co jest dużym ułatwieniem.

Wady ryczałtu: co tracisz, rezygnując ze skali podatkowej lub podatku liniowego?

Niestety, ryczałt nie jest pozbawiony wad, które mogą być decydujące dla niektórych przedsiębiorców. Ważne jest, aby być świadomym tych ograniczeń:

- Brak możliwości odliczania kosztów uzyskania przychodu: to największa wada dla firm o wysokich kosztach.

- Brak możliwości wspólnego rozliczenia z małżonkiem: ryczałt wyklucza tę opcję, co może być niekorzystne dla małżeństw z dużą dysproporcją w dochodach.

- Brak możliwości rozliczenia jako osoba samotnie wychowująca dziecko: podobnie jak w przypadku wspólnego rozliczenia z małżonkiem, ta ulga nie jest dostępna.

- Brak możliwości odliczenia ulgi na dziecko: od ryczałtu nie można odliczyć ulgi na dzieci, co jest sporym minusem dla rodzin.

- Brak możliwości odliczenia innych ulg i odliczeń (poza 50% składki zdrowotnej i ulgami od przychodu).

Przeczytaj również: Ryczałt: Kiedy płacić podatek i złożyć PIT-28? Uniknij kar!