Upadłość konsumencka krok po kroku: kluczowe informacje o oddłużeniu i nowym starcie

- Upadłość konsumencka to sądowe postępowanie dla osób fizycznych nieprowadzących działalności gospodarczej, mające na celu oddłużenie.

- Głównym warunkiem jest trwała niewypłacalność, czyli brak zdolności do regulowania zobowiązań przez ponad 3 miesiące.

- Procedura obejmuje złożenie wniosku, ogłoszenie upadłości przez sąd, zarządzanie majątkiem przez syndyka i ustalenie planu spłaty.

- Koszty to stała opłata sądowa 30 zł oraz koszty postępowania pokrywane z masy upadłości lub Skarbu Państwa.

- Po wykonaniu planu spłaty, pozostałe długi zostają umorzone, co umożliwia "nowy start finansowy".

- Liczba ogłaszanych upadłości w Polsce stale rośnie, co świadczy o rosnącej świadomości i dostępności tego rozwiązania.

Upadłość konsumencka: czy to rozwiązanie dla Ciebie?

Upadłość konsumencka to formalne postępowanie sądowe, które ma na celu oddłużenie osób fizycznych nieprowadzących działalności gospodarczej. Jest to szansa na wyjście ze spirali zadłużenia i rozpoczęcie życia finansowego od nowa. Obserwuję, że w ostatnich latach liczba ogłaszanych upadłości w Polsce systematycznie rośnie. W 2023 roku odnotowano rekordową liczbę ponad 21 tysięcy takich postępowań, a prognozy na kolejne lata wskazują na utrzymanie się tej tendencji. To pokazuje, że coraz więcej osób szuka ratunku w tej procedurze.

Główne przyczyny niewypłacalności, z którymi spotykam się w mojej praktyce, to najczęściej utrata pracy, poważne problemy zdrowotne, rozwód, czy też wysokie koszty życia i kredytów. Coraz częściej z tej możliwości korzystają również osoby starsze, emeryci i renciści, dla których codzienne wydatki stają się po prostu zbyt dużym obciążeniem.

Kiedy upadłość staje się realną opcją? Definicja niewypłacalności w praktyce

Kluczowym warunkiem, aby w ogóle móc myśleć o upadłości konsumenckiej, jest stan niewypłacalności. Co to dokładnie oznacza? Zgodnie z przepisami, jesteś niewypłacalny, gdy trwale utraciłeś zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych. Ustawodawca przyjmuje domniemanie, że dłużnik jest niewypłacalny, jeśli opóźnienie w spłacie przekracza 3 miesiące. To ważny próg, który często jest punktem wyjścia do oceny sytuacji.Warto podkreślić, że od nowelizacji z marca 2020 roku, kwestia "winy" dłużnika w doprowadzeniu do niewypłacalności jest badana na etapie ustalania planu spłaty, a nie na etapie ogłaszania upadłości. To znacząco ułatwiło dostęp do procedury, otwierając ją dla szerszego grona osób, które znalazły się w trudnej sytuacji finansowej niekoniecznie z własnej winy umyślnej czy rażącego niedbalstwa.

Kto dokładnie może skorzystać z upadłości konsumenckiej w Polsce?

Z upadłości konsumenckiej może skorzystać ściśle określona grupa osób. Mówiąc wprost, jest to procedura przeznaczona dla:

- Osoby fizycznej nieprowadzącej działalności gospodarczej: To podstawowy warunek. Jeśli prowadzisz firmę, podlegasz innym przepisom dotyczącym upadłości przedsiębiorców.

- Osoby w stanie niewypłacalności: Jak już wspomniałem, musisz trwale utracić zdolność do regulowania swoich wymagalnych zobowiązań pieniężnych, a opóźnienie w spłacie powinno przekraczać 3 miesiące.

W praktyce oznacza to, że jeśli jesteś konsumentem, który z różnych przyczyn nie jest w stanie spłacać swoich długów, masz otwartą drogę do złożenia wniosku o upadłość.

Najczęstsze mity na temat upadłości: oddzielamy prawdę od fikcji

Wokół upadłości konsumenckiej narosło wiele mitów, które często zniechęcają ludzi do podjęcia tego kroku. Chciałbym obalić kilka z nich, abyś mógł spojrzeć na tę procedurę z jasnej perspektywy:

- Mit: Upadłość jest tylko dla tych, którzy celowo doprowadzili się do bankructwa. Fakt: Od 2020 roku przepisy są znacznie łagodniejsze. Sąd może ogłosić upadłość nawet, jeśli twoja niewypłacalność powstała w wyniku rażącego niedbalstwa. Kwestia winy jest badana dopiero na etapie ustalania planu spłaty, co wpływa na jego długość, a nie na samo ogłoszenie upadłości. Celem jest oddłużenie, a nie ukaranie.

- Mit: Po ogłoszeniu upadłości nie będę miał nic. Fakt: Chociaż syndyk spienięża majątek wchodzący w skład masy upadłości, istnieją pewne wyjątki. Nie wszystko zostanie sprzedane. Na przykład, część środków z wynagrodzenia za pracę jest chroniona, a także pewne przedmioty niezbędne do codziennego życia.

- Mit: Upadłość to koniec mojego życia finansowego, nigdy nie dostanę kredytu. Fakt: Upadłość to przede wszystkim nowy start. Po zakończeniu procedury i umorzeniu długów, otrzymujesz "czystą kartę". Oczywiście, odbudowa zdolności kredytowej wymaga czasu i odpowiedzialnego zarządzania finansami, ale jest jak najbardziej możliwa.

- Mit: Proces upadłościowy jest skomplikowany i bardzo drogi. Fakt: Procedura jest uregulowana prawnie, a jej koszty są relatywnie niskie (opłata sądowa to tylko 30 zł). Co więcej, w przypadku braku majątku, koszty postępowania mogą być pokryte przez Skarb Państwa. Istnieje wiele kancelarii i doradców, którzy pomagają przejść przez ten proces.

Przygotowanie wniosku o upadłość: kompletny przewodnik

Złożenie wniosku o upadłość to pierwszy i zarazem jeden z najważniejszych kroków w całym procesie. Wymaga on starannego przygotowania i zebrania odpowiedniej dokumentacji. Precyzyjne wypełnienie formularza jest kluczowe dla sprawnego przebiegu postępowania.

Krok 1: Zbieranie dokumentacji lista, bez której nie możesz ruszyć

Aby wniosek został pozytywnie rozpatrzony, musisz dołączyć do niego szereg dokumentów. Z mojego doświadczenia wiem, że im dokładniej przygotujesz tę część, tym sprawniej przebiegnie całe postępowanie. Oto lista niezbędnych elementów:

- Spis wierzycieli: Musi zawierać pełne dane każdego wierzyciela (nazwa, adres) oraz dokładne kwoty wszystkich Twoich długów, wraz z datami ich wymagalności.

- Spis majątku: Szczegółowa lista wszystkich Twoich aktywów, zarówno ruchomych, jak i nieruchomości.

- Oświadczenie o prawdziwości danych: Potwierdzenie, że wszystkie informacje zawarte we wniosku są zgodne z prawdą.

- Dowody potwierdzające stan niewypłacalności: Dokumenty, które świadczą o tym, że nie jesteś w stanie spłacać swoich zobowiązań.

Spis wierzycieli: jak go stworzyć, by uniknąć błędów?

Spis wierzycieli to jeden z najważniejszych dokumentów. Musisz w nim zawrzeć każdego, komu jesteś winien pieniądze banki, firmy pożyczkowe, operatorów telekomunikacyjnych, a nawet osoby prywatne. Dla każdego wierzyciela podaj pełną nazwę (lub imię i nazwisko), adres oraz dokładną kwotę zadłużenia, najlepiej z podziałem na kapitał, odsetki i inne opłaty. Precyzja w tym miejscu jest kluczowa, aby uniknąć późniejszych problemów i konieczności uzupełniania braków.Spis Twojego majątku: co musisz w nim uwzględnić, a co jest chronione?

W spisie majątku musisz uwzględnić wszystko, co posiadasz: nieruchomości (mieszkania, działki), samochody, cenne ruchomości (np. biżuteria, dzieła sztuki, drogi sprzęt elektroniczny), udziały w spółkach, środki na kontach bankowych. Pamiętaj, że po ogłoszeniu upadłości utracisz prawo do zarządzania tym majątkiem, a przejmie go syndyk. Istnieją jednak pewne wyjątki rzeczy niezbędne do życia codziennego, takie jak podstawowe meble czy ubrania, zazwyczaj nie wchodzą w skład masy upadłości. Część Twojego wynagrodzenia również jest chroniona przed zajęciem.

Dowody na niewypłacalność: jakie dokumenty przekonają sąd?

Aby przekonać sąd o Twojej niewypłacalności, musisz przedstawić konkretne dowody. Mogą to być:

- Wypowiedzenia umów kredytowych lub pożyczkowych.

- Wezwania do zapłaty od wierzycieli.

- Informacje o wszczętych postępowaniach egzekucyjnych (np. od komornika).

- Dokumenty potwierdzające utratę pracy, obniżenie dochodów, chorobę lub inne zdarzenia, które doprowadziły do Twojej trudnej sytuacji finansowej.

Krok 2: Wypełnianie wniosku o upadłość omówienie kluczowych rubryk formularza

Wniosek o ogłoszenie upadłości należy złożyć na urzędowym formularzu (formularz nr 3049). Jest to dokument dość szczegółowy i wymaga precyzyjnego wypełnienia wszystkich rubryk. Musisz podać w nim swoje dane osobowe, informacje o historii zadłużenia, przyczynach niewypłacalności, a także o posiadanym majątku i dochodach. Szczerość i zgodność z prawdą są tu absolutnie kluczowe wszelkie próby zatajenia informacji mogą skutkować odrzuceniem wniosku lub innymi negatywnymi konsekwencjami.

Ile to wszystko kosztuje? Realne koszty sądowe i postępowania upadłościowego

Kwestia kosztów jest zawsze istotna, szczególnie gdy borykamy się z problemami finansowymi. Na szczęście, w przypadku upadłości konsumenckiej, opłaty są stosunkowo niskie i jasno określone:

- Opłata sądowa od wniosku: Jest to stała kwota wynosząca 30 zł. Uważam, że to bardzo niska bariera wejścia do procedury, mając na uwadze jej potencjalne korzyści.

- Koszty postępowania upadłościowego: Oprócz opłaty sądowej, w trakcie postępowania pojawiają się inne koszty, takie jak wynagrodzenie syndyka, koszty obwieszczeń, korespondencji, czy ewentualnej wyceny majątku. Te koszty są w pierwszej kolejności pokrywane z masy upadłości, czyli ze spieniężonego majątku dłużnika. Jeśli jednak dłużnik nie posiada majątku, koszty te tymczasowo pokrywa Skarb Państwa. W takiej sytuacji dłużnik może zostać zobowiązany do ich zwrotu w ramach planu spłaty, ale często są one symboliczne lub rozłożone na długi okres.

Warto podkreślić, że te koszty są zazwyczaj znacznie niższe niż suma długów, z których upadły ma szansę się uwolnić.

Proces upadłościowy: co się dzieje po złożeniu wniosku?

Po złożeniu wniosku o upadłość, rozpoczyna się formalne postępowanie sądowe. To etap, na którym sąd i syndyk przejmują kontrolę nad Twoją sytuacją finansową, aby przeprowadzić Cię przez proces oddłużenia.

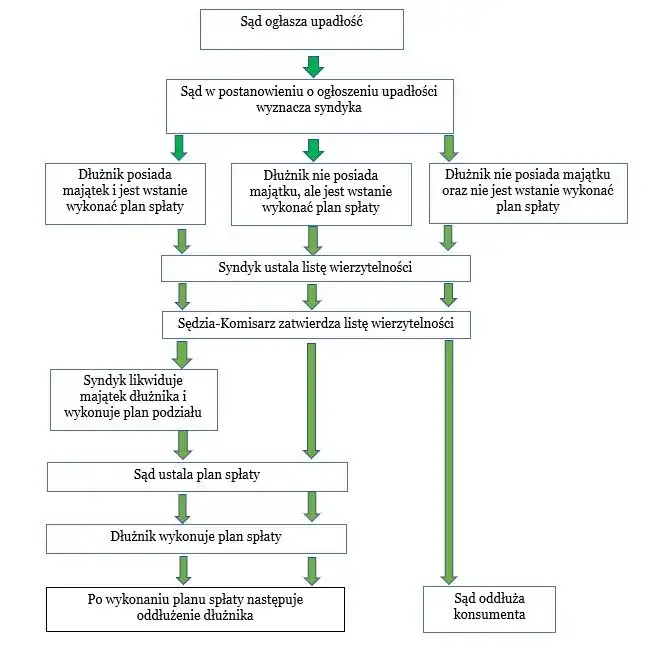

Sąd ogłasza upadłość: co to dla Ciebie oznacza w pierwszej kolejności?

Sąd analizuje Twój wniosek na posiedzeniu niejawnym. Jeśli uzna, że spełniasz wszystkie warunki, wydaje postanowienie o ogłoszeniu upadłości. To moment przełomowy. Od tego dnia tracisz prawo do zarządzania swoim majątkiem, który wchodzi w skład masy upadłości. Nie możesz już samodzielnie sprzedawać nieruchomości, samochodów czy innych cennych rzeczy. Sprawę przejmuje syndyk, który staje się Twoim głównym kontaktem w całym procesie.

Kim jest syndyk i jaka będzie jego rola w Twoim życiu?

Syndyk masy upadłościowej to osoba wyznaczona przez sąd, której zadaniem jest zarządzanie Twoim majątkiem. Jego rola jest kluczowa: sporządza spis majątku, dokonuje jego likwidacji (czyli sprzedaży), a uzyskane w ten sposób środki przeznacza na zaspokojenie wierzycieli. Jako upadły, masz obowiązek pełnej współpracy z syndykiem udzielania mu wszelkich informacji, udostępniania dokumentów i stawiania się na wezwania. Pamiętaj, że syndyk działa w interesie zarówno wierzycieli, jak i Twoim, dążąc do jak najefektywniejszego przeprowadzenia postępowania.

Czym jest masa upadłości i co się stanie z Twoim mieszkaniem, samochodem i pensją?

Masa upadłości to cały Twój majątek, który podlega likwidacji w celu zaspokojenia wierzycieli. W jej skład wchodzą zazwyczaj nieruchomości (mieszkanie, dom, działka), samochody, cenne ruchomości, środki na kontach bankowych, a także inne prawa majątkowe. Syndyk dokonuje ich sprzedaży, a uzyskane pieniądze trafiają do wierzycieli.

Co z Twoim mieszkaniem? Jeśli jest Twoją własnością, zostanie sprzedane. Jednakże, jeśli jesteś w trudnej sytuacji mieszkaniowej, sąd może wydzielić Ci kwotę na zaspokojenie potrzeb mieszkaniowych na okres od 12 do 24 miesięcy. Co do bieżącej pensji, jej część, zgodnie z przepisami prawa pracy i egzekucyjnego, jest chroniona przed zajęciem. Pozostała część może być przeznaczona na realizację planu spłaty wierzycieli.

Najważniejszy etap: Jak sąd ustala plan spłaty wierzycieli?

Po spieniężeniu majątku i zaspokojeniu wierzycieli z masy upadłości, syndyk przedstawia sądowi projekt planu spłaty wierzycieli. To najważniejszy etap dla Ciebie, ponieważ określa, jak będziesz spłacać pozostałe długi. Sąd, biorąc pod uwagę Twoje możliwości zarobkowe, koszty utrzymania oraz potrzeby Twoje i Twojej rodziny, ustala okres i wysokość spłat z Twoich bieżących dochodów. Plan spłaty jest realny i dostosowany do Twojej sytuacji, co jest jego ogromną zaletą.

Jak długo może trwać plan spłaty i od czego to zależy?

Standardowo, plan spłaty wierzycieli może trwać od 1 do 36 miesięcy. W wyjątkowych sytuacjach, gdy Twoja sytuacja finansowa jest szczególnie trudna i nie wynika z Twojej winy umyślnej czy rażącego niedbalstwa, sąd może ustalić plan spłaty na okres do 84 miesięcy (7 lat). Długość planu zależy przede wszystkim od Twojej indywidualnej sytuacji finansowej, wysokości dochodów, kosztów utrzymania oraz decyzji sądu, który dąży do znalezienia sprawiedliwego i wykonalnego rozwiązania.

Czy jest możliwe umorzenie długów bez żadnych spłat? Wyjątkowe sytuacje

Tak, w pewnych, ściśle określonych sytuacjach, istnieje możliwość umorzenia zobowiązań bez ustalania planu spłaty. Dzieje się tak, gdy Twoja osobista sytuacja w oczywisty sposób wskazuje, że jesteś trwale niezdolny do dokonywania jakichkolwiek spłat. Przykładem może być ciężka choroba, która uniemożliwia Ci podjęcie pracy, czy też trwała niezdolność do zarobkowania. Sąd ocenia takie przypadki indywidualnie, mając na uwadze humanitarny aspekt postępowania i dążenie do zapewnienia dłużnikowi nowego startu.

Życie po upadłości: konsekwencje i nowy start

Ogłoszenie upadłości konsumenckiej to nie tylko zakończenie trudnego okresu zadłużenia, ale przede wszystkim początek nowego rozdziału w życiu finansowym. Warto jednak być świadomym długofalowych konsekwencji i wiedzieć, jak mądrze zarządzać finansami po oddłużeniu.

Jakie są długofalowe skutki ogłoszenia upadłości? Wpis do Krajowego Rejestru Zadłużonych

Ogłoszenie upadłości wiąże się z kilkoma długofalowymi skutkami, o których warto wiedzieć:

- Wpis do Krajowego Rejestru Zadłużonych (KRZ): Informacja o Twojej upadłości jest publicznie dostępna w KRZ. Wpis ten pozostaje w rejestrze przez pewien czas, co może wpływać na Twoją wiarygodność finansową.

- Ograniczenie możliwości zaciągania nowych zobowiązań: Po ogłoszeniu upadłości, a zwłaszcza w trakcie trwania planu spłaty, banki i inne instytucje finansowe będą ostrożniejsze w udzielaniu Ci kredytów czy pożyczek. To naturalna konsekwencja, ale też szansa na naukę odpowiedzialnego zarządzania finansami.

- "Czysta karta" po zakończeniu procedury: To najważniejsza pozytywna konsekwencja. Po wykonaniu planu spłaty, pozostałe, niezaspokojone zobowiązania zostają umorzone. Oznacza to, że jesteś wolny od długów powstałych przed ogłoszeniem upadłości i możesz rozpocząć życie finansowe od nowa, bez ciężaru przeszłości.

- Wpływ na relacje biznesowe: Jeśli planujesz w przyszłości prowadzić działalność gospodarczą, informacja o upadłości może mieć wpływ na postrzeganie Cię przez partnerów biznesowych.

Czego nie wolno robić w trakcie i po zakończeniu postępowania?

Aby proces upadłościowy przebiegł sprawnie i zakończył się sukcesem, a Ty mógł cieszyć się nowym startem, musisz pamiętać o kilku kluczowych zasadach:

- Nie ukrywaj majątku ani dochodów: Wszelkie próby zatajenia informacji przed syndykiem lub sądem mogą skutkować odrzuceniem wniosku, a nawet odpowiedzialnością karną. Bądź w pełni transparentny.

- Współpracuj z syndykiem: Odpowiadaj na jego wezwania, dostarczaj dokumenty i udzielaj wyjaśnień. Brak współpracy może opóźnić, a nawet uniemożliwić pomyślne zakończenie postępowania.

- Nie zaciągaj nowych zobowiązań bez zgody sądu: W trakcie postępowania upadłościowego i trwania planu spłaty, zaciąganie nowych długów jest mocno ograniczone i wymaga zgody sądu.

- Nie lekceważ planu spłaty: Sumiennie realizuj ustalony plan spłaty. Jego niewykonanie może skutkować nieumorzeniem pozostałych długów.

- Nie wracaj do starych nawyków finansowych: Po oddłużeniu, unikaj pochopnego zaciągania kolejnych pożyczek czy kredytów. Wykorzystaj szansę na zbudowanie stabilnych finansów.

Budowanie zdolności kredytowej od nowa: czy to w ogóle możliwe?

Wiele osób obawia się, że po upadłości konsumenckiej już nigdy nie będzie mogło zaciągnąć kredytu. Moim zdaniem, to mit. Budowanie zdolności kredytowej od nowa jest jak najbardziej możliwe, choć wymaga czasu i konsekwencji. Po zakończeniu planu spłaty i umorzeniu długów, masz "czystą kartę". Instytucje finansowe widzą, że Twoje wcześniejsze zobowiązania zostały uregulowane (lub umorzone). Kluczem jest odpowiedzialne zarządzanie finansami, budowanie pozytywnej historii kredytowej poprzez terminowe regulowanie bieżących rachunków i unikanie nowych, niepotrzebnych długów. Z czasem, przy rozsądnym podejściu, Twoja zdolność kredytowa będzie rosła.

Jak uniknąć powtórki z pętli zadłużenia? Praktyczne porady na przyszłość

Upadłość konsumencka to szansa, ale też lekcja. Aby uniknąć ponownego popadnięcia w pętlę zadłużenia, proponuję wdrożyć w życie kilka praktycznych zasad:

- Stwórz i przestrzegaj budżetu domowego: Dokładnie kontroluj swoje dochody i wydatki. Wiedz, na co idą Twoje pieniądze i gdzie możesz oszczędzać.

- Zbuduj poduszkę finansową: Nawet niewielkie oszczędności na "czarną godzinę" mogą uchronić Cię przed koniecznością zaciągania szybkich pożyczek w nagłych sytuacjach.

- Ostrożnie zaciągaj nowe zobowiązania: Zanim weźmiesz kredyt czy pożyczkę, dokładnie przemyśl, czy jest to absolutnie niezbędne i czy na pewno będziesz w stanie spłacić raty.

- Edukuj się finansowo: Poszerzaj swoją wiedzę na temat zarządzania pieniędzmi, inwestowania i oszczędzania. Im więcej wiesz, tym lepsze decyzje podejmujesz.

- Unikaj pokus "szybkich pieniędzy": Pożyczki chwilówki i inne wysoko oprocentowane produkty finansowe to prosta droga do ponownego zadłużenia.