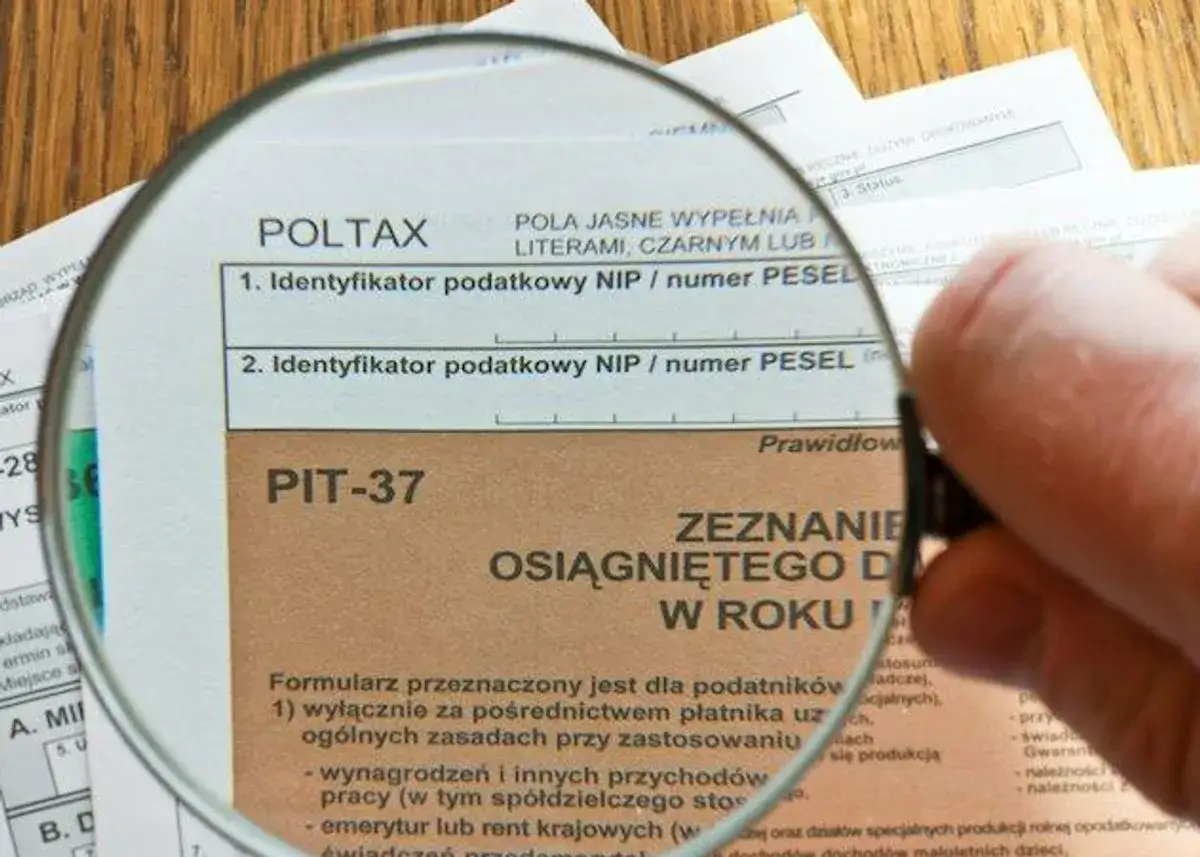

W dzisiejszym artykule skupimy się na deklaracji PIT-37, która dotyczy zdecydowanej większości polskich podatników. Moim celem jest pomóc Ci jednoznacznie zidentyfikować, czy Twoje źródła dochodów kwalifikują się właśnie do tego formularza, a także wskazać kluczowe zasady jego rozliczania. Przejdziemy przez najważniejsze kwestie krok po kroku, abyś z łatwością mógł ocenić swoją sytuację podatkową.

- PIT-37 jest przeznaczony dla osób fizycznych, których dochody opodatkowane skalą podatkową (12% i 32%) były uzyskiwane wyłącznie za pośrednictwem płatników (np. pracodawcy, ZUS).

- Główne źródła przychodów kwalifikujące do PIT-37 to umowy o pracę, umowy zlecenia, umowy o dzieło, emerytury, renty oraz zasiłki z ubezpieczenia społecznego.

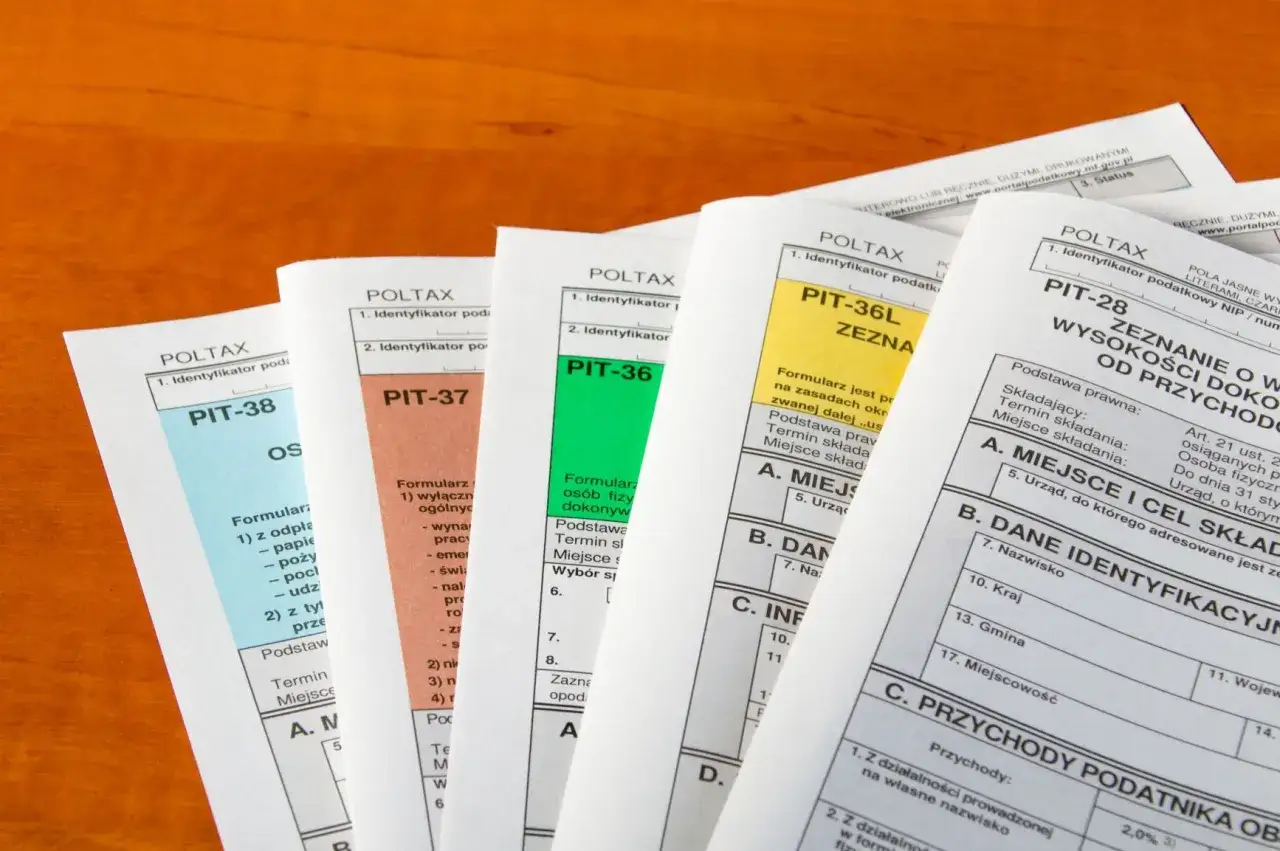

- Nie składasz PIT-37, jeśli prowadzisz działalność gospodarczą (wtedy PIT-36), masz dochody z najmu prywatnego (PIT-28), dochody z zagranicy nierozliczane przez polskiego płatnika, sprzedajesz akcje (PIT-38) lub nieruchomości (PIT-39).

- Deklarację PIT-37 za rok podatkowy 2025 należy złożyć od 15 lutego do 30 kwietnia 2026 roku.

- Możesz rozliczyć się indywidualnie, wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko.

- Skorzystaj z usługi Twój e-PIT, gdzie Krajowa Administracja Skarbowa przygotowuje wstępnie wypełnione zeznanie.

- Pamiętaj o popularnych ulgach, takich jak ulga na dzieci, rehabilitacyjna, na internet czy darowizny.

PIT-37 rozlicza większość Polaków sprawdź, czy Twoje dochody kwalifikują się do tej deklaracji.

Czym jest deklaracja PIT-37 i dlaczego jest najpopularniejsza w Polsce?

PIT-37 to bez wątpienia najczęściej składana deklaracja podatkowa w Polsce. Jest ona przeznaczona dla osób fizycznych, które w danym roku podatkowym uzyskały przychody opodatkowane według skali podatkowej (czyli stawki 12% i 32%) i co kluczowe, wyłącznie za pośrednictwem płatników. To właśnie ten formularz dotyczy większości z nas, pracowników, emerytów czy zleceniobiorców, co czyni go tak popularnym i powszechnym.

Kluczowa zasada: rola płatnika w Twoim rozliczeniu

Zrozumienie roli płatnika jest absolutnie fundamentalne dla rozliczenia PIT-37. Płatnikiem jest podmiot, który wypłaca Ci wynagrodzenie (np. pracodawca, ZUS, KRUS) i ma obowiązek pobierać oraz odprowadzać za Ciebie zaliczki na podatek dochodowy. To właśnie od płatnika otrzymujesz niezbędne dokumenty, takie jak PIT-11, PIT-11A, PIT-40A czy PIT-R, które stanowią podstawę do wypełnienia Twojej deklaracji PIT-37. Bez tych informacji, samodzielne rozliczenie byłoby praktycznie niemożliwe.

Terminy, których musisz pilnować: kiedy złożyć PIT-37 za 2025 rok?

Pamiętanie o terminach jest niezwykle ważne, aby uniknąć niepotrzebnych problemów z urzędem skarbowym. Zeznanie PIT-37 za rok podatkowy 2025 należy złożyć od 15 lutego do 30 kwietnia 2026 roku. Warto wiedzieć, że jeśli złożysz deklarację wcześniej, na przykład na początku lutego, zostanie ona automatycznie potraktowana jako złożona w dniu 15 lutego 2026 roku. Nie ma więc sensu spieszyć się zanadto, ale też nie warto czekać na ostatnią chwilę.

Kto musi rozliczyć PIT-37? Najczęstsze źródła dochodu

Przejdźmy teraz do konkretów, czyli do źródeł dochodu, które kwalifikują Cię do rozliczenia na formularzu PIT-37. To kluczowy moment, aby sprawdzić, czy Twoja sytuacja pasuje do tej deklaracji.

Pracownicy na etacie: umowa o pracę, praca nakładcza i stosunek służbowy

Jeśli jesteś zatrudniony na podstawie umowy o pracę, wykonujesz pracę nakładczą lub jesteś w stosunku służbowym (np. służby mundurowe), to z całą pewnością Twoje dochody z tych źródeł rozliczasz za pomocą PIT-37. To najbardziej typowa sytuacja dla milionów Polaków, gdzie pracodawca jest płatnikiem i odprowadza zaliczki na podatek.

Umowy cywilnoprawne: kiedy zlecenie i dzieło kwalifikują się do PIT-37?

Dochody z umów cywilnoprawnych, takich jak umowa zlecenia czy umowa o dzieło, również bardzo często kwalifikują się do PIT-37. Warunkiem jest, aby podmiot wypłacający Ci wynagrodzenie (zleceniodawca) był płatnikiem, czyli pobierał i odprowadzał za Ciebie zaliczki na podatek dochodowy. Jeśli tak było, otrzymasz PIT-11 i rozliczysz się na PIT-37.

Emeryci i renciści: jak rozliczyć świadczenia z ZUS lub KRUS?

Dla emerytów i rencistów sprawa jest prosta. Krajowe emerytury i renty wypłacane przez Zakład Ubezpieczeń Społecznych (ZUS) lub Kasę Rolniczego Ubezpieczenia Społecznego (KRUS), a także świadczenia i zasiłki przedemerytalne, są rozliczane za pomocą PIT-37. W tym przypadku ZUS lub KRUS pełnią rolę płatnika, a Ty otrzymasz od nich odpowiedni formularz (najczęściej PIT-11A lub PIT-40A).

Inne przychody rozliczane przez płatnika: zasiłki, stypendia i prawa autorskie

- Zasiłki pieniężne z ubezpieczenia społecznego: Chodzi tu o zasiłki takie jak chorobowe, macierzyńskie czy opiekuńcze, które są wypłacane przez ZUS lub pracodawcę i stanowią dochód opodatkowany.

- Dochody z praw autorskich i innych praw majątkowych: Jeśli Twoje dochody z tego tytułu były rozliczane przez płatnika (np. wydawnictwo, agencję), to również trafią do PIT-37.

- Stypendia: W przypadku, gdy otrzymywałeś stypendium, które podlega opodatkowaniu i było rozliczane przez instytucję wypłacającą, również uwzględnisz je w PIT-37.

Uwaga, to nie dla Ciebie! Kiedy wybrać inny formularz niż PIT-37?

Chociaż PIT-37 jest bardzo popularny, istnieją sytuacje, w których musisz sięgnąć po inną deklarację. Pomyłka w tym zakresie może skutkować koniecznością korekty zeznania, dlatego warto to dokładnie sprawdzić.

Prowadzisz działalność gospodarczą? Zapomnij o PIT-37, sięgnij po PIT-36

To bardzo ważna informacja dla przedsiębiorców. Jeśli prowadzisz pozarolniczą działalność gospodarczą opodatkowaną na zasadach ogólnych (czyli według skali podatkowej 12% i 32%), nie składasz PIT-37. W Twoim przypadku właściwym formularzem jest PIT-36. Wynika to z faktu, że sam jesteś płatnikiem i odpowiadasz za prawidłowe obliczanie i wpłacanie zaliczek na podatek.

Dochody z zagranicy: kiedy PIT-37 jest błędem?

Jeśli uzyskałeś dochody z zagranicy, które nie były rozliczane przez polskiego płatnika (czyli nikt w Polsce nie pobierał za Ciebie zaliczek), to również musisz złożyć PIT-36. PIT-37 jest przeznaczony wyłącznie dla dochodów, gdzie polski płatnik pobierał podatek. W przypadku dochodów zagranicznych, często konieczne jest zastosowanie odpowiednich metod unikania podwójnego opodatkowania.Najem prywatny, sprzedaż akcji lub nieruchomości: jakie deklaracje złożyć?

- Najem prywatny: Jeśli uzyskujesz dochody z najmu prywatnego (czyli poza działalnością gospodarczą) i opodatkowałeś je ryczałtem od przychodów ewidencjonowanych, składasz PIT-28.

- Odpłatne zbycie papierów wartościowych: Sprzedaż akcji, udziałów w spółkach czy innych papierów wartościowych wymaga złożenia deklaracji PIT-38.

- Odpłatne zbycie nieruchomości: Dochody ze sprzedaży nieruchomości (jeśli nie minęło 5 lat od końca roku, w którym nastąpiło nabycie lub wybudowanie) rozliczasz na formularzu PIT-39.

Inne sytuacje wykluczające: doliczanie dochodów dzieci

Istnieją również inne, mniej typowe sytuacje, które wykluczają możliwość złożenia PIT-37. Jedną z nich jest obowiązek doliczania dochodów małoletnich dzieci do własnego zeznania. W takim przypadku, nawet jeśli Twoje główne dochody kwalifikowałyby się do PIT-37, musisz złożyć PIT-36.

Jak rozliczyć PIT-37? Poznaj dostępne opcje

Kiedy już wiesz, że PIT-37 jest dla Ciebie, czas zastanowić się nad sposobem rozliczenia. Masz do wyboru kilka opcji, które mogą mieć wpływ na wysokość Twojego podatku.

Rozliczenie indywidualne: standardowy wybór

Rozliczenie indywidualne to najbardziej podstawowa i najczęściej wybierana opcja. Jeśli nie masz małżonka, nie spełniasz warunków do rozliczenia wspólnego lub po prostu wolisz rozliczyć się samodzielnie, to właśnie ta forma będzie dla Ciebie odpowiednia. Jest to proste i klarowne rozwiązanie, które nie wymaga dodatkowych formalności.

Wspólnie z małżonkiem: kiedy to się opłaca i jakie warunki trzeba spełnić?

Wspólne rozliczenie z małżonkiem to opcja, która często przynosi korzyści podatkowe, zwłaszcza gdy jeden z małżonków ma znacznie niższe dochody lub nie osiągnął ich wcale. Aby móc skorzystać z tej formy, musicie spełnić kilka warunków:

- Obydwoje musicie kwalifikować się do rozliczenia PIT-37 (lub PIT-36, jeśli jeden z Was prowadzi działalność).

- Małżeństwo musiało trwać przez cały rok podatkowy.

- Między Wami musi istnieć wspólność majątkowa przez cały rok podatkowy.

Główną korzyścią jest możliwość opodatkowania dochodów łącznie, co w praktyce oznacza, że podatek jest liczony od połowy sumy dochodów, a następnie mnożony przez dwa. Może to skutkować niższym podatkiem, jeśli Wasze dochody znacznie się różnią.

Jesteś samotnym rodzicem? Zasady rozliczenia dla osób samotnie wychowujących dzieci

Osoby samotnie wychowujące dzieci również mogą skorzystać ze specjalnych zasad rozliczenia, które są zbliżone do wspólnego rozliczenia z małżonkiem. Pozwala to na opodatkowanie dochodów w sposób korzystniejszy niż w przypadku rozliczenia indywidualnego. Warunkiem jest spełnienie definicji osoby samotnie wychowującej dziecko, określonej w przepisach podatkowych.Twój e-PIT: Urząd skarbowy rozliczy Cię automatycznie

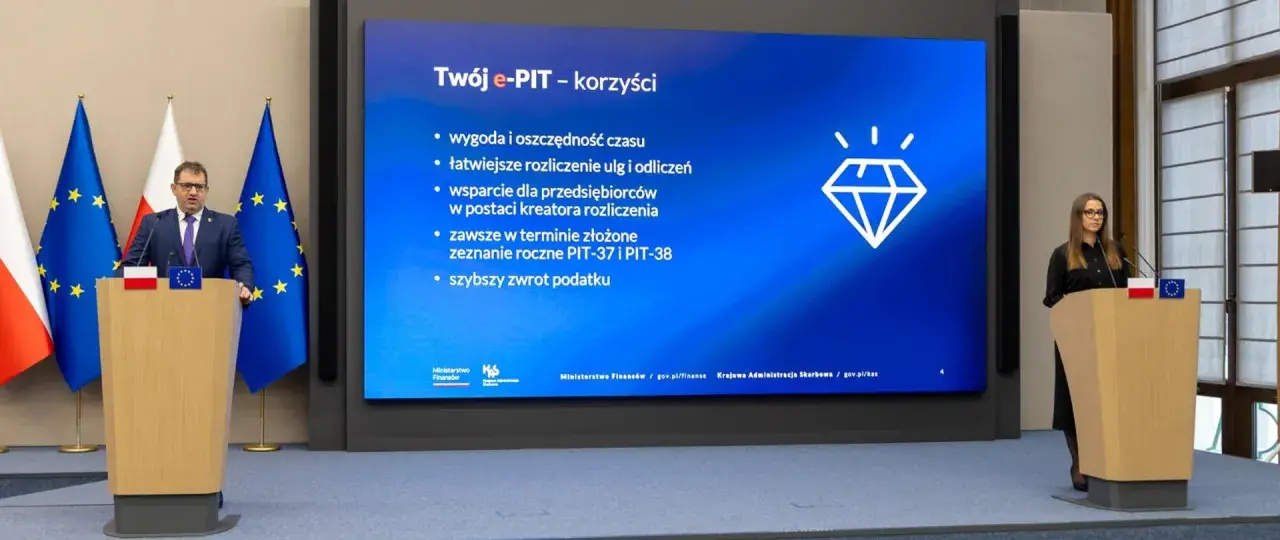

Usługa Twój e-PIT to prawdziwa rewolucja w rozliczeniach podatkowych, która znacznie upraszcza proces dla większości podatników. Warto z niej skorzystać, a przynajmniej sprawdzić, co przygotował dla nas urząd.

Na czym polega usługa Twój e-PIT i kto może z niej skorzystać?

Twój e-PIT to usługa Krajowej Administracji Skarbowej, w ramach której urząd skarbowy automatycznie przygotowuje dla Ciebie wstępnie wypełnione zeznanie podatkowe. Znajdziesz je w swoim e-Urzędzie Skarbowym. Usługa ta jest dostępna dla większości osób kwalifikujących się do PIT-37 (a także PIT-36, PIT-38 i PIT-28), co oznacza, że ogromna liczba podatników może z niej skorzystać.

Dlaczego warto zalogować się i sprawdzić przygotowane zeznanie?

Mimo że zeznanie jest wstępnie wypełnione, zawsze rekomenduję zalogowanie się i dokładne sprawdzenie danych. To Twoja szansa na:

- Uzupełnienie zeznania o przysługujące Ci ulgi i odliczenia, których urząd mógł nie uwzględnić (np. ulga na dzieci, ulga na internet).

- Zmianę sposobu rozliczenia (np. z indywidualnego na wspólne z małżonkiem).

- Wskazanie Organizacji Pożytku Publicznego (OPP), której chcesz przekazać 1,5% swojego podatku.

Weryfikacja zajmuje zazwyczaj tylko kilka minut, a może przynieść realne korzyści finansowe.

Co się stanie, jeśli nie zrobisz nic? Automatyczna akceptacja deklaracji

Jeśli do 30 kwietnia 2026 roku nie zalogujesz się do usługi Twój e-PIT i nie zaakceptujesz, nie zmienisz ani nie odrzucisz przygotowanego zeznania, zostanie ono automatycznie uznane za złożone. Oznacza to, że urząd skarbowy przyjmie rozliczenie w takiej formie, w jakiej zostało przygotowane. Pamiętaj jednak, że w takim przypadku możesz stracić możliwość skorzystania z niektórych ulg, jeśli nie zostały one automatycznie uwzględnione.

Nie zapomnij o ulgach! Co odliczysz w PIT-37?

Ulgi i odliczenia to kluczowy element każdego rozliczenia podatkowego. Dzięki nim możesz znacząco zmniejszyć swój podatek do zapłaty lub zwiększyć kwotę zwrotu. W PIT-37 masz dostęp do wielu popularnych ulg.

Najpopularniejsze odliczenia: ulga na dzieci, internet i rehabilitacyjna

- Ulga na dzieci (prorodzinna): To jedna z najczęściej wykorzystywanych ulg, przysługująca rodzicom wychowującym dzieci. Wysokość ulgi zależy od liczby dzieci i może znacząco obniżyć podatek.

- Ulga rehabilitacyjna: Przeznaczona dla osób niepełnosprawnych lub ich opiekunów, pozwala odliczyć wydatki związane z niepełnosprawnością (np. na leki, sprzęt rehabilitacyjny, transport).

- Ulga na internet: Możesz odliczyć wydatki na dostęp do internetu, jednak z pewnymi ograniczeniami. Ulga przysługuje przez maksymalnie dwa kolejne lata podatkowe i ma określony limit kwotowy.

Darowizny, IKZE, termomodernizacja: jak zmniejszyć swój podatek?

- Darowizny: Możesz odliczyć darowizny przekazane na cele pożytku publicznego, kultu religijnego, a także darowizny krwi (honorowi dawcy). Ważne jest, aby mieć potwierdzenie ich przekazania.

- Odliczenie składek na IKZE: Jeśli oszczędzasz na Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE), możesz odliczyć wpłacone składki od podstawy opodatkowania, co jest formą zachęty do długoterminowego oszczędzania.

- Ulga termomodernizacyjna: Przeznaczona dla właścicieli lub współwłaścicieli domów jednorodzinnych, którzy ponieśli wydatki na przedsięwzięcia termomodernizacyjne (np. wymiana okien, ocieplenie budynku).

Przeczytaj również: Kto musi rozliczyć PIT 2025? Zwolnienia, terminy i kary!