Rozliczenie dywidend w Polsce może wydawać się skomplikowane, zwłaszcza gdy dotyczą one zagranicznych spółek. W tym artykule, jako Adrian Ziółkowski, przeprowadzę Cię przez wszystkie kluczowe aspekty tego procesu, od podstawowych stawek podatkowych, przez specyfikę dywidend krajowych i zagranicznych, aż po metody unikania podwójnego opodatkowania i najczęstsze błędy. Moim celem jest dostarczenie praktycznego przewodnika, który pozwoli Ci bezbłędnie wypełnić swoje obowiązki podatkowe.

Rozliczenie dywidendy w Polsce: kluczowe zasady dla inwestorów krajowych i zagranicznych

- W Polsce obowiązuje zryczałtowany 19% podatek od dochodów kapitałowych (podatek Belki) od dywidend.

- Dywidendy z polskich spółek rozlicza płatnik (spółka), a inwestor otrzymuje kwotę netto i nie musi ich wykazywać w PIT.

- Dywidendy z zagranicy wymagają samodzielnego obliczenia, zadeklarowania i wpłacenia podatku przez inwestora (najczęściej PIT-38 lub PIT-36).

- W celu uniknięcia podwójnego opodatkowania stosuje się metodę odliczenia proporcjonalnego, pozwalającą odliczyć podatek zapłacony za granicą do limitu 19%.

- Dla dywidend z USA kluczowe jest złożenie formularza W-8BEN u brokera, co obniża podatek u źródła z 30% do 15%.

- Przychody i podatek w walutach obcych należy przeliczać na PLN według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

Rozliczenie dywidendy: kluczowe informacje, by uniknąć błędów

W Polsce, podobnie jak w wielu krajach, dochody z dywidend podlegają opodatkowaniu. Obowiązuje nas tutaj zryczałtowany 19% podatek od dochodów kapitałowych, powszechnie znany jako "podatek Belki". Co ważne, ten podatek ma charakter autonomiczny nie łączy się z innymi Twoimi dochodami, takimi jak wynagrodzenie z pracy czy z działalności gospodarczej, i nie podlega progresywnej skali podatkowej. Jest to stała stawka, niezależnie od wysokości uzyskanej dywidendy.

Kluczową kwestią w rozliczeniu dywidend jest rozróżnienie ich pochodzenia. W przypadku dywidend wypłacanych przez polskie spółki, to właśnie spółka, jako płatnik, ma za zadanie pobrać i odprowadzić należny podatek do urzędu skarbowego. Dla inwestora oznacza to często minimum formalności.

Sytuacja zmienia się diametralnie, gdy otrzymujesz dywidendy od spółek zagranicznych. Jako polski rezydent podatkowy, masz wówczas obowiązek samodzielnego obliczenia, zadeklarowania i wpłacenia podatku. To właśnie ten aspekt przysparza inwestorom najwięcej pytań i wątpliwości, dlatego poświęcę mu szczególną uwagę w dalszej części artykułu.

Dywidenda z polskiej spółki: czy musisz cokolwiek robić?

Jeśli jesteś akcjonariuszem polskiej spółki, która wypłaca dywidendę, Twoje obowiązki podatkowe są zazwyczaj minimalne. To polska spółka, jako płatnik, jest odpowiedzialna za pobranie i odprowadzenie 19% zryczałtowanego podatku dochodowego do właściwego urzędu skarbowego. Spółka składa w Twoim imieniu deklarację PIT-8AR, informując o pobranym podatku.

W praktyce oznacza to, że na Twoje konto bankowe wpływa już kwota dywidendy pomniejszona o należny podatek. Otrzymujesz więc kwotę netto, a Twój obowiązek podatkowy w zakresie tej dywidendy został już w pełni spełniony przez spółkę.

Co istotne, dywidendy z polskich spółek nie muszą być wykazywane w Twoim rocznym zeznaniu PIT-36 czy PIT-37. Nie musisz ich nigdzie wpisywać, ani doliczać do innych dochodów. To duża wygoda dla inwestorów krajowych.

Dywidenda z zagranicy: kompletny przewodnik krok po kroku

Sytuacja jest zdecydowanie bardziej złożona, gdy jako polski rezydent podatkowy, otrzymujesz dywidendy od spółek zarejestrowanych poza granicami Polski. W takim przypadku to na Tobie spoczywa obowiązek samodzielnego obliczenia, zadeklarowania i wpłacenia należnego podatku do polskiego urzędu skarbowego. Jest to kluczowa różnica, o której musisz pamiętać.

Większość inwestorów rozliczających zagraniczne dywidendy skorzysta z formularza PIT-38. Jest to najczęściej właściwy formularz, zwłaszcza jeśli uzyskujesz również inne dochody kapitałowe, takie jak zyski ze sprzedaży papierów wartościowych. Jednakże, jeśli Twoim jedynym przychodem z kapitałów są zagraniczne dywidendy i nie dokonywałeś sprzedaży akcji czy innych instrumentów finansowych, to powinieneś złożyć formularz PIT-36.

Pamiętaj o terminach! Zeznanie roczne, w którym wykazujesz zagraniczne dywidendy, musisz złożyć oraz zapłacić należny podatek do 30 kwietnia roku następującego po roku podatkowym, w którym dywidendy zostały wypłacone. Przykładowo, dywidendy otrzymane w 2023 roku rozliczasz do 30 kwietnia 2024 roku.

Niezwykle ważną kwestią jest prawidłowe przeliczenie walut. Zarówno kwota przychodu z dywidendy, jak i ewentualny podatek zapłacony za granicą, muszą zostać przeliczone na polskie złote (PLN). Do tego celu stosuje się średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu, czyli dzień wpływu dywidendy na Twoje konto maklerskie lub bankowe.

Jak uniknąć podwójnego opodatkowania dywidend?

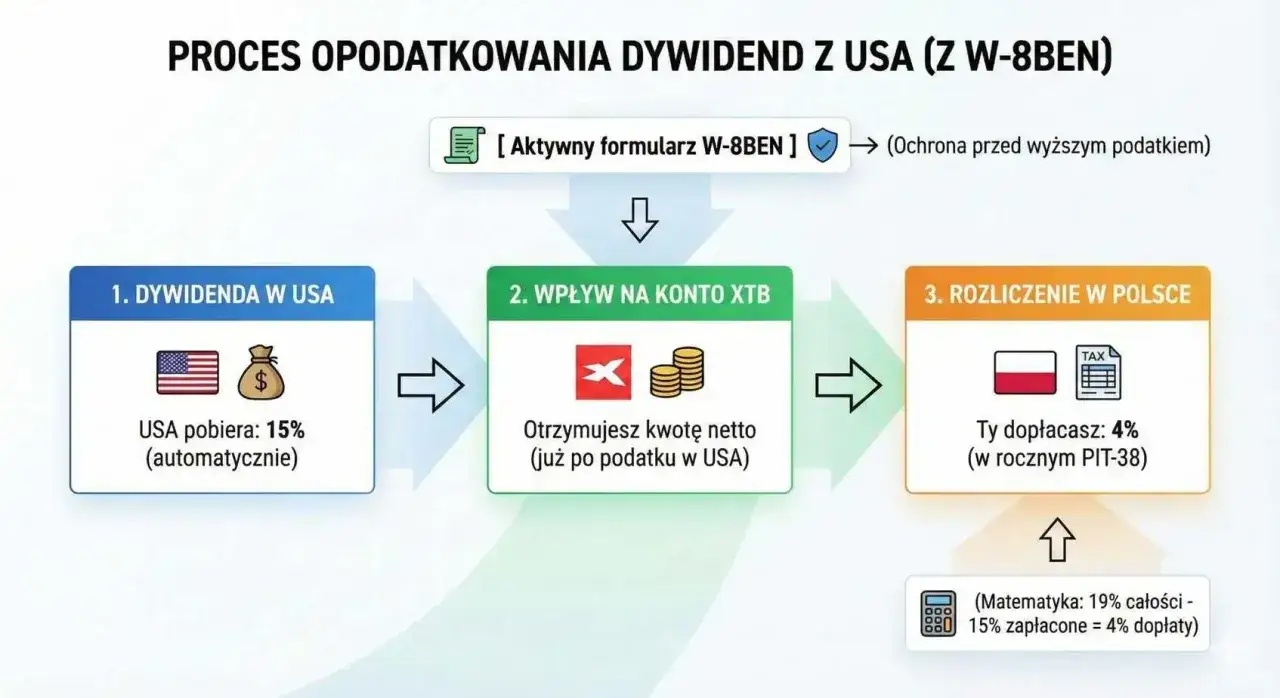

Jednym z największych wyzwań przy dywidendach zagranicznych jest ryzyko podwójnego opodatkowania raz za granicą, a drugi raz w Polsce. Na szczęście, Polska podpisała z wieloma krajami umowy o unikaniu podwójnego opodatkowania (UPO), które mają na celu eliminację lub minimalizację tego problemu. Dla inwestorów kluczowa jest znajomość metody odliczenia proporcjonalnego, która jest najczęściej stosowana w Polsce w przypadku dywidend.

Metoda odliczenia proporcjonalnego pozwala Ci odliczyć podatek zapłacony za granicą od 19% podatku należnego w Polsce. Oznacza to, że jeśli np. podatek u źródła w kraju, z którego pochodzi dywidenda, wyniósł 15%, to w Polsce dopłacisz jedynie różnicę, czyli 4% (19% - 15% = 4%). Jest to bardzo korzystne rozwiązanie, które zapobiega płaceniu pełnego podatku w obu jurysdykcjach.

Ważne jest, aby zrozumieć, że kwota podatku zapłaconego za granicą, którą możesz odliczyć w Polsce, jest limitowana. Odliczenie nie może przekroczyć kwoty podatku, która proporcjonalnie przypada na dochód uzyskany za granicą, obliczonego według polskiej stawki 19%. Innymi słowy, możesz odliczyć zagraniczny podatek tylko do wysokości 19% polskiego podatku, który byłby należny od tej dywidendy.

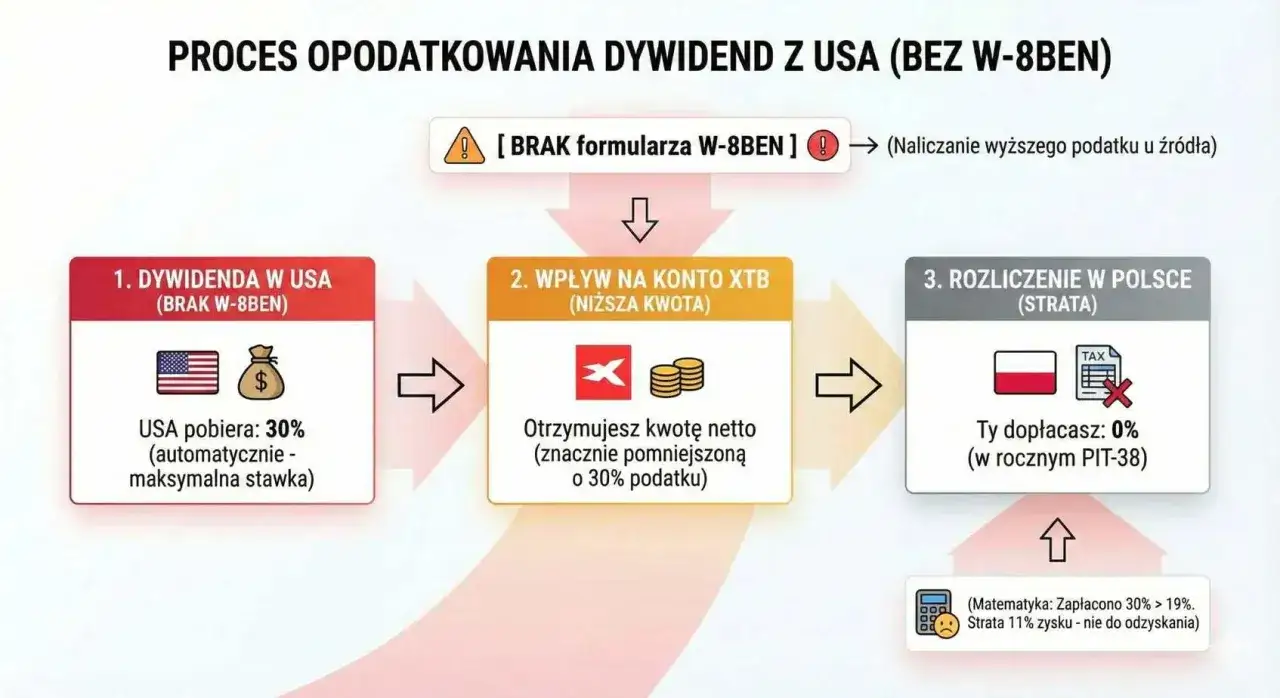

Co zrobić, gdy podatek zapłacony za granicą jest wyższy niż 19%? Taka sytuacja zdarza się, na przykład, gdy podatek u źródła wynosi 30% (co ma miejsce np. w USA, jeśli nie złożysz odpowiedniego formularza W-8BEN, o którym zaraz opowiem). W Polsce możesz odliczyć maksymalnie 19%. Jeśli zapłaciłeś za granicą więcej, np. 30%, to o zwrot nadpłaconego podatku (w tym przypadku 11%) musisz ubiegać się bezpośrednio w zagranicznym urzędzie skarbowym, co bywa procesem czasochłonnym i skomplikowanym.

Inwestycje w spółki z USA: Twój obowiązkowy formularz W-8BEN

Inwestując w spółki amerykańskie i otrzymując od nich dywidendy, musisz zwrócić szczególną uwagę na formularz W-8BEN. Standardowy podatek u źródła w USA od dywidend dla nierezydentów wynosi aż 30%. Jednakże, dzięki UPO między Polską a USA, polscy rezydenci podatkowi mogą obniżyć tę stawkę do 15%. Kluczem do skorzystania z tej preferencyjnej stawki jest właśnie złożenie formularza W-8BEN.

Formularz W-8BEN potwierdza Twój status rezydenta podatkowego w Polsce i uprawnia do zastosowania niższej stawki podatku u źródła, zgodnie z umową o unikaniu podwójnego opodatkowania. Zazwyczaj składa się go u swojego brokera (domu maklerskiego), który pośredniczy w transakcjach. Broker przesyła go do amerykańskich instytucji, co skutkuje pobraniem tylko 15% podatku w USA, zamiast standardowych 30%. Złożenie tego formularza jest absolutnie kluczowe dla optymalizacji podatkowej Twoich dywidend z USA.

Nietypowe dywidendy: co warto wiedzieć?

Oprócz klasycznych dywidend pieniężnych, warto zwrócić uwagę na kilka mniej typowych sytuacji. Jeśli inwestujesz w fundusze ETF, pamiętaj, że zasady opodatkowania dywidend (lub równoważnych wypłat) zależą od kraju rejestracji (domicylu) danego funduszu ETF, a niekoniecznie od krajów spółek wchodzących w skład portfela funduszu. Zawsze sprawdzaj, gdzie dany ETF jest zarejestrowany, aby prawidłowo ocenić swoje obowiązki podatkowe.

Zdarza się również, że dywidenda jest wypłacana w formie rzeczowej, na przykład w postaci akcji innej spółki. Taki przychód również podlega opodatkowaniu 19% podatkiem Belki. Podstawą opodatkowania jest wówczas wartość rynkowa otrzymanego składnika majątku w dniu jego otrzymania.

Warto wspomnieć o korzystniejszych zasadach opodatkowania dywidend wypłacanych przez spółki na tzw. estońskim CIT. Jeśli jesteś wspólnikiem takiej spółki (osobą fizyczną), możesz odliczyć od swojego 19% podatku od dywidendy znaczną część podatku zapłaconego przez spółkę. Dla małego podatnika jest to 90% podatku spółki, a dla pozostałych 70%. To rozwiązanie ma na celu zachęcenie do reinwestowania zysków i jest znacznie bardziej atrakcyjne niż standardowe opodatkowanie.

Przeczytaj również: Rozliczenie kryptowalut 2026: PIT-38, DAC8 i koniec anonimowości

Najczęstsze błędy przy rozliczaniu dywidend i jak ich unikać

W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami przy rozliczaniu dywidend. Jednym z najpoważniejszych jest całkowite pominięcie dywidendy zagranicznej w zeznaniu rocznym. Wiele osób, nieświadomych swoich obowiązków, zakłada, że skoro podatek został pobrany za granicą, to sprawa jest załatwiona. Niestety, może to prowadzić do poważnych konsekwencji, włącznie z koniecznością zapłaty zaległego podatku wraz z odsetkami oraz karami.

Kolejny często popełniany błąd to zastosowanie nieprawidłowego kursu walutowego. Pamiętaj, że do przeliczenia przychodu i zagranicznego podatku na PLN zawsze należy stosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Użycie kursu z dnia wypłaty, kursu banku czy innego źródła jest błędem i może skutkować koniecznością korekty zeznania.

Dla inwestorów w spółki amerykańskie, brak złożonego formularza W-8BEN to kosztowny błąd. Jak już wspomniałem, jego brak oznacza, że w USA zostanie pobrany 30% podatek u źródła zamiast 15%. Oznacza to, że w Polsce będziesz mógł odliczyć tylko 19%, a o zwrot pozostałych 11% będziesz musiał ubiegać się w amerykańskim urzędzie skarbowym, co jest procesem skomplikowanym i czasochłonnym.

Ostatnim, ale równie istotnym błędem, jest wybór złego formularza PIT. Jak wyjaśniłem wcześniej, w zależności od Twojej sytuacji (czy masz tylko dywidendy zagraniczne, czy też inne dochody kapitałowe), powinieneś wybrać PIT-36 lub PIT-38. Niewłaściwy wybór formularza również wymaga złożenia korekty, co generuje niepotrzebne formalności i stres.