Dla wielu przedsiębiorców prowadzących działalność gospodarczą na ryczałcie od przychodów ewidencjonowanych, kwestia podatku VAT bywa źródłem niepewności. Czy bycie ryczałtowcem oznacza automatyczne zwolnienie z VAT? Kiedy trzeba, a kiedy warto stać się czynnym podatnikiem VAT? W tym artykule, jako Adrian Ziółkowski, pomogę Ci zrozumieć te zależności i rozwiać wszelkie wątpliwości, abyś mógł świadomie zarządzać swoimi obowiązkami podatkowymi.

Ryczałtowiec musi być VATowcem po przekroczeniu limitu lub przy specyficznych usługach i towarach.

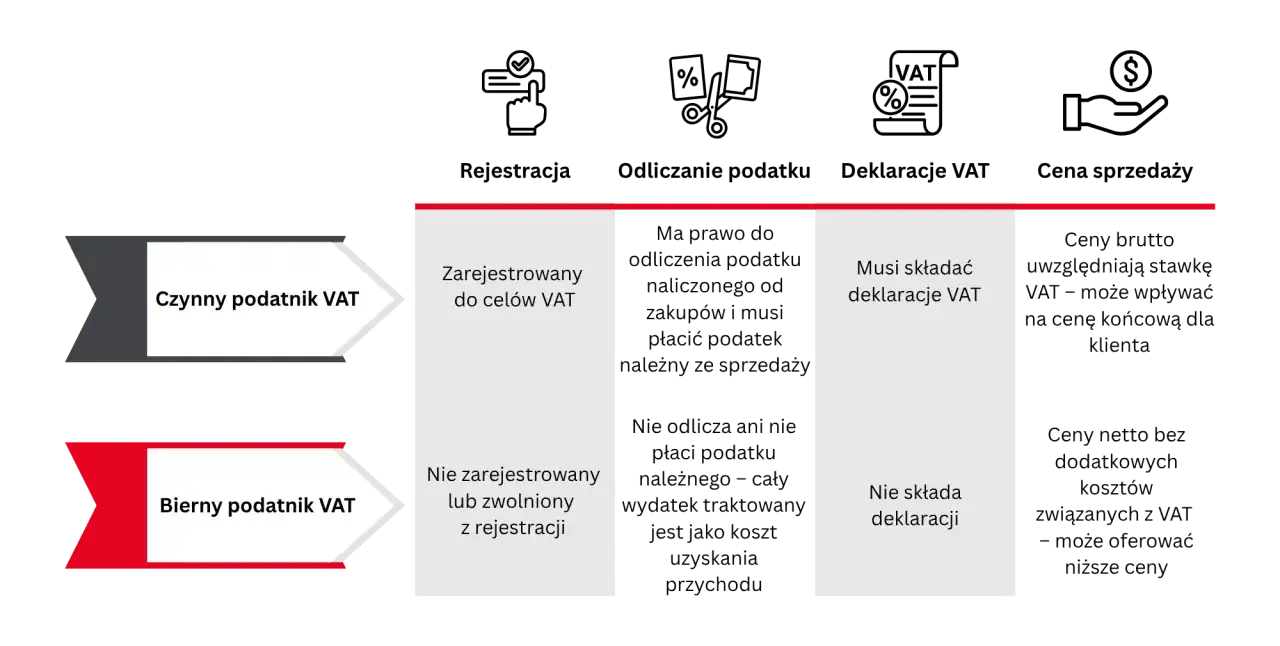

- Ryczałt i VAT to niezależne podatki; bycie na ryczałcie nie oznacza automatycznego zwolnienia z VAT.

- Obowiązek VAT pojawia się po przekroczeniu limitu sprzedaży 240 000 zł rocznie (liczonego proporcjonalnie).

- Niektóre usługi (np. doradcze, prawnicze) i towary (np. części samochodowe) wymagają VAT od pierwszej złotówki.

- Dobrowolna rejestracja do VAT może być korzystna dla firm B2B lub planujących duże inwestycje.

- Rejestracji dokonuje się formularzem VAT-R przed pierwszą opodatkowaną sprzedażą.

- Powrót do zwolnienia jest możliwy po roku od utraty prawa.

Czym różni się ryczałt od podatku VAT? Kluczowe rozróżnienie dla każdego przedsiębiorcy

Zacznijmy od podstaw. Ryczałt od przychodów ewidencjonowanych to jedna z form opodatkowania podatkiem dochodowym (PIT), która dotyczy Twoich zarobków. Płacisz podatek od przychodu, bez pomniejszania go o koszty uzyskania. Natomiast VAT, czyli podatek od towarów i usług, to zupełnie inny rodzaj daniny, doliczanej do cen produktów i usług. Co ważne, są to dwa niezależne od siebie systemy. Oznacza to, że przedsiębiorca na ryczałcie może być jednocześnie czynnym podatnikiem VAT, jak i korzystać ze zwolnienia z tego podatku. To kluczowe rozróżnienie, które często umyka początkującym przedsiębiorcom.

Czy będąc na ryczałcie, automatycznie jesteś zwolniony z VAT? Obalamy popularny mit

Wielu ryczałtowców żyje w przekonaniu, że wybór tej formy opodatkowania dochodowego automatycznie zwalnia ich z obowiązków związanych z VAT. Niestety, to popularny mit. Samo bycie na ryczałcie nie gwarantuje zwolnienia z VAT. Kwestia zwolnienia z VAT (czy to podmiotowego, ze względu na niski obrót, czy przedmiotowego, ze względu na rodzaj świadczonych usług lub sprzedawanych towarów) jest regulowana odrębnymi przepisami ustawy o VAT. Ryczałtowiec może korzystać ze zwolnienia z VAT, ale tylko wtedy, gdy spełnia określone warunki, które nie są bezpośrednio związane z jego formą opodatkowania dochodowego.

Kiedy ryczałtowiec musi stać się VATowcem? Dwie drogi do obowiązku rejestracji

Skoro już wiemy, że ryczałt nie zwalnia automatycznie z VAT, przejdźmy do konkretów. Kiedy zatem ryczałtowiec musi zarejestrować się jako czynny podatnik VAT? Istnieją dwie główne sytuacje, które prowadzą do tego obowiązku. Po pierwsze, jest to przekroczenie określonego limitu sprzedaży. Po drugie, prowadzenie działalności, która z mocy ustawy jest z góry wykluczona ze zwolnienia z VAT, niezależnie od osiąganych obrotów. Przyjrzyjmy się bliżej obu tym scenariuszom, abyś mógł ocenić swoją sytuację.

Obowiązkowy VAT po przekroczeniu limitu: Jak liczyć i kiedy działać?

Jaki jest aktualny limit zwolnienia z VAT i kogo dotyczy?

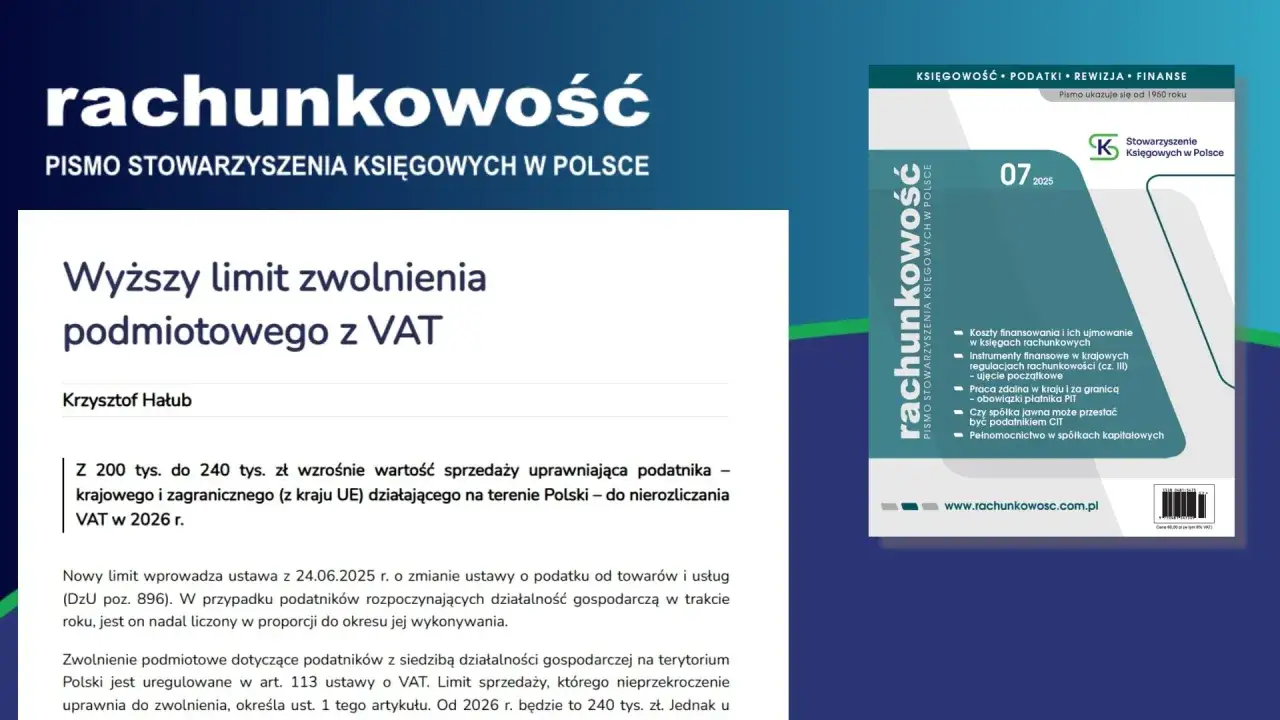

Podstawowym kryterium, które uprawnia do korzystania ze zwolnienia podmiotowego z VAT, jest wartość sprzedaży w poprzednim roku podatkowym. Obecnie limit ten wynosi 200 000 zł rocznie, ale warto odnotować, że od 1 stycznia 2026 roku planowane jest jego podniesienie do 240 000 zł rocznie. To zwolnienie dotyczy przedsiębiorców, których wartość sprzedaży w poprzednim roku podatkowym nie przekroczyła tej kwoty. Jest to kluczowa informacja dla każdego ryczałtowca, który chce pozostać zwolniony z VAT.

Jak prawidłowo obliczyć limit, jeśli startujesz z firmą w środku roku? Praktyczny wzór i przykłady

Jeśli rozpoczynasz działalność gospodarczą w trakcie roku, limit zwolnienia z VAT nie wynosi pełnych 240 000 zł (lub 200 000 zł do końca 2025 r.). Musisz obliczyć go proporcjonalnie do liczby dni prowadzenia działalności do końca roku podatkowego. Stosuje się tu prosty wzór:

(240 000 zł * liczba dni prowadzenia działalności do końca roku) / 365

Dla przykładu, jeśli rozpocząłeś działalność 1 lipca (czyli od 182. dnia roku, licząc od 1 stycznia), a rok ma 365 dni, to do końca roku pozostaje 184 dni. Twój limit wyniesie wówczas: (240 000 zł * 184) / 365 = około 120 821,92 zł. Ważne jest, abyś na bieżąco monitorował ten proporcjonalny limit, aby uniknąć niespodzianek.

Co dokładnie wlicza się do limitu sprzedaży 240 000 zł, a co można pominąć?

Do limitu sprzedaży, który decyduje o zwolnieniu z VAT, wlicza się wartość sprzedaży opodatkowanej. Należy jednak pamiętać, że nie wszystkie przychody są do niego wliczane. Na przykład, nie wlicza się do niego sprzedaży towarów i usług zwolnionych z VAT (np. niektórych usług finansowych czy medycznych), wewnątrzwspólnotowej dostawy towarów, sprzedaży nieruchomości, czy też sprzedaży środków trwałych i wartości niematerialnych i prawnych, które podlegają amortyzacji. Zawsze warto sprawdzić szczegółowe regulacje, aby prawidłowo określić swoją pozycję.

Przekroczyłem limit co dalej? Krok po kroku, jak i kiedy musisz się zarejestrować

Moment przekroczenia limitu jest kluczowy. Prawo do zwolnienia z VAT tracisz z chwilą dokonania transakcji, która powoduje przekroczenie ustalonego limitu. Co to oznacza w praktyce?

- Monitorowanie limitu: Musisz na bieżąco śledzić wartość swojej sprzedaży. To Twoja odpowiedzialność.

- Moment przekroczenia: Jeśli np. masz limit 100 000 zł, a Twoja kolejna faktura na 5000 zł sprawia, że całkowita sprzedaż wynosi 102 000 zł, to właśnie ta transakcja na 5000 zł jest tą, która przekracza limit.

- Konieczność opodatkowania transakcji przekraczającej limit: Już ta transakcja, która spowodowała przekroczenie limitu, musi być opodatkowana VAT. Oznacza to, że musisz do niej doliczyć podatek VAT i wystawić fakturę VAT.

- Złożenie VAT-R: Zgłoszenie rejestracyjne VAT-R musisz złożyć przed dniem dokonania pierwszej opodatkowanej sprzedaży. W praktyce oznacza to, że musisz być zarejestrowany jako czynny podatnik VAT, zanim wystawisz fakturę z VAT za transakcję przekraczającą limit. To bardzo ważne, aby nie dopuścić do sytuacji, w której wystawiasz fakturę z VAT, nie będąc jeszcze zarejestrowanym.

VAT od pierwszej złotówki: Sprawdź, czy Twoja branża wymaga VAT-u

Jakie usługi automatycznie narzucają obowiązek bycia VATowcem?

Niezależnie od osiąganych obrotów, niektóre rodzaje usług automatycznie obligują Cię do rejestracji jako czynny podatnik VAT od pierwszej transakcji. To tak zwane zwolnienie przedmiotowe, które nie ma zastosowania do pewnych branż. Oto kluczowe kategorie:

- Usługi prawnicze

- Usługi doradztwa (z wyjątkiem doradztwa rolniczego)

- Usługi jubilerskie

Usługi doradcze i prawnicze: Kiedy ryczałtowiec musi płacić VAT?

Jeśli świadczysz usługi doradcze (z wyjątkiem doradztwa rolniczego) lub prawnicze, musisz liczyć się z obowiązkiem bycia VATowcem od samego początku. Nie ma tu znaczenia, czy Twoje przychody wynoszą 1000 zł czy 100 000 zł każda transakcja związana z tymi usługami musi być opodatkowana VAT. Jest to często zaskoczenie dla osób, które decydują się na ryczałt, licząc na pełne zwolnienie z VAT.Inne usługi wykluczające zwolnienie

Poza wspomnianymi, katalog usług wykluczających ze zwolnienia obejmuje również usługi jubilerskie. Jeśli więc zajmujesz się tworzeniem lub sprzedażą biżuterii, musisz być świadomy, że Twoja działalność również podlega obowiązkowi VAT od pierwszej złotówki. To pokazuje, jak ważne jest dokładne sprawdzenie klasyfikacji swojej działalności.

Sprzedaż jakich towarów wyklucza Cię ze zwolnienia z VAT?

Podobnie jak w przypadku usług, istnieją również kategorie towarów, których sprzedaż automatycznie obliguje Cię do bycia VATowcem, niezależnie od osiąganego obrotu. Są to między innymi:

- Sprzedaż części do pojazdów samochodowych i motocykli (z pewnymi wyjątkami).

- Sprzedaż towarów objętych akcyzą (z uwzględnieniem ewentualnych wyjątków).

- Sprzedaż terenów budowlanych.

- Sprzedaż nowych środków transportu.

Handel częściami samochodowymi a obowiązek rejestracji

Jeśli prowadzisz sprzedaż części i akcesoriów do pojazdów samochodowych lub motocykli, musisz być czynnym podatnikiem VAT. Istnieją tu pewne wyjątki dotyczące np. części do ciągników rolniczych, ale generalna zasada jest taka, że ten rodzaj działalności wymaga rejestracji do VAT od samego początku. Warto dokładnie sprawdzić kody PKD i upewnić się, czy Twoja sprzedaż nie podlega temu obowiązkowi.

Towary akcyzowe i inne towary specjalnego przeznaczenia

Sprzedaż towarów objętych akcyzą (np. paliwa, alkohol, wyroby tytoniowe) również automatycznie obliguje do bycia VATowcem. Podobnie jest ze sprzedażą terenów budowlanych czy nowych środków transportu. Są to specyficzne kategorie, które z uwagi na swój charakter, podlegają szczególnym regulacjom VAT, wykluczającym zwolnienie podmiotowe. Zawsze zalecam dokładną weryfikację przepisów dotyczących Twojej konkretnej branży.

Dobrowolny VAT na ryczałcie: Czy to rozwiązanie dla Ciebie?

Twoi klienci to firmy? Zobacz, dlaczego status VATowca może być Twoją przewagą konkurencyjną

Bycie czynnym podatnikiem VAT na ryczałcie, mimo braku takiego obowiązku, może okazać się strategicznym posunięciem, zwłaszcza jeśli Twoimi głównymi klientami są inne firmy. Dlaczego? Ponieważ firmy będące płatnikami VAT mogą odliczyć VAT naliczony z faktur wystawionych przez Ciebie. Jeśli jesteś zwolniony z VAT, Twoja usługa lub produkt jest dla nich droższy o kwotę, której nie mogą odliczyć. Stając się VATowcem, Twoje usługi stają się dla nich bardziej atrakcyjne cenowo, co może przełożyć się na większą liczbę zamówień i budowanie przewagi konkurencyjnej na rynku B2B.Planujesz duże inwestycje? Jak odliczenie VAT może sfinansować rozwój Twojej firmy

Kolejnym argumentem za dobrowolną rejestracją do VAT jest planowanie większych inwestycji lub zakupów firmowych. Jeśli kupujesz drogi sprzęt, samochód, czy inwestujesz w rozwój biura, a jesteś czynnym podatnikiem VAT, masz prawo do odliczenia podatku VAT naliczonego od tych zakupów. Dla ryczałtowca zwolnionego z VAT, kwota VAT jest po prostu kosztem, który zwiększa cenę zakupu. Możliwość odliczenia VAT może znacząco obniżyć rzeczywisty koszt inwestycji, co jest potężnym narzędziem w finansowaniu rozwoju Twojej firmy.

Analiza kosztów i korzyści: Kiedy dobrowolna rejestracja jest strategicznym błędem?

Nie zawsze dobrowolna rejestracja do VAT jest korzystna. W niektórych sytuacjach może okazać się strategicznym błędem. Kiedy? Przede wszystkim, gdy większość Twoich klientów to osoby fizyczne niebędące VATowcami. Dla nich cena z VAT będzie po prostu wyższa, a Ty nie zaoferujesz im żadnej korzyści w postaci możliwości odliczenia. Podobnie, jeśli nie planujesz dużych inwestycji, a Twoja sprzedaż jest opodatkowana wysoką stawką VAT, podczas gdy Twoje zakupy mają niską stawkę lub w ogóle nie ma od nich VAT-u, możesz mieć do czynienia z koniecznością dopłacania VAT do urzędu skarbowego. Zawsze należy przeprowadzić rzetelną analizę swojej sytuacji biznesowej przed podjęciem decyzji.

Rejestracja do VAT: Krok po kroku do statusu VATowca

Formularz VAT-R: Jak go poprawnie wypełnić i gdzie złożyć?

Rejestracja do VAT odbywa się poprzez złożenie formularza VAT-R. Jest to standardowy druk, który musisz wypełnić, podając dane swojej firmy, wskazując rodzaj działalności oraz informując o wyborze statusu czynnego podatnika VAT. Formularz ten możesz złożyć na kilka sposobów: osobiście w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania, wysłać pocztą tradycyjną lub co jest najwygodniejsze złożyć elektronicznie za pośrednictwem platformy ePUAP lub systemu Twój e-PIT (jeśli masz kwalifikowany podpis elektroniczny lub profil zaufany). Upewnij się, że wypełniasz go starannie, aby uniknąć błędów i opóźnień.Jakie są terminy rejestracji, których nie możesz przegapić?

Kluczową kwestią jest termin złożenia VAT-R. Zgłoszenie to należy złożyć przed dniem dokonania pierwszej sprzedaży opodatkowanej VAT. Jeśli przekraczasz limit obrotów, musisz być zarejestrowany jako VATowiec, zanim wystawisz fakturę VAT za transakcję, która spowodowała przekroczenie tego limitu. W przypadku dobrowolnej rejestracji, również musisz złożyć VAT-R przed pierwszą transakcją, którą chcesz opodatkować VAT. Niezachowanie tego terminu może skutkować konsekwencjami prawnymi i finansowymi.

Zostałeś VATowcem jakie nowe obowiązki na Ciebie czekają?

Po zarejestrowaniu się jako czynny podatnik VAT, na Twojej firmie spoczną nowe obowiązki. Oto najważniejsze z nich:

- Naliczanie VAT: Do każdej sprzedaży musisz doliczać podatek VAT według odpowiedniej stawki.

- Wystawianie faktur VAT: Zamiast rachunków, będziesz wystawiać faktury VAT.

- Prowadzenie ewidencji VAT: Musisz prowadzić szczegółową ewidencję sprzedaży i zakupów dla celów VAT.

- Składanie deklaracji JPK_V7: Co miesiąc lub co kwartał (w zależności od wybranej metody rozliczeń) będziesz musiał składać do urzędu skarbowego plik JPK_V7, który zawiera zarówno deklarację VAT, jak i ewidencję.

- Terminowe wpłaty VAT: Musisz terminowo wpłacać należny podatek VAT do urzędu skarbowego.

Utrata zwolnienia z VAT: Co dalej i czy można wrócić?

Jakie są konsekwencje utraty prawa do zwolnienia z VAT?

Utrata prawa do zwolnienia z VAT, czy to z powodu przekroczenia limitu, czy zmiany rodzaju prowadzonej działalności, wiąże się z szeregiem konsekwencji. Przede wszystkim, musisz zacząć naliczać VAT do swoich usług i towarów, wystawiać faktury VAT, prowadzić szczegółową ewidencję VAT oraz regularnie składać deklaracje JPK_V7 i wpłacać należny podatek do urzędu skarbowego. To znacząco zwiększa obciążenie administracyjne i wymaga większej uwagi w prowadzeniu księgowości. Musisz być na to przygotowany.

Przeczytaj również: PIT rozliczony? Sprawdź status i zwrot w e-US krok po kroku

Czy można wrócić do zwolnienia z VAT? Warunki i terminy, które musisz znać

Dobra wiadomość jest taka, że w większości przypadków możliwy jest powrót do zwolnienia z VAT, jeśli spełnisz określone warunki. Nie możesz jednak zrobić tego od razu. Podatnik, który utracił prawo do zwolnienia lub z niego zrezygnował, może ponownie skorzystać ze zwolnienia podmiotowego z VAT, ale nie wcześniej niż po upływie roku, licząc od końca roku, w którym nastąpiła utrata prawa do zwolnienia lub rezygnacja z niego. Oznacza to, że jeśli np. utraciłeś zwolnienie w lipcu 2024 roku, będziesz mógł ponownie skorzystać z niego najwcześniej od 1 stycznia 2026 roku, pod warunkiem, że w 2025 roku nie przekroczysz limitu sprzedaży. To ważna informacja dla każdego, kto rozważa rezygnację z bycia VATowcem.