Rozliczenie podatkowe dochodów uzyskanych za granicą, w tym w Niemczech, bywa dla wielu osób wyzwaniem. Ten kompleksowy przewodnik ma za zadanie krok po kroku przeprowadzić Cię przez cały proces rozliczenia PIT z dochodów niemieckich w Polsce, dostarczając praktycznych wskazówek, które pomogą uniknąć błędów i zoptymalizować ewentualny zwrot podatku.

Jak rozliczyć PIT z Niemiec w Polsce kluczowe informacje dla podatnika

- Osoby posiadające status polskiego rezydenta podatkowego mają obowiązek rozliczyć dochody z Niemiec w Polsce.

- Polska stosuje metodę wyłączenia z progresją, co oznacza, że dochód niemiecki jest zwolniony z opodatkowania w Polsce, ale wpływa na stopę procentową dla innych dochodów.

- Kluczowe dokumenty to niemiecka karta podatkowa Lohnsteuerbescheinigung oraz polski załącznik PIT/ZG.

- Termin na złożenie deklaracji PIT-36 z załącznikiem ZG w Polsce upływa 30 kwietnia.

- Możliwe jest skorzystanie z ulg podatkowych oraz wspólnego rozliczenia z małżonkiem, co często jest korzystne.

- Głównymi formularzami do rozliczenia są PIT-36 i PIT/ZG.

Kto musi rozliczyć niemiecki dochód w Polsce

Zgodnie z polskimi przepisami podatkowymi, jeśli posiadasz status polskiego rezydenta podatkowego, masz obowiązek rozliczyć wszystkie swoje dochody niezależnie od miejsca ich uzyskania przed polskim urzędem skarbowym. Status rezydenta podatkowego w Polsce uzyskuje się, gdy Twoje centrum interesów życiowych (osobistych lub gospodarczych) znajduje się w Polsce lub gdy przebywasz na terytorium Polski dłużej niż 183 dni w roku podatkowym. Obowiązek ten dotyczy szerokiego zakresu dochodów, w tym tych z umowy o pracę, prowadzonej w Niemczech działalności gospodarczej (Gewerbe), a także otrzymywanych emerytur i rent.Dochody z Niemiec a polski PIT: Kiedy złożenie deklaracji jest obowiązkowe?

Często spotykam się z pytaniem, czy zawsze trzeba składać PIT w Polsce, jeśli pracowało się w Niemczech. Odpowiedź brzmi: nie zawsze. Jeśli dochody z Niemiec były Twoimi jedynymi dochodami w danym roku podatkowym i nie uzyskałeś żadnych innych dochodów podlegających opodatkowaniu według skali podatkowej w Polsce, to zazwyczaj nie masz obowiązku składania deklaracji PIT w Polsce. Dzieje się tak z uwagi na zastosowanie metody unikania podwójnego opodatkowania, jaką jest metoda wyłączenia z progresją. Jeśli jednak obok dochodów niemieckich miałeś jakiekolwiek inne dochody opodatkowane w Polsce (np. z umowy o pracę w Polsce, umowy zlecenia, działalności gospodarczej), wówczas złożenie deklaracji PIT-36 z załącznikiem PIT/ZG jest obowiązkowe.

Metoda wyłączenia z progresją: Jak działa i co oznacza dla Twojego portfela?

Dla dochodów z pracy najemnej uzyskanych w Niemczech, Polska stosuje metodę unikania podwójnego opodatkowania zwaną metodą wyłączenia z progresją. W praktyce oznacza to, że dochód uzyskany w Niemczech jest w Polsce zwolniony z opodatkowania. Nie musisz od niego płacić podatku w Polsce. Jednakże, ten dochód jest brany pod uwagę przy ustalaniu stopy procentowej, która zostanie zastosowana do opodatkowania Twoich ewentualnych innych dochodów opodatkowanych w Polsce. Innymi słowy, dochody niemieckie podwyższają "próg" podatkowy dla dochodów polskich, co może skutkować zastosowaniem wyższej stawki podatkowej dla tych ostatnich.

Przykład praktyczny: Załóżmy, że w danym roku podatkowym uzyskałeś 100 000 zł dochodu z pracy w Niemczech i 20 000 zł dochodu z umowy zlecenia w Polsce. Dochód niemiecki (100 000 zł) jest zwolniony z opodatkowania w Polsce. Jednakże, aby obliczyć podatek od dochodu z umowy zlecenia (20 000 zł), musimy wziąć pod uwagę sumę obu dochodów (120 000 zł) do ustalenia stopy procentowej. Jeśli dla dochodu 20 000 zł zastosowalibyśmy stawkę 12%, to dla dochodu 120 000 zł mogłaby już obowiązywać stawka 32% (po przekroczeniu progu). W efekcie, te 32% zostałoby zastosowane do opodatkowania Twojego polskiego dochodu w wysokości 20 000 zł, mimo że sam dochód niemiecki nie jest opodatkowany.

Niezbędne dokumenty do rozliczenia PIT z Niemiec

Zanim przystąpisz do wypełniania deklaracji podatkowej, kluczowe jest zgromadzenie wszystkich niezbędnych dokumentów. Ich brak lub nieprawidłowe dane mogą skutkować błędami i opóźnieniami w rozliczeniu. Poniżej przedstawiam najważniejsze z nich.

Lohnsteuerbescheinigung: Jak czytać najważniejszy dokument od niemieckiego pracodawcy?

Lohnsteuerbescheinigung to absolutna podstawa rozliczenia dochodów z Niemiec. Jest to niemiecka karta podatkowa, którą otrzymujesz od swojego niemieckiego pracodawcy po zakończeniu roku podatkowego, zazwyczaj do końca lutego następnego roku. Można ją porównać do polskiego PIT-11. Dokument ten zawiera wszystkie kluczowe informacje o Twoich dochodach, zapłaconych zaliczkach na podatek dochodowy oraz składkach na ubezpieczenia społeczne i zdrowotne. Najważniejsze pola, na które musisz zwrócić uwagę przy wypełnianiu polskiego PIT/ZG, to przede wszystkim Bruttoarbeitslohn (dochód brutto), einbehaltene Lohnsteuer (zaliczki na podatek dochodowy) oraz Solidaritätszuschlag (dodatek solidarnościowy, jeśli był pobierany). Dokładne zlokalizowanie tych danych jest kluczowe dla prawidłowego przeniesienia ich do polskiej deklaracji.

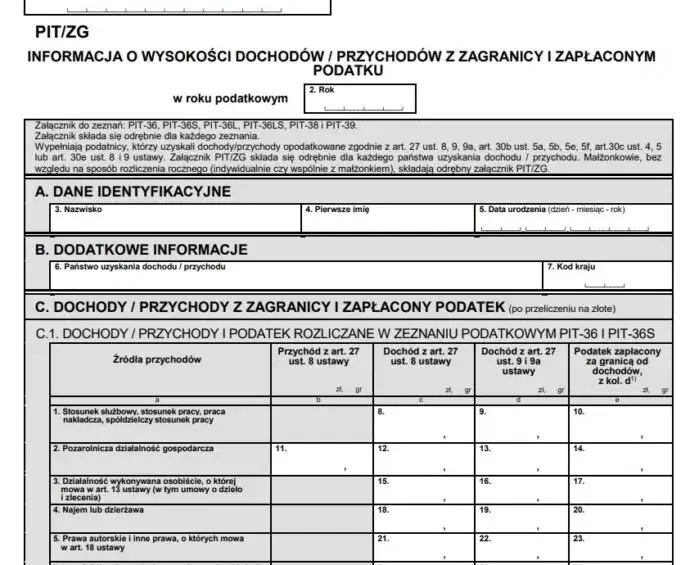

Załącznik PIT/ZG: Serce Twojego rozliczenia z zagranicy

Załącznik PIT/ZG to nieodłączny element Twojej polskiej deklaracji PIT-36, jeśli uzyskałeś dochody za granicą, w tym w Niemczech. To właśnie w tym formularzu wykazujesz wszystkie dochody uzyskane poza Polską, które podlegają metodzie wyłączenia z progresją. Prawidłowe wypełnienie PIT/ZG jest absolutnie kluczowe dla poprawnego zastosowania wspomnianej metody i uniknięcia podwójnego opodatkowania. Musisz w nim precyzyjnie wpisać kwoty dochodów brutto oraz zapłaconych zaliczek na podatek dochodowy, przeliczone na złotówki.

Bescheinigung EU/EWR: Dlaczego ten druk jest ważny zarówno dla polskiego, jak i niemieckiego urzędu?

Dokument Bescheinigung EU/EWR to poświadczenie o wysokości dochodów uzyskanych w Polsce (lub ich braku). Choć nie jest on bezpośrednio potrzebny do polskiego rozliczenia PIT, odgrywa niezwykle ważną rolę w procesie rozliczenia podatkowego w Niemczech. Niemiecki urząd skarbowy (Finanzamt) często wymaga tego dokumentu, aby móc zastosować korzystniejsze zasady opodatkowania, np. przy wspólnym rozliczeniu z małżonkiem (Ehegattensplitting) lub przy uznaniu Cię za nieograniczonego podatnika w Niemczech, co otwiera drogę do skorzystania z wielu niemieckich ulg i odliczeń. Warto pamiętać, że ten druk musi być potwierdzony przez polski urząd skarbowy.

Dokumentacja ulg i kosztów: Co warto zbierać przez cały rok, by zapłacić niższy podatek?

Aby maksymalnie wykorzystać dostępne ulgi i odliczenia, zarówno w Polsce, jak i w Niemczech, kluczowe jest sumienne gromadzenie odpowiedniej dokumentacji przez cały rok. Pamiętaj, że każdy udokumentowany wydatek to potencjalna oszczędność. Oto lista dokumentów, które warto zbierać:

- Rachunki za dojazdy do pracy: Bilety, faktury za paliwo, potwierdzenia opłat za autostrady, jeśli dojeżdżałeś do pracy w Niemczech.

- Umowy najmu i rachunki za wynajem mieszkania w Niemczech: Jeśli wynajmowałeś lokum w miejscu zatrudnienia.

- Dokumenty potwierdzające koszty kształcenia zawodowego: Faktury za kursy, szkolenia, literaturę fachową związaną z Twoją pracą.

- Potwierdzenia opłat za ubezpieczenia: Zarówno polskie, jak i niemieckie (np. dodatkowe ubezpieczenia zdrowotne, OC).

- Dokumenty dotyczące polskich ulg: Akty urodzenia dzieci (do ulgi na dzieci), potwierdzenia darowizn, faktury za leki (do ulgi rehabilitacyjnej) itp.

- Potwierdzenia opłat za prowadzenie konta bankowego, jeśli było ono niezbędne do otrzymywania wynagrodzenia w Niemczech.

Rozliczenie PIT z Niemiec krok po kroku

Rozliczenie dochodów z Niemiec w Polsce może wydawać się skomplikowane, ale z odpowiednim przewodnikiem staje się znacznie prostsze. Poniżej przedstawiam praktyczny przewodnik, który pomoże Ci przejść przez ten proces.

Wybór odpowiedniego formularza: Dlaczego PIT-36 to Twój główny wybór?

Dla osób, które uzyskały dochody z zagranicy, w tym z Niemiec, głównym formularzem do rozliczenia w Polsce jest PIT-36. W przeciwieństwie do PIT-37, który jest przeznaczony dla dochodów wyłącznie krajowych, PIT-36 pozwala na wykazanie dochodów opodatkowanych według skali podatkowej, a także dochodów z zagranicy, które podlegają metodzie wyłączenia z progresją. Pamiętaj, że do PIT-36 zawsze dołączasz załącznik PIT/ZG.

Wypełnianie PIT-36 i PIT/ZG: Jak prawidłowo wpisać niemieckie dochody?

Prawidłowe wypełnienie formularzy to klucz do sukcesu. Oto, jak krok po kroku wpisać dochody z Niemiec:

- Zbierz Lohnsteuerbescheinigung: Upewnij się, że masz wszystkie niemieckie karty podatkowe od każdego pracodawcy za dany rok.

- Przelicz dochody na złotówki: Użyj odpowiedniego kursu walut (o czym więcej w następnej sekcji).

-

Wypełnij PIT/ZG:

- W części C.1 "Dochody ze źródeł przychodów położonych za granicą" wpisz kwotę dochodu brutto uzyskanego w Niemczech (przeliczonego na PLN).

- W części C.2 "Podatek zapłacony za granicą" wpisz kwotę zaliczek na podatek dochodowy zapłaconych w Niemczech (przeliczonych na PLN).

- Pamiętaj o zaznaczeniu kraju, z którego pochodzą dochody (Niemcy).

-

Przenieś dane do PIT-36:

- Kwota dochodu wykazana w PIT/ZG (z Niemiec) nie jest bezpośrednio sumowana z dochodami polskimi do opodatkowania. Jest ona jednak brana pod uwagę do obliczenia stopy procentowej.

- W PIT-36 w części D.1 "Dochody i straty ze źródeł przychodów" w wierszu "Dochody z zagranicy, do których ma zastosowanie metoda wyłączenia z progresją" wpisz sumę dochodów z PIT/ZG.

- Jeśli miałeś inne dochody opodatkowane w Polsce, wpisz je w odpowiednich sekcjach PIT-36.

- Oblicz podatek: System automatycznie (jeśli korzystasz z programu) lub Ty ręcznie, uwzględniając dochody niemieckie, obliczysz stopę procentową dla dochodów polskich.

Przeliczanie euro na złotówki: Jaki kurs waluty i z którego dnia zastosować?

To bardzo ważny aspekt rozliczenia. Dochody uzyskane w euro muszą zostać przeliczone na polskie złotówki. Zgodnie z przepisami, należy zastosować średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Jeśli przychody były uzyskiwane regularnie (np. co miesiąc wynagrodzenie), to dla każdej wypłaty należy zastosować kurs z dnia poprzedzającego jej otrzymanie. Dla uproszczenia, w przypadku dochodów z umowy o pracę, często przyjmuje się kurs z dnia poprzedzającego dzień wypłaty wynagrodzenia za dany miesiąc. Warto zachować potwierdzenia kursów walut na wypadek kontroli skarbowej.Najczęstsze błędy przy rozliczeniu: Sprawdź, jak ich uniknąć i oszczędzić sobie problemów

Jako Adrian Ziółkowski, widziałem wiele błędów, które można łatwo uniknąć. Oto najczęstsze z nich i wskazówki, jak ich unikać:

- Błędne zastosowanie metody unikania podwójnego opodatkowania: Niektórzy mylą metodę wyłączenia z progresją z metodą proporcjonalnego odliczenia. Zawsze upewnij się, że dla dochodów z Niemiec stosujesz wyłączenie z progresją.

- Pominięcie załącznika PIT/ZG: To jeden z najczęstszych błędów. Bez PIT/ZG Twoje rozliczenie dochodów zagranicznych jest niekompletne. Zawsze dołączaj PIT/ZG do PIT-36.

- Użycie niewłaściwych kursów walut: Stosowanie kursu z dnia złożenia deklaracji lub przypadkowego kursu to błąd. Pamiętaj o średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

- Brak odpowiedniej dokumentacji ulg: Jeśli chcesz skorzystać z ulg, musisz mieć na to dowody. Gromadź rachunki i potwierdzenia przez cały rok.

- Nieprawidłowe wpisanie kwot z Lohnsteuerbescheinigung: Dokładnie sprawdź, czy kwoty brutto dochodu i zapłaconego podatku zostały poprawnie przeniesione do PIT/ZG.

- Niezłożenie deklaracji w ogóle: Jeśli masz inne dochody w Polsce, a pracowałeś w Niemczech, masz obowiązek złożenia PIT-36 z PIT/ZG, nawet jeśli nie masz podatku do zapłacenia.

Ulgi i odliczenia: Jak zwiększyć zwrot podatku

Odpowiednie wykorzystanie dostępnych ulg i odliczeń może znacząco wpłynąć na wysokość Twojego zwrotu podatku lub zmniejszyć ewentualne zobowiązania. Warto poświęcić czas na zrozumienie, z czego możesz skorzystać.

Ulga na dzieci a dochody z Niemiec: Czy możesz skorzystać z odliczenia?

Tak, ulga na dzieci (tzw. ulga prorodzinna) jest dostępna również dla osób, które uzyskiwały dochody z Niemiec. Kluczowe jest jednak to, czy posiadasz w Polsce dochody podlegające opodatkowaniu według skali podatkowej, od których możesz tę ulgę odliczyć. Jeśli Twoje jedyne dochody pochodziły z Niemiec i zastosowano metodę wyłączenia z progresją, a co za tym idzie, nie powstał podatek do zapłaty w Polsce, to nie będziesz miał od czego odliczyć ulgi na dzieci. Jeśli jednak miałeś inne dochody opodatkowane w Polsce (np. z umowy o pracę w Polsce), ulga na dzieci może zostać odliczona od podatku należnego od tych właśnie dochodów, pod warunkiem spełnienia pozostałych kryteriów (limity dochodów dla rodziców, wiek dzieci itp.).

Wspólne rozliczenie z małżonkiem: Kiedy jest to najbardziej opłacalne?

Wspólne rozliczenie z małżonkiem to często bardzo korzystna opcja, zwłaszcza gdy jeden z małżonków pracował w Niemczech, a drugi w Polsce, lub gdy jeden z małżonków nie osiągnął żadnych dochodów. Pozwala to na zastosowanie preferencyjnych zasad opodatkowania, co w wielu przypadkach prowadzi do niższego podatku do zapłaty lub wyższego zwrotu. Warunkiem jest, aby oboje małżonkowie posiadali status polskiego rezydenta podatkowego przez cały rok podatkowy i pozostawali w związku małżeńskim. Wspólne rozliczenie jest szczególnie opłacalne, gdy jeden z małżonków osiągnął wysokie dochody, a drugi niskie lub żadne, ponieważ pozwala na rozłożenie dochodu na dwie osoby, co często obniża stawkę podatkową.Inne polskie ulgi: Co jeszcze możesz odliczyć w rocznym zeznaniu?

Nawet jeśli Twoje główne dochody pochodziły z Niemiec, w polskim zeznaniu PIT-36 nadal możesz skorzystać z wielu innych ulg i odliczeń, o ile masz dochody w Polsce od których możesz je odliczyć lub spełniasz inne warunki. Oto kilka przykładów:

- Ulga na darowizny: Możesz odliczyć darowizny przekazane na cele pożytku publicznego, kultu religijnego czy krwiodawstwa.

- Ulga rehabilitacyjna: Przysługuje osobom niepełnosprawnym lub ich opiekunom, obejmując wydatki na cele rehabilitacyjne.

- Ulga termomodernizacyjna: Jeśli jesteś właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego i poniosłeś wydatki na jego termomodernizację.

- Ulga na internet: Możesz odliczyć wydatki poniesione na dostęp do internetu.

- Ulga abolicyjna: Chociaż w przypadku dochodów z Niemiec (metoda wyłączenia z progresją) jej znaczenie jest ograniczone, warto wiedzieć, że istnieje. Jej celem jest wyrównanie różnic w opodatkowaniu dochodów z krajów, z którymi Polska ma podpisane umowy o unikaniu podwójnego opodatkowania, stosujące metodę proporcjonalnego odliczenia.

Rozliczenie w Niemczech i w Polsce: Jak uniknąć podwójnego opodatkowania

Koordynacja rozliczeń podatkowych między dwoma krajami to klucz do uniknięcia nieporozumień i podwójnego opodatkowania. Ważne jest, aby zrozumieć, kiedy i gdzie masz obowiązki podatkowe.

Czy musisz składać deklarację także w niemieckim Finanzamt?

Obowiązek składania deklaracji podatkowej w Niemczech (do niemieckiego Finanzamtu) zależy od kilku czynników. Jeśli byłeś zatrudniony w Niemczech i nie miałeś innych dochodów, a pracodawca prawidłowo odprowadzał zaliczki, często nie ma obowiązku składania deklaracji. Jednakże, w wielu sytuacjach złożenie jej jest korzystne, np. gdy chcesz odzyskać nadpłacony podatek, skorzystać z ulg (np. za dojazdy, podwójne gospodarstwo domowe) lub rozliczyć się wspólnie z małżonkiem. Standardowy termin na złożenie deklaracji podatkowej w Niemczech upływa 31 lipca roku następującego po roku podatkowym. Jeśli korzystasz z usług doradcy podatkowego, termin ten jest zazwyczaj wydłużany do końca lutego kolejnego roku.

Jak uniknąć podwójnego opodatkowania w praktyce?

W praktyce unikanie podwójnego opodatkowania dochodów z Niemiec jest realizowane głównie poprzez zastosowanie wspomnianej już metody wyłączenia z progresją w Polsce. Dzięki tej metodzie dochód niemiecki jest w Polsce zwolniony z opodatkowania. Dodatkowo, jeśli rozliczasz się również w Niemczech, możesz skorzystać z tamtejszych ulg i odliczeń (np. za koszty dojazdu do pracy, koszty podwójnego gospodarstwa domowego, składki na ubezpieczenia), co może skutkować zwrotem podatku z niemieckiego urzędu skarbowego. Kluczem jest prawidłowe wypełnienie obu deklaracji i świadomość, że każdy kraj ma swoje własne zasady, które wzajemnie się uzupełniają dzięki umowom o unikaniu podwójnego opodatkowania.

Zwrot podatku z Niemiec: Jak wpływa na Twoje zobowiązania w Polsce?

Zwrot podatku uzyskany z niemieckiego urzędu skarbowego (Finanzamtu) nie ma bezpośredniego wpływu na Twoje zobowiązania podatkowe w Polsce. Oznacza to, że sam fakt otrzymania zwrotu z Niemiec nie zmienia zasad rozliczenia dochodów niemieckich w polskim PIT. Zwrot ten jest wynikiem wcześniejszych rozliczeń w Niemczech, gdzie mogłeś skorzystać z ulg, odliczeń lub po prostu okazało się, że zapłacone zaliczki były wyższe niż należny podatek. Dla polskiego urzędu skarbowego istotna jest kwota dochodu brutto oraz zapłacony podatek w Niemczech (wykazane w Lohnsteuerbescheinigung), a nie to, czy później otrzymałeś zwrot. Pamiętaj jednak, że jeśli zwrot podatku z Niemiec wynikał z korekty wcześniejszych danych, może to wymagać również korekty polskiego PIT/ZG.

Samodzielne rozliczenie czy pomoc biura: Co wybrać?

Decyzja o samodzielnym rozliczeniu PIT z Niemiec czy skorzystaniu z pomocy profesjonalisty zależy od Twojej indywidualnej sytuacji, poziomu skomplikowania sprawy oraz pewności co do własnej wiedzy podatkowej. Obie opcje mają swoje zalety i wady.

Kiedy warto samodzielnie zmierzyć się z PIT-em?

Samodzielne rozliczenie PIT z dochodów niemieckich jest jak najbardziej możliwe, zwłaszcza w prostych przypadkach. Oto sytuacje, w których możesz rozważyć tę opcję:

- Proste przypadki: Jeśli pracowałeś tylko u jednego niemieckiego pracodawcy, nie miałeś innych skomplikowanych dochodów, a Twoja sytuacja rodzinna jest nieskomplikowana.

- Brak innych dochodów: Jeśli dochody z Niemiec były Twoimi jedynymi dochodami w danym roku podatkowym i nie masz obowiązku składania PIT w Polsce (z uwagi na metodę wyłączenia z progresją).

- Podstawowa znajomość przepisów: Posiadasz podstawową wiedzę o przepisach podatkowych i jesteś w stanie samodzielnie zrozumieć instrukcje.

- Dostęp do wsparcia online: Korzystasz z programów do rozliczania PIT, które prowadzą Cię krok po kroku i mają wbudowane mechanizmy weryfikacji.

- Ograniczone koszty: Chcesz zaoszczędzić na opłatach dla biura rachunkowego.

Jakie korzyści daje współpraca z profesjonalnym doradcą podatkowym?

Współpraca z profesjonalnym doradcą podatkowym lub biurem rachunkowym specjalizującym się w rozliczeniach międzynarodowych to inwestycja, która może przynieść wiele korzyści, zwłaszcza w bardziej złożonych przypadkach:

- Minimalizacja ryzyka błędów: Ekspert ma wiedzę i doświadczenie, co znacznie zmniejsza ryzyko pomyłek, które mogłyby skutkować korektami lub karami.

- Optymalizacja zwrotu podatku: Doradca pomoże Ci zidentyfikować wszystkie dostępne ulgi i odliczenia, zarówno w Polsce, jak i w Niemczech, maksymalizując Twój zwrot.

- Oszczędność czasu: Nie musisz poświęcać godzin na studiowanie przepisów i wypełnianie formularzy. Ekspert zajmie się tym za Ciebie.

- Dostęp do eksperckiej wiedzy: Doradca jest na bieżąco z aktualnymi przepisami i zmianami w prawie podatkowym obu krajów.

- Pomoc w skomplikowanych przypadkach: Jeśli Twoja sytuacja jest nietypowa (np. praca w kilku krajach, działalność gospodarcza, skomplikowane ulgi), pomoc eksperta jest nieoceniona.

- Wsparcie w kontakcie z urzędami: Doradca może reprezentować Cię przed urzędem skarbowym, zarówno polskim, jak i niemieckim.

Przeczytaj również: Jak rozliczyć dochody małoletnich dzieci z pracy? Poradnik dla rodzica

Na co zwrócić uwagę, wybierając biuro rachunkowe do rozliczenia dochodów z Niemiec?

Wybór odpowiedniego biura rachunkowego jest kluczowy. Nie każde biuro ma doświadczenie w rozliczeniach międzynarodowych. Zwróć uwagę na następujące aspekty:

- Doświadczenie w rozliczeniach polsko-niemieckich: Upewnij się, że biuro ma udokumentowane doświadczenie w rozliczaniu dochodów z Niemiec.

- Znajomość prawa polskiego i niemieckiego: Dobry doradca powinien orientować się w przepisach podatkowych obu krajów, a także w umowie o unikaniu podwójnego opodatkowania.

- Certyfikaty i licencje: Sprawdź, czy doradca posiada odpowiednie uprawnienia (np. licencję doradcy podatkowego).

- Opinie klientów: Poszukaj opinii o biurze w internecie lub poproś o referencje.

- Zakres oferowanych usług: Czy biuro oferuje tylko rozliczenie PIT, czy również pomoc w uzyskaniu zwrotu z Niemiec, czy wsparcie w korespondencji z Finanzamtem?

- Jasna polityka cenowa: Upewnij się, że znasz wszystkie koszty z góry i nie ma ukrytych opłat.