Zarabiaj legalnie bez firmy nowy kwartalny limit przychodów w 2026 roku i kluczowe zasady.

- Limit przychodów od 2026 roku wynosi 10 813,50 zł kwartalnie, co stanowi 225% minimalnego wynagrodzenia za pracę.

- Brak składek ZUS jest główną korzyścią przy sprzedaży towarów; obowiązek ten może pojawić się przy świadczeniu usług na podstawie umowy zlecenia.

- Przychody z działalności nierejestrowanej rozliczasz raz w roku w zeznaniu PIT-36, bez konieczności wpłacania miesięcznych zaliczek na podatek.

- Musisz prowadzić uproszczoną ewidencję sprzedaży i nie prowadzić działalności gospodarczej przez ostatnie 60 miesięcy.

- Istnieją wyjątki od zwolnienia z VAT i kasy fiskalnej, zależne od rodzaju działalności lub wysokości obrotu.

- Po przekroczeniu kwartalnego limitu przychodów masz 7 dni na zarejestrowanie firmy w CEIDG.

Ile zarobisz bez firmy w 2026 roku?

Koniec z miesięcznym limitem! Czym jest nowy, kwartalny próg przychodów?

Jedną z najważniejszych zmian, która wejdzie w życie od 1 stycznia 2026 roku i znacząco wpłynie na elastyczność prowadzenia działalności nierejestrowanej, jest wprowadzenie kwartalnego limitu przychodów. To rewolucja w stosunku do dotychczasowych zasad, gdzie limit był liczony miesięcznie. Dla wielu z Was, tak jak i dla mnie, oznacza to znacznie większą swobodę w planowaniu i realizacji sprzedaży czy świadczenia usług. Nie musimy już martwić się, że jeden wyjątkowo dobry miesiąc od razu zmusi nas do rejestracji firmy.

Zobacz konkretne liczby: 10 813,50 zł na kwartał co to dla ciebie oznacza?

Przejdźmy do konkretów, bo liczby zawsze mówią najwięcej. Od 2026 roku kwartalny limit przychodów dla działalności nierejestrowanej będzie wynosił 10 813,50 zł. Skąd ta kwota? Jest ona wyliczana jako 225% prognozowanego minimalnego wynagrodzenia za pracę, które na 2026 rok szacuje się na 4806 zł brutto. To oznacza, że rocznie, w ramach działalności nierejestrowanej, możesz osiągnąć przychód do 43 254 zł. Pamiętaj, że mówimy tutaj o "przychodzie należnym", czyli o kwotach wynikających z wystawionych rachunków lub umów, nawet jeśli pieniądze nie zostały jeszcze fizycznie zaksięgowane na Twoim koncie. Ważne jest również, że do limitu nie wlicza się wartości zwróconych towarów, co jest logiczne i sprawiedliwe.

Przychód należny to kwoty wynikające z wystawionych rachunków lub umów, nawet jeśli nie zostały jeszcze fizycznie otrzymane. Do limitu nie wlicza się wartości zwróconych towarów.

2025 vs. 2026 dlaczego nowe zasady dają ci znacznie większą elastyczność?

Aby w pełni docenić zmianę, warto porównać obecne zasady z tymi, które wejdą w życie w 2026 roku. W 2025 roku limit był miesięczny i wynosił 75% minimalnego wynagrodzenia, co przy płacy minimalnej 4666 zł dawało kwotę 3499,50 zł. W 2026 roku mamy kwartalny limit w wysokości 10 813,50 zł. Co to oznacza w praktyce? Jeśli w jednym miesiącu kwartału zarobisz np. 6000 zł, a w kolejnym 2000 zł, to wciąż masz bufor na trzeci miesiąc, o ile suma za cały kwartał nie przekroczy nowego limitu. To daje ogromną elastyczność. Możesz mieć lepsze i gorsze miesiące, nie martwiąc się od razu o przekroczenie progu. Dla mnie to kluczowa zmiana, która znacznie ułatwi planowanie i rozwój małych przedsięwzięć.

Działalność nierejestrowana czy to rozwiązanie dla ciebie?

Czym dokładnie jest działalność nierejestrowana w świetle prawa?

Działalność nierejestrowana, często nazywana również działalnością nieewidencjonowaną, to forma zarobkowania dla osób fizycznych, która jak sama nazwa wskazuje nie wymaga rejestracji w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). W praktyce oznacza to, że możesz legalnie sprzedawać produkty lub świadczyć usługi, nie stając się od razu pełnoprawnym przedsiębiorcą ze wszystkimi związanymi z tym obowiązkami. Jest to doskonała opcja, by przetestować swój pomysł na biznes, zanim zdecydujesz się na pełną rejestrację i związane z nią koszty.

Dwa kluczowe warunki, które musisz spełnić, by zacząć

Aby móc prowadzić działalność nierejestrowaną, musisz spełnić dwa podstawowe warunki. Są one proste, ale absolutnie kluczowe:

- Po pierwsze, działalność może prowadzić wyłącznie osoba fizyczna. Oznacza to, że nie możesz działać jako spółka czy inna forma prawna.

- Po drugie, osoba ta nie wykonywała działalności gospodarczej w okresie ostatnich 60 miesięcy (5 lat). Dotyczy to również okresu, w którym Twoja poprzednia działalność była zawieszona. To warunek, który ma na celu wspieranie nowych inicjatyw, a nie umożliwianie "ucieczki" od obowiązków firmowych byłym przedsiębiorcom.

Kto może skorzystać? Analiza sytuacji (pracownik, student, bezrobotny, cudzoziemiec)

Działalność nierejestrowana jest niezwykle uniwersalna i otwiera drzwi dla wielu grup społecznych:

- Osoby pracujące na etacie: To idealne rozwiązanie, aby dorobić do pensji, rozwijając swoje pasje lub testując pomysł na biznes bez ryzyka związanego z otwieraniem firmy.

- Studenci: Mogą legalnie zarabiać, np. sprzedając rękodzieło, udzielając korepetycji czy świadcząc drobne usługi, co jest świetnym uzupełnieniem studenckiego budżetu.

- Osoby niepełnoletnie: Mogą prowadzić działalność nierejestrowaną, jednak z pewnymi ograniczeniami. W przypadku czynności przekraczających zwykły zarząd, wymagana jest zgoda przedstawiciela ustawowego (rodzica/opiekuna).

- Cudzoziemcy legalnie przebywający w Polsce: Jeśli posiadają odpowiednie zezwolenie na pobyt i pracę, mogą również korzystać z tej formy zarobkowania, co ułatwia im integrację na rynku pracy.

- Osoby bezrobotne: Mogą prowadzić działalność nierejestrowaną, jednak muszą uważać na dodatkowe ograniczenia przychodowe. Aby nie utracić statusu bezrobotnego i prawa do zasiłku, ich miesięczny przychód nie może przekroczyć 50% minimalnego wynagrodzenia. To ważny aspekt, o którym trzeba pamiętać, planując swoje działania.

Dlaczego warto zacząć bez rejestracji firmy?

Największa zaleta: brak składek ZUS i oszczędność setek złotych miesięcznie

Dla mnie, jako osoby ceniącej optymalizację kosztów, największą i najbardziej kuszącą zaletą działalności nierejestrowanej jest brak obowiązku opłacania składek na ubezpieczenia społeczne i zdrowotne. Mówię tu oczywiście o zasadzie ogólnej, bo są pewne wyjątki, o których wspomnę później. W porównaniu do zarejestrowanej działalności gospodarczej, gdzie składki ZUS to co miesiąc kilkaset, a nawet ponad tysiąc złotych (w zależności od preferencji i okresu ulg), brak tego obciążenia to gigantyczna oszczędność. Pozwala to na zainwestowanie większej części zarobionych pieniędzy w rozwój swojej pasji czy biznesu, zamiast przeznaczać je na stałe opłaty administracyjne. To prawdziwy game changer dla małych projektów.

Prostsze podatki: zapomnij o miesięcznych zaliczkach na PIT

Kolejnym uproszczeniem, które doceni każdy, kto nie lubi papierkowej roboty, jest system rozliczania podatku dochodowego. Prowadząc działalność nierejestrowaną, nie musisz wpłacać miesięcznych ani kwartalnych zaliczek na PIT. Całe rozliczenie odbywa się raz w roku, w rocznym zeznaniu podatkowym PIT-36. To znacznie odciąża i pozwala skupić się na tym, co najważniejsze na rozwijaniu swojej działalności, a nie na comiesięcznych terminach i przelewach do urzędu skarbowego. Ja osobiście bardzo cenię sobie tę prostotę.

Minimum formalności: bez wpisu do CEIDG, NIP i REGON na start

Rozpoczęcie działalności nierejestrowanej to również minimum formalności. Nie musisz wypełniać wniosku CEIDG-1, nie potrzebujesz na start numeru NIP (używasz swojego prywatnego) ani REGON-u. Po prostu zaczynasz działać, sprzedawać, świadczyć usługi, pamiętając oczywiście o prowadzeniu uproszczonej ewidencji i monitorowaniu limitu przychodów. To znacząco obniża barierę wejścia i sprawia, że każdy, kto ma dobry pomysł, może spróbować swoich sił w biznesie bez obawy o skomplikowane procedury administracyjne. Dla mnie to esencja elastyczności i dostępności.

Twoje obowiązki, zanim zaczniesz zarabiać

Prosta ewidencja sprzedaży: jak ją prowadzić, by nie popełnić błędu?

Mimo braku rejestracji firmy, masz jeden kluczowy obowiązek formalny: prowadzenie uproszczonej ewidencji sprzedaży. Nie jest to skomplikowane i możesz to robić zarówno w formie papierowej (np. w zeszycie), jak i elektronicznej (np. w arkuszu kalkulacyjnym). Jej głównym celem jest monitorowanie Twoich przychodów, abyś wiedział, kiedy zbliżasz się do kwartalnego limitu. Co powinno się w niej znaleźć?

- Data sprzedaży: Kiedy transakcja miała miejsce.

- Numer dokumentu: Jeśli wystawiasz rachunki lub faktury, odnotuj ich numer.

- Kwota przychodu: Wartość sprzedanego towaru lub usługi.

- Rodzaj transakcji: Krótki opis, np. "sprzedaż rękodzieła", "korepetycje".

Pamiętaj, że rzetelne prowadzenie ewidencji to podstawa prawidłowego rozliczenia podatkowego i uniknięcia problemów z urzędem skarbowym.

Faktura lub rachunek na żądanie klienta jak prawidłowo je wystawić?

Jako osoba prowadząca działalność nierejestrowaną, masz obowiązek wystawić fakturę lub rachunek, jeśli zażąda tego klient. Nie musisz tego robić automatycznie, ale musisz być na to przygotowany. Taki dokument powinien zawierać kilka podstawowych informacji:

- Data wystawienia i numer dokumentu.

- Dane sprzedawcy (Twoje imię, nazwisko, adres).

- Dane nabywcy (imię, nazwisko/nazwa firmy, adres).

- Nazwa towaru lub usługi.

- Kwota należności.

Warto mieć przygotowany szablon takiego dokumentu, aby w razie potrzeby szybko go wypełnić i przekazać klientowi.

Prawa konsumenta, o których musisz pamiętać (reklamacje, zwroty)

Niezależnie od tego, czy masz zarejestrowaną firmę, czy prowadzisz działalność nierejestrowaną, w relacjach z konsumentami nadal obowiązują Cię przepisy prawa konsumenckiego. Oznacza to, że Twoi klienci mają prawo do reklamacji wadliwego towaru, a w przypadku sprzedaży na odległość (np. przez internet), przysługuje im prawo do odstąpienia od umowy i zwrotu towaru w określonym terminie (zazwyczaj 14 dni). Nie możesz ignorować tych praw, bo ich naruszenie może skutkować konsekwencjami prawnymi. Zawsze stawiaj na uczciwość i transparentność w kontaktach z klientami to buduje zaufanie i pozytywną reputację.

Podatki i ZUS jak prawidłowo rozliczyć dochody?

Roczny PIT-36: jedyne miejsce, gdzie wykazujesz swoje zarobki

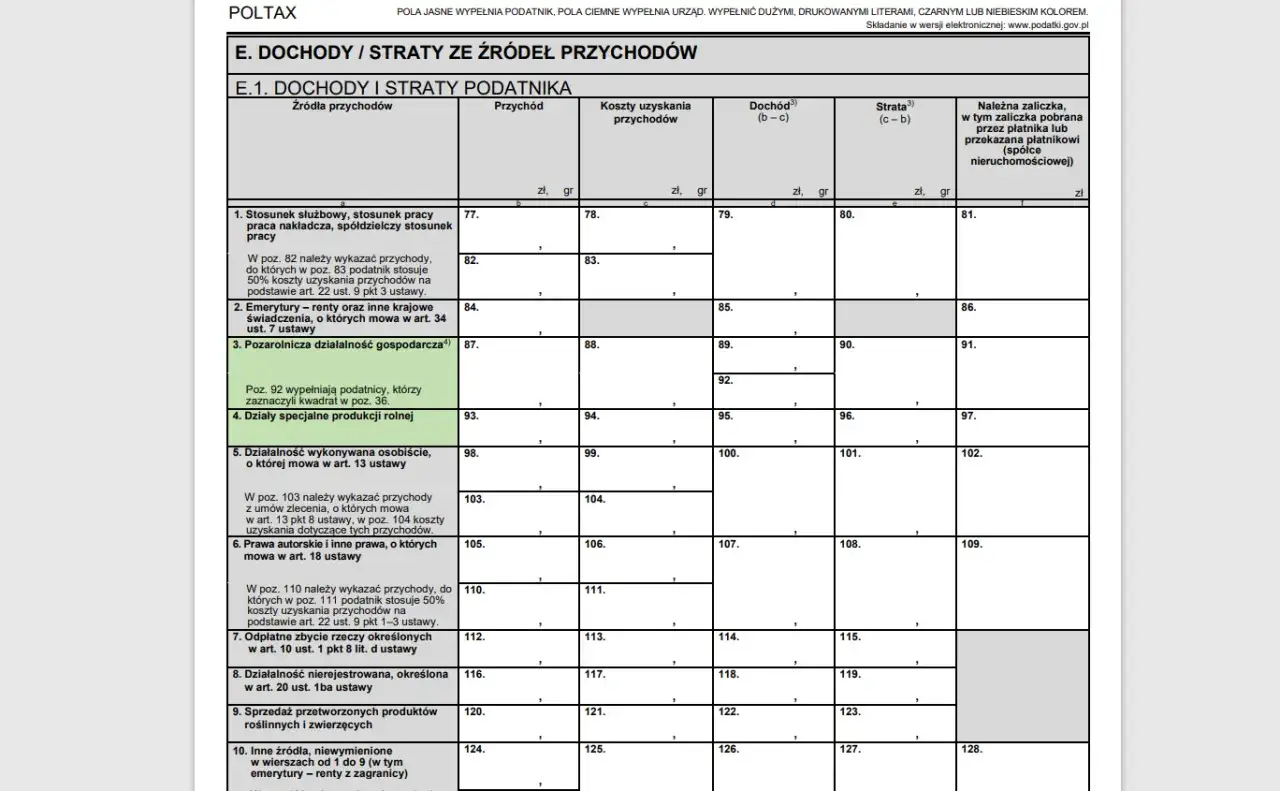

Jak już wspomniałem, jednym z największych ułatwień w działalności nierejestrowanej jest uproszczony system podatkowy. Nie ma tu comiesięcznych zaliczek na podatek. Wszystkie przychody z działalności nierejestrowanej wykazujesz raz w roku, w rocznym zeznaniu podatkowym PIT-36. Znajdziesz tam specjalną sekcję "Inne źródła", gdzie należy wpisać sumę swoich przychodów i kosztów. To jedyna forma rozliczenia podatkowego dla tego typu działalności, co znacznie ułatwia życie i pozwala uniknąć pomyłek.

Jak obliczyć podatek? Przychody, koszty i skala podatkowa w praktyce

Obliczenie podatku w działalności nierejestrowanej jest stosunkowo proste. Od sumy swoich przychodów należnych (tych, które zapisujesz w ewidencji sprzedaży) odejmujesz koszty uzyskania przychodu. Mogą to być np. koszty zakupu materiałów do produkcji, narzędzi, opłaty za reklamy czy transport. Wynik, czyli Twój dochód, opodatkowujesz według skali podatkowej, która w Polsce wynosi 12% (do 120 000 zł dochodu rocznie) i 32% (powyżej tej kwoty). Pamiętaj, że dzięki odliczaniu kosztów, realna kwota, od której płacisz podatek, jest niższa. Na przykład, jeśli Twój przychód wyniósł 10 000 zł, a koszty 3000 zł, to podatek zapłacisz tylko od 7000 zł.

Pułapka składki ZUS kiedy świadczenie usług zmusza do ich zapłaty?

Wspomniałem wcześniej, że brak składek ZUS to główna zaleta działalności nierejestrowanej. I to prawda ale z jednym, bardzo ważnym wyjątkiem, który jest prawdziwą pułapką dla wielu. Brak składek dotyczy przede wszystkim sprzedaży towarów. Jeśli jednak w ramach swojej działalności nierejestrowanej świadczysz usługi na podstawie umowy zlecenia lub umowy o świadczenie usług, sytuacja się zmienia. W takim przypadku to zleceniodawca (Twój klient) ma obowiązek zgłosić Cię do ZUS i opłacić za Ciebie składki. Jest to kluczowa różnica, o której musisz pamiętać, zwłaszcza jeśli planujesz oferować usługi, a nie produkty. Zawsze upewnij się, jaką formę umowy proponuje Ci klient i jakie są z nią związane obowiązki ZUS.

Potencjalne pułapki i wyjątki na co uważać?

Kiedy kasa fiskalna staje się obowiązkowa nawet przy małych zarobkach?

Mimo niskich przychodów, w niektórych sytuacjach możesz być zobowiązany do posiadania kasy fiskalnej. Obowiązek ten pojawia się, gdy przekroczysz 20 000 zł obrotu rocznie na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Ale to nie wszystko. Istnieje również lista towarów i usług, których sprzedaż zawsze wymaga kasy fiskalnej od pierwszej złotówki, niezależnie od wysokości obrotu czy limitu działalności nierejestrowanej. Do takich należą np. usługi fryzjerskie i kosmetyczne, usługi medyczne, sprzedaż części samochodowych czy sprzętu radiowego i telewizyjnego. Zawsze sprawdź, czy Twoja działalność nie znajduje się na tej "czarnej liście", zanim zaczniesz działać.

Obowiązkowy VAT od pierwszej złotówki: sprawdź, czy twoja działalność nie jest na "czarnej liście"

Działalność nierejestrowana jest co do zasady zwolniona podmiotowo z VAT, ponieważ roczny limit przychodów (43 254 zł) jest znacznie niższy niż ogólny próg zwolnienia z VAT (200 000 zł). Jednakże, podobnie jak w przypadku kas fiskalnych, istnieją wyjątki. Niektóre towary i usługi są obligatoryjnie objęte VAT-em od pierwszej sprzedaży, co oznacza, że musisz zarejestrować się jako czynny podatnik VAT, nawet jeśli prowadzisz działalność nierejestrowaną. Przykładami są usługi doradcze, sprzedaż perfum i wód toaletowych, czy sprzedaż niektórych metali szlachetnych. Zawsze upewnij się, czy to, co zamierzasz sprzedawać lub świadczyć, nie wymaga rejestracji VAT od samego początku.

Jakie rodzaje działalności są absolutnie wykluczone (koncesje, zezwolenia)?

Należy pamiętać, że nie każdą działalność można prowadzić w formie nierejestrowanej. Istnieją branże, które ze względu na swój charakter wymagają specjalnych koncesji, zezwoleń lub wpisu do rejestrów. Takie działalności są absolutnie wykluczone z możliwości prowadzenia ich jako działalności nierejestrowanej. Przykładami mogą być np. sprzedaż alkoholu, usługi detektywistyczne, prowadzenie biura podróży czy usługi ochrony osób i mienia. Zawsze sprawdź przepisy branżowe, zanim zainwestujesz czas i pieniądze w swój pomysł.

Przekroczyłeś limit co robić?

Masz tylko 7 dni: jak i gdzie zarejestrować firmę po przekroczeniu progu?

To kluczowy moment w rozwoju Twojej działalności. Jeśli przekroczysz kwartalny limit przychodów, Twoja działalność automatycznie staje się działalnością gospodarczą. Wówczas masz bezwzględny obowiązek zarejestrowania jej w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) w ciągu 7 dni od dnia przekroczenia limitu. Nie ma tu miejsca na zwłokę! Proces rejestracji jest stosunkowo prosty wypełniasz wniosek CEIDG-1 online lub w urzędzie gminy. Pamiętaj, aby zrobić to terminowo, bo zaniechanie tego obowiązku może mieć poważne konsekwencje.

Konsekwencje przekroczenia limitu co ci grozi w przypadku zaniechania rejestracji?

Ignorowanie obowiązku rejestracji firmy po przekroczeniu limitu to prosta droga do problemów. Urząd skarbowy i ZUS mogą uznać Twoją działalność za nielegalną, co może skutkować karami finansowymi. Dodatkowo, zostaniesz zmuszony do uregulowania zaległych składek ZUS i podatków, często wraz z odsetkami za zwłokę. W skrajnych przypadkach, jeśli skala działalności będzie duża, może to nawet prowadzić do odpowiedzialności karnej skarbowej. Dlatego tak ważne jest, abyś monitorował swoje przychody i był gotowy na ten krok.

Przeczytaj również: Zarabiaj bez firmy 2026: Limit 10 813,50 zł w działalności nierejestrowanej