Zastanawiasz się, ile realnie możesz zarobić na obligacjach i czy to dobra alternatywa dla tradycyjnych lokat? W tym artykule Adrian Ziółkowski przedstawi kompleksowy przewodnik po świecie obligacji skarbowych i korporacyjnych dostępnych na polskim rynku, pomoże Ci zrozumieć kluczowe czynniki wpływające na zysk oraz pokaże, jak obliczyć potencjalną rentowność, abyś mógł podjąć świadomą decyzję inwestycyjną.

Zyski z obligacji: ile faktycznie możesz zarobić i od czego to zależy?

- Potencjalne zyski z obligacji skarbowych, takich jak 10-letnie EDO czy 4-letnie COI, mogą w pierwszym roku oscylować wokół 6,55%-6,80%, a w kolejnych latach oferować marżę powyżej inflacji, chroniąc realną wartość kapitału. Obligacje korporacyjne mogą kusić wyższym oprocentowaniem (np. WIBOR + 3-5% marży), ale niosą ze sobą większe ryzyko.

- Kluczowe czynniki wpływające na ostateczny zysk to nie tylko nominalne oprocentowanie, ale także stopa referencyjna NBP (obecnie 5,75%), wskaźnik inflacji (ostatnio 4,5% r/r za styczeń 2026), 19% podatek Belki, mechanizm kapitalizacji odsetek oraz ewentualne opłaty za przedterminowy wykup.

- W porównaniu z lokatami bankowymi, obligacje skarbowe, zwłaszcza te indeksowane inflacją, często oferują lepszą ochronę kapitału w dłuższym terminie i większą elastyczność dzięki możliwości przedterminowego wykupu, choć z pewnymi opłatami.

- Obligacje skarbowe są uznawane za jedną z najbezpieczniejszych form inwestowania w Polsce, ponieważ gwarantuje je Skarb Państwa. Obligacje korporacyjne wiążą się z ryzykiem niewypłacalności emitenta, dlatego wymagają dokładnej weryfikacji spółki.

Co wpływa na Twój zysk z obligacji i jak go zmaksymalizować?

Inwestując w obligacje, często skupiamy się wyłącznie na nominalnym oprocentowaniu. Jednak, jak pokazuje moje doświadczenie, realny zysk z obligacji zależy od znacznie szerszego zestawu czynników. Zrozumienie ich jest kluczowe, aby nie tylko oszacować, ile faktycznie zarobimy, ale także, by świadomie zarządzać naszą inwestycją. Poniżej przedstawiam najważniejsze elementy, które kształtują ostateczną rentowność.

- Stopa referencyjna NBP

- Wskaźnik inflacji (CPI)

- Podatek od zysków kapitałowych ("podatek Belki")

- Kapitalizacja odsetek

- Opłaty za przedterminowy wykup

Oprocentowanie nominalne to nie wszystko: kluczowe czynniki wpływające na realny zysk

Oprocentowanie nominalne to oczywiście punkt wyjścia, ale musimy pamiętać, że w przypadku obligacji o zmiennej stopie, takich jak roczne ROR czy dwuletnie DOR, kluczową rolę odgrywa stopa referencyjna NBP. Obecnie wynosi ona 5,75%, co bezpośrednio przekłada się na wysokość odsetek po pierwszym okresie promocyjnym. To właśnie zmienność tej stopy sprawia, że obligacje te mogą być atrakcyjne w środowisku rosnących stóp procentowych, ale mniej przewidywalne w dłuższym horyzoncie.

Inflacja, czyli cichy wróg oszczędności: jak obligacje indeksowane chronią Twój kapitał?

Inflacja to podstępny wróg, który w niezauważalny sposób obniża realną wartość naszych oszczędności. Jeśli oprocentowanie obligacji jest niższe niż inflacja, to mimo nominalnego zysku, realnie tracimy. Dlatego tak cennym narzędziem są obligacje indeksowane inflacją, takie jak 4-letnie COI, 10-letnie EDO czy obligacje rodzinne ROS i ROD. Ich oprocentowanie w kolejnych latach jest ustalane jako suma marży i wskaźnika inflacji. Przy ostatnim znanym odczycie inflacji za styczeń 2026 na poziomie 4,5% r/r, obligacje te stanowią skuteczną tarczę chroniącą nasz kapitał przed utratą siły nabywczej.

Podatek Belki: ile faktycznie trafi do Twojej kieszeni?

Niestety, od zysków kapitałowych w Polsce musimy odprowadzić 19% podatku Belki. Jest on pobierany od odsetek w momencie wykupu obligacji. To istotny element, który zawsze należy uwzględnić w kalkulacji zysku netto. Często zdarza się, że inwestorzy zapominają o tym obciążeniu, co prowadzi do przeszacowania faktycznych zarobków. Zawsze liczę zysk po odjęciu podatku, aby mieć jasny obraz sytuacji.

Magia procentu składanego: dlaczego kapitalizacja odsetek jest tak ważna w obligacjach długoterminowych?

W długoterminowych obligacjach, takich jak 10-letnie EDO, kluczową rolę odgrywa kapitalizacja odsetek. Oznacza to, że odsetki naliczone za dany rok nie są wypłacane, lecz doliczane do kapitału początkowego. W kolejnym roku odsetki są naliczane już od powiększonej kwoty, co prowadzi do efektu procentu składanego. To prawdziwa magia, która sprawia, że w długim terminie nasz kapitał rośnie wykładniczo, znacząco zwiększając finalny zysk. To właśnie dlatego obligacje długoterminowe są tak atrakcyjne dla osób myślących o oszczędzaniu na emeryturę czy inne odległe cele.

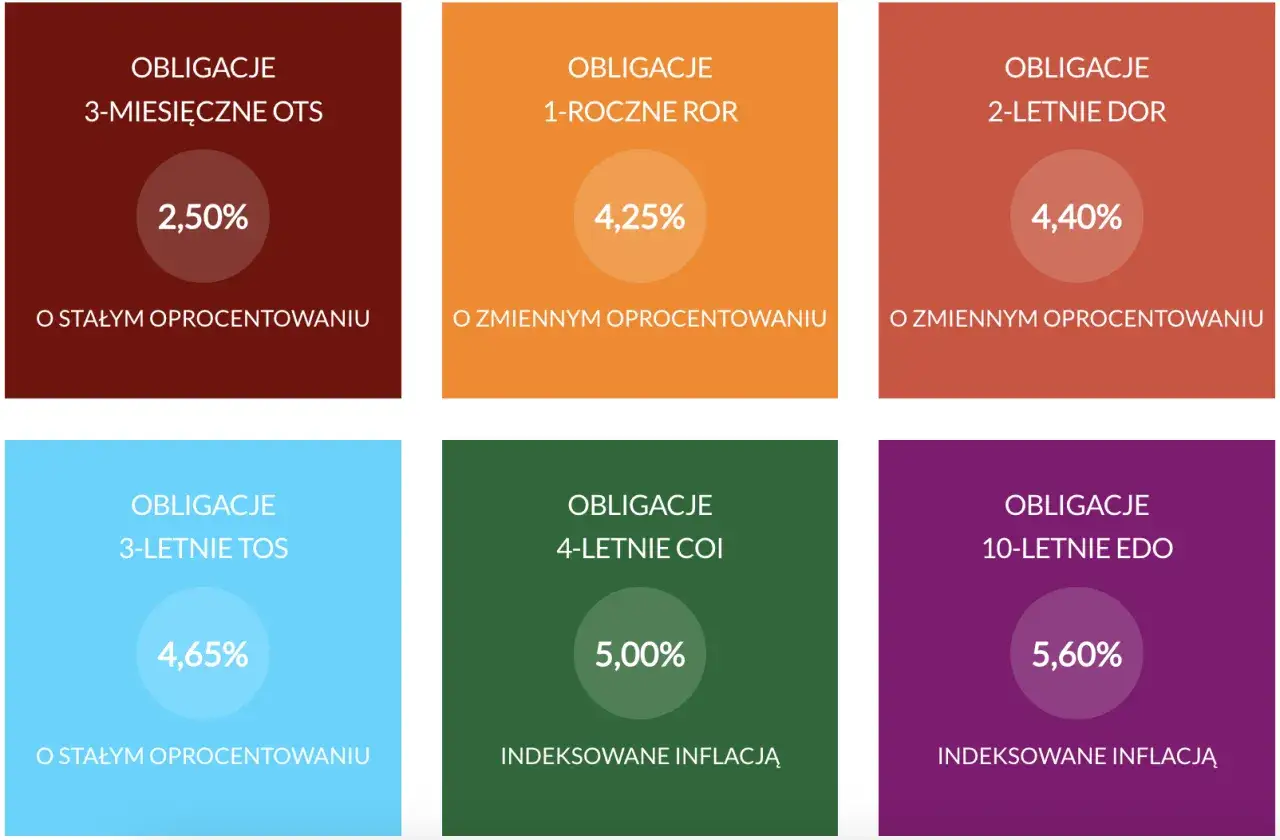

Ile zarobisz na obligacjach skarbowych? Przegląd ofert na luty 2026

Obligacje skarbowe detaliczne to popularny wybór wśród Polaków, ceniących sobie bezpieczeństwo i stabilność. Oferta na luty 2026 jest zróżnicowana i pozwala dopasować inwestycję do indywidualnych potrzeb i horyzontu czasowego. Przyjrzyjmy się aktualnym propozycjom:

| Typ obligacji | Oprocentowanie | Charakterystyka |

|---|---|---|

| 3-miesięczne (OTS) | Stałe 3,00% | Krótkoterminowe, stałe oprocentowanie, dla osób szukających bezpiecznego parkingu dla gotówki. |

| 1-roczne (ROR) | Zmienne: 6,05% (1. mies.), potem stopa referencyjna NBP | Zmienne oprocentowanie, powiązane ze stopą referencyjną NBP, wypłata odsetek co miesiąc. |

| 2-letnie (DOR) | Zmienne: 6,30% (1. mies.), potem stopa referencyjna NBP | Zmienne oprocentowanie, powiązane ze stopą referencyjną NBP, wypłata odsetek co pół roku. |

| 3-letnie (TOS) | Stałe 6,40% | Stałe oprocentowanie przez cały okres, wypłata odsetek co pół roku. |

| 4-letnie (COI) | Zmienne: 6,55% (1. rok), potem marża 1,25% + inflacja | Indeksowane inflacją, odsetki wypłacane co rok, kapitalizacja po pierwszym roku. |

| 10-letnie (EDO) | Zmienne: 6,80% (1. rok), potem marża 1,50% + inflacja | Indeksowane inflacją, odsetki kapitalizowane co rok, idealne na długoterminowe oszczędzanie. |

| 6-letnie rodzinne (ROS) | Zmienne: marża 1,75% + inflacja | Dedykowane beneficjentom programu "Rodzina 800+", indeksowane inflacją, kapitalizacja odsetek. |

| 12-letnie rodzinne (ROD) | Zmienne: marża 2,00% + inflacja | Dedykowane beneficjentom programu "Rodzina 800+", indeksowane inflacją, kapitalizacja odsetek. |

Krótki termin, pewny zysk: analiza obligacji 3-miesięcznych (OTS) i rocznych (ROR)

Dla osób, które szukają bardzo krótkoterminowego rozwiązania lub chcą "zaparkować" gotówkę na kilka miesięcy, obligacje 3-miesięczne (OTS) ze stałym oprocentowaniem 3,00% w skali roku są prostym i bezpiecznym wyborem. Jeśli zainwestujemy 1000 zł w OTS, po trzech miesiącach zarobimy około 7,50 zł brutto (1000 zł * 3% / 4). Po odjęciu podatku Belki (19%), zostanie nam około 6,08 zł netto. Obligacje roczne (ROR) oferują zmienne oprocentowanie w pierwszym miesiącu 6,05%, a w kolejnych jest ono uzależnione od stopy referencyjnej NBP. To opcja dla tych, którzy akceptują zmienność w zamian za potencjalnie wyższe zyski w środowisku rosnących stóp.

Złoty środek dla ostrożnych: czy obligacje 2-letnie (DOR) i 3-letnie (TOS) to dobry wybór?

Obligacje 2-letnie (DOR) z oprocentowaniem 6,30% w pierwszym miesiącu, a następnie zmiennym (stopa referencyjna NBP), oraz 3-letnie (TOS) ze stałym oprocentowaniem 6,40% to dobry wybór dla inwestorów o umiarkowanym horyzoncie czasowym. DOR mogą być atrakcyjne, jeśli spodziewamy się utrzymania stóp procentowych na obecnym poziomie lub ich wzrostu. TOS natomiast dają pewność stałego zysku przez cały okres inwestycji, co jest cenne w niepewnych czasach. Ja osobiście cenię sobie stabilność, jaką oferują obligacje stałoprocentowe w części portfela.

Prawdziwa tarcza antyinflacyjna: symulacja zysku dla obligacji 4-letnich (COI)

Obligacje 4-letnie (COI) to moim zdaniem jedna z najlepszych opcji w walce z inflacją. W pierwszym roku oferują 6,55%, a w kolejnych latach oprocentowanie to marża 1,25% powiększona o inflację. Załóżmy, że inwestujemy 1000 zł. Po pierwszym roku zarobimy 65,50 zł brutto. Jeśli inflacja w drugim roku wyniesie 4,5% (ostatni znany odczyt), to oprocentowanie w drugim roku wyniesie 1,25% + 4,5% = 5,75%. Dzięki temu nasz kapitał jest realnie chroniony przed utratą wartości.

Inwestycja na lata: jak obliczyć potencjalny zysk z najpopularniejszych obligacji 10-letnich (EDO)?

Dla długoterminowych oszczędności obligacje 10-letnie (EDO) są prawdziwym hitem. Pierwszy rok to 6,80% oprocentowania, a w kolejnych latach marża 1,50% plus inflacja. Co najważniejsze, odsetki są kapitalizowane co rok. To oznacza, że zarobione odsetki doliczają się do kapitału i same zaczynają procentować. Jeśli zainwestujemy 1000 zł, po pierwszym roku mamy 1068 zł. W drugim roku, przy inflacji 4,5%, oprocentowanie wyniesie 1,50% + 4,5% = 6,00%. Zysk w drugim roku będzie liczony od 1068 zł, co da nam 64,08 zł brutto. Ten efekt procentu składanego sprawia, że EDO to potężne narzędzie do budowania kapitału na przyszłość.

Specjalna oferta dla rodzin: czy obligacje rodzinne (ROS i ROD) naprawdę się opłacają?

Obligacje rodzinne (ROS i ROD) to dedykowana oferta dla beneficjentów programu "Rodzina 800+". Wyróżniają się one wyższą marżą ponad inflację 1,75% dla 6-letnich ROS i 2,00% dla 12-letnich ROD. Dzięki temu oferują jeszcze lepszą ochronę przed inflacją i potencjalnie wyższe realne zyski niż standardowe obligacje indeksowane. Dla rodzin planujących długoterminowe oszczędności, np. na edukację dzieci, jest to bardzo korzystna opcja, którą zdecydowanie warto rozważyć.

Obligacje korporacyjne: czy wyższy zysk jest wart ryzyka?

Poza obligacjami skarbowymi, na rynku dostępne są również obligacje korporacyjne. Oferują one zazwyczaj wyższe potencjalne zyski niż obligacje Skarbu Państwa, często w formule WIBOR + marża, która może wynosić od 3% do nawet 5%. Brzmi kusząco, prawda? Jednak jako Adrian Ziółkowski zawsze podkreślam, że wyższy zysk idzie w parze z wyższym ryzykiem. W przypadku obligacji korporacyjnych, głównym ryzykiem jest niewypłacalność emitenta, czyli firmy, która wyemitowała obligacje.

Jak działają obligacje firm i dlaczego oferują wyższe oprocentowanie?

Firmy emitują obligacje, aby pozyskać kapitał na rozwój swojej działalności, inwestycje czy refinansowanie długu. Zamiast brać kredyt w banku, pożyczają pieniądze bezpośrednio od inwestorów. Aby zachęcić do takiej inwestycji, muszą zaoferować atrakcyjniejsze warunki niż te dostępne na rynku obligacji skarbowych, stąd wyższe oprocentowanie. Wśród popularnych emitentów obligacji korporacyjnych znajdziemy firmy z branży deweloperskiej, pożyczkowej, windykacyjnej czy energetycznej. To często spółki, które potrzebują elastycznego finansowania i są gotowe zapłacić za nie więcej.

WIBOR + marża: jak rozumieć oprocentowanie obligacji korporacyjnych i szacować przyszłe zyski?

Oprocentowanie większości obligacji korporacyjnych jest zmienne i ustalane jako suma stawki WIBOR (np. WIBOR 3M lub WIBOR 6M) oraz stałej marży. Na przykład, jeśli obligacja oferuje WIBOR 3M + 4% marży, a aktualna stawka WIBOR 3M wynosi 5,80%, to oprocentowanie obligacji wyniesie 9,80% w skali roku. To daje nam dobry punkt wyjścia do szacowania przyszłych zysków. Pamiętajmy jednak, że stawka WIBOR może się zmieniać, co wpływa na wysokość otrzymywanych odsetek. Zawsze patrzę na historyczne wahania WIBOR-u, aby lepiej ocenić potencjalną zmienność zysków.

Gdzie szukać wiarygodnych ofert? Przegląd rynku Catalyst

Głównym rynkiem obrotu obligacjami korporacyjnymi w Polsce jest Catalyst, prowadzony przez Giełdę Papierów Wartościowych w Warszawie. To właśnie tam inwestorzy mogą kupować i sprzedawać obligacje firmowe zarówno na rynku pierwotnym (bezpośrednio od emitenta), jak i wtórnym (od innych inwestorów). Catalyst zapewnia transparentność i dostęp do informacji o emitentach, co jest kluczowe przy podejmowaniu decyzji inwestycyjnych.

Największe ryzyko: jak sprawdzić emitenta i uniknąć utraty pieniędzy?

Ryzyko niewypłacalności emitenta jest największym zagrożeniem w przypadku obligacji korporacyjnych. Aby je zminimalizować, zawsze rekomenduję dokładną weryfikację spółki przed podjęciem decyzji o inwestycji. Oto kilka praktycznych wskazówek:

- Analiza sprawozdań finansowych: Sprawdź wyniki finansowe firmy za ostatnie lata, zwróć uwagę na zadłużenie, płynność i rentowność.

- Rating kredytowy: Jeśli firma posiada rating (np. nadany przez agencję ratingową), zapoznaj się z nim. Wyższy rating oznacza niższe ryzyko.

- Historia emitenta: Czy firma regularnie i terminowo wywiązywała się ze swoich zobowiązań? Czy nie miała problemów z obsługą poprzednich emisji obligacji?

- Branża i perspektywy: Oceń kondycję branży, w której działa emitent oraz perspektywy jej rozwoju.

- Zabezpieczenia obligacji: Sprawdź, czy obligacje są zabezpieczone (np. hipoteką, zastawem na aktywach). Zabezpieczenie zwiększa bezpieczeństwo inwestycji.

Obligacje czy lokata? Co wybrać, by pomnożyć oszczędności?

To pytanie, które często słyszę od moich klientów. Zarówno obligacje skarbowe, jak i lokaty bankowe to popularne formy oszczędzania, ale w obecnej sytuacji rynkowej ich opłacalność może się znacząco różnić. Moim zdaniem, obligacje skarbowe, zwłaszcza te indeksowane inflacją, często wygrywają w tym pojedynku, oferując lepszą ochronę kapitału i większą elastyczność.

Porównanie oprocentowania: kiedy obligacje wygrywają z lokatą?

W ostatnich latach, w obliczu podwyższonej inflacji, oprocentowanie lokat bankowych często nie nadążało za wzrostem cen, co oznaczało realną utratę wartości pieniędzy. Obligacje skarbowe, szczególnie te indeksowane inflacją (COI, EDO, ROS, ROD), oferują oprocentowanie powiązane z inflacją, co pozwala zachować siłę nabywczą kapitału. Nawet obligacje stałoprocentowe, takie jak 3-letnie TOS (6,40%), mogą oferować atrakcyjniejsze warunki niż wiele lokat, zwłaszcza w dłuższym terminie.

Elastyczność i płynność: co zrobić, gdy potrzebujesz pieniędzy przed terminem?

Jedną z kluczowych przewag obligacji skarbowych nad lokatami jest ich elastyczność. W przypadku lokaty, wcześniejsze zerwanie zazwyczaj wiąże się z utratą wszystkich naliczonych odsetek. Obligacje detaliczne oferują możliwość przedterminowego wykupu, choć wiąże się to z pewną opłatą (np. 0,70 zł od każdej obligacji dla COI, 2,00 zł dla EDO). Ta opłata pomniejsza narosłe odsetki, ale nie zawsze je całkowicie niweluje, co daje nam większą płynność i dostęp do kapitału w razie nagłej potrzeby. To ważny aspekt, który zawsze biorę pod uwagę, planując swoje finanse.

Ochrona przed inflacją: ostateczny argument na korzyść obligacji indeksowanych

W warunkach podwyższonej inflacji, obligacje indeksowane inflacją (COI, EDO, ROS, ROD) stanowią moim zdaniem najsilniejszy argument na korzyść obligacji. Oferują one realną ochronę kapitału, której często brakuje lokatom bankowym. Dzięki temu, że ich oprocentowanie rośnie wraz z inflacją, mamy pewność, że nasze oszczędności nie tracą na wartości. To kluczowa cecha, która sprawia, że obligacje te są niezastąpione w budowaniu stabilnego portfela oszczędnościowego.

Zacznij inwestować w obligacje: praktyczny przewodnik i porady

Inwestowanie w obligacje, zwłaszcza skarbowe, jest prostsze, niż mogłoby się wydawać. To doskonały punkt wyjścia dla początkujących inwestorów, którzy chcą bezpiecznie pomnożyć swoje oszczędności. Pamiętaj, że kluczem do sukcesu jest świadome podejście i unikanie podstawowych błędów.

Krok po kroku: gdzie i jak kupić swoje pierwsze obligacje skarbowe?

Zakup obligacji skarbowych jest dziś bardzo intuicyjny. Oto uproszczony przewodnik:

- Wybierz kanał zakupu: Obligacje skarbowe możesz kupić przez internetowe serwisy bankowe (np. PKO BP, Bank Pekao, Alior Bank, mBank, Santander Bank Polska) lub bezpośrednio w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO BP.

- Załóż rachunek: Jeśli nie masz jeszcze dostępu do serwisu transakcyjnego banku oferującego obligacje, będziesz musiał założyć konto lub aktywować usługę dostępu do obligacji.

- Wybierz typ obligacji: Zdecyduj, które obligacje najlepiej odpowiadają Twoim celom i horyzontowi czasowemu (np. COI, EDO, TOS).

- Złóż zlecenie: Wypełnij formularz zakupu, podając liczbę obligacji i dane osobowe.

- Opłać obligacje: Dokonaj płatności za obligacje.

- Monitoruj inwestycję: Regularnie sprawdzaj stan swoich obligacji w serwisie transakcyjnym.

Dywersyfikacja portfela: dlaczego nie warto stawiać wszystkiego na jeden typ obligacji?

Jako doświadczony inwestor zawsze podkreślam znaczenie dywersyfikacji. Nie warto stawiać wszystkich swoich oszczędności na jeden typ obligacji, nawet tych skarbowych. Rozważ rozłożenie kapitału na różne typy obligacji np. część w stałoprocentowe (TOS) dla stabilności, część w indeksowane inflacją (COI, EDO) dla ochrony kapitału. Możesz też pomyśleć o dywersyfikacji z innymi aktywami, takimi jak akcje czy nieruchomości, aby zmniejszyć ogólne ryzyko portfela i zwiększyć jego potencjał wzrostu.

Przeczytaj również: Ile zarobisz na giełdzie w miesiąc? Prawda o realnych zyskach

Najczęstsze błędy początkujących inwestorów i jak ich unikać

Początkujący inwestorzy często popełniają podobne błędy, które mogą obniżyć ich zyski. Oto lista tych najczęstszych i wskazówki, jak ich unikać:

- Ignorowanie inflacji: Skupianie się tylko na nominalnym oprocentowaniu bez uwzględnienia, jak inflacja obniża realną wartość zysku. Zawsze patrz na realną stopę zwrotu!

- Niedoszacowanie podatku Belki: Zapominanie o 19% podatku od zysków kapitałowych, co prowadzi do przeszacowania zysku netto.

- Nieuwzględnianie opłat za przedterminowy wykup: Nierozważne zerwanie obligacji przed terminem może skutkować utratą części odsetek z powodu opłat. Zawsze sprawdź tabelę opłat.

- Brak weryfikacji emitenta (w przypadku obligacji korporacyjnych): Inwestowanie w obligacje firmowe bez gruntownej analizy kondycji finansowej spółki to proszenie się o kłopoty.

- Brak dywersyfikacji: Cały kapitał w jednym typie obligacji lub u jednego emitenta zwiększa ryzyko.