Ten artykuł stanowi kompleksowy przewodnik po metodach weryfikacji formy opodatkowania firmy, zarówno własnej, jak i kontrahenta. Dowiesz się, gdzie szukać wiarygodnych informacji w oficjalnych rejestrach, dlaczego jest to kluczowe dla bezpieczeństwa finansowego Twojego biznesu i jak unikać typowych błędów. Jako Adrian Ziółkowski, często spotykam się z pytaniami o te kwestie, dlatego postanowiłem zebrać najważniejsze informacje w jednym miejscu.

Jak sprawdzić formę opodatkowania firmy kluczowe metody weryfikacji w CEIDG i dla spółek

- Dla jednoosobowej działalności gospodarczej (JDG) forma opodatkowania (PIT) nie jest publicznie widoczna w CEIDG; można ją sprawdzić po zalogowaniu na Biznes.gov.pl.

- Dla spółek prawa handlowego (np. sp. z o.o.) podstawą jest CIT, a informacja o jego szczegółowej formie (np. estoński) nie jest dostępna w KRS.

- Krajowy Rejestr Sądowy (KRS) zawiera sprawozdania finansowe, z których można pośrednio wnioskować o sytuacji podatkowej spółki.

- Niezależnie od formy opodatkowania dochodowego, kluczowa jest weryfikacja statusu VAT kontrahenta na Białej Liście Podatników.

- Biała Lista (wykaz.podatnicy.info.pl) pozwala sprawdzić status VAT firmy po NIP, REGON lub numerze konta bankowego.

Czy forma opodatkowania jest informacją publiczną?

Wielu przedsiębiorców, w tym także moich klientów, często zadaje to pytanie. Odpowiedź nie jest jednoznaczna i zależy od formy prawnej firmy. Dla jednoosobowych działalności gospodarczych (JDG) konkretna forma opodatkowania podatkiem dochodowym (PIT) czy to skala podatkowa, podatek liniowy, czy ryczałt od przychodów ewidencjonowanych nie jest publicznie dostępna w wyszukiwarce CEIDG. To ważna informacja, którą warto zapamiętać, aby nie tracić czasu na szukanie jej w niewłaściwym miejscu. Podobnie, w przypadku spółek prawa handlowego, informacja o szczegółowej formie opodatkowania CIT (np. czy korzystają z estońskiego CIT) również nie jest jawna w Krajowym Rejestrze Sądowym (KRS). Publicznie dostępne w tych rejestrach są natomiast inne, równie istotne dane, takie jak NIP, REGON, adres siedziby, kody PKD, status VAT (dla JDG) oraz podstawowe dane identyfikacyjne spółki w KRS.

Dlaczego weryfikacja formy opodatkowania ma znaczenie w biznesie?

Choć bezpośrednia forma opodatkowania PIT czy CIT nie zawsze jest jawna, weryfikacja innych powiązanych z nią danych, takich jak status VAT, ma fundamentalne znaczenie dla bezpieczeństwa transakcji biznesowych. To element należytej staranności, który pozwala mi i moim klientom zarządzać ryzykiem i unikać nieprzyjemnych konsekwencji. Sprawdzenie kontrahenta to nie tylko formalność, ale realna ochrona przed potencjalnymi problemami finansowymi czy prawnymi. Jest to szczególnie istotne w kontekście mechanizmu podzielonej płatności (split payment), który jest ściśle związany ze statusem VAT kontrahenta.

- Zarządzanie ryzykiem: Minimalizacja ryzyka współpracy z nierzetelnymi partnerami.

- Należyta staranność: Spełnienie wymogów prawnych w zakresie weryfikacji kontrahentów.

- Mechanizm podzielonej płatności: Zapewnienie prawidłowego rozliczania transakcji objętych split payment.

- Odliczenie VAT: Upewnienie się, że masz prawo do odliczenia podatku naliczonego.

Gdzie szukać wiarygodnych informacji o firmach w Polsce?

W Polsce mamy kilka kluczowych rejestrów, które stanowią niezastąpione źródło informacji o firmach. Dla jednoosobowych działalności gospodarczych i spółek cywilnych głównym źródłem jest Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG). To tam znajdziesz podstawowe dane o przedsiębiorcach prowadzących tego typu działalność. Z kolei dla spółek prawa handlowego, takich jak spółki z ograniczoną odpowiedzialnością czy akcyjne, kluczowym rejestrem jest Krajowy Rejestr Sądowy (KRS). Oprócz tych dwóch, absolutnie niezbędnym narzędziem, zwłaszcza w kontekście podatku VAT, jest Biała Lista Podatników VAT. To właśnie na niej weryfikuję status VAT moich kontrahentów, co chroni mnie i moich klientów przed wieloma ryzykami.

Weryfikacja jednoosobowej działalności gospodarczej: przewodnik

CEIDG: co tak naprawdę znajdziesz w rejestrze przedsiębiorców?

Wyszukiwarka CEIDG to potężne narzędzie, które dostarcza szereg publicznie dostępnych informacji o jednoosobowych działalnościach gospodarczych. Kiedy weryfikuję kontrahenta, zawsze zaczynam od tego miejsca. Znajdziesz tam wiele kluczowych danych, które pomogą Ci ocenić wiarygodność i status firmy. Pamiętaj jednak, że, jak już wspomniałem, forma opodatkowania podatkiem dochodowym (PIT) nie jest widoczna w publicznym wpisie.

W publicznym wpisie w CEIDG dostępne są między innymi:

- Numer NIP i REGON.

- Adres siedziby firmy oraz adres do doręczeń.

- Kody PKD (Polska Klasyfikacja Działalności), które określają zakres działalności.

- Status VAT (czy firma jest czynnym podatnikiem VAT, czy korzysta ze zwolnienia).

- Dane kontaktowe, takie jak numer telefonu czy adres e-mail (jeśli przedsiębiorca je udostępnił).

- Data rozpoczęcia, zawieszenia lub wznowienia działalności.

- Imię i nazwisko przedsiębiorcy.

Czy forma opodatkowania (PIT) jest widoczna w publicznym wpisie? Wyjaśniamy

To jedno z najczęściej zadawanych pytań, dlatego podkreślę to jeszcze raz: informacja o wybranej formie opodatkowania PIT (skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych) nie jest publicznie dostępna w CEIDG. Jest to związane z ochroną danych osobowych i prywatności przedsiębiorców. Urząd skarbowy i sam przedsiębiorca mają do niej dostęp, ale nie jest ona upubliczniana w ogólnodostępnym rejestrze. Dlatego, jeśli szukasz tej konkretnej informacji o kontrahencie, musisz wiedzieć, że nie znajdziesz jej w CEIDG.

Jak sprawdzić własną formę opodatkowania? Logowanie do Biznes.gov.pl

Jeśli prowadzisz jednoosobową działalność gospodarczą i chcesz sprawdzić, jaką formę opodatkowania wybrałeś, proces jest prosty i bezpieczny. Sam często korzystam z tej metody, aby szybko zweryfikować dane swoich firm:

- Wejdź na stronę Biznes.gov.pl.

- Zaloguj się na swoje Konto Przedsiębiorcy. Możesz to zrobić za pomocą Profilu Zaufanego, e-dowodu lub bankowości elektronicznej.

- Po zalogowaniu przejdź do sekcji "Moje dane" lub "Moje firmy".

- W szczegółach swojej działalności znajdziesz informację o wybranej formie opodatkowania podatkiem dochodowym. Możesz również sprawdzić złożony wniosek CEIDG-1, w którym ta informacja została pierwotnie zadeklarowana.

Kiedy i jak można zmienić formę opodatkowania w CEIDG?

Decyzja o formie opodatkowania nie jest ostateczna na zawsze. Jako przedsiębiorca masz możliwość jej zmiany, ale musisz pamiętać o konkretnych terminach i procedurach. Zmiany formy opodatkowania dla JDG można dokonać raz w roku. Kluczowe są terminy: należy to zrobić do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w danym roku podatkowym. Jeśli natomiast pierwszy przychód osiągnąłeś w grudniu, masz czas na zmianę do końca roku. Zmiana odbywa się poprzez aktualizację wpisu w CEIDG, co realizuje się za pomocą złożenia wniosku CEIDG-1. To prosta procedura, ale wymaga pilnowania terminów, aby uniknąć niepotrzebnych komplikacji.

Sprawdzanie spółek prawa handlowego: kluczowe informacje

KRS jako źródło wiedzy: jakie dane o podatkach spółki tam znajdziesz?

Krajowy Rejestr Sądowy (KRS) to główne źródło informacji o spółkach prawa handlowego, takich jak spółki z o.o. czy S.A. Kiedy analizuję spółkę, zawsze zaczynam od KRS. Znajdziesz tam wiele istotnych danych, które pozwalają na ogólną ocenę firmy. Należy jednak pamiętać, że KRS nie zawiera bezpośrednio informacji o wybranej formie opodatkowania CIT. Mimo to, dostępne są tam sprawozdania finansowe, z których można pośrednio wnioskować o sytuacji podatkowej spółki. To cenne źródło, choć wymaga pewnej wiedzy z zakresu analizy finansowej.

W KRS dostępne są m.in. następujące dane:

- Forma prawna spółki (np. spółka z ograniczoną odpowiedzialnością, spółka akcyjna).

- Numer NIP i REGON.

- Adres siedziby.

- Skład zarządu i rady nadzorczej (jeśli jest powołana).

- Wysokość kapitału zakładowego.

- Informacje o prokurentach i sposobie reprezentacji spółki.

- Sprawozdania finansowe (bilans, rachunek zysków i strat, informacja dodatkowa).

CIT klasyczny czy estoński: czy KRS zdradzi tę informację?

Wielu przedsiębiorców pyta mnie, czy w KRS można sprawdzić, czy spółka korzysta z estońskiego CIT. Odpowiedź jest jednoznaczna: informacja o wyborze estońskiego CIT nie jest wprost wpisywana do Krajowego Rejestru Sądowego. Decyzja o wyborze tej formy opodatkowania jest podejmowana uchwałą zgromadzenia wspólników i zgłaszana do urzędu skarbowego za pomocą formularza ZAW-RD. Ten fakt, że spółka wybrała estoński CIT, nie jest odnotowywany w KRS i nie jest publicznie dostępny w tym rejestrze. To kolejna informacja, której nie znajdziesz w publicznych rejestrach, a która może być istotna w niektórych kontekstach biznesowych.Analiza sprawozdań finansowych: co można z nich wyczytać o podatkach?

Mimo że KRS nie ujawnia bezpośrednio formy opodatkowania CIT, analiza sprawozdań finansowych, które są publicznie dostępne w rejestrze, może dostarczyć wielu pośrednich informacji o sytuacji podatkowej spółki. Jako ekspert, często zaglądam do bilansu i rachunku zysków i strat, aby ocenić kondycję finansową kontrahenta. Można z nich odczytać m.in. wysokość zapłaconego podatku dochodowego (jeśli spółka nie korzysta z estońskiego CIT, gdzie podatek płacony jest dopiero przy wypłacie zysku), zyski, straty oraz inne wskaźniki, które pozwalają na ogólną ocenę kondycji finansowej i stabilności spółki. To wymaga pewnej wiedzy księgowej i analitycznej, ale jest niezwykle cenne.

Gdzie szukać informacji, jeśli nie w Krajowym Rejestrze Sądowym?

Podsumowując, bezpośredni dostęp do informacji o formie opodatkowania CIT spółki jest ograniczony. Jeśli naprawdę potrzebujesz szczegółowych danych na ten temat, w większości przypadków konieczny może być bezpośredni kontakt z kontrahentem i poproszenie o udostępnienie odpowiednich dokumentów lub oświadczeń. W praktyce biznesowej, weryfikacja formy opodatkowania dochodowego spółki jest rzadziej priorytetem niż sprawdzenie jej statusu VAT. Dlatego, zamiast szukać informacji o CIT, często lepiej skupić się na weryfikacji statusu VAT za pomocą Białej Listy, o której opowiem w kolejnej sekcji. To narzędzie jest znacznie bardziej dostępne i kluczowe dla bezpieczeństwa transakcji.

Biała Lista Podatników VAT: niezbędne narzędzie dla przedsiębiorcy

Czym jest Biała Lista i dlaczego jest ważniejsza niż informacja o PIT/CIT?

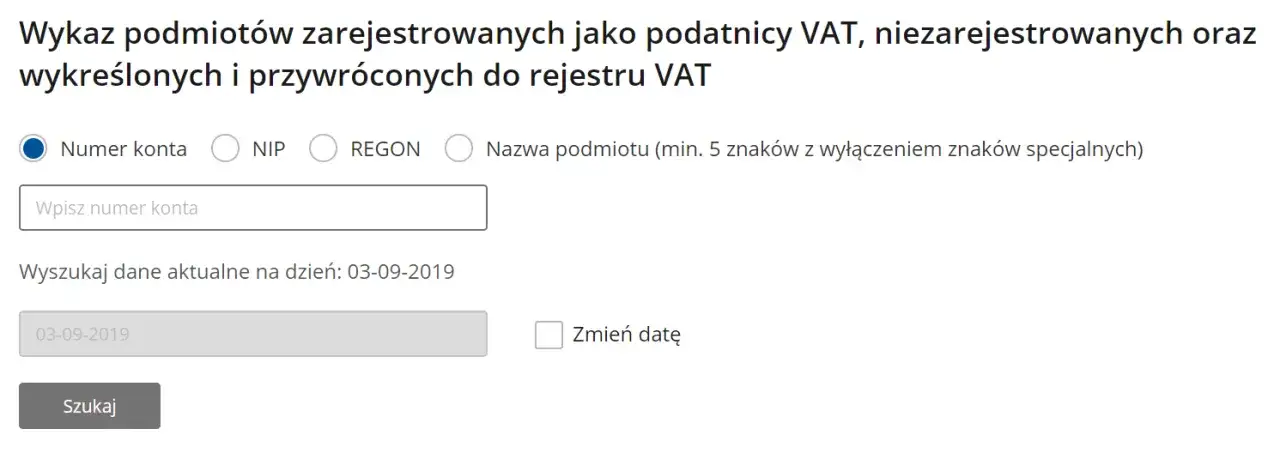

Biała Lista Podatników VAT to publiczny wykaz prowadzony przez Krajową Administrację Skarbową. Dla mnie, jako dla eksperta, jest to jedno z najważniejszych narzędzi w codziennej pracy z przedsiębiorcami. Jej kluczowe znaczenie w relacjach biznesowych wynika z faktu, że w wielu przypadkach weryfikacja statusu VAT kontrahenta jest znacznie ważniejsza niż znajomość jego formy opodatkowania podatkiem dochodowym (PIT/CIT). Dlaczego? Przede wszystkim w kontekście mechanizmu podzielonej płatności (split payment) oraz wymogów należytej staranności. Współpraca z firmą, która nie jest czynnym podatnikiem VAT lub której numer rachunku bankowego nie znajduje się na Białej Liście, może wiązać się z poważnymi konsekwencjami finansowymi i prawnymi.

Jak krok po kroku zweryfikować kontrahenta na Białej Liście?

Korzystanie z Białej Listy jest niezwykle proste i intuicyjne. Poniżej przedstawiam instrukcję, z której sam regularnie korzystam:

- Wejdź na oficjalną stronę Białej Listy: wykaz.podatnicy.info.pl.

- Wybierz kryterium wyszukiwania: możesz wpisać numer NIP, REGON lub numer rachunku bankowego firmy, którą chcesz zweryfikować.

- Wpisz dane w odpowiednie pole wyszukiwarki.

- Kliknij przycisk "Szukaj".

- System wyświetli status VAT firmy (czynny/zwolniony), daty rejestracji, wykreślenia lub przywrócenia do rejestru VAT, a także listę rachunków bankowych zgłoszonych do urzędu skarbowego. Upewnij się, że rachunek, na który zamierzasz dokonać płatności, znajduje się na tej liście.

Status "czynny podatnik VAT" a forma opodatkowania: jakie są zależności?

Ważne jest, aby zrozumieć, że status "czynnego podatnika VAT" jest niezależny od wybranej formy opodatkowania podatkiem dochodowym (PIT/CIT). To dwie różne kwestie, regulowane odrębnymi przepisami. Firma może być opodatkowana ryczałtem od przychodów ewidencjonowanych i jednocześnie być czynnym podatnikiem VAT. Równie dobrze może być na skali podatkowej i korzystać ze zwolnienia z VAT (np. ze względu na niskie obroty). Dlatego też, weryfikacja statusu VAT na Białej Liście jest tak kluczowa informuje nas o tym, czy możemy odliczyć VAT od faktury i czy powinniśmy stosować mechanizm podzielonej płatności, niezależnie od tego, jak kontrahent rozlicza swój podatek dochodowy.

Ryzyko biznesowe: co grozi za współpracę z firmą spoza Białej Listy?

Ignorowanie Białej Listy to proszenie się o kłopoty. Jako Adrian Ziółkowski zawsze przestrzegam swoich klientów przed takimi zaniedbaniami. Współpraca z kontrahentem, który nie znajduje się na Białej Liście Podatników VAT, lub dokonanie płatności na rachunek bankowy, który nie jest tam zgłoszony, wiąże się z poważnymi konsekwencjami. Są to ryzyka, których każdy przedsiębiorca powinien być świadomy:

- Ryzyko odpowiedzialności solidarnej za zaległości VAT: Jeśli kontrahent nie zapłaci VAT, możesz zostać pociągnięty do odpowiedzialności za jego dług.

- Brak możliwości odliczenia VAT naliczonego: Nie będziesz mógł odliczyć podatku VAT od faktury wystawionej przez firmę spoza Białej Listy.

- Problemy z mechanizmem podzielonej płatności (split payment): Płatności powyżej 15 000 zł brutto za towary lub usługi objęte załącznikiem nr 15 do ustawy o VAT muszą być realizowane na rachunek z Białej Listy. Brak tego może skutkować sankcjami.

- Dodatkowe zobowiązania podatkowe: Urząd skarbowy może zakwestionować Twoje rozliczenia i naliczyć dodatkowy podatek wraz z odsetkami.