Problem nieopłaconych faktur to zmora wielu przedsiębiorców, która potrafi skutecznie zaburzyć płynność finansową i spędzić sen z powiek. Wiem o tym doskonale z własnego doświadczenia. Ten artykuł stanowi kompleksowy, praktyczny przewodnik "krok po kroku" dla każdego, kto boryka się z tym wyzwaniem. Dzięki niemu poznasz skuteczne metody odzyskiwania należności od działań polubownych, przez kroki prawne, aż po egzekucję komorniczą, co pozwoli Ci odzyskać kontrolę nad sytuacją i, co najważniejsze, Twoje pieniądze.

Skuteczne odzyskiwanie należności praktyczny przewodnik dla przedsiębiorców

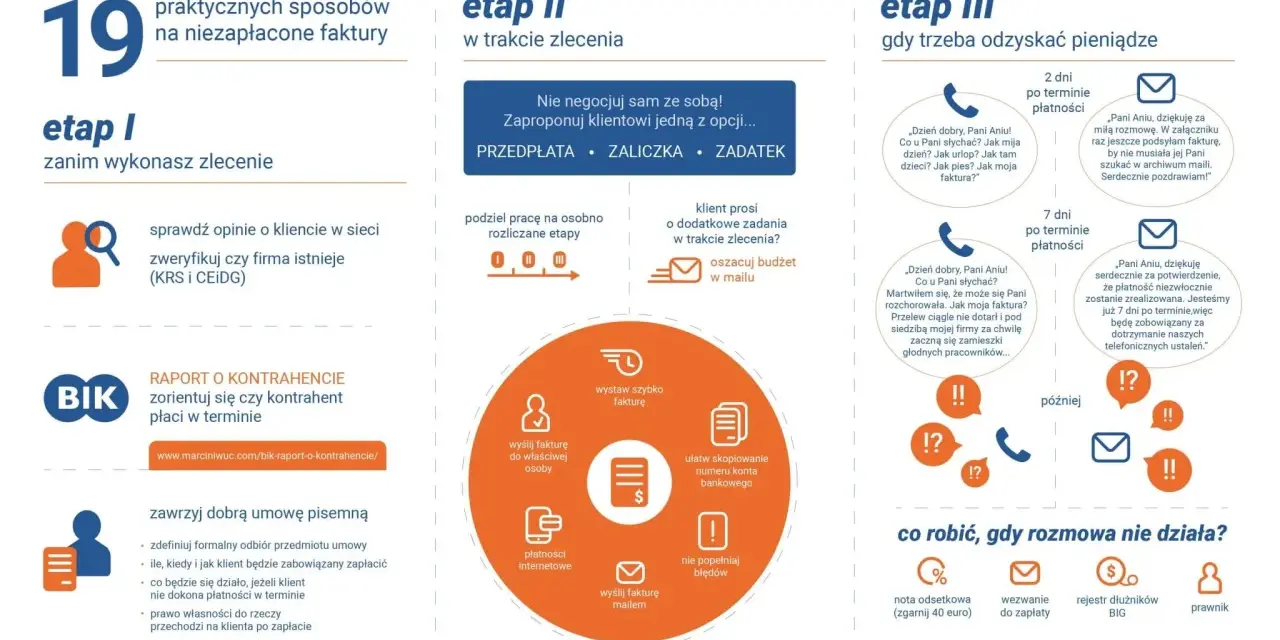

- Proces odzyskiwania należności obejmuje trzy główne etapy: windykację polubowną, postępowanie sądowe oraz egzekucję komorniczą.

- Kluczowym dokumentem na etapie polubownym jest oficjalne wezwanie do zapłaty, które należy wysłać listem poleconym z potwierdzeniem odbioru.

- W przypadku braku płatności, możesz skierować sprawę do e-Sądu (EPU) to szybsza i tańsza alternatywa dla tradycyjnego postępowania sądowego.

- Masz prawo do naliczania odsetek ustawowych za opóźnienie oraz rekompensaty za koszty odzyskiwania należności (40, 70 lub 100 euro), bez dodatkowych wezwań.

- Pamiętaj o terminach przedawnienia roszczeń z faktur, które wynoszą zazwyczaj 2 lub 3 lata, w zależności od rodzaju transakcji.

- Aby zapobiegać problemom w przyszłości, weryfikuj kontrahentów, stosuj faktury pro forma lub rozważ faktoring.

Jak odzyskać pieniądze z faktury krok po kroku

Zatory płatnicze to niestety powszechny problem w polskim biznesie. Statystyki są alarmujące: ponad 330 tysięcy polskich firm boryka się z nieterminowymi płatnościami, a łączna kwota zaległości na koniec 2024 roku przekroczyła 43,6 miliarda złotych. To zjawisko dotyka co drugiego przedsiębiorcę, co pokazuje, że nie jesteś sam w tej sytuacji.

W obliczu nieopłaconej faktury kluczowe jest posiadanie jasnego planu działania. Przygotowałem dla Ciebie sprawdzony, 3-etapowy proces odzyskiwania należności: windykację polubowną, postępowanie sądowe oraz egzekucję komorniczą. Przejdziemy przez każdy z nich, abyś wiedział, co robić na każdym etapie.

Windykacja miękka: jak odzyskać dług polubownie i zachować relacje

Windykacja polubowna to pierwszy i zawsze zalecany etap w procesie odzyskiwania należności. Jej głównym celem jest odzyskanie pieniędzy, ale także, jeśli to możliwe, zachowanie dobrych relacji biznesowych z kontrahentem. Uniknięcie kosztownych i czasochłonnych postępowań sądowych jest zawsze w interesie obu stron, dlatego warto poświęcić temu etapowi szczególną uwagę.

Zwykłe przypomnienie: telefon lub e-mail, który często wystarcza

Często zdarza się, że brak płatności wynika z prostego przeoczenia, zapomnienia lub błędu. Dlatego pierwszym, najmniej formalnym krokiem powinno być przypomnienie o płatności. Zwykły telefon lub krótki e-mail z przypomnieniem o zbliżającym się terminie płatności lub o tym, że termin już minął, może zdziałać cuda. W moim doświadczeniu, w wielu przypadkach to wystarczy, aby dłużnik uregulował zaległość.

Oficjalne wezwanie do zapłaty: Twój kluczowy dokument w procesie windykacji

Jeśli mniej formalne przypomnienia nie przyniosły skutku, czas na bardziej stanowcze, ale wciąż polubowne działanie wysłanie oficjalnego wezwania do zapłaty. To formalny dokument przedsądowy, który ma ogromne znaczenie. Stanowi on kluczowy dowód Twojej próby polubownego rozwiązania sporu przed ewentualnym postępowaniem sądowym i jest niezbędny, jeśli sprawa miałaby trafić do sądu.

Co musi zawierać profesjonalne wezwanie do zapłaty? (checklista)

Aby wezwanie do zapłaty było skuteczne i mogło służyć jako dowód w sądzie, musi zawierać szereg precyzyjnych informacji. Pamiętaj, że diabeł tkwi w szczegółach!

- Dane wierzyciela i dłużnika: Pełne nazwy firm, adresy, NIP.

- Podstawa zobowiązania: Jasne wskazanie, czego dotyczy dług, np. numer faktury, data wystawienia, data płatności, kwota brutto i netto.

- Kwota długu: Precyzyjna kwota główna, a także naliczone odsetki (jeśli są naliczane) i rekompensata za koszty odzyskiwania należności.

- Termin zapłaty: Wyraźne określenie nowego, ostatecznego terminu na uregulowanie należności.

- Numer konta bankowego: Na które dłużnik ma dokonać wpłaty.

- Informacja o dalszych krokach: Jasne ostrzeżenie, że w przypadku braku płatności w wyznaczonym terminie, sprawa zostanie skierowana na drogę sądową, co wiąże się z dodatkowymi kosztami dla dłużnika.

Jaką formę wysyłki wybrać, aby mieć dowód w sądzie? (list polecony z ZPO)

Forma wysyłki wezwania do zapłaty jest równie ważna, jak jego treść. Aby mieć niezbity dowód na to, że dłużnik otrzymał wezwanie, zawsze wysyłaj je listem poleconym z potwierdzeniem odbioru (ZPO). To jedyna forma, która daje Ci pewność i jest uznawana za dowód w postępowaniu sądowym.

Ile czasu dać dłużnikowi na reakcję i kiedy wysłać kolejne wezwanie?

Zazwyczaj przyjmuje się, że rozsądny termin na uregulowanie płatności w wezwaniu do zapłaty to od 3 do 7 dni roboczych. Daje to dłużnikowi wystarczająco czasu na reakcję, ale jednocześnie pokazuje Twoją determinację. Jeśli pierwsze wezwanie nie przyniesie skutku, rozważ wysłanie ponownego, tym razem z bardziej stanowczym tonem i krótszym terminem płatności, a także informacją o naliczonych odsetkach i rekompensacie.

Negocjacje: czy warto zgodzić się na spłatę w ratach?

Negocjacje z dłużnikiem to często niedoceniany element windykacji polubownej. Jeśli wiesz, że kontrahent ma przejściowe problemy finansowe, ale chce uregulować dług, rozważ możliwość rozłożenia płatności na raty. Takie rozwiązanie może być korzystne dla obu stron: Ty szybciej odzyskasz część długu, utrzymasz relacje biznesowe (jeśli są dla Ciebie cenne), a przede wszystkim unikniesz długotrwałych i kosztownych postępowań sądowych. Ważne jest, aby wszelkie ustalenia dotyczące spłaty ratalnej zostały spisane i podpisane przez obie strony.

Gdy polubowne metody zawodzą: czas na kroki prawne

Niestety, nie zawsze windykacja polubowna przynosi oczekiwane rezultaty. Jeśli dłużnik nadal unika płatności, ignoruje wezwania i nie wykazuje woli współpracy, nadszedł czas na kolejny, bardziej formalny krok skierowanie sprawy na drogę sądową. Wiem, że dla wielu przedsiębiorców może to brzmieć odstraszająco, ale zapewniam Cię, że przy odpowiednim przygotowaniu, jest to skuteczna droga do odzyskania Twoich pieniędzy.

Pozew o zapłatę: jak przygotować się do wejścia na drogę sądową?

Przygotowanie pozwu o zapłatę wymaga zebrania wszystkich dokumentów potwierdzających Twoje roszczenie. Musisz mieć pod ręką faktury, umowy, potwierdzenia dostaw towarów lub wykonania usług, a także wszelką korespondencję z dłużnikiem, w tym wysłane wezwania do zapłaty i potwierdzenia ich odbioru. Im więcej dowodów, tym silniejsza Twoja pozycja w sądzie. Pamiętaj, aby wszystko było uporządkowane i czytelne.

E-Sąd (EPU): Twoja tajna broń w walce z dłużnikiem dlaczego jest szybszy i tańszy?

W dzisiejszych czasach nie musisz od razu wchodzić w skomplikowane i długotrwałe tradycyjne postępowanie sądowe. Istnieje znacznie szybsza i tańsza alternatywa: Elektroniczne Postępowanie Upominawcze (EPU), powszechnie znane jako e-Sąd. To prawdziwa "tajna broń" dla przedsiębiorców. Kluczowe zalety EPU to przede wszystkim niższa opłata sądowa, która wynosi zaledwie 1,25% wartości przedmiotu sporu (czyli 1/4 standardowej opłaty), oraz szybkość nakaz zapłaty można uzyskać często w ciągu kilku tygodni, a nie miesięcy czy lat.

Jakie sprawy kwalifikują się do Elektronicznego Postępowania Upominawczego?

EPU jest właściwe dla bezspornych roszczeń pieniężnych. Oznacza to, że dłużnik nie kwestionuje istnienia długu, a Ty posiadasz wystarczające dowody w postaci dokumentów (np. faktury, umowy), które potwierdzają Twoje roszczenie. Jeśli dłużnik prawdopodobnie będzie się bronił i podważał istnienie długu, tradycyjny sąd może być lepszym rozwiązaniem.

Jak złożyć pozew przez internet: praktyczny poradnik

Złożenie pozwu w EPU odbywa się w całości przez internet, za pośrednictwem specjalnej platformy. Jest ona intuicyjna i prowadzi Cię krok po kroku. Wystarczy założyć konto, wypełnić formularz pozwu, dołączyć skany niezbędnych dokumentów i opłacić opłatę sądową online. To naprawdę proste i wygodne rozwiązanie, które pozwala zaoszczędzić czas i pieniądze.

Tradycyjne postępowanie sądowe: kiedy jest koniecznością?

Tradycyjne postępowanie sądowe staje się koniecznością w kilku sytuacjach. Przede wszystkim, jeśli Twoje roszczenie jest sporne, czyli dłużnik kwestionuje istnienie długu lub jego wysokość. EPU nie jest wtedy odpowiednie. Ponadto, jeśli brakuje Ci kompletu dokumentów, sprawa jest bardziej skomplikowana i wymaga dowodów innych niż tylko dokumenty (np. zeznań świadków, opinii biegłych), tradycyjny sąd będzie właściwym miejscem do dochodzenia Twoich praw. Choć dłuższe i droższe, daje szansę na rozstrzygnięcie skomplikowanych sporów.

Masz wyrok w ręku: co dalej? Egzekucja komornicza

Gratuluję! Uzyskałeś prawomocny wyrok lub nakaz zapłaty. To ogromny krok naprzód. Pamiętaj jednak, że sam wyrok nie oznacza jeszcze, że pieniądze magicznie pojawią się na Twoim koncie. Teraz musisz podjąć kolejne działania, aby faktycznie odzyskać należność, a do tego potrzebna będzie egzekucja komornicza.

Czym jest klauzula wykonalności i jak ją uzyskać?

Zanim skierujesz sprawę do komornika, musisz uzyskać klauzulę wykonalności. Jest to formalne potwierdzenie przez sąd, że Twój wyrok lub nakaz zapłaty jest prawomocny i może być egzekwowany. Klauzula wykonalności nadaje orzeczeniu moc wykonawczą. Aby ją uzyskać, musisz złożyć wniosek do sądu, który wydał orzeczenie. Bez tego dokumentu komornik nie będzie mógł podjąć żadnych działań.

Rola komornika: z jakich składników majątku dłużnika może ściągnąć dług?

Komornik sądowy to funkcjonariusz publiczny, którego zadaniem jest przymusowe wykonanie orzeczeń sądowych. Po otrzymaniu wniosku o wszczęcie egzekucji i tytułu wykonawczego (wyroku z klauzulą wykonalności), komornik rozpoczyna działania mające na celu odzyskanie długu z majątku dłużnika. Może on prowadzić egzekucję z różnych składników majątku, takich jak:

- Konto bankowe: Zajęcie środków na rachunkach bankowych dłużnika.

- Wynagrodzenie za pracę: Zajęcie części pensji dłużnika.

- Ruchomości: Zajęcie i sprzedaż mienia ruchomego (np. samochody, maszyny, sprzęt biurowy).

- Nieruchomości: Zajęcie i sprzedaż nieruchomości (np. działki, budynki, lokale).

- Inne wierzytelności: Zajęcie wierzytelności, które dłużnik ma wobec innych podmiotów.

Rola komornika jest kluczowa w ostatecznym odzyskaniu pieniędzy, dlatego ważne jest, aby dostarczyć mu jak najwięcej informacji o majątku dłużnika.

Dodatkowe narzędzia i rekompensaty: co musisz wiedzieć

Oprócz podstawowych kroków windykacyjnych, prawo przewiduje szereg dodatkowych narzędzi i rekompensat, które mogą zwiększyć Twoje szanse na odzyskanie należności, a także zrekompensować Ci poniesione koszty i straty wynikające z opóźnień w płatnościach. Warto o nich wiedzieć i z nich korzystać.

Odsetki ustawowe za opóźnienie: Twoje prawo do dodatkowych pieniędzy

Jako wierzyciel, masz prawo do naliczania odsetek ustawowych za opóźnienie. Stanowią one rekompensatę za to, że dłużnik nie uregulował płatności w terminie. Nie musisz o nie specjalnie prosić przysługują Ci z mocy prawa. Warto je naliczać i domagać się ich zapłaty, ponieważ zwiększają kwotę do odzyskania i stanowią dodatkową motywację dla dłużnika.

Jakie stawki odsetek obowiązują w transakcjach handlowych?

Stawki odsetek ustawowych za opóźnienie w transakcjach handlowych są zmienne i zależą od stopy referencyjnej NBP. Na przykład, od 1 stycznia 2026 r. do 30 czerwca 2026 r. wynoszą one 14% w stosunku rocznym. Warto jednak pamiętać, że jeśli dłużnikiem jest podmiot leczniczy, stawka jest niższa i wynosi 12% w stosunku rocznym. Zawsze warto sprawdzić aktualne stawki, aby poprawnie naliczyć odsetki.

Rekompensata 40, 70 lub 100 euro: jak odzyskać koszty windykacji bez dodatkowych wezwań?

To bardzo ważne uprawnienie, o którym wielu przedsiębiorców zapomina! Zgodnie z ustawą o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych, jako wierzyciel masz prawo do rekompensaty za koszty odzyskiwania należności. Przysługuje Ci ona bez konieczności wysyłania osobnego wezwania i zależy od kwoty długu:

- 40 euro dla należności do 5000 zł,

- 70 euro dla należności powyżej 5000 zł do 50 000 zł,

- 100 euro dla należności powyżej 50 000 zł.

Te kwoty mają pokryć Twoje minimalne koszty windykacji i stanowią dodatkowe obciążenie dla nierzetelnego dłużnika.

Wpis do rejestru dłużników (BIG): jak skutecznie zmotywować kontrahenta do zapłaty?

Wpisanie dłużnika do rejestru dłużników, np. do BIG InfoMonitor, to bardzo skuteczny sposób na zmotywowanie go do zapłaty. Taki wpis ma poważne konsekwencje dla dłużnika utrudnia mu uzyskanie kredytu, leasingu, podpisanie umów z operatorami telekomunikacyjnymi czy nawet nawiązanie współpracy z innymi firmami, które weryfikują swoich kontrahentów. Perspektywa "czarnej listy" często działa o wiele skuteczniej niż sądowy nakaz zapłaty.

Ulga na złe długi w podatkach (VAT i PIT/CIT): jak odzyskać zapłacony podatek od niezapłaconej faktury?

Jeśli wystawiłeś fakturę, zapłaciłeś od niej podatek VAT (a być może również podatek dochodowy), a dłużnik nie uregulował należności, możesz skorzystać z tzw. ulgi na złe długi. Mechanizm ten pozwala na korektę podatku należnego (w VAT) lub podstawy opodatkowania (w PIT/CIT), co oznacza, że możesz odzyskać zapłacony podatek. Warunkiem skorzystania z ulgi jest zazwyczaj to, że wierzytelność nie została uregulowana w ciągu 90 dni od terminu płatności. To ważne wsparcie dla przedsiębiorców, którzy ponoszą podwójne straty.Uwaga na terminy: kiedy faktura może się przedawnić

W procesie odzyskiwania należności niezwykle istotne jest pilnowanie terminów. Roszczenia z faktur, podobnie jak wiele innych, ulegają przedawnieniu. Oznacza to, że po upływie określonego czasu, choć dług nadal istnieje, nie możesz już skutecznie dochodzić go na drodze sądowej. To kluczowa informacja, której zaniedbanie może kosztować Cię utratę pieniędzy.

Ile masz czasu na dochodzenie roszczeń? (2 i 3 letnie terminy przedawnienia)

Generalnie, terminy przedawnienia roszczeń z faktur wyglądają następująco:

- 2 lata dla roszczeń z tytułu sprzedaży dokonanej w ramach działalności gospodarczej między przedsiębiorcami.

- 3 lata dla innych roszczeń związanych z prowadzeniem działalności gospodarczej (np. z umów o dzieło, umów zlecenia, umów o świadczenie usług, jeśli nie są to umowy sprzedaży).

Zawsze warto dokładnie sprawdzić, jaki termin przedawnienia dotyczy Twojej konkretnej faktury, aby nie przegapić kluczowego momentu.

Jak liczyć termin przedawnienia, by nie stracić pieniędzy?

Zgodnie z przepisami, koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego. To ważna zasada, o której musisz pamiętać. Przykład: jeśli wystawiłeś fakturę z terminem płatności w marcu 2024 roku, a roszczenie z niej przedawnia się po 2 latach, to faktyczny termin przedawnienia upłynie 31 grudnia 2026 roku. Nie jest to więc marzec 2026 roku, a koniec roku kalendarzowego. Ta zasada daje Ci trochę więcej czasu, ale nie zwalnia z czujności.

Lepiej zapobiegać niż windykować: jak zabezpieczyć firmę

Jako przedsiębiorca wiem, że najlepszą windykacją jest ta, której nie trzeba prowadzić. Działania prewencyjne są kluczowe, aby zminimalizować ryzyko powstania zatorów płatniczych i uniknąć problemów z nierzetelnymi kontrahentami. Wdrożenie kilku prostych zasad może zaoszczędzić Ci mnóstwo czasu, nerwów i pieniędzy.

Weryfikacja kontrahenta przed transakcją: gdzie szukać informacji?

Zanim nawiążesz współpracę z nowym kontrahentem lub podejmiesz się dużej transakcji, zawsze go zweryfikuj. To podstawa bezpiecznego biznesu. Gdzie szukać informacji o wiarygodności firmy?

- Rejestry dłużników (np. BIG InfoMonitor, KRD): Sprawdź, czy potencjalny partner nie figuruje na liście dłużników.

- CEIDG i KRS: Upewnij się, że firma jest zarejestrowana, sprawdź jej dane, historię, reprezentację.

- Biała lista podatników VAT: Zweryfikuj, czy kontrahent jest czynnym podatnikiem VAT i czy jego numer rachunku bankowego znajduje się na białej liście.

- Opinie w internecie: Poszukaj recenzji i opinii o firmie.

Taka wstępna weryfikacja może uchronić Cię przed wieloma problemami.

Faktura pro forma i przedpłaty: skuteczny sposób na bezpieczną współpracę

W przypadku nowych kontrahentów lub dużych transakcji, gdzie ryzyko jest większe, rozważ stosowanie faktur pro forma lub żądanie przedpłat. Faktura pro forma nie jest dokumentem księgowym, ale stanowi ofertę sprzedaży i pozwala na uregulowanie płatności przed finalizacją transakcji. Przedpłaty, zwłaszcza w przypadku usług lub produktów wymagających znacznych nakładów z Twojej strony, to skuteczny sposób na zabezpieczenie się przed ryzykiem braku płatności. To proste, ale bardzo efektywne narzędzia.

Przeczytaj również: Ile kosztuje wystawienie faktury? Realne ceny i wybór dla Twojej firmy

Faktoring jako narzędzie zapewniające płynność finansową

Jeśli regularnie wystawiasz faktury z długimi terminami płatności i chcesz zapewnić sobie stałą płynność finansową, rozważ faktoring. Faktoring polega na sprzedaży swoich nieprzeterminowanych faktur firmie faktoringowej. Otrzymujesz pieniądze niemal natychmiast (zazwyczaj w ciągu 24-48 godzin), a ryzyko braku płatności przechodzi na faktora. To doskonałe rozwiązanie, które pozwala Ci skupić się na rozwoju biznesu, zamiast martwić się o terminy płatności i windykację.